- El dólar alcanzó máximos de un año porque el mercado revaluó por completo las expectativas sobre la Reserva Federal. Aunque no hubo subida de tasas, la Fed eliminó su guía futura y mostró un sesgo más restrictivo, reforzando la idea de que los tipos permanecerán elevados durante más tiempo.

- La fortaleza actual del dólar ya no responde principalmente a factores de refugio o geopolítica, sino al diferencial de tasas de interés. Los rendimientos estadounidenses siguen siendo más atractivos que los de otras economías desarrolladas, especialmente frente a Europa y Japón.

- Para que este movimiento se convierta en un nuevo ciclo alcista del dólar, será clave que la inflación estadounidense siga siendo persistente y que la Fed mantenga su postura dura. Mientras el mercado continúe reduciendo expectativas de recortes, el dólar conservará una ventaja estructural frente a la mayoría de las divisas.

- El dólar alcanzó máximos de un año porque el mercado revaluó por completo las expectativas sobre la Reserva Federal. Aunque no hubo subida de tasas, la Fed eliminó su guía futura y mostró un sesgo más restrictivo, reforzando la idea de que los tipos permanecerán elevados durante más tiempo.

- La fortaleza actual del dólar ya no responde principalmente a factores de refugio o geopolítica, sino al diferencial de tasas de interés. Los rendimientos estadounidenses siguen siendo más atractivos que los de otras economías desarrolladas, especialmente frente a Europa y Japón.

- Para que este movimiento se convierta en un nuevo ciclo alcista del dólar, será clave que la inflación estadounidense siga siendo persistente y que la Fed mantenga su postura dura. Mientras el mercado continúe reduciendo expectativas de recortes, el dólar conservará una ventaja estructural frente a la mayoría de las divisas.

El dólar vuelve a hacer lo que mejor sabe hacer cuando el mercado se equivoca de guion: recordarle a todo el mundo que la divisa estadounidense no necesita una crisis abierta para subir. Le basta con que la Fed suene más dura de lo esperado, que los rendimientos aguanten arriba y que el resto de bancos centrales parezcan menos convincentes. Durante meses, muchos inversores trabajaron con la idea de que 2026 sería un año de debilitamiento gradual del dólar. La tesis era sencilla: inflación bajando, Fed más cerca de recortar y capital buscando alternativas fuera de Estados Unidos. El problema es que la realidad ha empezado a girar en otra dirección. El DXY ha llegado a 100,71, su nivel más alto desde mayo de 2025, después de que la reunión de la Fed obligara al mercado a replantearse el escenario de tasas.

La Fed vuelve a impulsar al dólar

La reunión del FOMC no trajo una subida de tasas, pero sí trajo algo casi igual de importante para el dólar: una Fed que no parece tener prisa por relajar la política monetaria. El banco central mantuvo el rango de los fondos federales en 3,50%-3,75%, pero el comunicado fue claro al señalar que la actividad económica sigue expandiéndose a un ritmo sólido, que la inflación continúa elevada frente al objetivo del 2% y que parte de esa presión viene de shocks de oferta, incluida la energía. Ese lenguaje importa porque elimina la idea de una Fed preocupada únicamente por el crecimiento y devuelve al centro del tablero la inflación. Dicho en plata: el mercado quería una puerta abierta a recortes; la Fed le enseñó la puerta contraria.

El detalle que ha movido de verdad al dólar está en las expectativas de tasas de interés. Casi la mitad de los miembros de la Fed ya proyectan al menos una subida de tasas este año, y el mercado ha empezado a ajustar sus probabilidades con rapidez. Citi ha retrasado su previsión de recortes y ahora espera bajadas de 25 puntos básicos en octubre y diciembre de 2026, con otra en enero de 2027. Más interesante todavía: Nomura y Bank of America ya no esperan recortes, mientras Barclays ha ido más lejos y no prevé bajadas hasta 2027. Ese cambio de tono es el tipo de giro que mueve divisas. No porque todos acierten, sino porque obliga a los inversores a recalcular el precio relativo del dinero.

Los diferenciales de tasas vuelven al centro del mercado

Aquí está el núcleo del movimiento. El dólar no está subiendo solo porque haya miedo. Está subiendo porque el mercado vuelve a mirar los diferenciales de tasas. MUFG ya advertía en su outlook de junio que la dinámica del mercado de divisas estaba cambiando: el petróleo y el apetito por riesgo estaban perdiendo peso como motores principales, mientras el dólar volvía a moverse por el factor tradicional, los spreads de tasas. Según MUFG, el DXY avanzó un 0,9% en mayo, parcialmente revirtiendo la caída de abril, precisamente porque los inversores empezaron a reconsiderar la postura de la Fed ante el repunte de las presiones inflacionarias. Esa lectura encaja perfectamente con lo que hemos visto tras el FOMC.

La cuestión ahora es si esto marca el inicio de un nuevo ciclo alcista del dólar o solo un rebote potente dentro de una tendencia más amplia de debilidad. La respuesta, de momento, tiene que ser prudente. Para hablar de un ciclo nuevo, el dólar necesita algo más que una reacción fuerte a una reunión de la Fed. Necesita que se consoliden tres ideas: que la inflación americana siga siendo más persistente que la del resto, que los rendimientos de EE. UU. se mantengan atractivos y que Europa, Japón y emergentes no ofrezcan una alternativa suficientemente sólida. Hoy esas tres piezas empiezan a alinearse, pero todavía no se han cerrado del todo.

Europa y Japón siguen favoreciendo al dólar

El euro es un buen ejemplo. Tras la Fed, el EUR/USD cayó y el dólar recuperó terreno también frente al yen, estabilizándose en zona de máximos. La presión sobre el yen japonés es especialmente importante porque Japón sigue siendo el caso más extremo de diferencial de tasas. El Banco de Japón ha empezado a normalizar, pero sigue muy por detrás de la Fed. Mientras esa brecha continúe, el dólar tendrá un apoyo estructural frente al yen, salvo intervención o caída clara de los rendimientos estadounidenses.

La macro también acompaña al dólar en el corto plazo. El mercado no está viendo una economía estadounidense rota. Está viendo una economía que sigue creciendo, con inversión y productividad fuertes, pero con inflación todavía incómoda. Ese es un entorno bastante particular. No es el clásico dólar refugio de recesión. Es un dólar apoyado por una economía que aguanta y por una Fed que no puede permitirse cantar victoria demasiado pronto. Esa combinación suele ser positiva para la divisa estadounidense, aunque también puede volverse peligrosa para los activos de riesgo si los rendimientos suben demasiado.

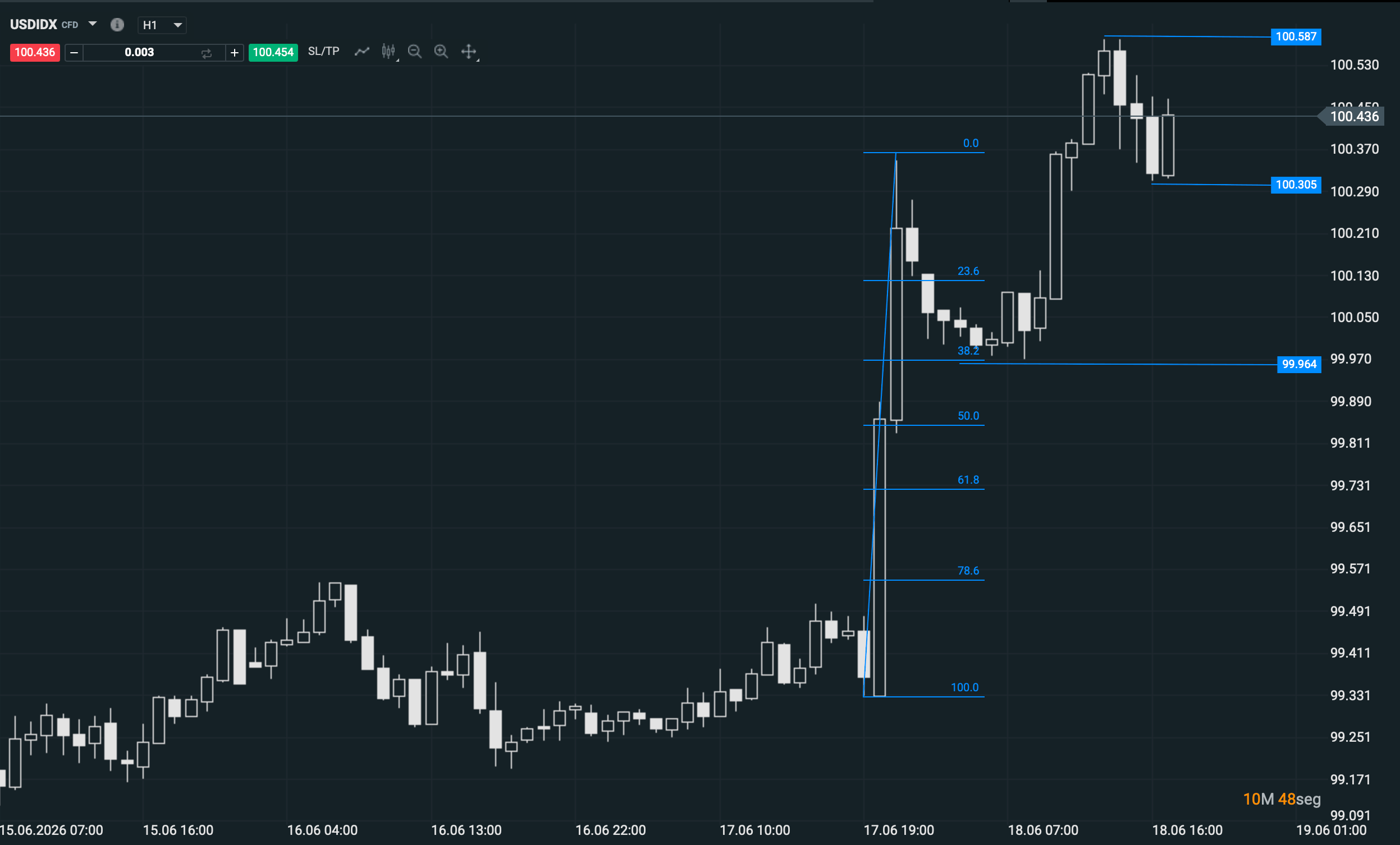

Niveles técnicos clave para el USDIDX

Desde el punto de vista técnico, el movimiento del USDIDX ha sido muy limpio en el corto plazo. Tras la reunión del FOMC, el precio desplegó una subida con mucha fuerza en gráfico horario y después corrigió aproximadamente un 38% del tramo iniciado desde el final de la reunión. Ese tipo de retroceso suele ser importante porque permite medir si el impulso fue simple reacción emocional o si el mercado está construyendo una estructura más sólida. Mientras el precio se mantenga por encima de 99,96, el escenario de corto plazo sigue favoreciendo objetivos alcistas, con especial atención a la zona de 100,30 como referencia técnica natural del movimiento.

Fuente: xStation5

La zona de 100,30 no es solo un número bonito en el gráfico. Es el tipo de nivel que puede actuar como imán cuando el mercado ha corregido de forma ordenada y mantiene soportes clave. Si el USDIDX se sostiene por encima de 100,30 y no pierde 99,96, el mercado seguirá interpretando las caídas como retrocesos dentro de impulso, no como señales de agotamiento. La ruptura y consolidación por encima de 100,58 abriría la puerta a una extensión mayor, especialmente si los próximos datos macro siguen confirmando inflación resistente, consumo sólido o empleo suficientemente firme como para impedir un giro dovish de la Fed.

Qué podría frenar la subida del dólar

El riesgo para esta tesis está bastante claro. Si los datos de inflación empiezan a moderarse de forma más convincente, si el petróleo cae lo suficiente tras el acuerdo EE.UU.-Irán o si los rendimientos estadounidenses retroceden con fuerza, el dólar podría perder parte de este impulso. También hay un riesgo de posicionamiento: después de una subida rápida hacia máximos de un año, parte del mercado puede tomar beneficios. Eso no rompería necesariamente la tendencia, pero podría generar una fase de consolidación entre 99,96 y 100,50 antes de que el próximo dato macro decida la dirección.

Lo interesante es que, incluso con la mejora geopolítica y la caída del petróleo, el dólar ha seguido fuerte. En teoría, un acuerdo EE.UU.-Irán y una relajación energética deberían reducir demanda defensiva de dólares. Pero el mercado ha dado más importancia a la Fed. Esa es probablemente la señal más relevante de toda la semana. Cuando una divisa sube incluso en un contexto donde parte de su prima refugio debería bajar, significa que el motor principal ya no es el miedo. Es el precio del dinero.

¿Estamos ante un nuevo ciclo alcista?

La lectura final es sencilla. El dólar ha recuperado el control porque el mercado ha dejado de mirar solo la geopolítica y ha vuelto a mirar la Fed. Mientras el USDIDX se mantenga sobre 99,96, la estructura de corto plazo sigue siendo alcista. Por encima de 100,30, el impulso gana calidad. Y si el precio confirma hacia 100,58, el mercado empezará a tratar este movimiento como la posible primera fase de un nuevo tramo alcista del dólar. Todavía no es un ciclo confirmado, pero sí es la advertencia más seria en meses de que el consenso bajista sobre el dólar se ha quedado demasiado cómodo.

Cierre de Mercado: Inflación de EE.UU. cae e impulsa a acciones y bonos

Resumen Diario: La menor inflación debilita al dólar e impulsa las ganancias del oro y del S&P 500

Comparecencia de Kevin Warsh ante el Congreso: la estabilidad de la inflación es la prioridad

Evitando Ormuz: Los países del Golfo aceleran la carrera contra el tiempo

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "