Microsoft, junto con Meta Platforms, se unirá hoy al grupo de empresas denominado "Siete Magníficas", publicando sus últimos resultados trimestrales. Microsoft, que cuenta con un año fiscal desplazado respecto al calendario convencional, presentará sus resultados del cuarto trimestre del ejercicio 2024/25 hoy tras el cierre del mercado. La atención de los inversores se centrará principalmente en la dinámica del segmento de nube, en los comentarios de la dirección sobre el desarrollo futuro de Copilot, en el posible impacto de los despidos masivos sobre los márgenes y en los planes de desarrollo de la empresa en la nueva realidad de mayores aranceles.

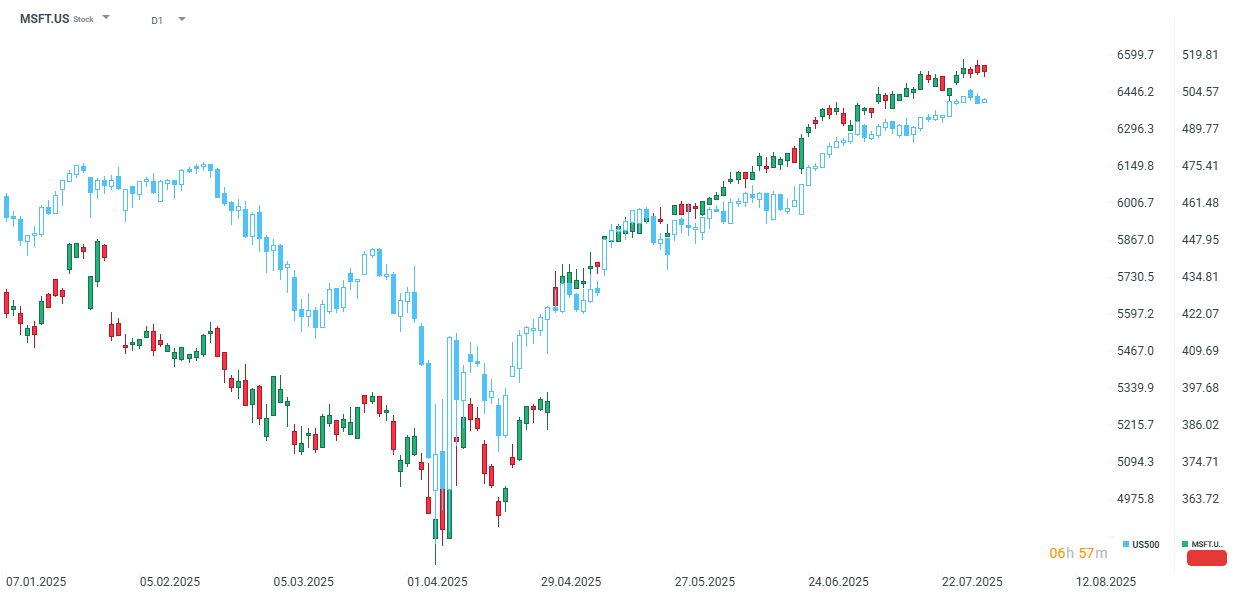

El precio de Microsoft ha superado al índice en lo que va del año. YTD, Microsoft sube un 22 %, frente al +9 % del mercado, en un entorno marcado por expectativas de IA y Copilot. Fuente: xStation

El segmento de nube sigue siendo clave

Para los resultados de Microsoft, uno de los aspectos clave que observarán los inversores es el segmento de nube. Microsoft, segunda solo después de AWS de Amazon, sigue siendo un actor clave en este segmento, siendo los ingresos de Azure la parte más dinámica de los resultados de la empresa. A la luz de la revolución de la inteligencia artificial que estamos presenciando actualmente, los ingresos del segmento de nube probablemente contribuyan significativamente al crecimiento acelerado de los resultados de la empresa.

Desde el primer trimestre del ejercicio 2023/24, el crecimiento interanual de los ingresos de Microsoft en este segmento se ha mantenido constantemente por encima del 30 % (con la excepción del cuarto trimestre del ejercicio 2023/24, cuando la tasa cayó al 29 %). Esto significa que Microsoft no solo logra ingresos más altos en este segmento que, por ejemplo, su competidor Alphabet, sino que también mantiene una tasa de crecimiento más alta. Por lo tanto, este es un área en la que Microsoft puede profundizar su ventaja sobre otras empresas. Por lo tanto, este segmento será particularmente observado de cerca por los inversores. Las previsiones del consenso actuales proyectan un aumento interanual del 34 %, lo que sería la tasa más alta desde el primer trimestre del ejercicio 2022/23. Con la participación creciente de los ingresos de nube dentro del total de ingresos de la compañía (la participación estimada para el cuarto trimestre de 2024/25 es del 39 % en comparación con el 35 % de hace dos años), mantener una dinámica alta en este segmento se convierte en una condición que impulsa la valoración creciente de Microsoft.

Al observar el sentimiento del consenso hacia las perspectivas de Microsoft, vemos un nivel estable de previsiones durante las últimas cuatro semanas. El consenso predice un beneficio por acción ajustado (EPS) de 3.37 USD, lo que se traduce en un aumento interanual del 14.3 %. Por tanto, se espera que el crecimiento proyectado sea mayor que el de sus competidores.

Se espera que los ingresos totales muestren una dinámica más débil que la de sus competidores, con un valor proyectado de 73.89 mil millones de USD (de los cuales se espera que el segmento Intelligent Cloud represente 29.1 mil millones de USD).

Durante los últimos ocho trimestres, la empresa ha superado de forma constante las expectativas del consenso, por lo que es probable que los inversores también hayan incorporado una “prima por superación de resultados” en las semanas previas a la publicación de los resultados.

Fuente: Bloomberg Finance L.P.

Estimaciones de resultados – Fuente: Bloomberg Finance L.P.

Resultados estimados para el 4T 2024/25

-

Ingresos estimados: 73.89 mil millones USD

-

Ingresos estimados por Microsoft Cloud: 45.96 mil millones USD

-

Ingresos estimados por Intelligent Cloud: 29.1 mil millones USD

-

Crecimiento estimado de ingresos de Azure y otros servicios cloud (excluyendo efectos de divisa): +34.2 %

-

Ingresos estimados por Productivity and Business Processes: 32.15 mil millones USD

-

Ingresos estimados por More Personal Computing: 12.67 mil millones USD

-

-

Beneficio por acción estimado (EPS): 3.37 USD

-

Beneficio por acción ajustado estimado (EPS): 3.37 USD

-

-

Ingreso operativo estimado: 32.14 mil millones USD

-

Gastos de capital estimados (CapEx): 17.89 mil millones USD

-

Gastos de capital estimados (CapEx) incluyendo adiciones por arrendamiento financiero: 23.17 mil millones USD

-

-

Ingresos estimados a tipo de cambio constante: +13.3 %

-

Crecimiento estimado de Azure atribuible a inteligencia artificial: 17.25 %

Previsiones para el 1T 2025/26

-

Gastos de capital estimados (CapEx): 18.08 mil millones USD

-

Gastos de capital estimados (CapEx) incluyendo adiciones por arrendamiento financiero: 24.21 mil millones USD

Previsiones para 2025/26

-

Gastos de capital estimados (CapEx): 73.93 mil millones USD

-

Gastos de capital estimados (CapEx) incluyendo adiciones por arrendamiento financiero: 100.63 mil millones USD

Adopción de Copilot frente a su efectividad

La dirección se mantiene muy optimista respecto al desarrollo del servicio Copilot, que es una de las soluciones de crecimiento más dinámico introducidas por la empresa en los últimos años. Declaraciones recientes de la directora financiera de Microsoft indicaron un aumento por tres del número de clientes en tan solo un año. Por supuesto, como ocurre con cualquier tecnología nueva, ese crecimiento dinámico aún contiene un efecto de base baja, pero la dirección sigue siendo claramente positiva respecto a esta nueva herramienta de IA.

El problema con la solución propuesta por Microsoft radica en su efectividad. Según los resultados de pruebas de CI de Mensa Noruega, el modelo de Microsoft no solo es más débil que el CI humano promedio (definido como 100 en la prueba), sino también notablemente más débil que otros modelos (incluyendo OpenAI o3, Gemini, Grok y DeepSeek).

En tal caso, el deseo de utilizar el servicio de Microsoft puede basarse principalmente en su compatibilidad con todo el ecosistema que ofrece la empresa. Sin embargo, si la dirección desea mantener a Copilot como otro motor impulsor de los resultados, los inversores necesitarán escuchar información concreta sobre los avances tecnológicos previstos.

Impacto de los despidos masivos en los resultados

Desde comienzos de 2025, Microsoft ha continuado su plan de reducción de costos mediante despidos significativos, que alcanzaron 6,300 empleados solo en el 4T 2024/25, y una nueva "ola" en julio resultó en 9,000 despidos adicionales. Por tanto, un posible aumento en los gastos previstos para el desarrollo de inteligencia artificial podría compensarse con menores costos salariales. Esta perspectiva abre el camino hacia un fortalecimiento potencial del margen operativo de la compañía, lo cual, dado el nivel de valoración extendido, podría proporcionar una base sólida para nuevos aumentos en el precio de las acciones.

Valoración antes de resultados

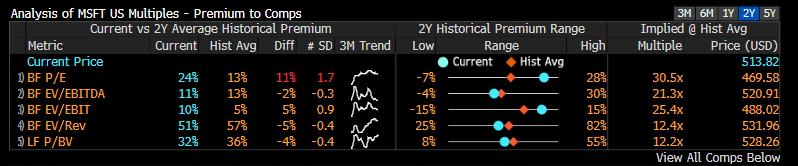

Comparado con Alphabet, Microsoft ya no puede presumir de una valoración tan cómoda. La compañía, frente a sus promedios de los últimos dos años, se mantiene en valores elevados en todos los múltiplos fundamentales clave, salvo en el P/BV forward, donde se mantiene cercano a sus medias históricas.

Comparando los múltiplos con otras empresas del grupo de las "Siete Magníficas", podemos ver que, según múltiplos forward, Microsoft se encuentra a niveles significativamente más altos que el resto de compañías. Destaca especialmente el P/E (relación precio-beneficio), donde la empresa cotiza un 24 % por encima del promedio de las otras seis. En los últimos dos años, la compañía ha cotizado en promedio un 13 % por encima, lo que indica que, en el caso de Microsoft, el fortalecimiento de la rentabilidad de la empresa será particularmente crucial.

Entre todas las empresas del grupo, solo Nvidia y Tesla cotizan actualmente con múltiplos más altos que Microsoft.

Comparativa de valoración de Microsoft respecto a las acciones del grupo “Siete Magníficas” – Fuente: Bloomberg Finance L.P.

Calendario económico: PayPal, Visa y Coca-Cola presentan resultados

La bolsa hoy: Los avances en China arrastran a los semiconductores

Cierre de Mercado: La guerra de los chips pesa sobre Wall Street mientras el petróleo se desploma

Apple supera a Nvidia como la empresa más valiosa del planeta.

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "