- El oro cae bajo 4000 dólares porque pesan más las tasas reales que la tensión geopolítica

- Las previsiones para cierre de 2026 van desde escenarios bajistas cerca de 3800 hasta alcistas hacia 6000

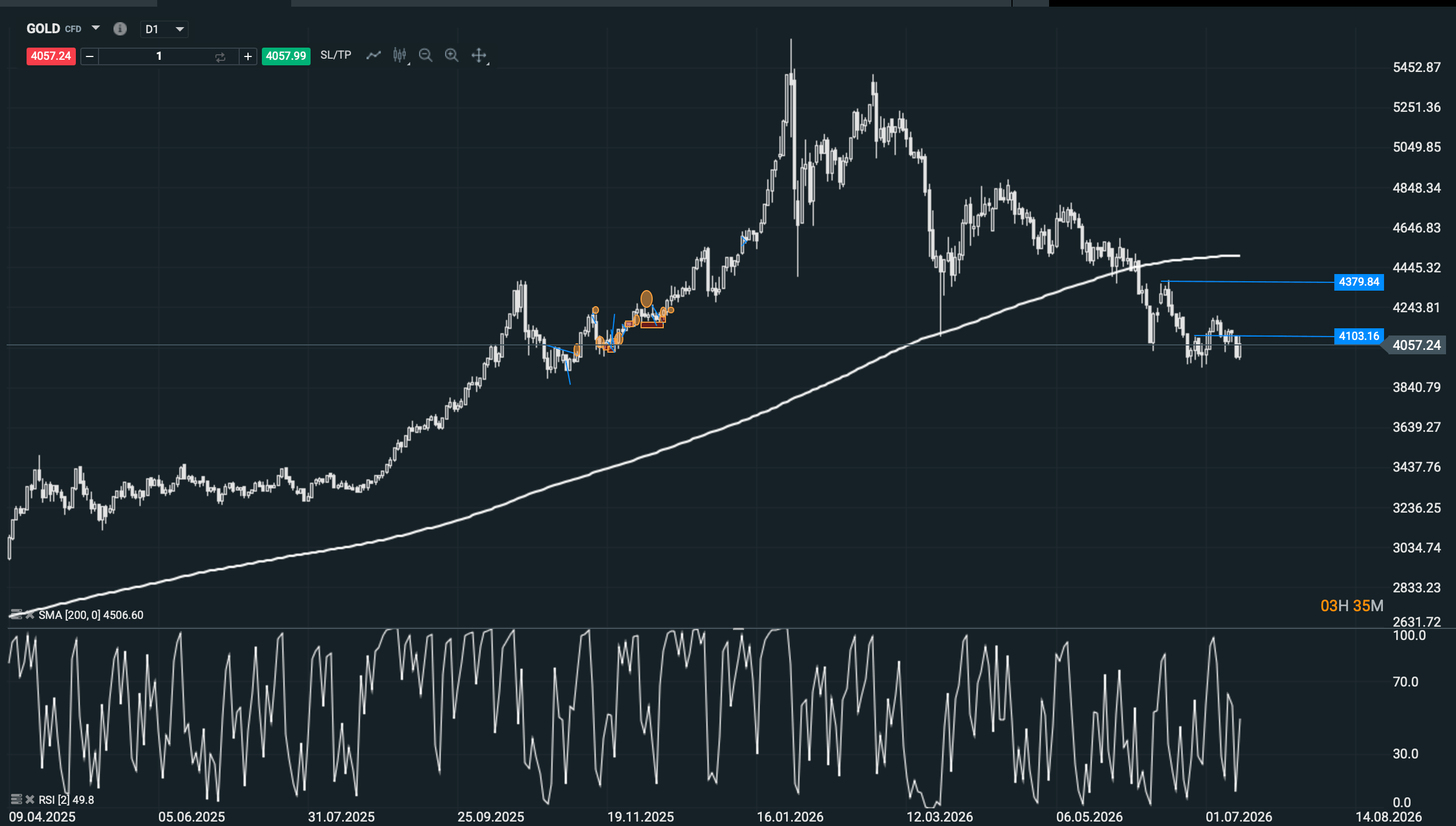

- La zona de 4100 a 4150 es la primera resistencia clave y 4380 a 4400 definiría un cambio de tono

- El oro cae bajo 4000 dólares porque pesan más las tasas reales que la tensión geopolítica

- Las previsiones para cierre de 2026 van desde escenarios bajistas cerca de 3800 hasta alcistas hacia 6000

- La zona de 4100 a 4150 es la primera resistencia clave y 4380 a 4400 definiría un cambio de tono

El oro ha vuelto a perder los 4.000 dólares momentáneamente y, con ello, una parte de la tranquilidad que había recuperado durante las últimas semanas. El 13 de julio llegó a cerrar en 3.997 dólares, después de caer más de un 2,5% en una sola sesión. Al día siguiente ha rebotado, pero el mensaje del mercado sigue siendo incómodo: cada intento de recuperación encuentra vendedores y el metal permanece casi un 25% por debajo del máximo histórico que marcó en enero.

Es un movimiento extraño a primera vista. La tensión geopolítica continúa, el petróleo vuelve a subir, los déficits públicos siguen creciendo y los bancos centrales mantienen cantidades importantes de oro en sus reservas. Todo eso debería favorecer al metal. Sin embargo, ahora mismo el mercado está prestando más atención a otra cosa: la posibilidad de que la inflación obligue a la Reserva Federal a mantener las tasas elevadas durante más tiempo.

El oro no está cayendo porque haya dejado de ser un activo refugio. Está cayendo porque, durante esta fase del mercado, el miedo a unas tasas reales más altos pesa más que el miedo geopolítico.

La diferencia es importante. Cuando una crisis provoca temor a una recesión, a un problema financiero o a una pérdida de confianza en el sistema, el oro suele responder bien. Pero cuando una crisis dispara el petróleo y amenaza con elevar nuevamente la inflación, la reacción puede ser distinta. El mercado empieza a pensar que la Fed tendrá menos margen para recortar tasas, el dólar se fortalece y los rendimientos de los bonos suben. Esa combinación aumenta el coste de oportunidad de mantener un activo que no paga intereses.

Eso es exactamente lo que hemos visto durante las últimas semanas.

El refugio que no está actuando como refugio

La caída del oro durante un periodo de renovadas tensiones internacionales puede resultar desconcertante. En teoría, una escalada debería provocar compras defensivas. En la práctica, el mercado está interpretando el conflicto principalmente como un shock energético. Si sube el petróleo, también aumenta el riesgo de que la inflación vuelva a acelerarse. Y si la inflación se mantiene alta, la Reserva Federal puede endurecer su mensaje o mantener las tasas elevadas durante más tiempo.

El resultado es una situación paradójica: las mismas noticias que deberían favorecer al oro por su condición de refugio terminan perjudicándolo a través del dólar y de las tasas reales.

Durante buena parte de 2024 y 2025, el metal consiguió resistir incluso con rentabilidades reales elevadas. Las compras de bancos centrales, la preocupación por la deuda pública y la diversificación frente al dólar compensaron el efecto de la política monetaria. Pero después de superar los 5.500 dólares intradía a comienzos de 2026, el posicionamiento se volvió demasiado exigente. Muchos inversores habían comprado esperando una combinación perfecta de recortes de tasas, debilidad del dólar, tensiones geopolíticas y compras oficiales.

Esa combinación no ha desaparecido por completo, pero sí se ha deteriorado.

El World Gold Council describe la primera mitad de 2026 como uno de los periodos más extremos de la historia reciente del metal: subida por encima de 5.500 dólares en enero, caída por debajo de 4.000 en junio y una pérdida cercana al 7% durante el semestre. Más que una tendencia ordenada, el mercado ha vivido una batalla entre dos fuerzas muy poderosas: el soporte estructural de largo plazo y una liquidación táctica provocada por tasas, dólar y exceso de posicionamiento.

El dólar vuelve a mandar

Durante décadas, una de las relaciones más importantes del mercado ha sido la que existe entre el oro y el dólar. Cuando la moneda estadounidense se fortalece, el oro se encarece para los compradores que operan en otras divisas. Al mismo tiempo, una rentabilidad atractiva en letras del Tesoro y depósitos en dólares reduce el incentivo para mantener oro.

HSBC ha recortado su previsión media para 2026 desde 4.864 hasta 4.560 dólares por onza. También redujo su estimación para 2027, aunque continúa esperando una recuperación del metal durante la segunda mitad del año. El banco sitúa ahora el cierre de 2026 alrededor de 4.750 dólares y contempla un rango muy amplio, entre 3.800 y 4.700, durante el ejercicio. La revisión responde principalmente a una Reserva Federal más restrictiva y a un dólar más fuerte de lo que esperaba inicialmente.

Ese rango explica bien el momento actual. Una caída hacia 3.800 ya no sería una anomalía imposible, pero tampoco implica que el mercado haya entrado necesariamente en un gran ciclo bajista. Puede ser simplemente la parte más profunda de una corrección después de una subida excepcional.

La zona de 3.850-4.000 aparece también en el análisis de UBS como un posible rango de estabilización a corto plazo. La entidad considera que el aumento de las tasas reales y la fortaleza del dólar pueden mantener al metal presionado durante un tiempo, aunque sigue esperando una recuperación hacia 5.200 dólares durante los próximos doce meses.

Es decir, las grandes casas no están abandonando el oro. Están admitiendo que el camino será bastante menos cómodo de lo que parecía en enero.

¿Se han terminado las compras de bancos centrales?

Uno de los argumentos más sólidos para el oro durante los últimos años ha sido la acumulación por parte de bancos centrales. Países preocupados por las sanciones, la concentración de sus reservas en dólares o el deterioro fiscal de las grandes economías han aumentado su exposición al metal.

Ese apoyo continúa, aunque el ritmo puede ser menos espectacular que en algunos momentos anteriores.

La encuesta de reservas del World Gold Council muestra que el 89% de los bancos centrales consultados espera que las reservas mundiales de oro aumenten durante los próximos doce meses. Además, un 45% cree que su propia institución incrementará sus posiciones, el porcentaje más elevado registrado por la encuesta. Durante los últimos cuatro años, los bancos centrales han comprado aproximadamente 1.000 toneladas anuales, el doble del promedio observado durante la década anterior.

Ese flujo es importante porque crea un comprador estructural que no reacciona como un fondo especulativo. Un banco central no vende necesariamente porque el oro pierda un soporte técnico o porque el dólar suba durante dos semanas. Su horizonte es mucho más largo y responde a criterios de diversificación, seguridad y política de reservas.

Pero tampoco conviene convertir las compras oficiales en una garantía de subida inmediata. Los bancos centrales pueden reducir el ritmo, esperar precios inferiores o comprar de forma irregular. Son un suelo estructural, no una promesa de que el oro vaya a rebotar al día siguiente.

Las previsiones para diciembre están muy dispersas

Pocas veces ha habido una diferencia tan amplia entre las estimaciones de las grandes casas.

Goldman Sachs redujo recientemente su objetivo para diciembre desde 5.300 hasta 4.900 dólares, al asumir que la Fed no recortará tasas con la rapidez prevista anteriormente.

HSBC espera aproximadamente 4.750 dólares al cierre del año. UBS mantiene una visión más constructiva y ha manejado objetivos de entre 4.800 y 5.500 dólares, dependiendo del momento de publicación y de la evolución de la política monetaria.

J.P. Morgan es considerablemente más optimista. Su equipo de materias primas prevé que el oro pueda promediar cerca de 6.000 dólares durante el cuarto trimestre de 2026, apoyado en la diversificación de reservas, las compras institucionales, la preocupación fiscal y una eventual recuperación de la demanda de inversión.

Una diferencia de más de 1.000 dólares entre previsiones de bancos serios no significa que alguno esté improvisando. Significa que el precio de diciembre dependerá de variables cuyo resultado todavía está muy abierto: política de la Fed, inflación, evolución del dólar, petróleo, flujos hacia ETF y comportamiento de los bancos centrales.

En realidad, intentar acertar una cifra exacta puede ser menos útil que construir escenarios.

Escenario bajista: el oro termina entre 3.700 y 4.000 dólares

Este sería el escenario de una Reserva Federal todavía más restrictiva, un dólar fuerte y rendimientos reales elevados. También requeriría que la tensión geopolítica siguiera traduciéndose principalmente en inflación energética, sin provocar una huida general hacia activos refugio.

Técnicamente, la pérdida definitiva de los 4.000 dólares abriría la puerta a una prueba de 3.850-3.800, zona que varias casas consideran compatible con el entorno actual. Si esa referencia tampoco aguanta, el mercado podría extender la corrección hacia 3.700-3.750.

Este escenario no exigiría el final de la tesis estructural del oro. Bastaría con que los inversores continuaran deshaciendo posiciones acumuladas durante la subida de 2025 y comienzos de 2026. Después de un máximo cercano a 5.500 dólares, una corrección del 30% seguiría siendo considerable, pero no extraordinaria dentro de una tendencia de largo plazo.

Las mineras serían probablemente las más castigadas. El oro físico puede soportar una caída gracias al apoyo institucional, pero las compañías mineras tienen costes operativos, salarios, energía, inversión y riesgo de ejecución. Un oro estable por debajo de 4.000 obligaría al mercado a revisar beneficios y flujo de caja.

Escenario central: recuperación hacia 4.500-4.900 dólares

Este es, en mi opinión, el escenario más razonable con la información actual.

El oro podría pasar parte del verano intentando construir suelo entre 3.850 y 4.100, con mucha volatilidad y varios intentos fallidos de recuperación. Más adelante, una moderación de la inflación, cierta relajación del dólar o un cambio menos agresivo en las expectativas de la Fed permitirían reconstruir posiciones.

En este escenario, el metal no recuperaría necesariamente los máximos históricos en 2026. Terminaría el año entre 4.500 y 4.900 dólares, una zona compatible con las previsiones de HSBC, Goldman Sachs y algunas estimaciones más prudentes de UBS.

Sería un cierre que podría parecer decepcionante frente a los máximos de enero, pero que seguiría mostrando un oro extraordinariamente elevado en términos históricos. Además, permitiría que la corrección limpiara parte del exceso especulativo sin destruir la demanda estructural.

Para que esta recuperación gane credibilidad, el oro tendría que superar primero la zona de 4.100-4.150, donde ha encontrado dificultades recientemente. Después debería recuperar 4.380-4.400, una franja mucho más importante porque coincide con la estructura de máximos descendentes y con el deterioro técnico de medio plazo.

Mientras permanezca por debajo de 4.380, cualquier recuperación puede seguir siendo un rebote dentro de una corrección. Una consolidación por encima de esa zona empezaría a cambiar la lectura.

Escenario alcista: regreso hacia 5.200-6.000 dólares

La posibilidad existe, pero necesita un cambio importante en el entorno.

Podría producirse si la economía estadounidense se debilita, la Fed abandona su tono restrictivo y los rendimientos reales caen. También sería posible con una crisis financiera, un deterioro fiscal grave, una escalada geopolítica que amenazara el sistema y no solo la inflación, o una fuerte recuperación de los flujos hacia ETF.

El escenario de J.P. Morgan, con un promedio cercano a 6.000 dólares durante el cuarto trimestre, requiere que el mercado vuelva a mirar el oro como protección frente a la deuda, el dólar y el riesgo político, y deje de tratarlo principalmente como víctima de unos tasas elevadas.

No es imposible. El oro ha demostrado durante los últimos años que puede subir incluso en circunstancias que tradicionalmente no le favorecían. Pero, desde los niveles actuales, regresar a 6.000 exigiría una apreciación cercana al 50% en menos de seis meses. Para que ocurra, el catalizador tendría que ser considerable.

El nivel que puede decidir el resto del año

Los 4.000 dólares tienen una enorme carga psicológica, pero técnicamente no son la única referencia importante.

Mientras el oro se mantenga por debajo de 4.100, la presión de corto plazo continuará siendo bajista. La zona de 3.850-3.800 representa el siguiente soporte relevante si las ventas vuelven a acelerarse. Por arriba, recuperar 4.100-4.150 sería la primera señal de estabilización, pero el cambio real de tono llegaría únicamente con una consolidación por encima de 4.380-4.400.

Fuente: xStation5

Hasta entonces, la estructura continúa mostrando máximos descendentes y una incapacidad evidente para recuperar las zonas perdidas durante la corrección.

El oro no necesita volver inmediatamente a máximos para conservar su historia de largo plazo. Pero sí necesita dejar de caer cada vez que el dólar sube o que el mercado retrasa los recortes de tasas.

Mi escenario central sitúa el cierre de 2026 en la zona de 4.600-4.900 dólares por onza. Antes, sin embargo, no descartaría otra prueba de 3.800-3.850. El mercado todavía tiene que limpiar posicionamiento, comprobar hasta dónde llega la firmeza de la Fed y decidir si la tensión geopolítica es inflacionaria o verdaderamente sistémica.

La caída por debajo de 4.000 no significa que el gran ciclo del oro haya terminado. Significa que el metal ha dejado de tener el camino despejado. Durante la primera parte del año, bastaba con comprar deuda, geopolítica y diversificación. Ahora hay que añadir una variable bastante menos cómoda: unos tasas reales que vuelven a competir seriamente con el activo refugio más antiguo del mundo.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

El Niño más fuerte en 75 años: la historia de un fenómeno capaz de mover el mundo

Inflación de EE.UU. cae: qué significa para el oro y el Nasdaq

Resumen Diario: La menor inflación debilita al dólar e impulsa las ganancias del oro y del S&P 500

Tres condiciones que definirían un nuevo impulso del oro y la plata

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "