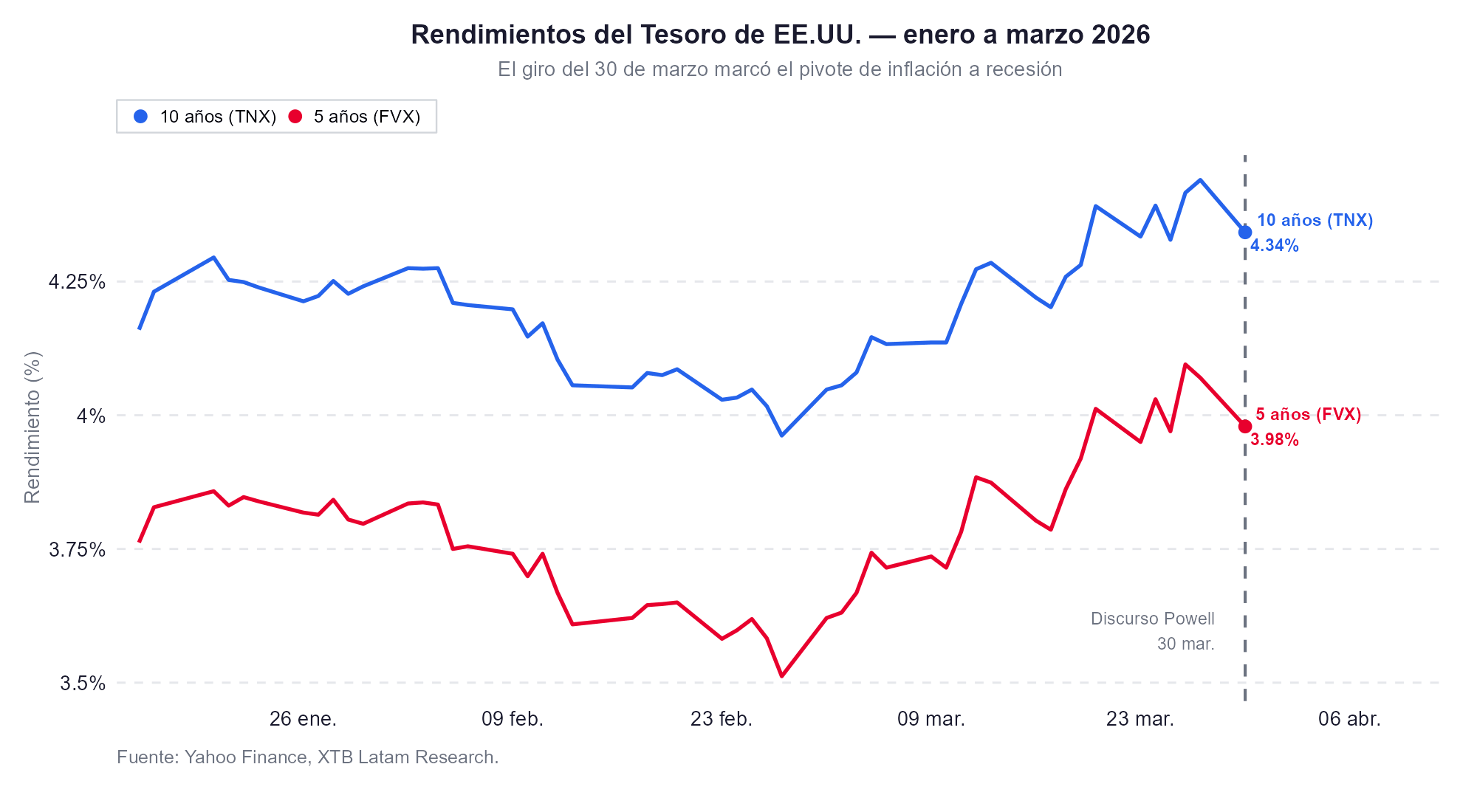

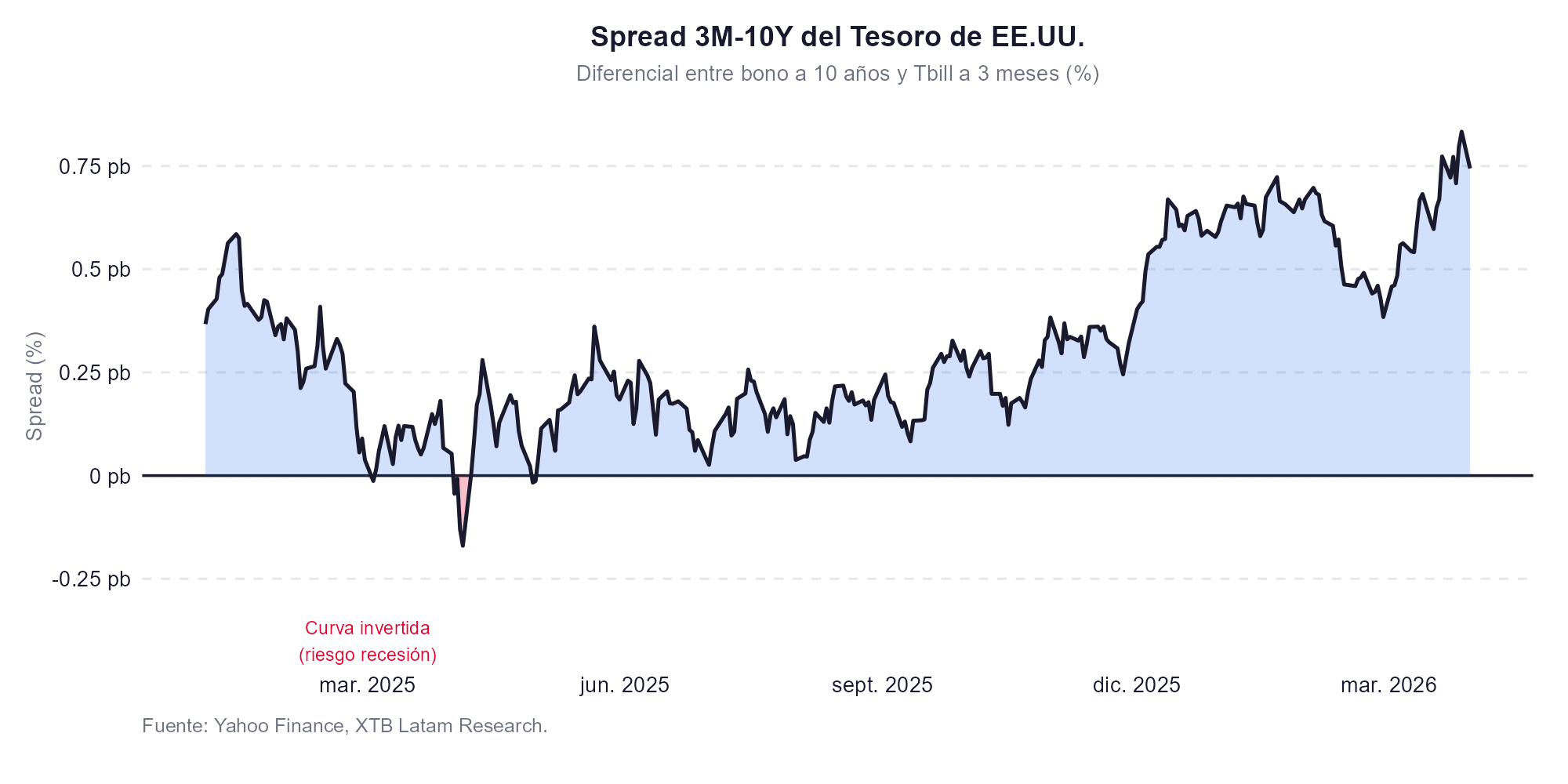

- El bono del Tesoro estadounidense a 2 años subió 45 puntos básicos en marzo,su mayor incremento mensual desde octubre de 2024m antes de ceder 9 puntos básicos el lunes 30 cuando el mercado pivotó de los riesgos de inflación hacia los de recesión.

- El giro fue desencadenado por Powell en Harvard, al señalar que la Fed no puede combatir shocks de oferta, eliminó la certeza de subidas de tasas y reactivó la demanda de deuda soberana como activo de protección ante la desaceleración.

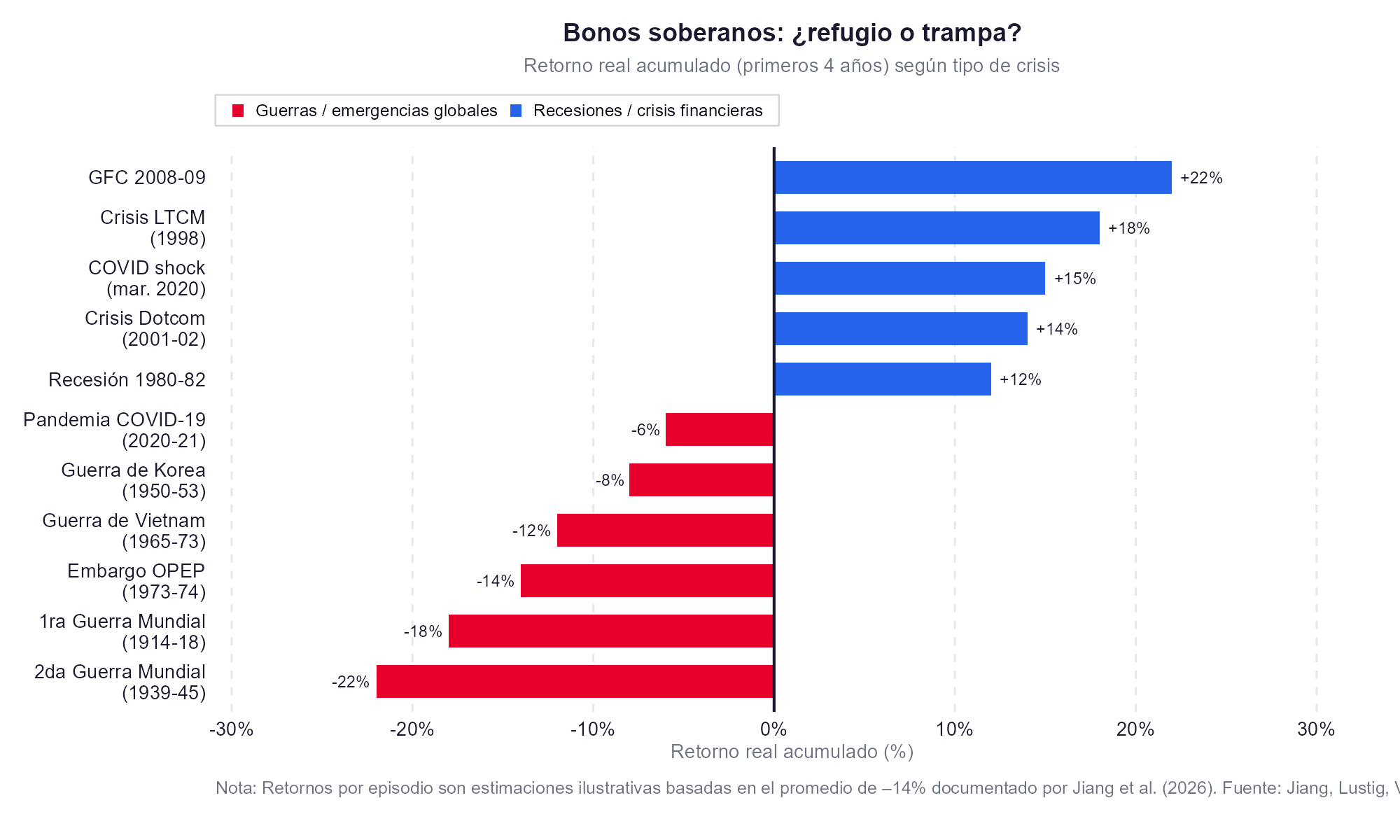

- Tres siglos de historia bélica advierten que los bonos rara vez son refugio durante guerras, un análisis de 300 años de datos de EE.UU. y Reino Unido muestra pérdidas reales acumuladas del 14% en los primeros cuatro años de conflictos, principalmente vía inflación y represión financiera.

- El bono del Tesoro estadounidense a 2 años subió 45 puntos básicos en marzo,su mayor incremento mensual desde octubre de 2024m antes de ceder 9 puntos básicos el lunes 30 cuando el mercado pivotó de los riesgos de inflación hacia los de recesión.

- El giro fue desencadenado por Powell en Harvard, al señalar que la Fed no puede combatir shocks de oferta, eliminó la certeza de subidas de tasas y reactivó la demanda de deuda soberana como activo de protección ante la desaceleración.

- Tres siglos de historia bélica advierten que los bonos rara vez son refugio durante guerras, un análisis de 300 años de datos de EE.UU. y Reino Unido muestra pérdidas reales acumuladas del 14% en los primeros cuatro años de conflictos, principalmente vía inflación y represión financiera.

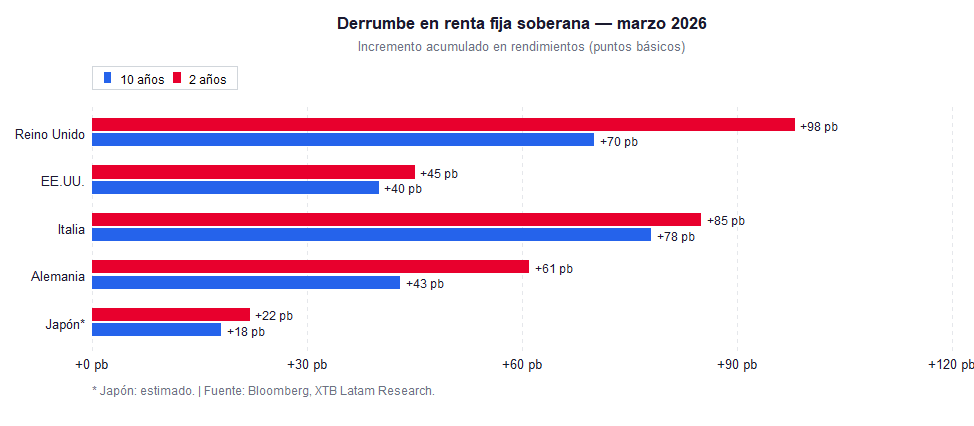

El mes de marzo quedará registrado en los libros de renta fija como uno de los períodos de mayor destrucción de valor en bonos soberanos de los últimos años. El bono del Tesoro estadounidense a 10 años escaló casi 40 puntos básicos a lo largo del mes hasta el 4,39%, el gilt británico a 2 años se disparó 98 puntos básicos, su mayor incremento mensual desde la crisis de Liz Truss en 2022, y los bonos alemanes tocaron máximos de 15 años.

El crudo por encima de los 100 dólares alimentaba expectativas de inflación, las expectativas de inflación alimentaban la posibilidad de subidas de tasas, y esa posibilidad hacía que la deuda soberana fuera el activo menos deseable del mercado. Luego, el lunes 30 de marzo, algo cambió.

El giro

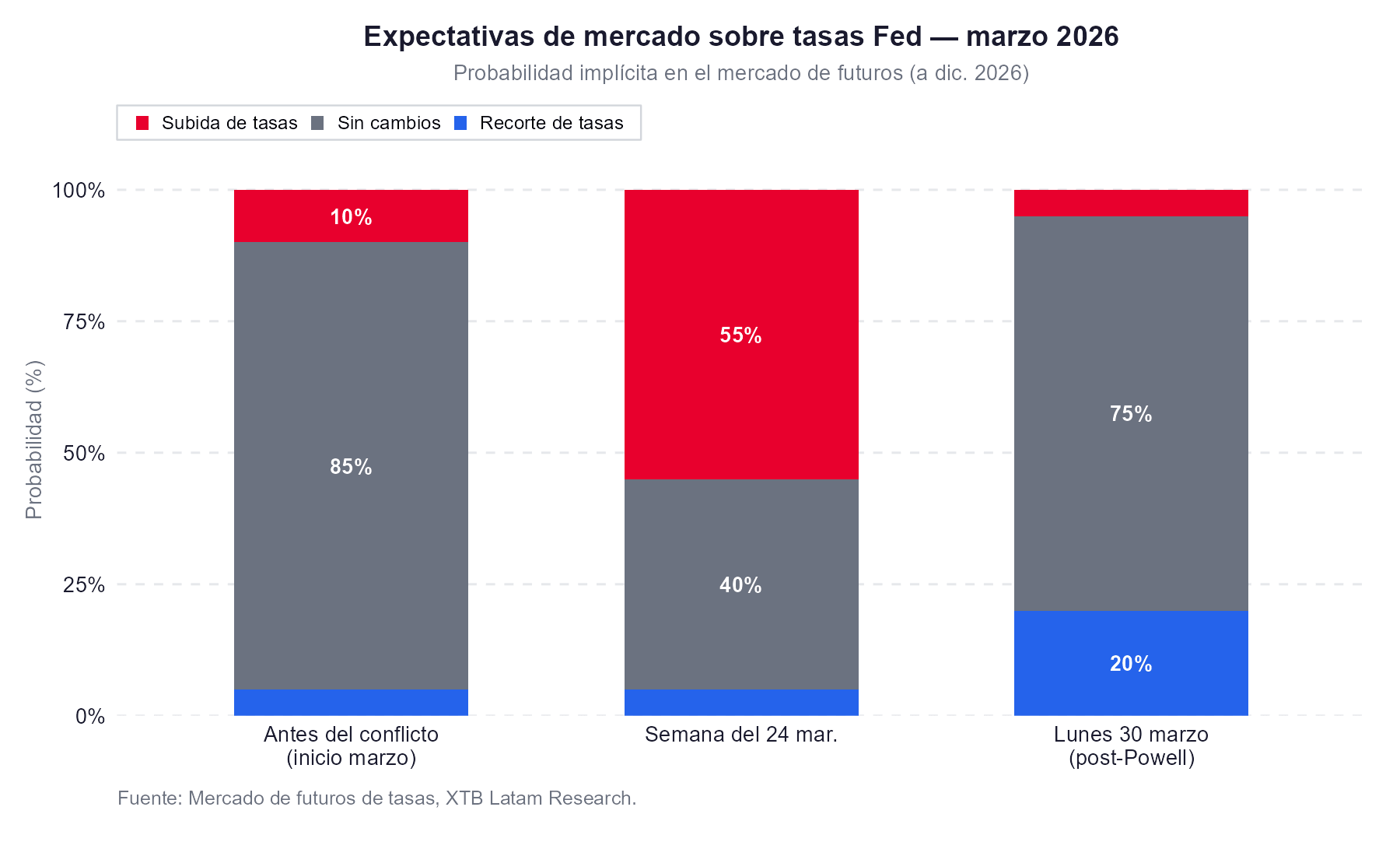

Jerome Powell, hablando ayer en Harvard University, señaló que la Reserva Federal tiene una capacidad limitada para abordar shocks de oferta como el generado por el conflicto con Irán. Esa frase, aparentemente obvia, fue suficiente para desencadenar una reconfiguración de expectativas de mercado. Los inversores interpretaron que el Fed no subirá tasas de forma agresiva aunque la inflación suba por el crudo, porque hacerlo en un entorno de crecimiento ya débil agravaría la desaceleración sin resolver el problema de oferta subyacente.

El bono a 2 años, el más sensible a las expectativas de tasas de corto plazo, cayó 9 puntos básicos hasta el 3,82%. El 10 años retrocedió hasta 4,34%. Las apuestas por subidas de tasas en el mercado de futuros, que habían llegado a reflejar más de 15 puntos básicos de endurecimiento para finales de año, se desvanecieron prácticamente por completo en una jornada. El lunes, traders ya descontaban una probabilidad del 20% de un recorte antes de diciembre, exactamente lo contrario de lo que se descontaba la semana anterior.

Durante cuatro semanas, el mercado había resuelto la ecuación del conflicto de una sola manera, crudo alto = inflación = subidas de tasas = vender bonos. El lunes, resolvió la misma ecuación de otra forma, crudo alto = destrucción de demanda = recesión = comprar bonos como protección ante la desaceleración. Ambas lecturas son coherentes con los mismos datos. El mercado eligió la segunda.

La magnitud del daño acumulado

Para calibrar si los bonos están haciendo suelo, es necesario entender primero la escala del ajuste que ha tenido lugar. El mes de marzo ha generado algunas de las mayores pérdidas mensuales en renta fija soberana de las últimas décadas, distribuidas de forma asimétrica según la dependencia energética de cada economía.

En Estados Unidos, el bono a 2 años acumuló 45 puntos básicos de incremento en el mes, con el 10 años sumando cerca de 40 puntos básicos, el mayor movimiento mensual en la curva desde octubre de 2024. En el Reino Unido, el gilt a 2 años subió 98 puntos básicos, la cifra más alta desde la crisis de septiembre de 2022 que provocó la dimisión de Liz Truss, mientras el 10 años escalaba 70 puntos básicos. En Alemania, el bono a 2 años ganó 61 puntos básicos y el 10 años tocó brevemente 3,13%, su nivel más alto en 15 años. En Italia, considerada la más vulnerable del bloque ante shocks energéticos, el movimiento fue de 85 puntos básicos en el 2 años y 78 en el 10 años. En Japón, los rendimientos alcanzaron sus niveles más altos en tres décadas.

El patrón refleja una diferenciación estructural, porque en Europa y Asia, como importadores netos de energía, incorporaron las expectativas de inflación importada juntamente a la probabilidad de que sus respectivos bancos centrales, BCE y Banco de Inglaterra, tuvieran que subir tasas en un entorno de crecimiento ya débil. El mercado llegó a descontar dos o tres subidas del BCE este año y un número similar del Banco de Inglaterra, una reversión radical frente a los dos recortes que se anticipaban antes del conflicto. En ese contexto, la venta de bonos europeos fue más intensa que la de Treasuries, lo que, paradójicamente, hace a la deuda estadounidense relativamente más atractiva por diferencial incluso en niveles de yield históricamente elevados.

Lo que dicen 300 años de historia bélica

El debate sobre si los bonos constituyen refugio durante conflictos bélicos tiene una respuesta histórica un poco incómoda. Un análisis académico del Centre for Economic Policy Research (CEPR) que cubre tres siglos de datos de bonos soberanos de Estados Unidos y Reino Unido, desde guerras coloniales del siglo XVIII hasta la pandemia de 2020, documenta un patrón consistente en que los bonos soberanos han generado pérdidas reales acumuladas de aproximadamente un 14% en los primeros cuatro años de guerras y emergencias a escala pandémica, llegando a desempeñar peor que la renta variable y el sector inmobiliario, activos tradicionalmente considerados más arriesgados, en esos mismos períodos.

El mecanismo principal es la inflación sorpresiva, los gobiernos en guerra raramente financian el gasto adicional solo con impuestos. Recurren a la emisión monetaria o permiten que la inflación erosione el valor real de la deuda, un mecanismo que los autores del estudio denominan represión financiera implícita. Durante la Primera y Segunda Guerra Mundial, tanto la Fed como el Banco de Inglaterra implementaron formas de control de la curva de rendimientos que mantuvieron artificialmente bajos las tasas nominales mientras la inflación subía, generando retornos reales negativos para los tenedores de bonos. Los gobiernos de la Guerra de Vietnam abandonaron el estándar oro cuando la presión fiscal acumulada hizo insostenible la promesa de convertibilidad del dólar en 1971.

El contraste con los períodos de recesión y crisis financiera, una vez que en esos episodios, los bonos soberanos sí se comportan como refugio y superan a la renta variable. La diferencia es el mecanismo de ajuste, en recesiones sin inflación, los bancos centrales pueden recortar tasas y los bonos se aprecian. En guerras con shock energético, la inflación y los déficits fiscales operan en la dirección contraria, erosionando el valor real de la deuda incluso cuando las tasas nominales permanecen estables o suben modestamente.

El paralelismo con 1973 y sus implicaciones

El precedente histórico más citado en el mercado actual es la Guerra de Yom Kippur de 1973 y el embargo petrolero que siguió. Los mercados de acciones aguantaron razonablemente bien durante las primeras semanas del conflicto, el S&P 500 incluso ganó terreno brevemente, antes de que la catarsis bursátil llegara con un retraso considerable. El índice no alcanzó su mínimo hasta finales de 1974, ya con el embargo levantado, tras acumular caídas que superaron el 45% desde los máximos previos.

La implicación para el momento actual es que la estabilidad relativa de los mercados de acciones, el S&P 500 acumula apenas un -5% desde el inicio del conflicto, puede estar subestimando el impacto real que un período prolongado de crudo por encima de los 100 dólares tendría sobre los márgenes corporativos, el consumo y el crecimiento. El mercado de futuros de crudo, por su parte, sigue descontando precios significativamente más bajos en los plazos largos, exactamente como ocurrió en los meses posteriores al embargo de 1973, cuando el mercado asumió que el shock sería temporal mucho antes de que quedara claro que no lo sería.

Goldman Sachs ha elevado la probabilidad de recesión en Estados Unidos al 30% en el horizonte de 12 meses, desde niveles mucho más bajos previos al conflicto. BlackRock, por su parte, señala que la pregunta para los mercados ya no es si los bancos centrales podrán recortar tasas, sino si sus tasas actuales seguirán el ritmo del alza de la inflación. Esa distinción, que las tasas reales puedan volverse negativos incluso sin recortes explícitos, es precisamente el mecanismo que históricamente ha generado pérdidas reales para los tenedores de bonos en períodos de guerra.

¿Suelo o rebote técnico?

El retroceso de 9 puntos básicos en el Tesoro a 2 años y 7 en el 10 años del lunes 30 de marzo es real pero insuficiente para declarar el suelo del mercado de renta fija. Para que ese suelo sea genuino, se requiere que la narrativa de que la recesión supera a inflación se consolide con datos concretos, en particular, señales de enfriamiento en el mercado laboral o en los índices PMI que empiecen a reflejar el impacto del crudo caro sobre la actividad real. Los PMI de marzo de las economías desarrolladas, publicados esta semana, se anticipan unánimemente a la baja en todas las regiones donde Bloomberg recoge estimaciones.

Morgan Stanley recomendó el viernes comprar bonos del Tesoro a 5 años y apostar por un empinamiento de la curva entre los plazos de 7 y 30 años, una posición que refleja la tesis de que el tramo corto, actualmente sobrevendido, tiene más margen de recuperación que el largo si la Fed evita subidas agresivas. Ed Yardeni, por su parte, calificó el tramo corto de la curva como sobrevendido después de haberse priceado un ciclo de endurecimiento que en su opinión no llegará con esa magnitud.

Lo que el giro del lunes ha establecido con claridad es que el mercado ya no puede resolver la ecuación del conflicto con una sola variable. El crudo caro es inflacionario y es recesionario al mismo tiempo. Esa dualidad, la misma que define los episodios de estanflación, es la que hace que cualquier posición unidireccional en renta fija sea más frágil de lo que parece, y que el suelo definitivo de los bonos dependa, como casi todo en este momento, de cuándo y cómo termine la guerra.

El mercado cuestiona el gasto récord en inteligencia artificial tras los resultados de Alphabet y Tesla

Calendario económico: Presentaciones de resultados de las grandes tecnológicas, tensiones en Irán y la decisión del BCE ⏰

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "