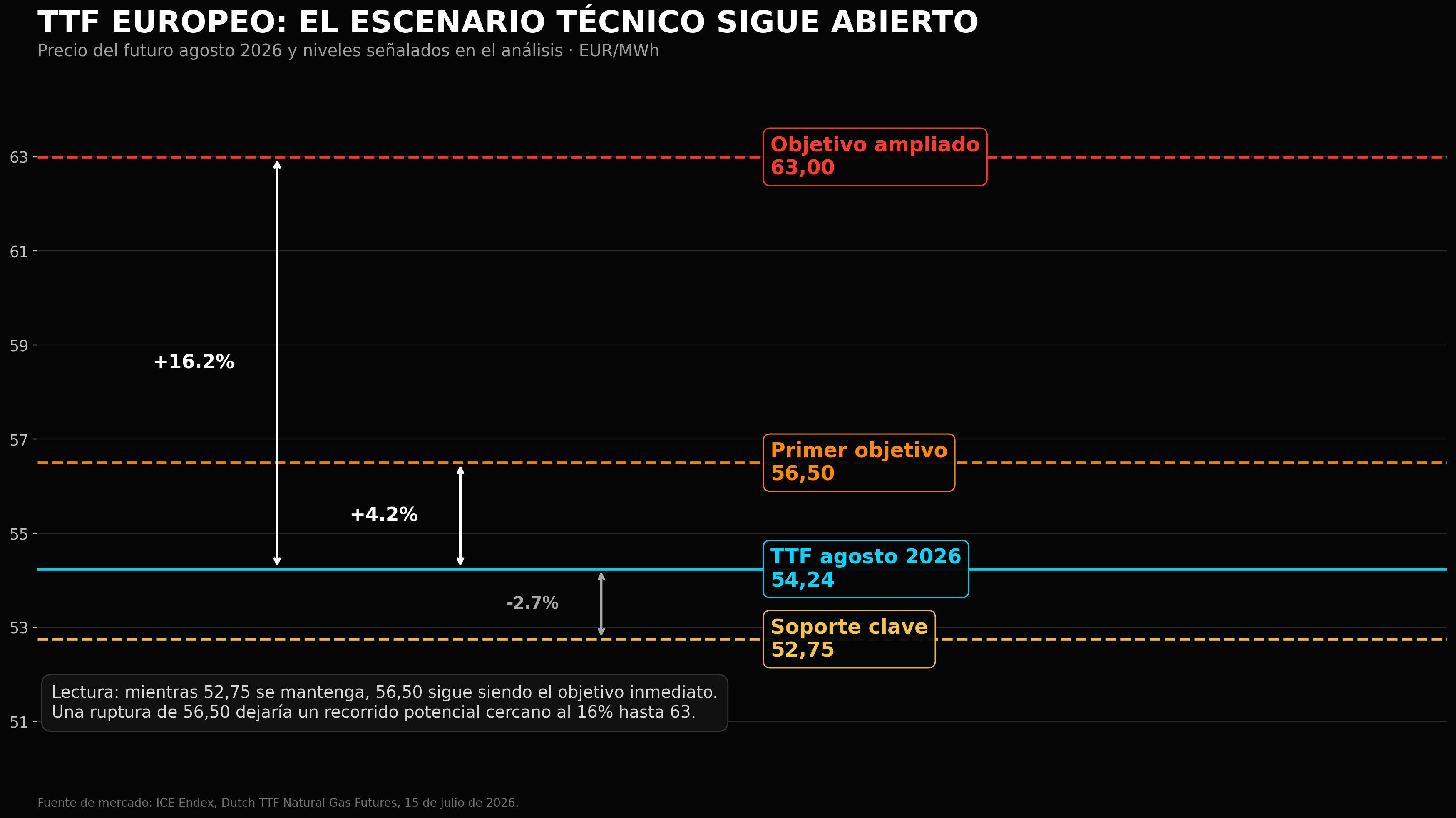

- El TTF mantiene una tendencia alcista respaldada por inventarios europeos inferiores a la media y una mayor competencia global por el GNL.

- La ruptura y consolidación sobre 52,75 euros refuerza el escenario técnico positivo, con un primer objetivo en 56,50 euros.

- Si persisten los riesgos sobre la oferta y la demanda asiática continúa firme, el mercado podría extender el movimiento hacia la zona de 63 euros por megavatio hora.

- El TTF mantiene una tendencia alcista respaldada por inventarios europeos inferiores a la media y una mayor competencia global por el GNL.

- La ruptura y consolidación sobre 52,75 euros refuerza el escenario técnico positivo, con un primer objetivo en 56,50 euros.

- Si persisten los riesgos sobre la oferta y la demanda asiática continúa firme, el mercado podría extender el movimiento hacia la zona de 63 euros por megavatio hora.

Hay materias primas que suben haciendo mucho ruido y otras que prefieren hacerlo en silencio. El gas natural europeo pertenece claramente al segundo grupo. Mientras el mercado ha pasado buena parte de 2026 pendiente de la inteligencia artificial, del dólar, del oro o de las decisiones de la Reserva Federal, el TTF europeo ha ido construyendo una tendencia alcista cada vez más limpia. Primero fueron pequeños avances. Después llegaron los máximos crecientes. Y ahora, con el contrato NatGas.EU moviéndose en torno a los 54,5 euros por megavatio hora, el mercado vuelve a mirar al gas con una pregunta que hace apenas unas semanas parecía lejana: ¿estamos simplemente ante un rebote o el movimiento todavía tiene recorrido?

La realidad es que el gas europeo rara vez hace las cosas a medias. Europa aprendió entre 2022 y 2023 que una molécula de gas puede convertirse, prácticamente de la noche a la mañana, en el activo más importante del continente. Es cierto que el mercado ya no depende del gas ruso como entonces, pero también es verdad que ha sustituido esa dependencia por otra más compleja: una combinación de GNL, almacenamiento, Noruega, meteorología y competencia asiática. El resultado es un mercado mucho más diversificado, pero también extraordinariamente sensible a cualquier desequilibrio.

Y, precisamente ahora, empiezan a acumularse varios.

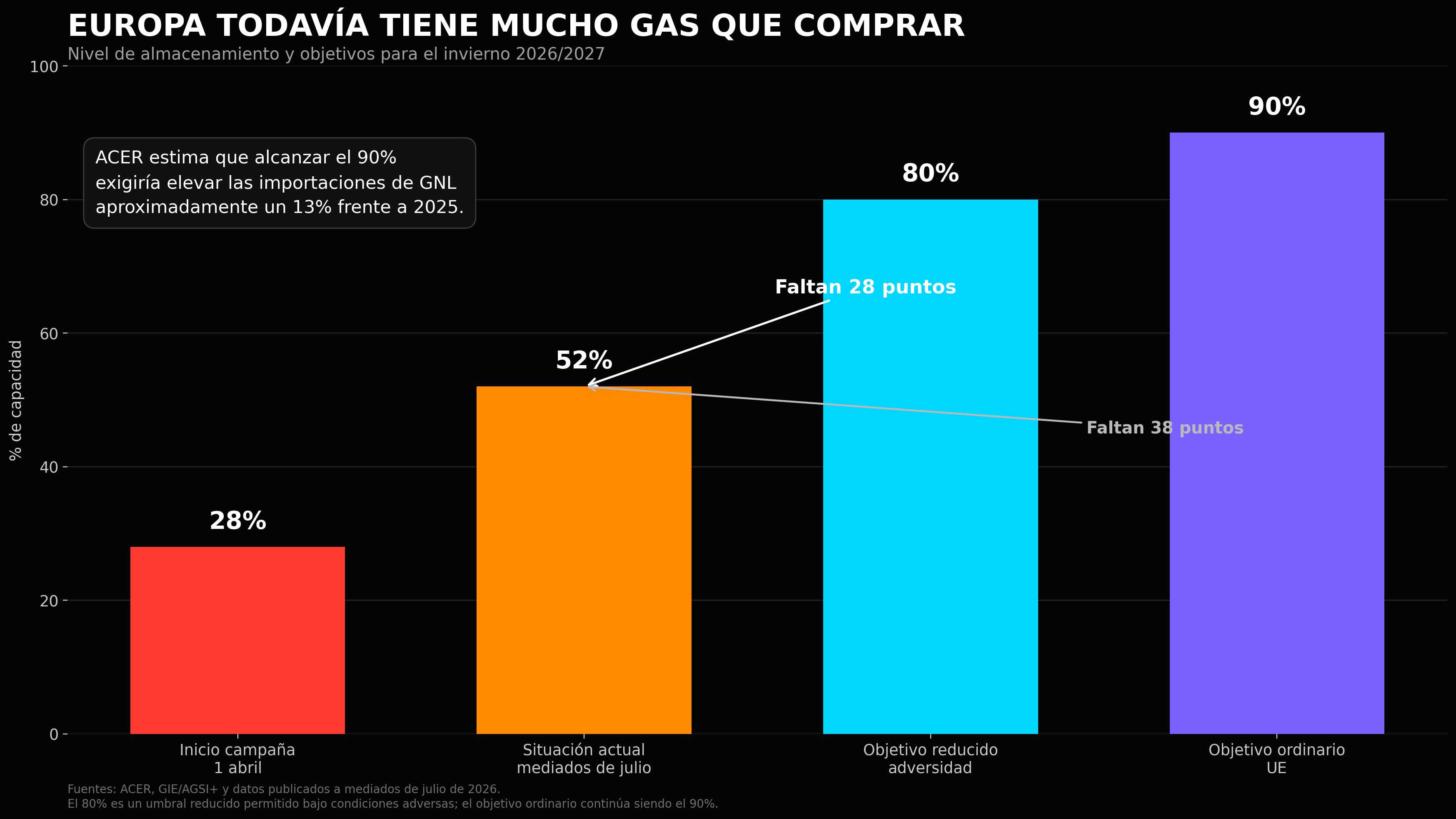

El primero tiene que ver con los inventarios. Europa llega a la segunda mitad de julio con sus almacenes aproximadamente al 52% de capacidad, significativamente por debajo de la trayectoria estacional habitual, que suele situarse cerca del 67,5% para estas fechas. No es un dato menor. De hecho, probablemente sea el argumento fundamental más importante para entender la subida de las últimas semanas. El continente comenzó la temporada de inyección en una posición incómoda, con unos almacenamientos cercanos al 28% al finalizar el invierno, uno de los niveles más bajos de los últimos años. Desde entonces, la recuperación ha sido constante, pero insuficiente para devolver la sensación de tranquilidad que el mercado disfrutó durante buena parte de 2024 y 2025.

Además, la normativa europea mantiene como referencia un nivel de almacenamiento del 90%, aunque permite reducirlo hasta el 80% cuando las condiciones del mercado resultan especialmente adversas. La medida pretende reconocer la realidad del mercado: llenar los depósitos es cada vez más caro y la competencia global por el gas es más intensa. Sin embargo, el hecho de que Bruselas haya decidido rebajar el listón también transmite un mensaje bastante claro: alcanzar los niveles tradicionales de almacenamiento será más complicado de lo habitual.

Y aquí es donde la historia empieza a ponerse interesante.

Porque Europa no está comprando gas en un mercado cómodo. Está compitiendo por él.

Asia ha vuelto a despertar. Japón, Corea del Sur y, especialmente, China siguen absorbiendo una parte importante de los cargamentos de GNL disponibles. En un mercado global, eso significa una cosa muy sencilla: si Europa quiere asegurarse el suministro para el invierno, tendrá que pagar. El gas natural es uno de los pocos activos donde una decisión tomada en Pekín puede terminar reflejándose en la factura energética de una familia en Madrid o en Berlín.

Goldman Sachs mantiene una previsión relativamente moderada para el TTF, situando el precio medio del segundo semestre de 2026 en torno a 41 euros por megavatio hora y alrededor de 30 euros para 2027. Sin embargo, el propio banco reconoce que los riesgos siguen claramente sesgados al alza, especialmente si la recuperación de la oferta mundial de GNL resulta más lenta de lo esperado o si aparece algún problema adicional en las principales rutas energéticas.

Y ese es precisamente uno de los aspectos más llamativos de la situación actual: el mercado está cotizando muy por encima de la previsión central de Goldman Sachs. El TTF no está en 41 euros. Está cerca de 55. Eso significa que los inversores están incorporando una prima de riesgo que las previsiones fundamentales todavía no terminan de recoger.

Las razones son relativamente fáciles de entender. Oriente Medio continúa siendo un foco de incertidumbre. Noruega sigue siendo una pieza fundamental para el suministro europeo. Y la meteorología, como siempre, mantiene la capacidad de cambiar completamente el equilibrio del mercado en cuestión de semanas.

Morgan Stanley señalaba recientemente que el mercado europeo del gas continúa siendo uno de los más sensibles del mundo a pequeñas alteraciones entre oferta y demanda. Tiene sentido. Europa ya no dispone del colchón que ofrecía Rusia antes de 2022 y depende cada vez más de un mercado global donde los cargamentos se dirigen allí donde el precio es más atractivo. El continente ha ganado resiliencia, pero ha perdido flexibilidad.

Desde un punto de vista técnico, además, el comportamiento del precio sigue siendo especialmente interesante.

Llevamos tiempo comentando que el nivel realmente importante se encontraba en la zona de 52,75. Ese era el punto que separaba un simple rebote de una estructura alcista más consistente. El mercado ha hablado con bastante claridad: no solo ha superado esa referencia, sino que ha conseguido consolidarse por encima de ella.

Eso cambia bastante las cosas.

Mientras NatGas.EU continúe cotizando por encima de 52,75, seguimos considerando que la tendencia dominante es alcista. Dicho de otra manera: el mercado no nos está dando motivos para abandonar las posiciones largas. Puede haber correcciones, recogidas de beneficios o incluso alguna sesión especialmente volátil, algo completamente normal en el gas natural. Pero, mientras el soporte se mantenga, la estructura continúa favoreciendo a los compradores.

El primer objetivo lógico se encuentra ahora en la zona de 56,50. Es una referencia que el mercado tiene bastante cerca y que podría alcanzarse relativamente rápido si continúa la presión compradora. Además, una ruptura clara de ese nivel abriría la puerta a un escenario bastante más ambicioso.

Y aquí aparece la gran referencia técnica para las próximas semanas: 63 euros por megavatio hora.

No estamos hablando de una proyección sin lógica. De hecho, representa una extensión perfectamente razonable dentro del movimiento actual. Desde los niveles actuales, supondría una subida adicional cercana al 15%, algo que el gas natural europeo ha demostrado ser perfectamente capaz de hacer cuando encuentra un catalizador adecuado.

¿Y cuáles podrían ser esos catalizadores?

La lista no es precisamente corta. Una recuperación más intensa de la demanda asiática. Problemas adicionales en el suministro noruego. Un retraso en la llegada de cargamentos de GNL. Un verano especialmente cálido que aumente la demanda eléctrica. O, simplemente, un mercado que empiece a preocuparse más por el invierno.

Porque hay una realidad que conviene no perder de vista: estamos en julio, pero el mercado del gas ya está pensando en diciembre.

Ese es uno de los aspectos más curiosos de las materias primas energéticas. Los inversores no esperan a que llegue el frío para preocuparse por el frío. Si Europa entra en septiembre con unos niveles de almacenamiento claramente inferiores a la media, el mercado empezará a descontarlo mucho antes.

Por supuesto, también existen riesgos para el escenario alcista. Un aumento más rápido de las reservas, una moderación de la demanda asiática o una normalización más acelerada del mercado de GNL podrían reducir parte de la presión actual. Pero, de momento, el gráfico y los fundamentales parecen estar contando la misma historia.

Y eso no ocurre todos los días.

Por un lado, tenemos un continente con unos inventarios inferiores a la media histórica, una mayor dependencia del mercado global y la necesidad de seguir comprando gas durante los próximos meses. Por otro, tenemos un activo que acaba de marcar máximos de tres meses y que mantiene una estructura técnica claramente favorable.

Mi sensación es que el mercado todavía no ha terminado de descontar todas las implicaciones de este escenario. Europa sigue teniendo tiempo para llenar sus almacenes, pero dispone de bastante menos margen del que tenía hace un año. Y los mercados energéticos tienen una costumbre bastante desagradable: suelen esperar hasta el último momento para recordar a los inversores que el equilibrio entre oferta y demanda es mucho más frágil de lo que parece.

Mientras el precio continúe respetando los 52,75, el mensaje sigue siendo el mismo que llevamos semanas repitiendo: la tendencia permanece intacta.

La primera parada continúa estando en 56,50.

Y si el mercado consigue superar ese nivel, no sería extraño que, más pronto que tarde, empezáramos a hablar cada vez más de la zona de 63 euros por megavatio hora. Porque, cuando el gas europeo decide moverse, rara vez avisa dos veces.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

🔴 S&P 500 y Nasdaq 100: inflación sorprende y vuelve el fantasma de la burbuja .com

Resumen Diario: Wall Street avanza y el Dow Jones se mantiene cerca de sus máximos históricos tras un IPP más débil de lo esperado

SpaceX cae bajo su precio de salida a bolsa: ¿se acaba el entusiasmo?

ASML supera expectativas y eleva su guía, la IA vuelve a impulsar a los semiconductores

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "