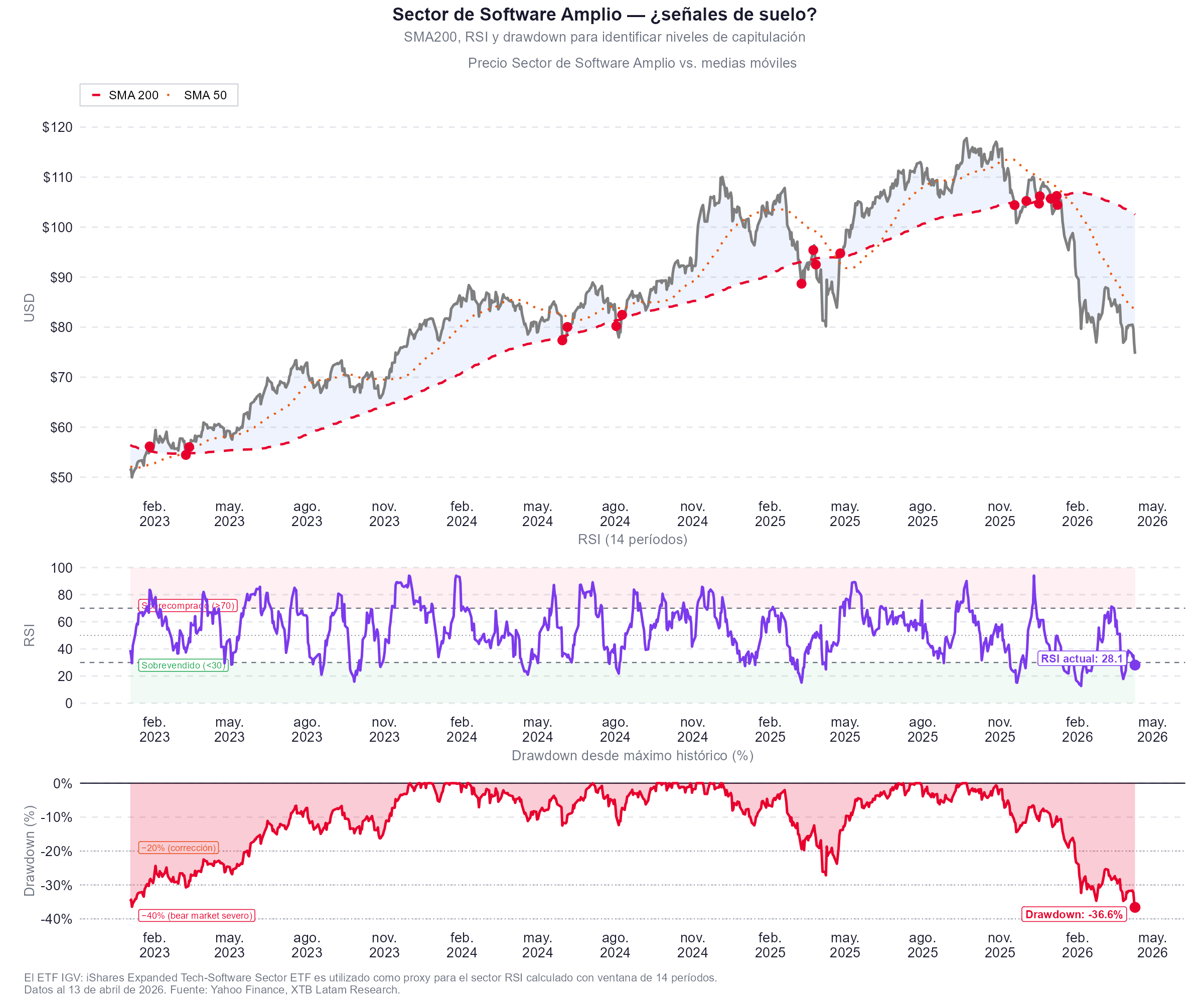

- El sector amplio de Software registra en el primer trimestre de 2026 su peor caída trimestral desde el cuarto trimestre de 2008, con un drawdown del -36.6% desde máximos históricos y un RSI de 28.1 en zona de sobreventa técnica, niveles que históricamente han precedido rebotes significativos, aunque no garantizan que el suelo estructural haya sido alcanzado.

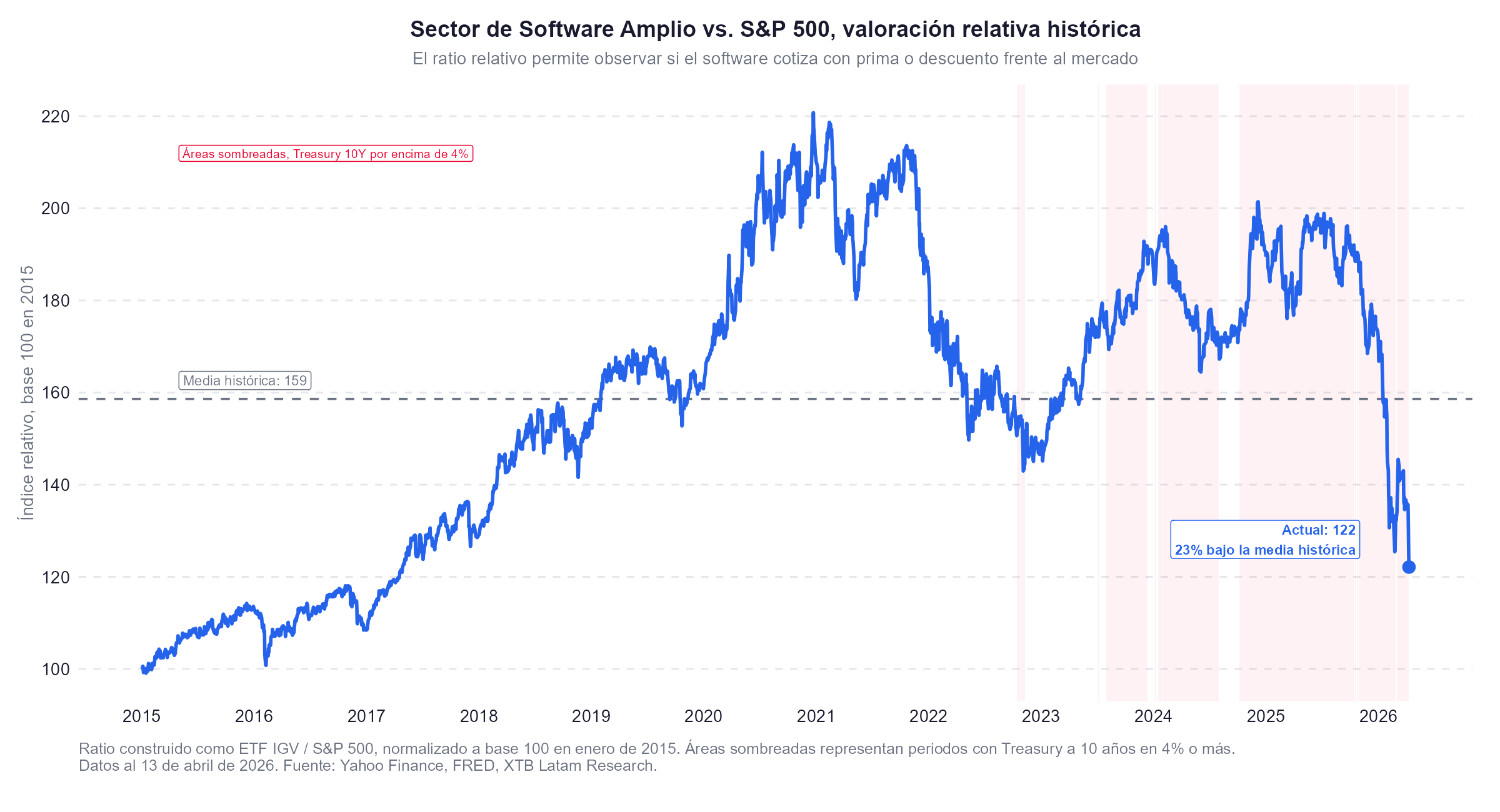

- La valoración relativa del sector software frente al S&P 500 cotiza un 23% por debajo de su media histórica de largo plazo, con el ratio IGV/S&P 500 en 122 frente a una media de 159, el nivel más bajo desde 2016, lo que configura lo que Goldman Sachs denomina una "oportunidad de valor tecnológico" para inversores selectivos.

- La proliferación de agentes de IA y la presión sobre el modelo de suscripción por asiento han destruido aproximadamente 2 billones de dólares en capitalización bursátil del sector en lo que va de año, y Goldman Sachs advierte que la incertidumbre sobre la disrupción podría persistir trimestres o incluso años.

- El sector amplio de Software registra en el primer trimestre de 2026 su peor caída trimestral desde el cuarto trimestre de 2008, con un drawdown del -36.6% desde máximos históricos y un RSI de 28.1 en zona de sobreventa técnica, niveles que históricamente han precedido rebotes significativos, aunque no garantizan que el suelo estructural haya sido alcanzado.

- La valoración relativa del sector software frente al S&P 500 cotiza un 23% por debajo de su media histórica de largo plazo, con el ratio IGV/S&P 500 en 122 frente a una media de 159, el nivel más bajo desde 2016, lo que configura lo que Goldman Sachs denomina una "oportunidad de valor tecnológico" para inversores selectivos.

- La proliferación de agentes de IA y la presión sobre el modelo de suscripción por asiento han destruido aproximadamente 2 billones de dólares en capitalización bursátil del sector en lo que va de año, y Goldman Sachs advierte que la incertidumbre sobre la disrupción podría persistir trimestres o incluso años.

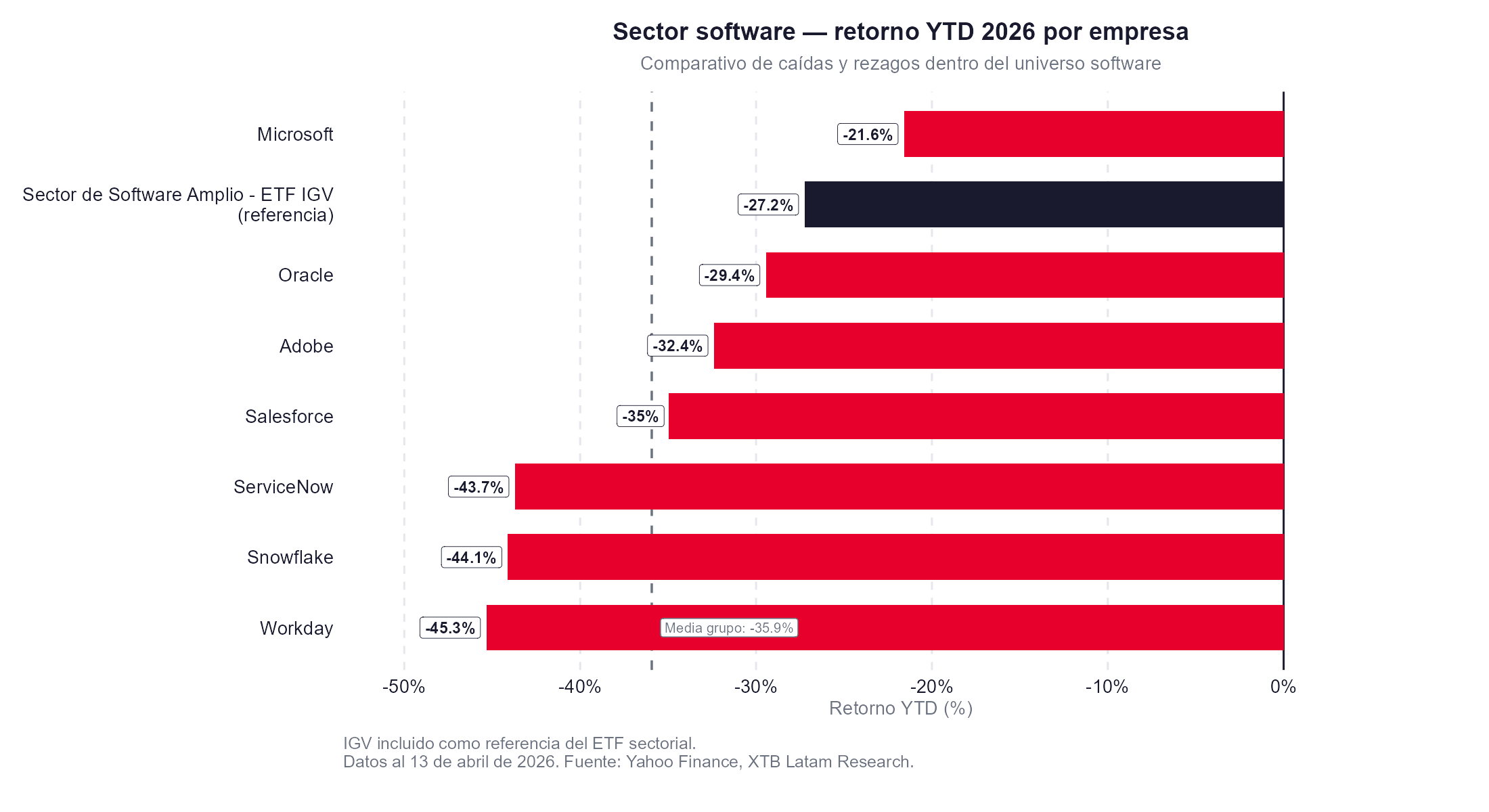

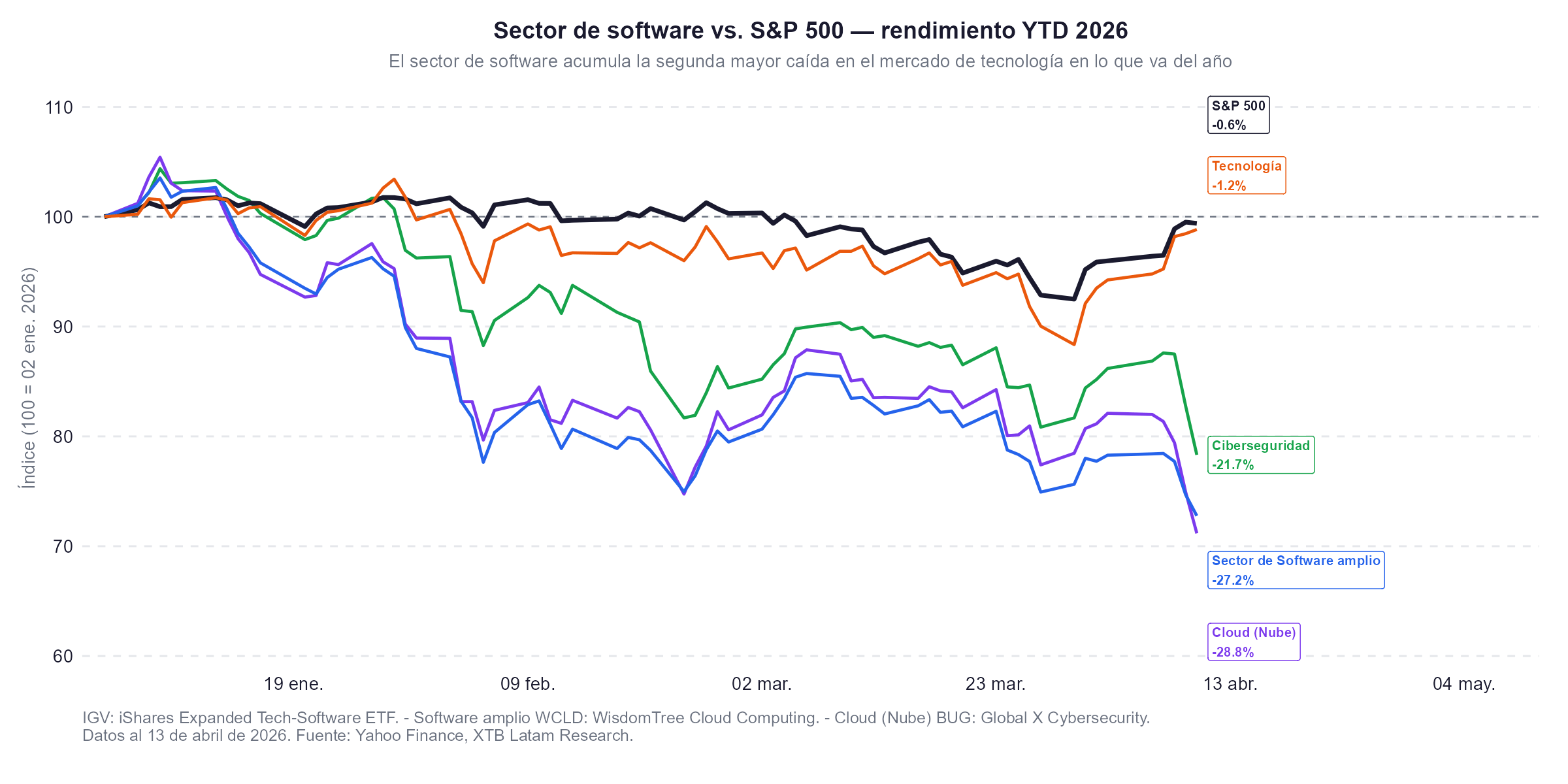

El sector software vive su peor momento relativo en décadas. El IGV (iShares Expanded Tech-Software Sector), el índice de referencia del sector de software amplio, acumula una caída del 27.2% en lo que va de 2026, superada únicamente por el ETF de Cloud con un -28.8%, mientras el S&P 500 pierde apenas un 0.6% en el mismo período y el sector tecnológico amplio cede un 1.2%.

La brecha entre el software y el mercado general es la más amplia en la historia reciente del sector. La pregunta que concentra el debate institucional esta semana, con Oracle rebotando un 12% este lunes tras esperanzas de acuerdo de paz en Oriente Medio, es si ese suelo ya está en el precio o si la amenaza de la inteligencia artificial agéntica justifica una revalorización estructuralmente más baja del sector.

La magnitud del daño

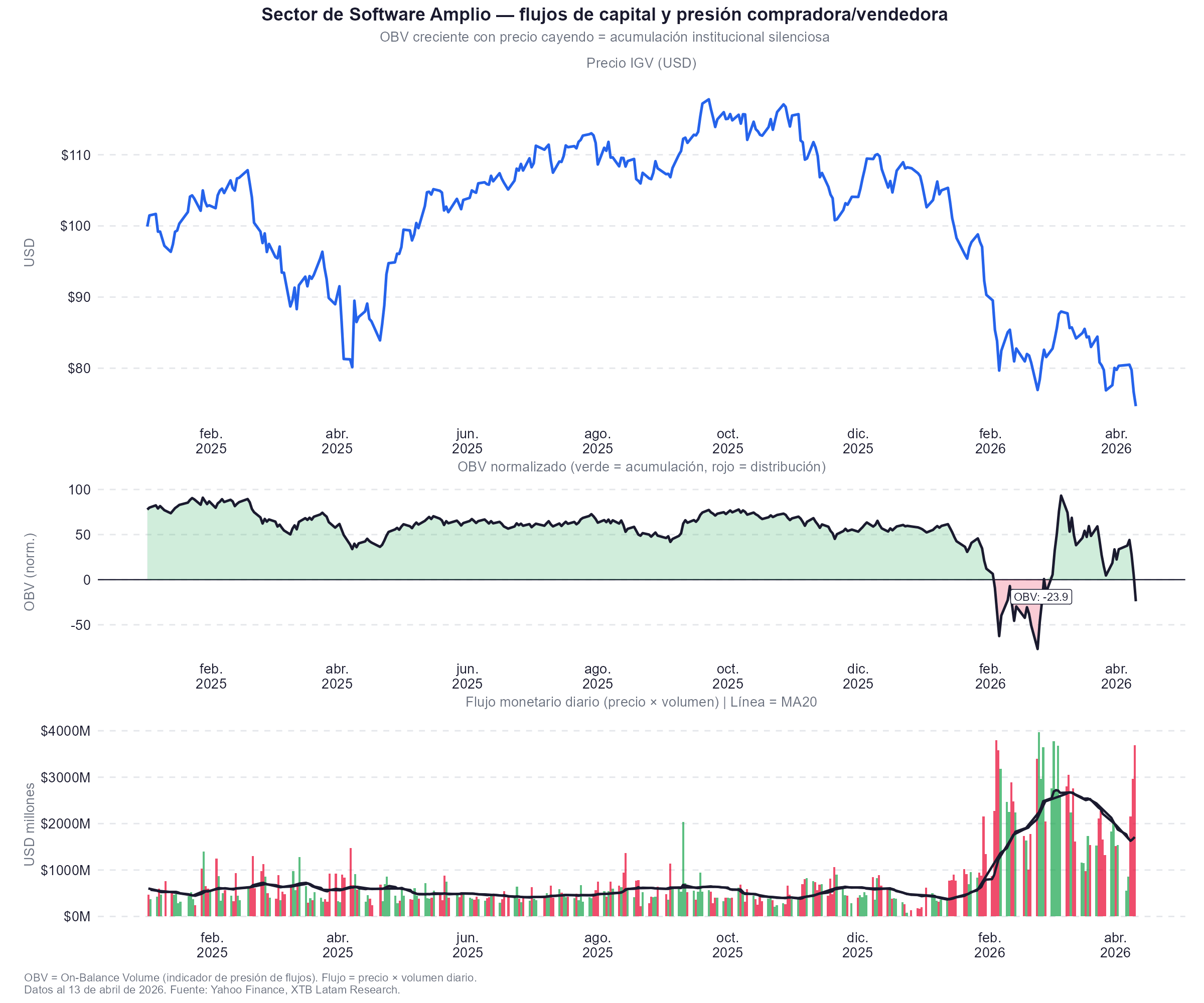

El IGV cerró la semana pasada en torno a los 75 dólares, con un drawdown desde máximo histórico del -36.6%, una caída que supera el umbral del -20% que define una corrección severa y se aproxima al umbral del -40% que los analistas califican como bear market severo. El primer trimestre de 2026 fue el peor trimestre del ETF desde el cuarto trimestre de 2008, durante la crisis financiera global.

A nivel de empresas individuales, la destrucción de valor es aún más pronunciada. Workday lidera las caídas con un -45.3% YTD, seguida de Snowflake con -44.1% y ServiceNow con -43.7%. Salesforce pierde un -35%, Adobe un -32.4% y Oracle un -29.4%. Incluso Microsoft, cuya diversificación en nube e IA la protege parcialmente, acumula una caída del -21.6%. La media del grupo de grandes nombres del sector se sitúa en -35.9% en el año. En términos de capitalización, el sector ha destruido aproximadamente 2 billones de dólares en valor de mercado desde enero.

El sector de software acumula además el peor rendimiento relativo frente al S&P 500 de igual ponderación desde 2001, cuando colapsó la burbuja puntocom. El volumen de posiciones cortas en nombres individuales del sector alcanzó el nivel más alto registrado desde 2016, señal de que la presión vendedora tiene componentes tanto fundamentales como especulativos.

Las dos causas del colapso

El origen del selloff combina dos fuerzas que se retroalimentan. La primera y más estructural es la irrupción de la IA agéntica como amenaza existencial al modelo de negocio del software empresarial. Los inversores han llegado a la conclusión de que la inteligencia artificial generativa, especialmente los agentes autónomos capaces de ejecutar tareas de múltiples pasos sin intervención humana, es un potencial sustituto.

El impacto más directo se concentra en el modelo de suscripción por asiento (per-seat), que ha sido durante dos décadas el motor de ingresos recurrentes del sector SaaS. Si un agente de IA puede realizar el trabajo de cinco empleados, una empresa necesita una licencia en lugar de cinco, lo que los analistas denominan "seat compression" y que ha devastado las proyecciones de ingresos recurrentes. Analistas de Citi estiman que las compañías de IA privadas están en camino de añadir más de 100.000 millones de dólares en ingresos netos nuevos en los próximos años, superando ampliamente los 50.000 millones del software de aplicaciones tradicional.

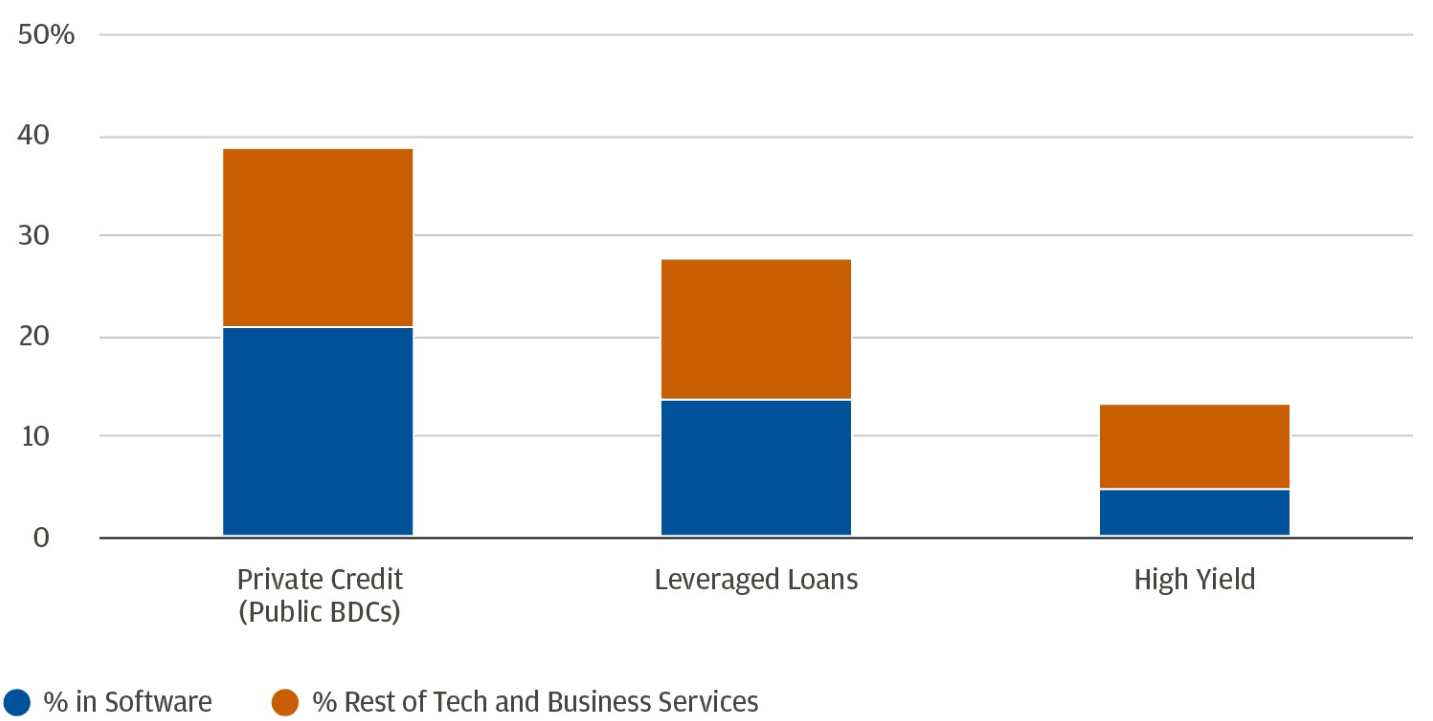

Crédito privado: mayor exposición a software y servicios empresariales. Fuente: J.P. Morgan Global Alternative Investment Solutions, Goldman Sachs, J.P. Morgan Investment Bank Credit Research. Febrero de 2026.

La segunda causa es la presión sobre el mercado de crédito privado. El software ha sido históricamente un sector con balances sólidos y flujos de caja predecibles, características muy valoradas por los prestamistas de crédito privado. La incertidumbre sobre la durabilidad de esos flujos ha elevado el riesgo percibido de impago en el sector, incrementando los costes de financiación para compañías que dependen del mercado de deuda.

El catalizador más reciente llegó con el lanzamiento por parte de Anthropic de Claude Managed Agents, un servicio que permite a empresas definir agentes autónomos mientras Anthropic gestiona la infraestructura, la seguridad y la escalabilidad. El escenario bajista implica que Anthropic se inserta entre el usuario y la infraestructura, comprimiendo el valor de los proveedores tradicionales, el escenario alcista implica que más agentes corriendo generan más consultas, datos y tráfico, aumentando las necesidades de monitorización que las empresas de software pueden monetizar.

La señal técnica

El gráfico técnico del IGV ofrece la perspectiva cuantitativa más relevante para evaluar si el momento actual representa una oportunidad táctica. El RSI se encuentra en zona de sobreventa técnica, por debajo del umbral de 30 que históricamente ha marcado los puntos de entrada con mejor relación riesgo/recompensa en el sector. Los puntos rojos marcados en el gráfico histórico muestran que en episodios anteriores de contacto con la SMA 200, el sector rebotó con fuerza desde esos niveles.

La diferencia crítica con esos episodios previos es que en esta ocasión el precio no solo ha tocado la SMA 200 sino que la ha perforado con convicción, cotizando actualmente muy por debajo de ambas medias móviles. Ese tipo de ruptura estructural distingue las correcciones recuperables de los cambios de tendencia sostenidos.

El OBV (On-Balance Volume) añade una señal adicional de preocupación. El indicador normalizado se encuentra en -23.9, el primer territorio negativo registrado en el período observado desde principios de 2025, señal de que la presión de distribución institucional supera actualmente a la acumulación. El flujo monetario diario muestra máximos de volumen extraordinarios en los meses de febrero a abril de 2026, coherente con una fase de liquidación forzada, aunque los episodios de rebote comprador dentro de ese volumen sugieren que hay capital interesado en los niveles actuales.

La valoración

El ratio relativo IGV/S&P 500 se encuentra en 122, un 23% por debajo de su media histórica de 159 desde 2015 y en su nivel más bajo desde 2016-2017. Un índice de empresas de software cotiza actualmente a 20.6 veces los beneficios estimados, frente a una media histórica de 10 años de 34 veces, una compresión de múltiplos que implica que el mercado ya descuenta un escenario de disrupción significativa.

Crucialmente, los beneficios del sector no se han deteriorado al ritmo que sugieren las cotizaciones. Según datos de Bloomberg Intelligence, el sector software tiene estimado un crecimiento de beneficios del 16.5% para 2027, un consenso que además ha subido en las últimas semanas desde el 15.7% de finales de febrero. Goldman Sachs estima que las inversiones en IA representarán alrededor del 40% del crecimiento del BPA del S&P 500 este año a medida que el gasto en infraestructura empieza a traducirse en retornos.

La caída del sector ha generado una situación en la que el precio de las acciones tecnológicas globales podría estar por debajo del valor implicado por su potencial de crecimiento de beneficios subyacente. Por primera vez en años, el sector tecnológico global cotiza con un PER inferior al de los sectores de consumo básico e industriales.

Sin embargo, Goldman Sachs advierte que la incertidumbre sobre la disrupción de la IA podría persistir trimestres o años,el banco ha creado un marco de seis factores para distinguir entre compañías con genuina exposición al riesgo de desplazamiento y aquellas que han sido vendidas indiscriminadamente junto con el sector. Los factores incluyen riesgo de orquestación, exposición a la monetización, propiedad del sistema de registro, ventaja de integración de datos, ejecución de IA y alineación presupuestaria.

El rebote de hoy

Este lunes el sector recupera parte del terreno perdido. Oracle sube un 12%, su mejor jornada desde septiembre, ServiceNow avanza un 7%, Salesforce recupera un 5% y Adobe sube más de un 6%. El catalizador inmediato es la esperanza de un acuerdo de paz entre Estados Unidos e Irán que mejoraría las condiciones macroeconómicas generales.

Las esperanzas de alto el fuego han generado rebotes similares en semanas anteriores que se han revertido con rapidez cuando la realidad del conflicto ha reaparecido. Y la presión específica sobre el sector software por la disrupción de la IA agéntica existe con independencia de lo que ocurra en el Estrecho de Ormuz. El analista Steve Sosnick de Interactive Brokers lo expresó con claridad la semana pasada: las preocupaciones específicas del software sobre IA y crédito privado regresan al primer plano tan pronto como el optimismo macroeconómico se disipa.

Lo que diferencia este rebote de los anteriores es que se produce con el RSI en zona de sobreventa histórica, con valoraciones un 23% bajo la media histórica y con estimaciones de beneficios que siguen siendo sólidas. Esa combinación no define un suelo confirmado, el catalizador negativo de la IA agéntica es real y estructural, pero sí configura el perfil asimétrico que los inversores con horizonte de medio plazo necesitan para considerar una exposición selectiva al sector.

_________________

📊 Más de 27 MIL inversionistas ya reciben nuestras alertas de mercado, análisis diarios y acceso a seminarios en vivo directamente en su WhatsApp. Unirse es gratis y puedes salirte cuando quieras. ¡Quiero unirme!

Resumen diario: ¿cerrará el US500 la semana con pérdidas? Descubre qué impulsó al mercado hoy

¿Cuánto más puede caer Strategy tras perder 81% desde máximos?

Tecnológicas asiáticas se desploman: ¿golpeará al Nasdaq 100?

Tres mercados para seguir la próxima semana: EURUSD, Oro y US500 (26.06.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "