Por qué importan los resultados

Hoy, Netflix publicará sus resultados del cuarto trimestre de 2025, y tanto los medios como los inversionistas siguen el evento con máxima atención. No se trata solo de un informe financiero más: es un momento clave para que la compañía demuestre que su modelo de suscripción e híbrido (publicidad + suscripciones) es sostenible, incluso en un entorno de fuerte competencia global y grandes acuerdos estratégicos.

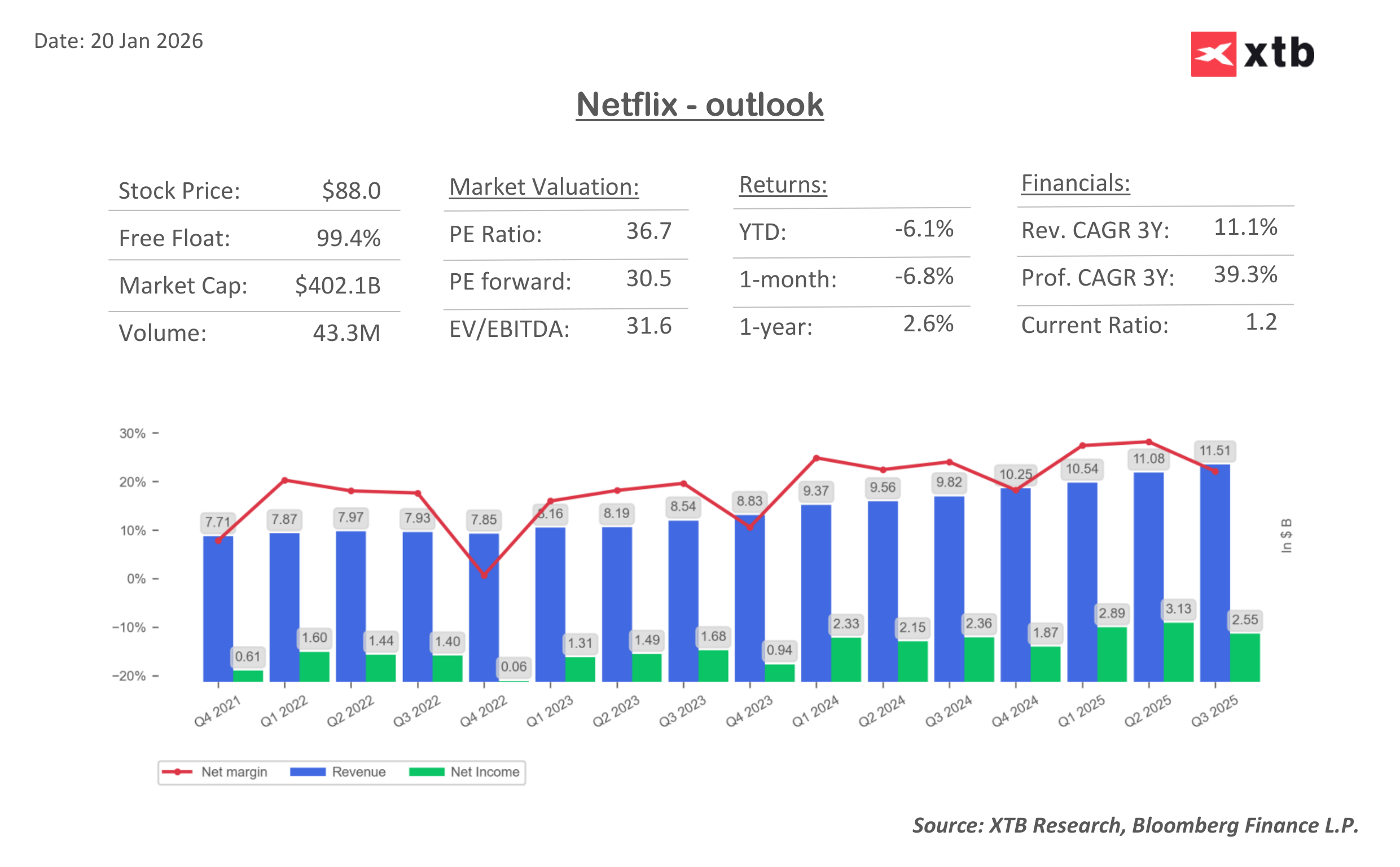

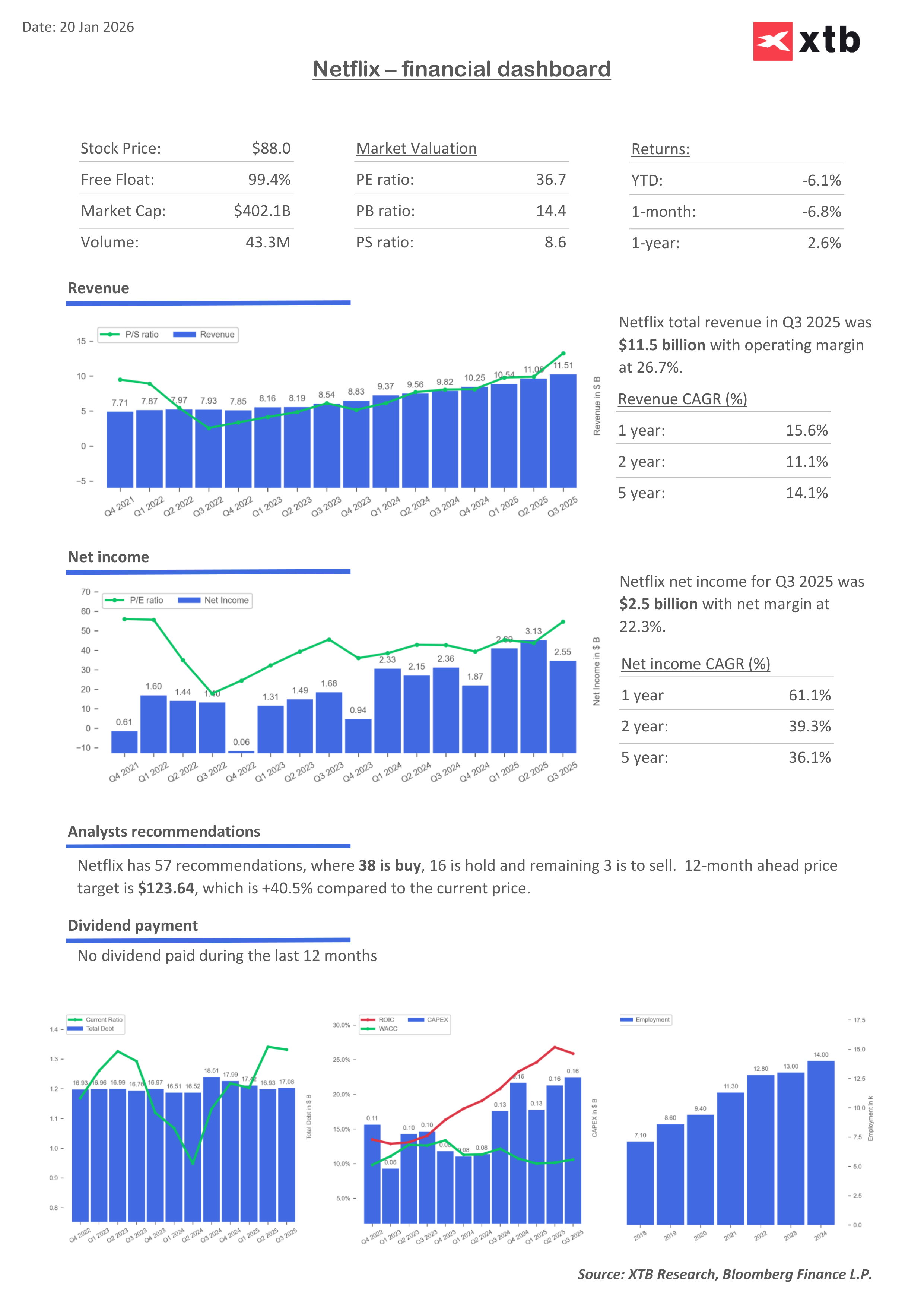

Las proyecciones apuntan a un crecimiento de los ingresos cercano al 16,7% interanual, impulsado por alzas de precios, la expansión del segmento publicitario y un robusto catálogo de contenidos. Se espera que el beneficio operativo se mantenga estable, mientras el gigante del streaming anticipa un margen operativo de 29% en 2025 y flujos de caja por USD 9.000 millones, frente a los USD 6.900 millones de 2024.

Principales estimaciones financieras para el 4T de 2025:

-

Ingresos: USD 11.960 millones, alza de 16,7% interanual

-

Beneficio por acción (EPS): USD 0,553, alza de 25,4% interanual

-

Margen operativo: 29,6%

-

Beneficio neto: USD 2.360 millones, alza de 22,2% interanual

-

Beneficio operativo: USD 2.890 millones, estable respecto al período previo

-

EBITDA: USD 3.030 millones, también estable

Estas cifras muestran que Netflix no solo continúa creciendo, sino que además está generando sólidos flujos de caja, lo que le otorga una base financiera para invertir en nuevos contenidos y potenciales adquisiciones, incluyendo Warner Bros. Discovery.

En qué se enfocarán los inversionistas

Los inversionistas no solo pondrán atención en los ingresos, sino también en la calidad del crecimiento y en el potencial de la compañía para 2026. Se espera que los principales focos incluyan:

-

Contenidos impulsores de crecimiento:

Grandes éxitos del 4T como el final de “Stranger Things”, el combate “Jake Paul vs. Anthony Joshua” y los partidos de la NFL en Navidad aumentaron el nivel de engagement y atrajeron nuevos usuarios. El mercado espera ofertas similares en los próximos trimestres. -

Segmento publicitario:

Las estimaciones de analistas sugieren que los ingresos por publicidad podrían alcanzar entre USD 4.000 y 5.000 millones en 2026, tras casi duplicarse en 2025. -

Márgenes y rentabilidad:

Los analistas proyectan un margen operativo superior al 32% en 2026, continuando la mejora desde el 29% estimado para 2025. -

Suscriptores:

El consenso anticipa 10,7 millones de nuevos suscriptores en el 4T, aunque la compañía ha dejado de divulgar regularmente esta métrica, enfocándose ahora en ingresos y ARPU.

En conjunto, estos elementos dibujan un panorama de fundamentos estables, mientras el mercado evalúa cómo Netflix planea seguir creciendo el próximo año.

El impacto de Warner Bros.

Otro tema relevante es la potencial adquisición de Warner Bros.. La operación, valorada en USD 82.700 millones, podría modificar de forma significativa la posición competitiva de Netflix en el mercado.

Incluso con fundamentos relativamente sólidos en el 4T, mercados e inversionistas pondrán especial atención en:

-

Riesgo regulatorio:

La operación estaría sujeta a revisión antimonopolio, lo que podría derivar en retrasos o restricciones adicionales. -

Dudas sobre el crecimiento del negocio principal:

Algunos analistas cuestionan si la compañía podría estar utilizando esta transacción como un “salvavidas” ante una desaceleración del crecimiento orgánico.

Esto refuerza la idea de que, si bien los resultados trimestrales pueden ser sólidos, las decisiones estratégicas y las operaciones de M&A continúan siendo determinantes en la valoración bursátil de Netflix.

Principales riesgos y ventajas para Netflix

Ventajas:

-

Base global de suscriptores:

Las estimaciones apuntan a alrededor de 330 millones de usuarios a nivel mundial, con potencial adicional de monetización del contenido a través de publicidad. -

Contenido premium:

Las producciones originales y los eventos en vivo, como el final de “Stranger Things” o combates deportivos, elevan el nivel de engagement y contribuyen a mantener la lealtad de los usuarios. -

Mejora en la rentabilidad:

El aumento de los márgenes operativos y de los ingresos por publicidad refuerza los fundamentos financieros de la compañía.

Riesgos:

-

Presión competitiva:

Disney+, Apple TV+ y Amazon Prime continúan ampliando sus catálogos de contenido e invirtiendo de forma agresiva en tecnología. -

Riesgo de M&A:

El endeudamiento y las complejidades regulatorias asociadas a Warner Bros. podrían limitar la flexibilidad financiera de Netflix. -

Riesgo macroeconómico y de suscriptores:

Sensibilidad al sentimiento del consumidor y al poder adquisitivo en distintas regiones del mundo.

Conclusiones clave

Se espera que Netflix muestre fundamentos sólidos en el cuarto trimestre de 2025: los ingresos continúan creciendo, los márgenes mejoran y el flujo de caja se mantiene saludable. Pese a las preocupaciones por una desaceleración del crecimiento del negocio principal frente a trimestres anteriores, el mercado confía en que la compañía mantenga el impulso de ingresos y mejore su eficiencia operativa.

No obstante, la decisión estratégica en torno a la posible adquisición de Warner Bros. sigue siendo un tema central, ya que podría reconfigurar la posición de Netflix en el mercado global del streaming. Las negociaciones en curso y la potencial operación por USD 82.700 millones continúan captando la atención de inversionistas y analistas, debido a las interrogantes sobre financiamiento, regulación y la dirección estratégica de largo plazo de la compañía.

En este contexto, los inversionistas están siguiendo dos narrativas en paralelo: por un lado, un crecimiento orgánico estable en el 4T; por otro, los riesgos y el potencial de una operación de M&A de gran magnitud. El avance en una dimensión sin progresos en la otra podría no ser suficiente. Así, 2026 se perfila como un año clave, en el que Netflix no solo reportará resultados, sino que también definirá activamente su futuro a través de decisiones estratégicas y de la gestión de las expectativas del mercado.

_________

👉 Abre tu cuenta real en XTB aquí

Resumen de mitad de sesión: El STOXX 600 alcanza un máximo histórico 🤖

La bolsa hoy: Wall Street acelera las subidas gracias a la IA

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Previa de SpaceX: es hora de saber cuánto de su valoración se basa en el negocio y cuánto en promesas

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "