- Oracle acelera su transición hacia la nube con un backlog récord impulsado por IA, pero el alto apalancamiento y la caída del ROIC exigen que la monetización de contratos sea rápida y rentable para sostener su valoración.

- Oracle acelera su transición hacia la nube con un backlog récord impulsado por IA, pero el alto apalancamiento y la caída del ROIC exigen que la monetización de contratos sea rápida y rentable para sostener su valoración.

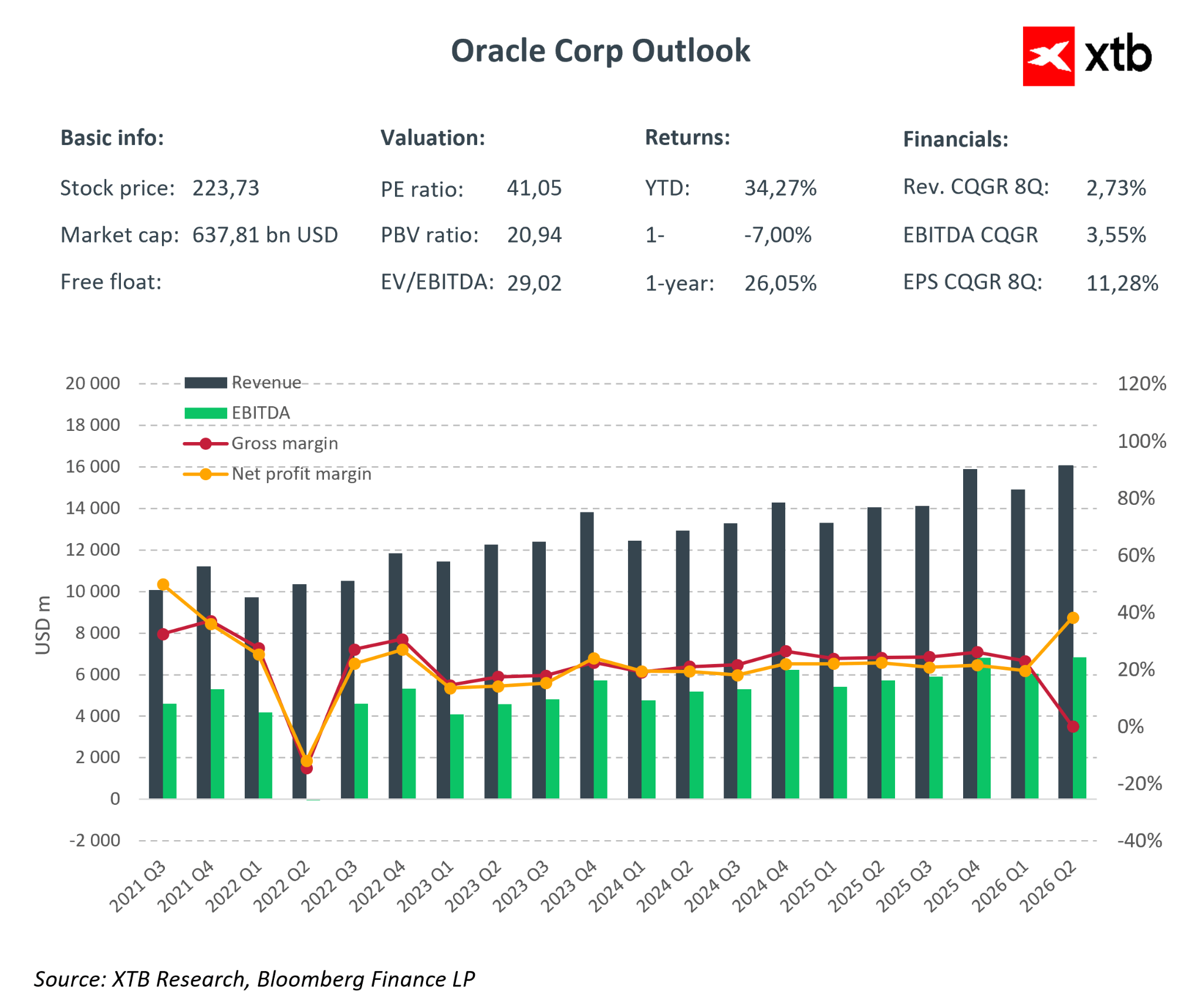

Oracle reportó los resultados del 2T del año fiscal 2026, que pueden describirse como “mixtos, con fuerte enfoque en el futuro”. Los ingresos alcanzaron aproximadamente USD 16.100 millones, un alza de 14% interanual, ligeramente por debajo del consenso de USD 16.200 millones. Aunque la diferencia fue mínima, generó una caída superior al 10% en la acción en el after-market. Al mismo tiempo, el EPS ajustado superó ampliamente las expectativas del mercado y el EPS GAAP fue impulsado por una ganancia única derivada de la venta de acciones de Ampere. El mercado se centró en el crecimiento prudente de ingresos, las fuertes inversiones en IA y la posibilidad de que Oracle esté asumiendo un apalancamiento excesivo.

Aspectos financieros – 1S FY2026

-

Ingresos totales: USD 16.100 millones (+14% interanual; consenso USD 16.200 millones) – levemente por debajo de las expectativas, lo que provocó la reacción del mercado.

-

Cloud (IaaS + SaaS): USD 8.000 millones (+34% interanual) – motor de crecimiento:

-

OCI: USD 4.100 millones (+66–68% interanual) – infraestructura de IA y GPU creciendo rápidamente, con significativo potencial de ingresos futuros.

-

SaaS: USD 3.900 millones (+11% interanual) – crecimiento constante, más lento que OCI, lo que indica que el foco se desplaza hacia infraestructura.

-

Ingreso neto: USD 6.130 millones.

-

Software: USD 5.900 millones (-3% interanual) – el declive continúa a medida que los clientes migran a la nube, reduciendo el crecimiento total.

-

EPS ajustado (no GAAP): USD 2,26 (+40% vs consenso, +50% interanual) – fuerte sorpresa impulsada por apalancamiento operativo y efectos extraordinarios.

-

EPS GAAP reportado: USD 2,10 (+80–90% interanual) – incluye una ganancia única antes de impuestos de USD 2.700 millones por Ampere.

-

Utilidad operativa ajustada: USD 6.700 millones (margen ~40%) – alta eficiencia operativa pese al alza en CAPEX y costos de ventas.

-

Flujo de caja operativo anual: USD 22.300 millones – base sólida para futuras inversiones y posible reducción de deuda.

-

Obligaciones de desempeño remanentes (RPO): USD 523.000 millones, +438% interanual, lo que refleja una enorme cartera contractual y alta visibilidad de ingresos futuros.

Ingresos, márgenes y efectos extraordinarios

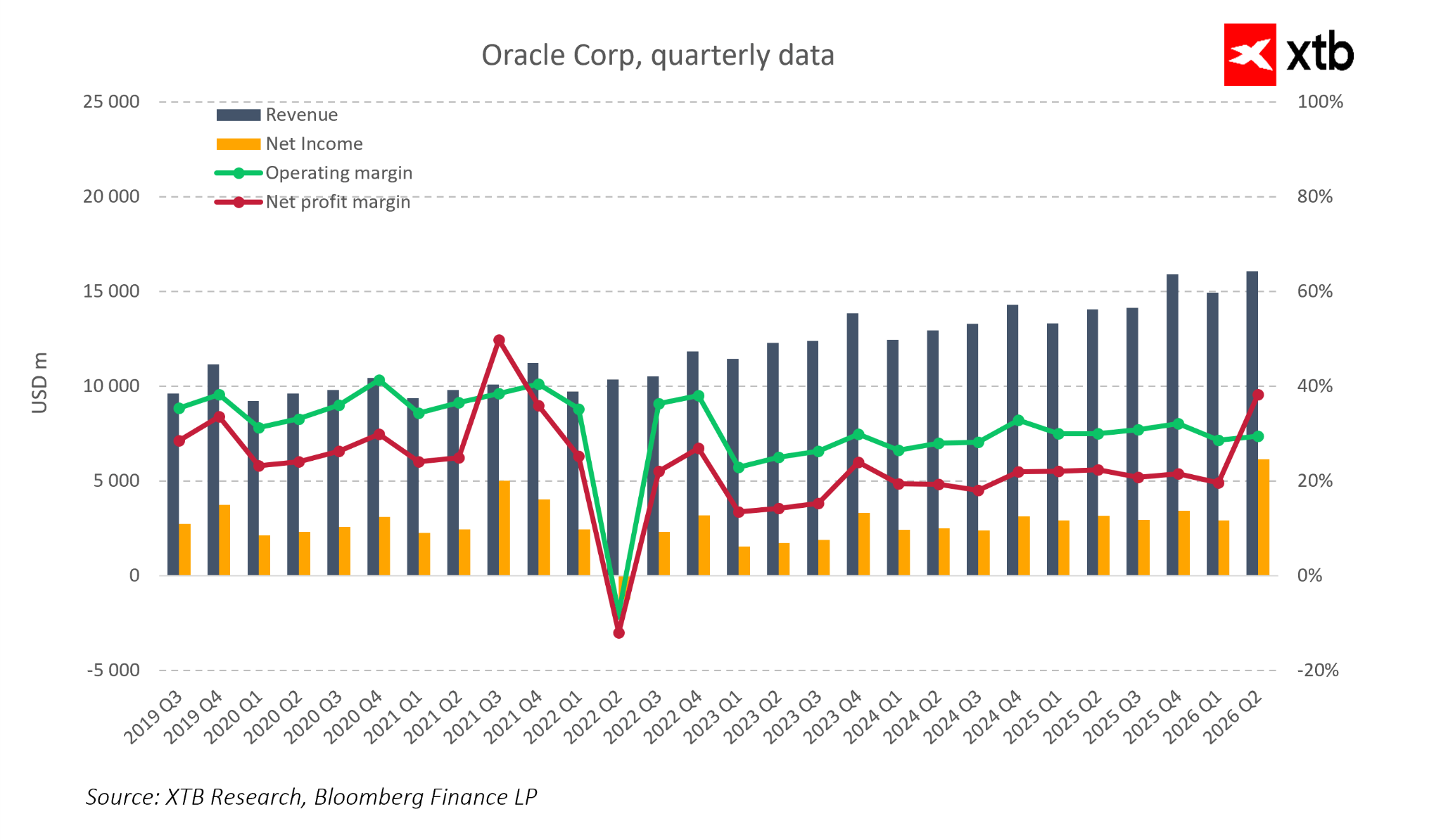

La estructura de ingresos confirma que Oracle es ahora una empresa cloud-first. Cloud —infraestructura y SaaS— representa cerca de la mitad de las ventas totales y crece mucho más rápido que otros segmentos.

La estructura de ingresos confirma que Oracle es ahora una empresa cloud-first. Cloud —infraestructura y SaaS— representa cerca de la mitad de las ventas totales y crece mucho más rápido que otros segmentos.

Los ingresos de OCI crecen ~60–70% interanual, mientras que las aplicaciones en la nube crecen ~10% anual. El software tradicional sigue disminuyendo, reduciendo el crecimiento total pero reafirmando la migración real de los clientes a la nube. Este cambio aumenta la previsibilidad de ingresos por suscripción, aunque limita saltos en ingresos a corto plazo.

El ingreso neto sigue siendo volátil, con un punto bajo alrededor de 2022 y posterior recuperación. El 2T FY2026 muestra un aumento notable del margen neto, principalmente por la venta única de Ampere, más que por mejoras operativas puras. El margen operativo se mantiene estable en 30–35%, reflejando eficiencia pese al mayor gasto en desarrollo y ventas. El margen neto está más influido por factores financieros, impuestos y efectos extraordinarios.

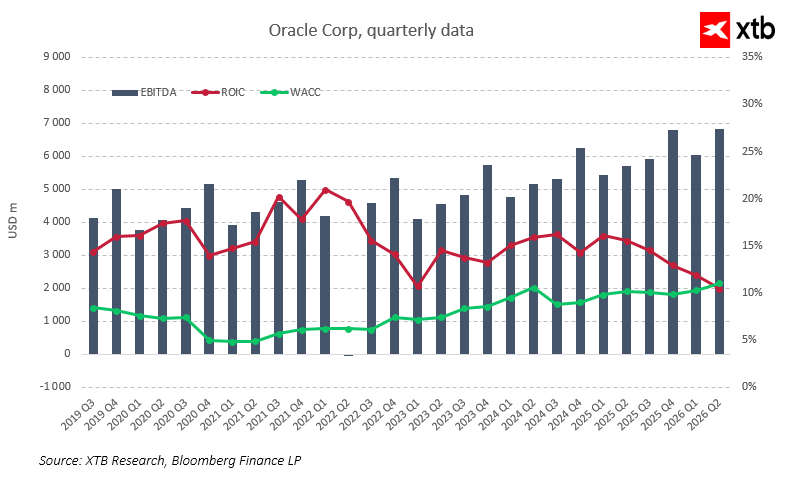

EBITDA, ROIC y costo de capital

El EBITDA ha crecido de forma sostenida, desde ~USD 4.000 millones por trimestre en 2019–2020 hasta casi USD 7.000 millones en el 2T FY2026, acelerado por el crecimiento cloud. Esto confirma la escalabilidad del modelo. El ROIC ha superado consistentemente al WACC, creando valor para los accionistas. El diferencial ROIC-WACC fue especialmente alto entre 2020–2022. Recientemente, el diferencial se estrechó: el ROIC cayó de más de 20% a niveles de teens, mientras que el WACC aumentó levemente por mayores tasas de interés y más deuda. Esto indica que las inversiones en IA y la expansión de infraestructura empiezan a reducir la eficiencia del capital.

El EPS —especialmente el ajustado— sigue siendo fuerte y correlaciona con la mejora del EBITDA, pero los mayores costos de capital exigen que cada inversión genere retornos proporcionalmente más altos. La velocidad y calidad de monetización de contratos de IA son clave: un backlog nominal grande no basta si el ROIC converge hacia el WACC.

RPO de USD 523.000 millones – Un colchón para ingresos futuros

El enorme backlog de Oracle atrae atención significativa. El RPO asciende a ~USD 523.000 millones, con un aumento de cientos de puntos porcentuales interanuales y decenas de miles de millones añadidos en un solo trimestre. El crecimiento se explica por contratos multianuales de infraestructura y bases de datos para proyectos de IA con grandes clientes, incluidos plataformas sociales globales, fabricantes de semiconductores e instituciones financieras desarrollando modelos y sistemas analíticos propios.

Algunos contratos son de largo plazo, pero la administración señala que el RPO de corto plazo —a 12 meses— crece ~40% interanual (vs 25% el trimestre anterior). Esto sugiere una conversión más rápida del backlog en ingresos, especialmente en infraestructura cloud, donde los contratos basados en consumo empiezan a generar ingresos de inmediato. La empresa estima que el RPO adicional del 2T podría aumentar los ingresos FY2027 en ~USD 4.000 millones frente a los planes previos, validando que el backlog es un colchón de crecimiento real y no solo un número atractivo.

Sin embargo, el mercado observa que la mayor parte del RPO sigue siendo de largo plazo y solo una fracción se convierte en ingresos anuales. Los inversionistas se enfocan cada vez más en la velocidad de conversión a ingresos, flujos de caja y términos contractuales (descuentos, indexación, cláusulas de uso).

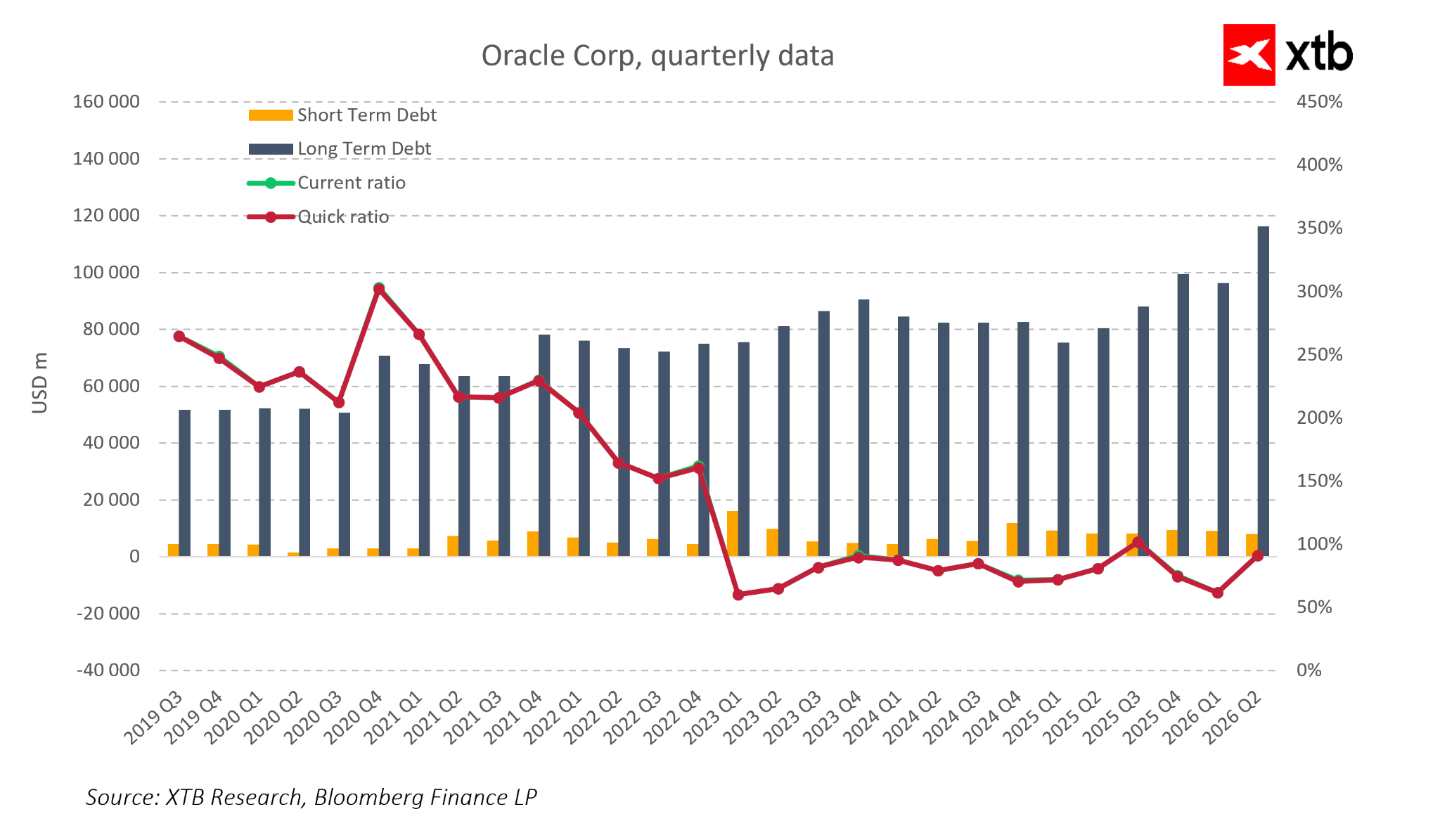

Deuda, liquidez y escenarios

Oracle pasó de ser una empresa moderadamente apalancada a uno de los gigantes tecnológicos más endeudados. La deuda de largo plazo aumentó de ~USD 55–60.000 millones en 2019–2020 a ~USD 115–120.000 millones en el 2T FY2026. Los mayores costos de deuda y las primas de riesgo más altas hacen que el balance sea más riesgoso.

Oracle pasó de ser una empresa moderadamente apalancada a uno de los gigantes tecnológicos más endeudados. La deuda de largo plazo aumentó de ~USD 55–60.000 millones en 2019–2020 a ~USD 115–120.000 millones en el 2T FY2026. Los mayores costos de deuda y las primas de riesgo más altas hacen que el balance sea más riesgoso.

Escenarios:

-

Base (“Soft AI Landing”) – la demanda de infraestructura de IA se mantiene fuerte, Oracle monetiza el backlog con éxito, el CAPEX se normaliza, mejoran los flujos de caja y la deuda disminuye gradualmente.

-

Intermedio (“AI Normalization”) – la demanda crece más lento, parte del backlog se convierte con retraso, la empresa debe equilibrar CAPEX y reducción de deuda, aumentando presión sobre rating y costo de financiamiento.

-

Negativo – la demanda de IA se debilita; la deuda y el alto CAPEX se vuelven una carga y obligan a recortes defensivos de inversión.

Mientras el ROIC se mantenga por encima del WACC, incluso con CAPEX y deuda elevados, Oracle seguirá creando valor. Si el ROIC sigue cayendo y el costo de capital permanece alto, el margen podría desaparecer, limitando el potencial de valoración pese al crecimiento de ingresos. El mercado enfocará su atención en el diferencial ROIC-WACC a medida que continúan las olas de inversión.

Conclusiones

Los resultados del 2T FY2026 no deterioran la tesis de inversión de largo plazo de Oracle como beneficiaria del crecimiento cloud y de IA. No obstante, el foco cambia de “¿Está Oracle en IA?” a “¿A qué ritmo y con qué riesgos monetizará su exposición a IA?”. El backlog récord, el dinámico crecimiento de OCI y los márgenes operativos estables sugieren que la caída reciente del precio podría ser una oportunidad para inversores tolerantes a mayor volatilidad.

Por otro lado, el CAPEX elevado, el aumento de deuda y el estrechamiento del diferencial ROIC-WACC limitan la flexibilidad de gestión, y el mercado será menos indulgente con futuros resultados “mixtos” que en los inicios del boom de IA.

Oracle se está convirtiendo en un barómetro para el mercado tecnológico de IA. Si mantiene el ritmo esperado de conversión de RPO en ingresos y flujos de caja, validará la rentabilidad de las inversiones intensivas en infraestructura de IA. Si la monetización es más lenta o menos rentable de lo previsto, los actuales niveles de deuda y CAPEX podrían desencadenar nuevas correcciones en la acción de Oracle y en otras compañías con estrategias de inversión basadas en IA.

______

👉 Abre tu cuenta real en XTB aquí

Cierre de Mercado: Inflación de EE.UU. cae e impulsa a acciones y bonos

Oracle bajo presión, crecimiento de IA, deuda y flujo de caja antes de resultados

IBM sufre la mayor caída diaria de su historia: ¿qué esperar ahora?

Apertura de Mercado en EE.UU.: El Nasdaq 100 sube un 1%. Las acciones de software caen, mientras JPMorgan avanza tras sus resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "