- Un petróleo bajo 70 dólares beneficia a sectores consumidores de energía pero presiona a las petroleras

- La interpretación del mercado dependerá de si la caída responde a mayor oferta o menor demanda

- La ruptura de los 70 dólares puede convertirse en una señal de desaceleración económica si continúa

- Un petróleo bajo 70 dólares beneficia a sectores consumidores de energía pero presiona a las petroleras

- La interpretación del mercado dependerá de si la caída responde a mayor oferta o menor demanda

- La ruptura de los 70 dólares puede convertirse en una señal de desaceleración económica si continúa

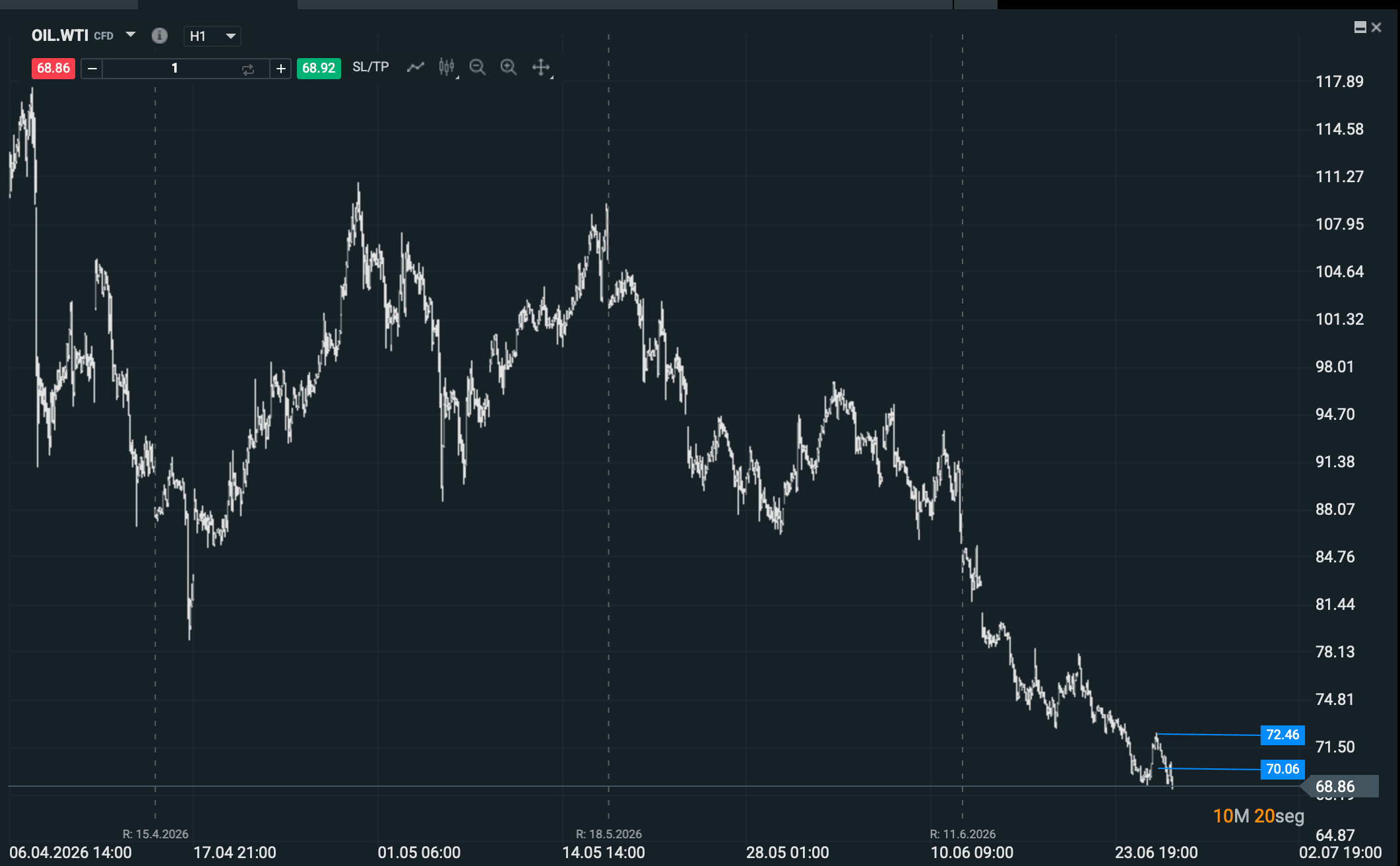

El petróleo West Texas (WTI) por debajo de 70 dólares cambia la conversación. Hasta ahora, la caída del crudo podía leerse como una buena noticia: menos prima geopolítica, menos tensión en Ormuz, menos presión inflacionaria y más margen para consumidores, aerolíneas e industriales. Pero cuando el precio empieza a perforar la zona de 70 dólares, el mercado se hace una pregunta distinta: ¿esto sigue siendo alivio por oferta o empieza a ser miedo por demanda?

Esa diferencia es clave para las acciones. Un petróleo que baja desde 100 hacia 75 dólares porque se reabre Ormuz y vuelve el crudo iraní suele ser positivo para la bolsa. Reduce costes, mejora márgenes y enfría expectativas de inflación. Pero un petróleo que rompe los 70 dólares porque el mercado empieza a ver demanda débil, menor actividad industrial o exceso de oferta hacia 2027 ya no es tan fácil de celebrar. Ahí el crudo deja de ser solo una ayuda para márgenes y empieza a actuar como termómetro de ciclo.

El sector energético pierde la prima de guerra

El primer impacto es claramente negativo para energía. Las petroleras habían cotizado durante semanas con una prima de guerra: Brent alto, riesgo de interrupción de suministro, Ormuz como amenaza y beneficios esperados más resistentes. Con el crudo bajo 70 dólares, esa prima desaparece casi por completo. Las grandes integradas pueden seguir generando caja, pero el mercado revisa flujo de caja libre, recompras, dividendos variables y disciplina de capex. El castigo suele ser mayor en exploración y producción, servicios petroleros y compañías muy sensibles al precio spot. En cambio, las integradas con balance fuerte resisten mejor, aunque pierden narrativa.

La segunda derivada afecta a bancos y crédito energético. Con el crudo por debajo de 70 dólares, no estamos todavía en zona de estrés generalizado para el shale estadounidense, pero sí empezamos a acercarnos a un nivel donde el mercado mira con más cuidado a productores de mayor coste, deuda high yield energética y compañías que necesitan precios altos para sostener inversión. No es una crisis de crédito, pero sí puede aumentar la dispersión: las empresas eficientes sobreviven bien; las más apalancadas empiezan a sufrir en bolsa antes de que aparezca un problema real en balances.

Los principales beneficiados de un petróleo más barato

Los ganadores inmediatos son más evidentes: aerolíneas, transporte, logística, cruceros, consumo discrecional e industriales intensivos en energía. Si el combustible baja y la demanda no se rompe, el efecto en márgenes puede ser muy potente. En aerolíneas, la clave no es solo que baje el jet fuel, sino que las tarifas no caigan al mismo ritmo. Si las compañías mantienen precios y pagan menos combustible, el mercado recalcula beneficios rápidamente. Esa es la razón por la que el petróleo bajo puede ser especialmente favorable para aerolíneas si el consumo sigue vivo.

También ayuda a automotrices, químicas, materiales, packaging, distribución y retail. Muchas de estas compañías no cotizan directamente con el petróleo, pero sí sufren cuando suben transporte, energía y costes de insumos. Un crudo bajo 70 dólares puede aliviar presión en márgenes y mejorar expectativas de inflación. Para Europa, Japón, Corea e India, economías importadoras de energía, el movimiento es especialmente importante: reduce factura exterior, mejora términos de intercambio y da algo más de aire a consumidores y empresas.

La clave está en la razón de la caída

El problema es que el mercado no mira solo el beneficio directo. Mira la causa. Si el petróleo cae porque se normaliza el tráfico por Ormuz, porque vuelven exportaciones y porque desaparece el miedo a escasez, las bolsas deberían leerlo como positivo. De hecho, el alivio energético puede apoyar sectores cíclicos y quitar presión a bancos centrales. Pero si el crudo bajo 70 dólares empieza a coincidir con datos débiles de China, consumo flojo en EE. UU., menor demanda de destilados o revisiones a la baja de crecimiento global, entonces la lectura cambia. En ese caso, el petróleo bajo ya no es un regalo. Es una señal de desaceleración.

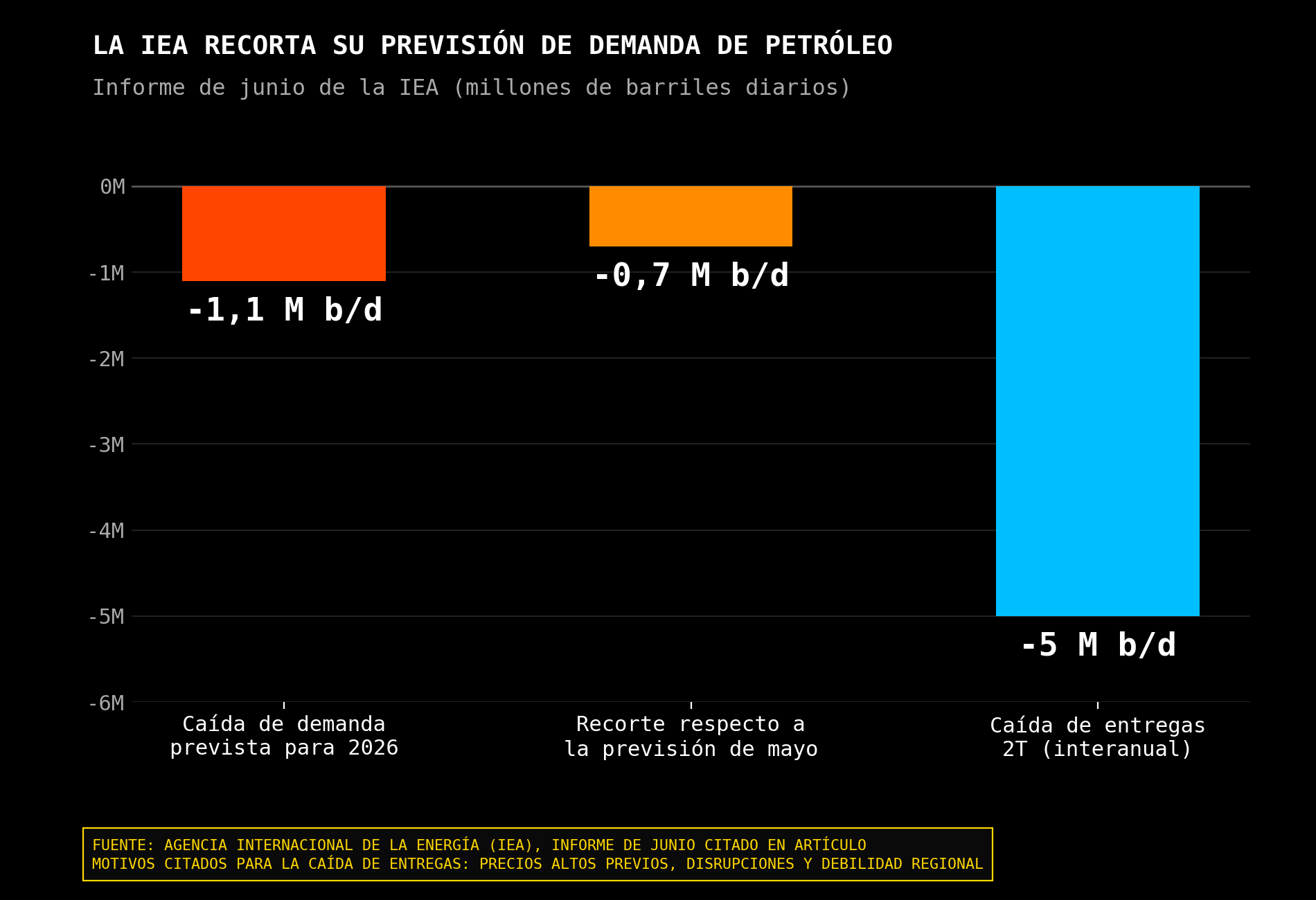

La IEA ha recortado con fuerza su lectura de demanda. En su informe de junio, estima que la demanda global de petróleo caerá 1,1 millones de barriles diarios en 2026, una rebaja de 700.000 barriles diarios respecto a mayo, y señala que las entregas del segundo trimestre se desplomaron 5 millones de barriles diarios interanuales por precios altos previos, disrupciones de productos y debilidad regional. También prevé que el mercado pueda girar hacia una recuperación de oferta fuerte en 2027 si los flujos se normalizan. Esa es la parte que incomoda a las acciones: el crudo no solo cae por paz, también cae porque la demanda ha quedado dañada.

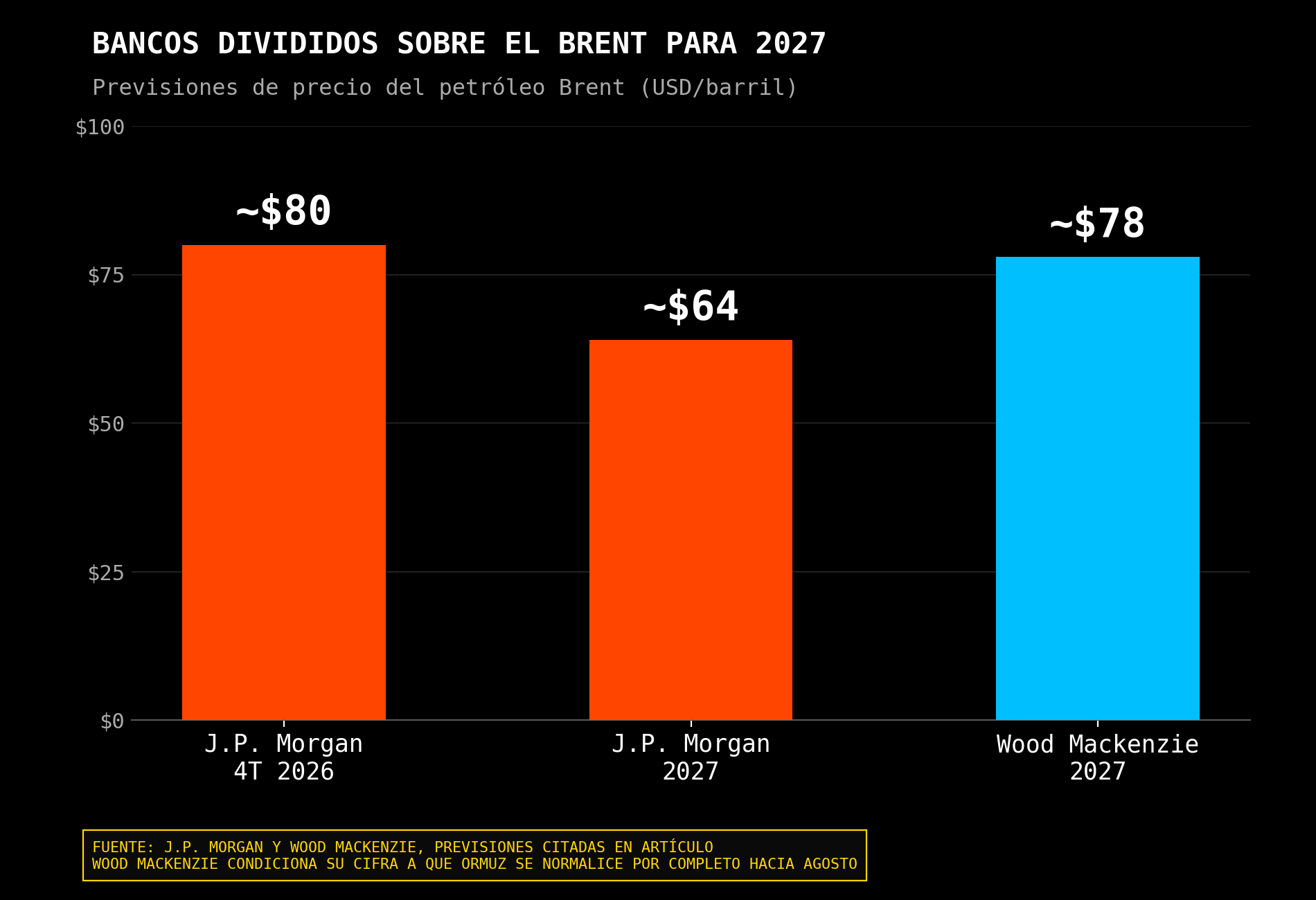

J.P. Morgan también ha ido en esa dirección más bajista. Su escenario contempla Brent alrededor de 80 dólares en el cuarto trimestre de 2026 y cerca de 64 dólares en 2027, apoyándose en demanda débil y menores drenajes de inventarios de lo previsto. Wood Mackenzie es algo más constructiva, con Brent hacia 78 dólares en 2027 si el tráfico de Ormuz se normaliza completamente hacia agosto, pero incluso esa lectura asume que la prima extrema ya no vuelve al precio.

Tecnología, consumo y mercados emergentes

Para el Nasdaq y tecnología, el petróleo bajo 70 dólares tiene doble lectura. Por un lado, ayuda porque reduce inflación esperada y puede aliviar los rendimientos. Menos petróleo significa menos presión sobre la Fed, lo que en teoría favorece duración, crecimiento y múltiplos altos. Por otro lado, si el crudo cae por miedo a demanda global, la tecnología no queda totalmente aislada. La IA puede seguir teniendo su propia historia, pero un mercado que empieza a vender commodities por desaceleración también puede cuestionar capex, consumo corporativo y valoraciones exigentes. Es positivo si baja inflación; es negativo si anticipa enfriamiento.

Para small caps y consumo, el petróleo bajo 70 dólares puede ser bastante útil si no viene acompañado de recesión. Menor gasolina libera renta disponible, baja costes de transporte y mejora confianza. Pero aquí también hay que mirar el contexto: si el consumidor ya está flojeando, como sugería la revisión del consumo privado en el PIB estadounidense, el alivio energético puede amortiguar el golpe, no necesariamente provocar un nuevo ciclo expansivo. Es una ayuda, no una varita mágica.

En mercados emergentes, el efecto depende mucho del país. Para importadores netos de energía, como India, Corea, Turquía o parte de Asia, es positivo. Menos petróleo mejora balanza comercial, inflación y divisas. Para exportadores como Colombia, México en parte, Brasil en parte, Arabia Saudí o países del Golfo, la lectura es más mixta o negativa. Un Brent por debajo de 70 dólares reduce ingresos fiscales, presión sobre monedas y expectativas de inversión energética. Por eso el petróleo bajo no es “bueno para emergentes” en bloque. Depende de quién paga la factura energética y quién la cobra.

La ruptura técnica de los 70 dólares cambia el escenario

Técnicamente, la ruptura de 70 dólares sería relevante porque confirmaría que el mercado ha ido más allá de la zona lógica de parada que veníamos comentando entre 70 y 72 dólares. Esa zona tenía sentido como área de descanso tras perder 73,40 dólares. Si el precio simplemente perfora los 70 dólares de forma puntual y recupera rápido, puede ser una barrida final dentro de la liquidación. Pero si consolida por debajo, el mensaje cambia: el mercado estaría validando un tramo bajista más profundo y obligaría a revisar el escenario de sectores ligados a energía.

Fuente: xStation5

Para las acciones, el mapa quedaría así: energía pierde, aerolíneas y transporte ganan, industriales y consumo reciben alivio, tecnología puede beneficiarse si bajan rendimientos, emergentes importadores mejoran y exportadores sufren. Pero la gran pregunta no es sectorial, sino macro: ¿el petróleo bajo 70 dólares es señal de normalización o señal de debilidad?

Conclusión

Mi lectura es que, de momento, el movimiento sigue mezclando ambas cosas. La caída inicial venía de la desaparición de la prima de guerra y la mejora del tránsito por Ormuz. Eso es positivo para bolsa. Pero la perforación de 70 dólares obliga a vigilar si el mercado empieza a descontar algo más incómodo: demanda dañada, exceso de oferta en 2027 y menor impulso global. Si el crudo se estabiliza entre 68 y 70 dólares y las bolsas aguantan, el mercado lo tratará como alivio energético. Si el crudo sigue cayendo y al mismo tiempo se debilitan bancos, industriales, semiconductores y small caps, entonces la lectura ya no será “qué bien, baja la gasolina”. Será “algo está enfriándose más de lo previsto”.

El petróleo bajo 70 dólares puede ser gasolina para ciertos sectores de la bolsa. Pero también puede ser una sirena de alarma si cae por las razones equivocadas. La diferencia la marcarán los próximos datos de demanda, los inventarios, China y la reacción de los bonos. Si bajan los rendimientos y suben las cíclicas, es alivio. Si bajan los rendimientos y caen bancos, energía e industriales, es miedo. Ahí estará la señal real para las acciones.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

El S&P 500 sube 13% en el año, ¿queda espacio para más máximos?

Cierre de mercado: Nvidia no convence al mercado con su plan de US$500.000 millones

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

El EUR/USD toca máximos de tres semanas, ¿qué lo impulsa?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "