- El dólar se fortalece por tres mecanismos simultáneos: estatus de refugio, demanda estructural de petrodólares y expectativas de tasas más altas por más tiempo, pero cada uno de esos apoyos tiene un límite claro una vez que el conflicto se resuelva.

- Estados Unidos es exportador neto de energía, lo que lo protege del impacto inflacionario directo que castiga al euro, la libra y el yen, divisas cuyos bancos centrales podrían subir tasas incluso ante un crecimiento débil, generando un paradójico efecto de soporte adicional para el dólar.

- La historia de las guerras muestra que el dólar tiende a depreciarse en conflictos prolongados y costosos, con el período de la Guerra de Vietnam como precedente más directo: el déficit fiscal acumulado y la pérdida de reservas de oro llevaron a la suspensión de la convertibilidad en 1971 y a la devaluación formal del dólar.

- El dólar se fortalece por tres mecanismos simultáneos: estatus de refugio, demanda estructural de petrodólares y expectativas de tasas más altas por más tiempo, pero cada uno de esos apoyos tiene un límite claro una vez que el conflicto se resuelva.

- Estados Unidos es exportador neto de energía, lo que lo protege del impacto inflacionario directo que castiga al euro, la libra y el yen, divisas cuyos bancos centrales podrían subir tasas incluso ante un crecimiento débil, generando un paradójico efecto de soporte adicional para el dólar.

- La historia de las guerras muestra que el dólar tiende a depreciarse en conflictos prolongados y costosos, con el período de la Guerra de Vietnam como precedente más directo: el déficit fiscal acumulado y la pérdida de reservas de oro llevaron a la suspensión de la convertibilidad en 1971 y a la devaluación formal del dólar.

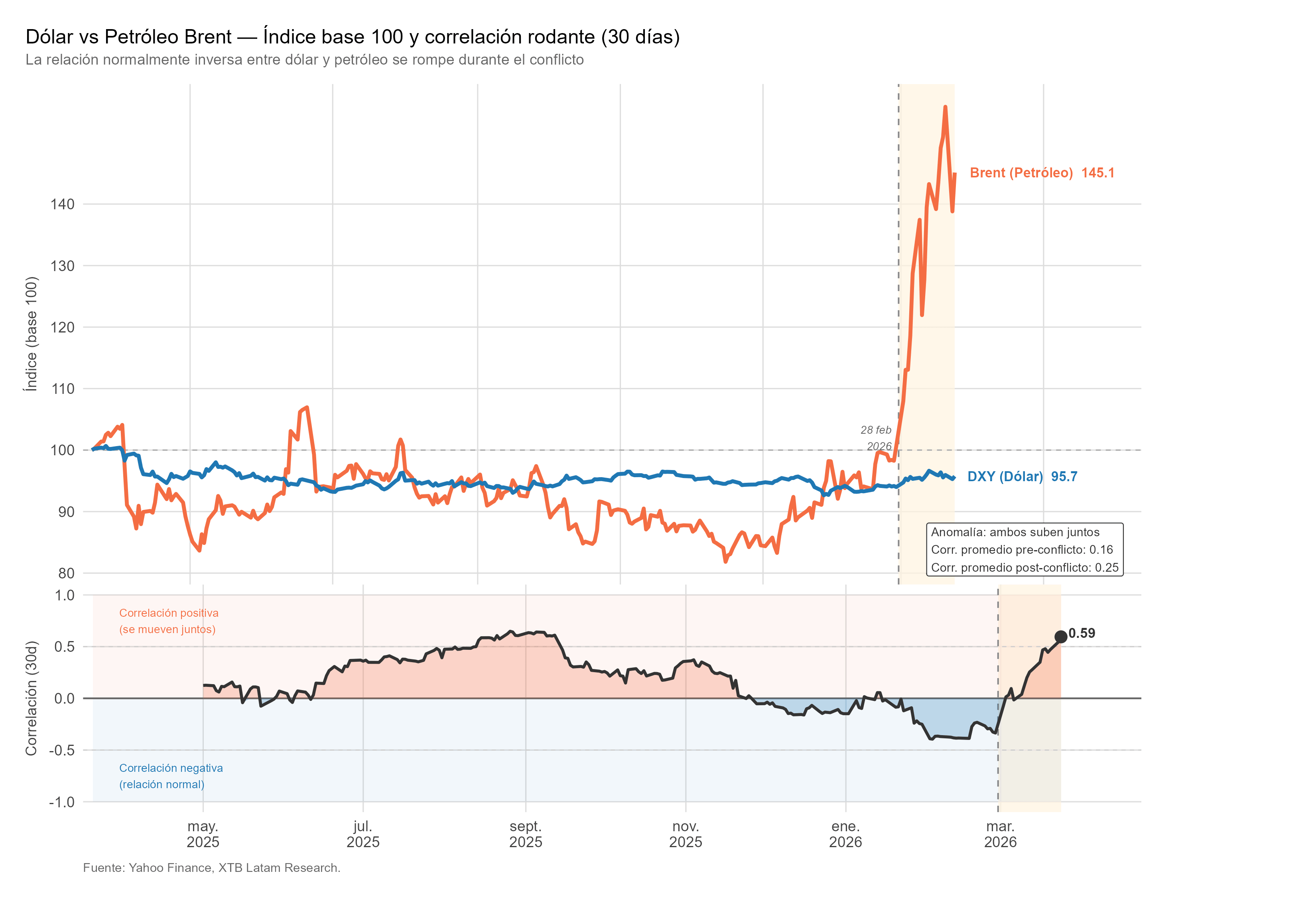

Desde el inicio del conflicto entre Estados Unidos, Israel e Irán el 28 de febrero, el dólar ha ganado alrededor de un 2,1% frente a una cesta de las principales divisas mundiales, un movimiento que, a primera vista, parece contradictorio. Trump había prometido un dólar débil para apoyar las exportaciones. La Fed se encontraba en un ciclo de recortes de tasas. Y el conflicto añade gasto militar y déficit fiscal a una economía que ya cargaba con uno de los mayores desequilibrios presupuestarios de su historia. Sin embargo, el dólar sube. Para entender por qué, es necesario descomponer los tres mecanismos que están operando simultáneamente, y los límites estructurales que cada uno de ellos tiene.

El petróleo se compra en dólares

Cuando el precio del petróleo sube, el mundo necesita más dólares para comprar la misma cantidad de energía. El cierre efectivo del Estrecho de Ormuz ha disparado el Brent por encima de los 100 dólares por barril desde los 73 dólares previos al conflicto, lo que implica que economías importadoras netas, la eurozona, Japón, Corea del Sur, India, deben destinar considerablemente más de sus reservas en dólares a cubrir su factura energética. Esa demanda estructural de dólares para transacciones de commodities es uno de los fundamentos más sólidos del índice del dólar en períodos de shock petrolero, y explica por qué el dólar tiende a apreciarse cada vez que el crudo escala con fuerza.

La ventaja estructural de Estados Unidos en este contexto es significativa, porque el país es el mayor productor de crudo del mundo y exportador neto de energía, importa solo el 8% de sus necesidades del Golfo Pérsico, frente a casi dos tercios provenientes de Canadá. Eso significa que el alza del crudo mejora su balanza comercial en lugar de deteriorarla, mientras que las economías europeas y asiáticas ven cómo sus déficits por cuenta corriente se amplían, sus divisas se debilitan y sus perspectivas de crecimiento se comprimen. El euro cotiza en 1,1542 dólares, la libra esterlina en 1,3353 y el yen en 159,54 por dólar, todas cediendo frente al dólar en las últimas sesiones.

Las tasas altas por más tiempo

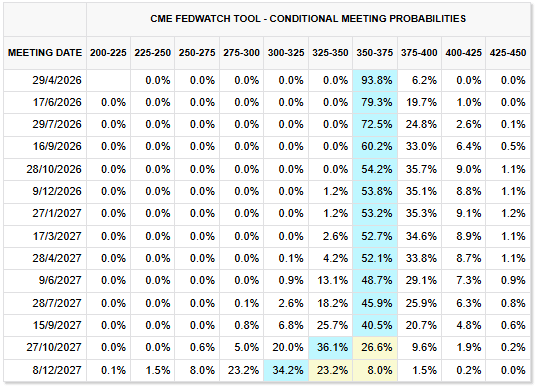

El segundo soporte del dólar es el reajuste de expectativas monetarias. Antes del conflicto, el mercado descontaba recortes de la Fed a lo largo de 2026. Desde el 28 de febrero, ese escenario se ha invertido por completo, el mercado ahora descuenta 10 puntos básicos de endurecimiento adicional para finales de año, con una probabilidad del 50% de subida de tasas en octubre. Con la inflación importada vía crudo presionando al alza las expectativas de precios, la Fed no puede recortar sin comprometer su credibilidad anti-inflacionaria, y eso hace al dólar más atractivo en términos de diferencial de tasas frente al resto de divisas principales.

Fuente: CME Group.

La paradoja es que ese mismo mecanismo opera con mayor intensidad fuera de Estados Unidos. El BCE y el Banco de Inglaterra enfrentan la misma presión inflacionaria pero con economías más débiles y más expuestas al shock energético. El mercado ya descuenta tres subidas del BCE en 2026 y un número similar del Banco de Inglaterra, movimientos que, en el contexto de economías con crecimiento débil y consumo presionado por la energía cara, podrían generar una recesión en Europa antes de que la inflación ceda. Esa tensión entre subir tasas para contener la inflación y dañar el crecimiento genera incertidumbre sobre el euro y la libra, incertidumbre que, comparada con la relativa solidez de la economía estadounidense como exportador de energía, hace al dólar el activo menos malo disponible.

El refugio de liquidez

El tercer factor es el más antiguo y el más conocido, el dólar como activo de refugio de última instancia en períodos de estrés global. En los primeros días de cualquier shock geopolítico severo, el capital abandona activos de riesgo y busca liquidez pura. Los fondos del mercado monetario estadounidenses han crecido en unos 60.000 millones de dólares desde el 28 de febrero hasta alcanzar un récord de 7,86 billones, ese flujo hacia efectivo en dólares sostiene la demanda de la divisa de forma directa.

Sin embargo, es importante calibrar la magnitud real del movimiento. Con una ganancia del 2,5% desde el inicio del conflicto, el dólar ha rendido considerablemente menos de lo que históricamente ha ofrecido en períodos de crisis equivalente. El franco suizo, otra divisa refugio tradicional, no se ha apreciado de forma significativa porque Suiza también enfrenta presiones energéticas. El yen tampoco, dado que Japón importa prácticamente toda su energía. En ese contexto, el dólar no sube con fuerza porque sea una apuesta alcista clara, sube porque las alternativas son peores.

La perspectiva histórica

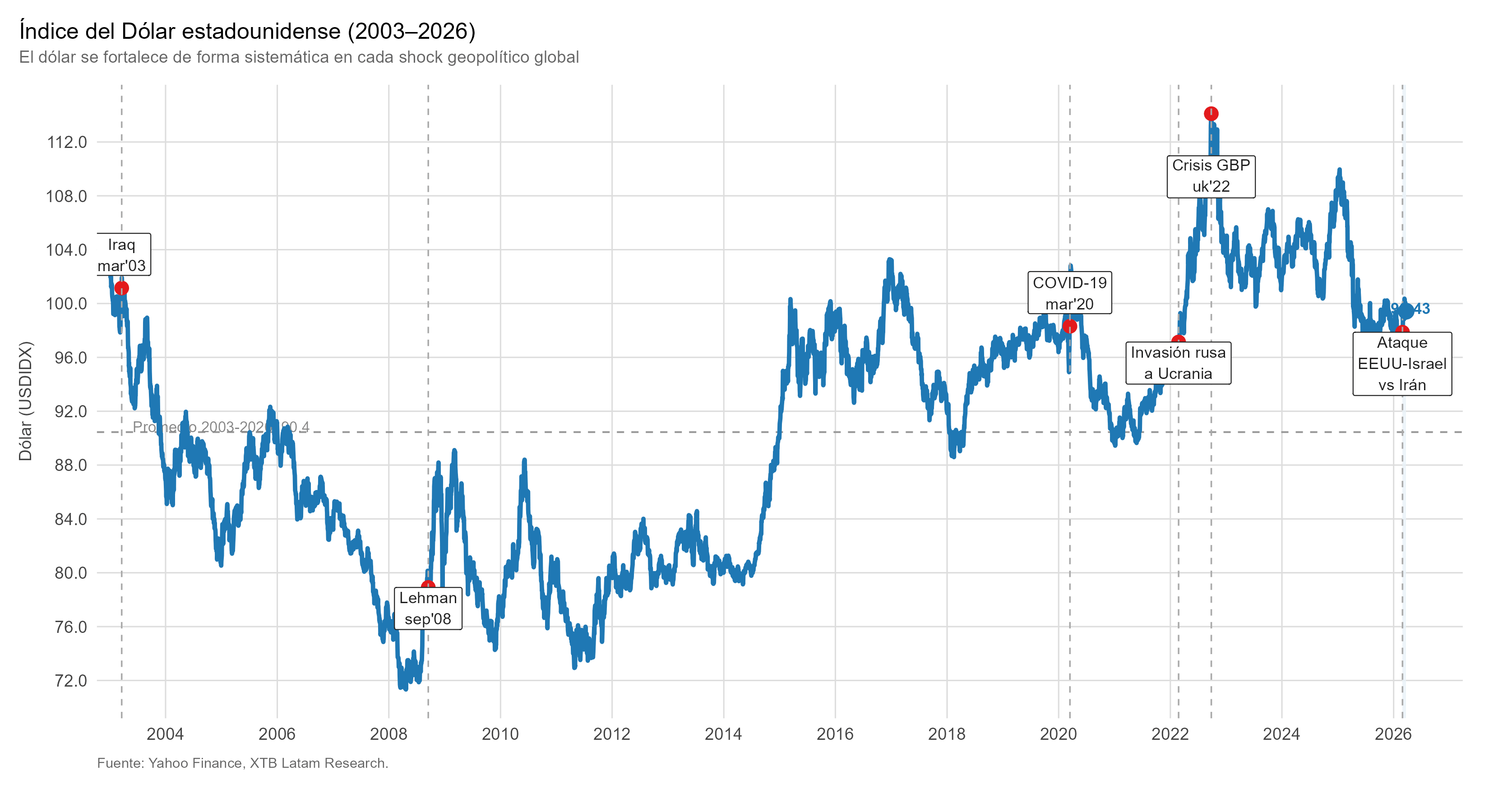

La investigación académica sobre el comportamiento del dólar en períodos bélicos ofrece una perspectiva más cautelosa que el movimiento de corto plazo podría sugerir. Un análisis de Warburton publicado en el Economics of Peace and Security Journal documenta que las monedas de los países en guerra tienden a depreciarse durante los conflictos prolongados, y el dólar no ha sido la excepción histórica. Tras la Guerra de Korea, Estados Unidos perdió una proporción significativa de sus reservas de oro intentando defender el tipo de cambio fijo de Bretton Woods. La Guerra de Vietnam, que costó aproximadamente el doble en términos reales, generó déficits por cuenta corriente acumulados que provocaron salidas masivas de oro del sistema de la Reserva Federal, culminando en la suspensión de la convertibilidad dólar-oro por Nixon en agosto de 1971 y la devaluación formal del dólar en un 9%.

El contraste con la Guerra del Golfo de 1990-1991, el conflicto no generó presión significativa sobre el dólar porque su costo fue limitado, apenas 7.000 millones de dólares financiados por Estados Unidos, con el resto cubierto por Arabia Saudí, Kuwait y otros aliados. La diferencia fundamental es el costo fiscal, las guerras cortas y financiadas externamente no dañan al dólar; las guerras largas y costosas, sí.

Una investigación más reciente de Hassan, Wang y Zhang, calibrada sobre los datos posteriores a los aranceles de abril de 2025, añade una dimensión adicional, si los aranceles y las restricciones comerciales superan el 26% de tasa promedio de forma sostenida, el modelo predice un umbral crítico en el que las economías más pequeñas encontrarían óptimo estabilizar sus divisas frente al euro en lugar del dólar, lo que transferiría el privilegio exorbitante de las tasas bajas, las altas valoraciones corporativas y los flujos de capital desde Estados Unidos hacia la eurozona. El conflicto con Irán no invalida ese análisis, simplemente lo interrumpe temporalmente mientras el shock energético domina el escenario.

Los límites del rally

El dólar llega al conflicto con una serie de debilidades estructurales que el shock geopolítico ha ocultado temporalmente pero no resuelto. El índice del dólar había caído cerca de un 9,4% a lo largo de 2025, su mayor declive anual en años, impulsado por el creciente déficit fiscal estadounidense, las dudas sobre la independencia de la Fed ante las presiones de Trump y el rechazo de inversores internacionales ante la política arancelaria agresiva de la administración. Según Morningstar, el dólar llegó al inicio del conflicto con una sobrevaluación del 10% respecto a sus pares, lo que implica que, para volver a su valor justo, necesitaría ceder aproximadamente un 11%.

Fuente: xStation5.

El dólar está bien soportado en el corto plazo, pero si el conflicto se prolonga, su atractivo podría disminuir, el déficit presupuestario estadounidense, que ya era enorme antes de la guerra, podría agravarse con el incremento del gasto militar, añadiendo presión vendedora sobre el dólar a medida que el mercado incorpore ese deterioro fiscal.

El escenario más probable, según el consenso de analistas, es que la fortaleza del dólar sea transitoria y proporcional a la duración del conflicto. Si el Estrecho de Ormuz se normaliza, el crudo retrocede hacia los 80–85 dólares y la Fed recupera el margen para señalizar recortes, los mismos factores que habían debilitado al dólar a lo largo de 2025, déficit fiscal, aranceles, diversificación de reservas por bancos centrales,volverían a dominar la narrativa. En ese momento, las divisas que más han sufrido durante el conflicto, el euro, el yen, las emergentes con carry, serían las primeras beneficiarias de la normalización. Por ahora, el dólar sube no porque sus fundamentos hayan mejorado, sino porque el mundo necesita dólares para comprar petróleo caro, y porque en un mercado sin refugios claros, la liquidez en dólares sigue siendo la opción menos mala disponible.

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "