- El Nasdaq 100 fue el único índice en positivo, impulsado por tecnológicas, mientras el sector energético destacó gracias al alza del petróleo por tensiones con Irán.

- Mantuvo tasas (3,50–3,75%) pero con votación dividida (8-4) y un tono más agresivo al calificar la inflación como “elevada”, dejando abierta tanto subidas como recortes futuros.

- Escalan las tensiones entre EE.UU. e Irán con posibles planes militares, impulsando petróleo y dólar, y aumentando la incertidumbre global en mercados.

- El Nasdaq 100 fue el único índice en positivo, impulsado por tecnológicas, mientras el sector energético destacó gracias al alza del petróleo por tensiones con Irán.

- Mantuvo tasas (3,50–3,75%) pero con votación dividida (8-4) y un tono más agresivo al calificar la inflación como “elevada”, dejando abierta tanto subidas como recortes futuros.

- Escalan las tensiones entre EE.UU. e Irán con posibles planes militares, impulsando petróleo y dólar, y aumentando la incertidumbre global en mercados.

Las bolsas cerraron con un comportamiento mixto durante la última sesión, destacando el Nasdaq 100 como el único índice en terreno positivo, impulsado por su fuerte componente tecnológico, mientras que el Russell 2000 de pequeña capitalización quedó rezagado. La jornada estuvo marcada por una intensa avalancha de resultados corporativos, datos macroeconómicos estadounidenses, tensiones geopolíticas en Oriente Medio y la decisión de política monetaria de la Reserva Federal. A nivel sectorial, el balance fue mayoritariamente negativo, con la excepción del sector energético, que se erigió como el claro ganador de la sesión ante el repunte de los precios del crudo, alimentado por la ausencia de avances en las negociaciones entre Estados Unidos e Irán y una retórica cada vez más confrontacional entre ambas partes.

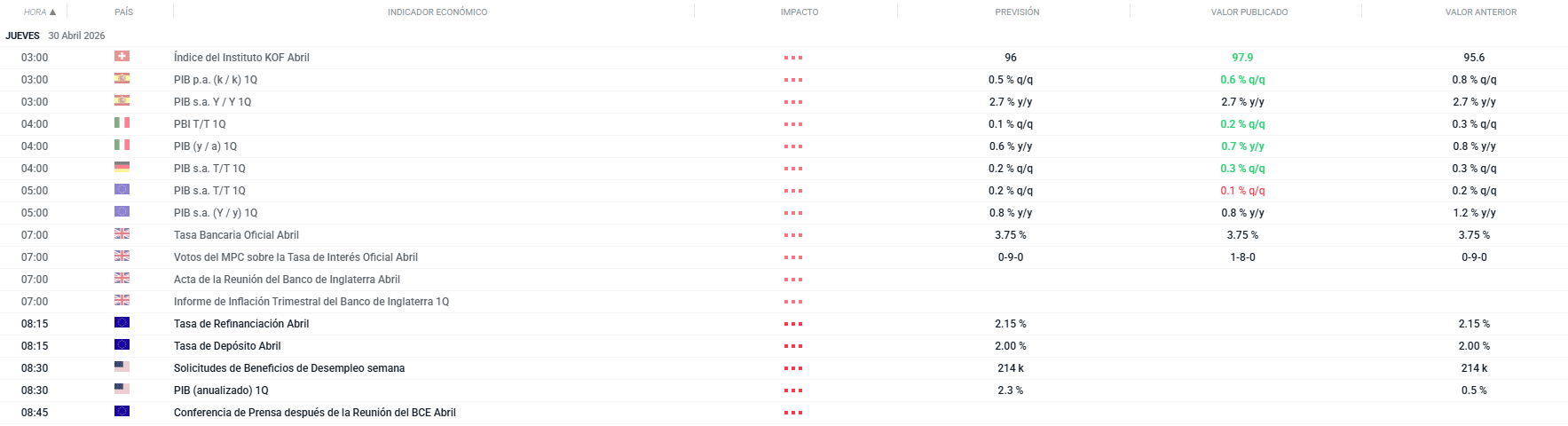

En el plano geopolítico, según informó Axios citando fuentes cercanas, el Comando Central de EE. UU. (CENTCOM) presentará al presidente Trump nuevos planes para una posible acción militar contra Irán, que contemplarían un ataque quirúrgico y contundente sobre infraestructuras clave con el objetivo de desbloquear el estancamiento en materia nuclear. En cuanto a política monetaria, el FOMC decidió mantener las tasas de interés en el rango del 3,50%–3,75%, en línea con lo esperado, aunque la votación resultó más dividida de lo habitual (8 a favor, 4 en contra), con disidencias tanto por parte de quienes abogaban por una rebaja de 25 puntos básicos como por quienes rechazaban el tono acomodaticio del comunicado. Asimismo, la declaración introdujo un cambio relevante en el lenguaje sobre inflación, endureciendo la caracterización de la misma de “algo elevada” a simplemente “elevada”, en un contexto de presión alcista en los precios de la energía. El presidente Powell subrayó en su rueda de prensa que la postura actual de política monetaria es adecuada y que no existe un rumbo predeterminado.

En el ámbito corporativo, los resultados publicados tras el cierre de mercado ofrecieron una imagen mixta: Amazon (+2,7%), Meta (-7,0%), Alphabet (+7,1%) y Microsoft (+0,3%) superaron las estimaciones de consenso tanto en BPA como en ingresos, aunque las reacciones del mercado fueron dispares. De cara a la próxima sesión, los inversores centrarán su atención en la decisión de tasas del Banco Central Europeo, el índice de precios PCE de EE. UU. correspondiente al primer trimestre y marzo, así como en el dato preliminar del PIB estadounidense del primer trimestre. Al cierre de mercado, Apple presentará sus resultados trimestrales, lo que añadirá un foco adicional de atención para los participantes del mercado.

Noticias clave

Geopolítica: Las tensiones en torno a Irán escalaron significativamente, con el CENTCOM presentando a Trump planes de acción militar que contemplan desde ataques a infraestructuras hasta operaciones en el Estrecho de Ormuz y el aseguramiento del uranio iraní. Trump endureció su postura al condicionar el levantamiento del bloqueo a un acuerdo nuclear, mientras Irán reafirmó el cierre del Estrecho y advirtió sobre represalias. En paralelo, Putin llamó a Trump para desaconsejar una acción militar y proponer ideas sobre el programa nuclear iraní.

EE.UU.: La Fed mantuvo las tasas en el rango 3,50–3,75% en una votación dividida de 8-4, con un comunicado de tono más agresivo al describir la inflación como “elevada”, atribuyéndolo explícitamente al alza de los precios energéticos. Powell señaló que la postura actual es adecuada y sin rumbo predeterminado, destacando que varios funcionarios ven una subida tan probable como un recorte. Anunció además que permanecerá como gobernador una vez concluya su mandato como presidente.

Divisas: El dólar se recuperó con firmeza tras la decisión agresiva del FOMC y el informe de Axios sobre planes militares contra Irán, con el DXY cotizando en la parte alta del rango 98,81–99,09. El EUR/USD aceleró a la baja ante un BCE que se espera mantenga tasas en el 2,0%, mientras el GBP/USD operó en mínimos de rango.

Bonos: Los treasuries estadounidenses se consolidaron en un rango estrecho tras el sesgo agresivo del FOMC, con el mercado descontando tasas sin cambios durante 2026 y una probabilidad del 56% de subida para abril de 2027. Los futuros del bund permanecieron contenidos a la espera de la decisión del BCE, mientras los JGBs tuvieron un rendimiento inferior al recuperarse del cierre festivo, con el bono a 10 años volviendo a mínimos de sesión.

Europa: Los datos flash de la eurozona mostraron un PIB del primer trimestre por debajo de lo esperado, con un crecimiento trimestral del 0,1% frente al 0,2% estimado, aunque la inflación subyacente sorprendió levemente al alza situándose en el 2,1%. La inflación general repuntó al 3,0% interanual en abril, superando estimaciones, mientras la tasa de desempleo se mantuvo estable en el 6,2%. El BCE mantuvo la tasa en 2,15%, en línea con la previsión y sin cambios frente al dato anterior.

Japón: El Nikkei 225 regresó del feriado con pérdidas superiores al 1%, presionado principalmente por Fujitsu tras decepcionar con sus previsiones. Los datos macroeconómicos ofrecieron un panorama mixto: la producción industrial cayó más de lo esperado en términos mensuales, mientras que las ventas minoristas superaron las estimaciones con un avance del 1,7% interanual. A su vez, la confianza del consumidor decepcionó al ubicarse en 32,2, por debajo del 33,1 esperado. En el mercado cambiario, el yen japonés se fortaleció hasta un 1,6% frente al dólar, llevando el cruce a 157,85, su nivel más bajo desde el 17 de abril. El movimiento se produjo después de que Atsushi Mimura, principal funcionario monetario de Japón, reiterara la advertencia de la ministra de Finanzas, Satsuki Katayama, quien señaló que “se acerca el momento de tomar medidas audaces”.

China: Los índices operaron de forma mixta, con el Hang Seng como claro rezagado a pesar de que los PMI manufactureros superaron expectativas. El PMI manufacturero Caixin se situó en 52,2, pero el PMI no manufacturero del NBS decepcionó al caer a 49,4, por debajo del umbral de expansión, y el PMI compuesto retrocedió a 50,1. China Construction Bank añadió presión al índice tras publicar resultados débiles.

Petróleo: Los futuros del crudo extendieron las ganancias del miércoles impulsados por el informe de Axios sobre los planes militares del CENTCOM contra Irán, con el WTI y el Brent superando brevemente los 110 y 114 USD/barril respectivamente. En paralelo, fuentes de Reuters señalan que la OPEP+ acordaría en su reunión del domingo un incremento de producción de aproximadamente 188.000 barriles diarios netos, excluyendo la cuota de los Emiratos Árabes Unidos.

Metales: El oro spot alcanzó un máximo de 4.583 USD/oz antes de ceder la mayor parte de las ganancias ante la fortaleza del dólar, retrocediendo a niveles sin cambios en torno a 4.544 USD/oz. El cobre a 3 meses en el LME también revirtió sus avances iniciales pese a que los PMI manufactureros chinos superaron estimaciones, dado que el deterioro del apetito por el riesgo pesó sobre el metal.

Acciones: Los cuatro grandes tecnológicos superaron estimaciones de BPA e ingresos, aunque con reacciones dispares: Alphabet lideró con una subida del +7,1% tras batir ampliamente en ingresos y beneficio, Amazon avanzó un +2,7% pese a una orientación de beneficio operativo mixta, Microsoft se mantuvo prácticamente plano (+0,3%), y Meta cayó un 7,0% al decepcionar con su guía de ingresos para el segundo trimestre. Qualcomm destacó positivamente con una subida del +13,5%, aunque su orientación para el próximo trimestre quedó por debajo de lo esperado.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

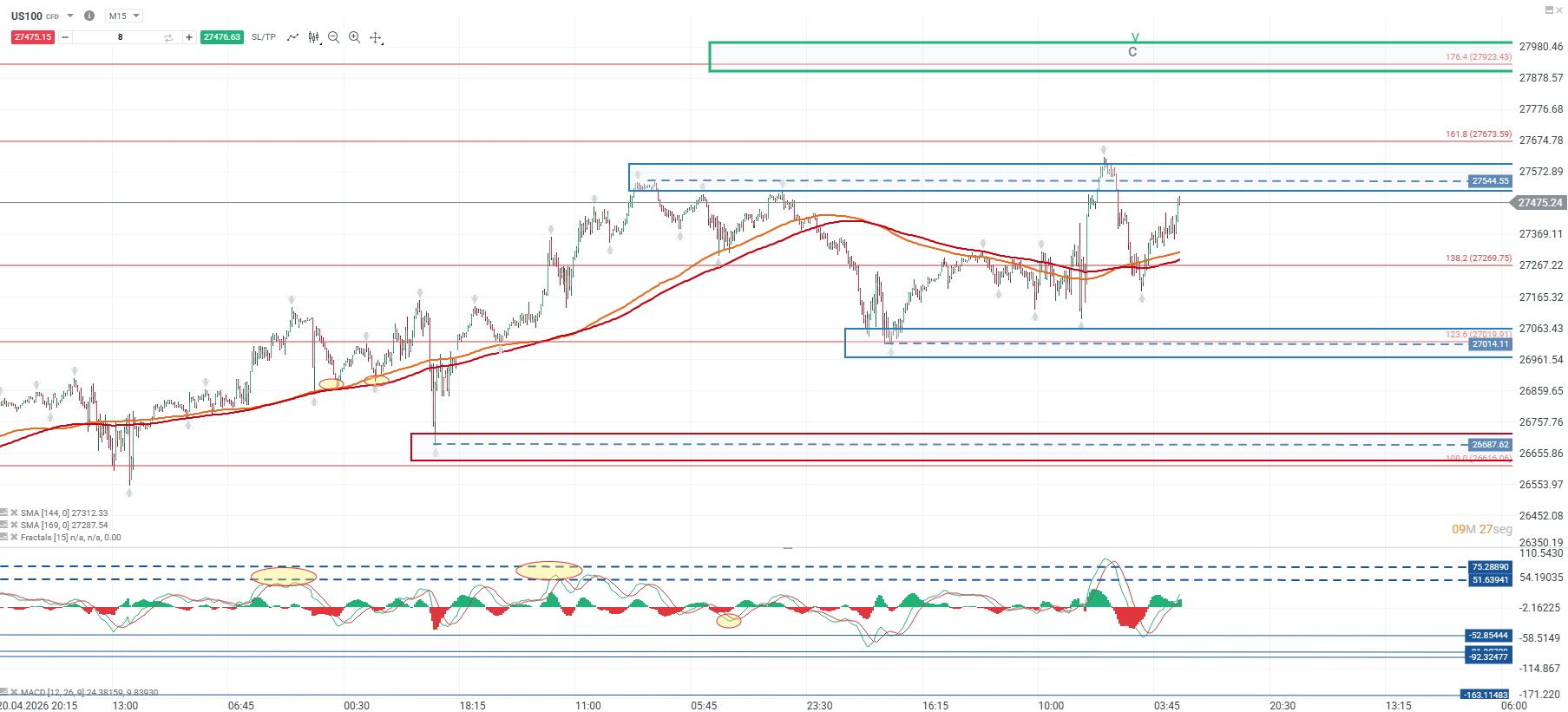

Análisis US100

El precio se ha mantenido dentro de una estructura de rango, oscilando en la parte alta del mismo y alcanzando recientemente un nuevo máximo, aunque este fue rechazado con rapidez. Esta dinámica se ve respaldada por el comportamiento de las medias móviles, que presentan una pendiente plana, reflejando una falta de tendencia definida. Actualmente, el precio se sitúa por sobre su media móvil, mientras que el indicador MACD se aproxima a zonas de soporte previamente relevantes, lo que sugiere la continuidad de un comportamiento lateral.

En este contexto, los niveles clave continúan siendo los extremos del rango. Una ruptura sostenida por la parte alta podría habilitar una extensión alcista hacia la resistencia de los 27.923 puntos, correspondiente a la extensión del 176,4% de Fibonacci. Por el contrario, una pérdida del soporte en los 27.014 puntos podría aumentar la presión bajista, abriendo espacio para un movimiento hacia la siguiente zona de soporte relevante en torno a los 26.687 puntos.

🔹 Punto Clave: 27.923

🔺 Escenario Alcista: 27.544 - 27.014

🔻 Escenario Bajista: 26.687

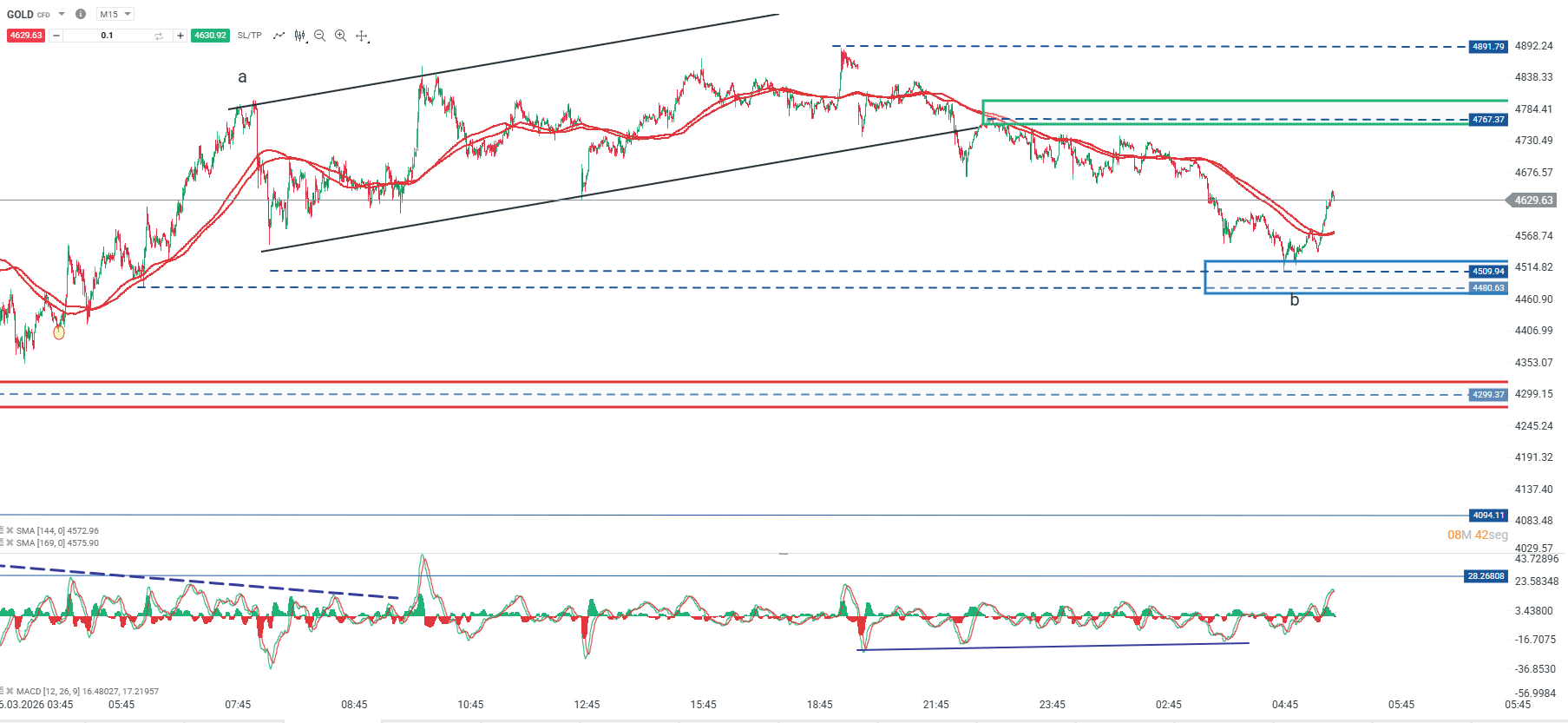

Gráfico del Día

El precio del oro ha desarrollado una estructura de giro alcista tras encontrar soporte en la zona de los 4.500 puntos. Desde este nivel, el mercado ha impulsado un movimiento al alza que le ha permitido alcanzar su primera zona de resistencia, manteniendo una dinámica positiva. Este comportamiento se ve respaldado por la presencia de una divergencia alcista en el indicador MACD, lo que refuerza la probabilidad de continuidad en el sesgo alcista.

Mientras el precio se mantenga por sobre los 4.500 puntos, el precio podría realizar una extensión del movimiento hacia la resistencia ubicada en los 4.767 puntos. Por el contrario, una ruptura de este nivel de soporte podría invalidar el escenario alcista, abriendo espacio para una reanudación de la presión bajista donde el soporte de mayor relevancia se ubica en la zona de los 4.299 puntos.

🔹 Punto Clave: 4.767

🔺 Escenario Alcista: 4.500

🔻 Escenario Bajista: 4.299

Bonos a 30 años en máximos desde 2007: ¿pueden frenar a Wall Street?

Dólar hoy México: PMI manufacturero sostiene señales mixtas y el peso opera estable

El ISM manufacturero de EE. UU. supera ampliamente las expectativas

Mercados a observar hoy: USDJPY, petróleo y cobre (03.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "