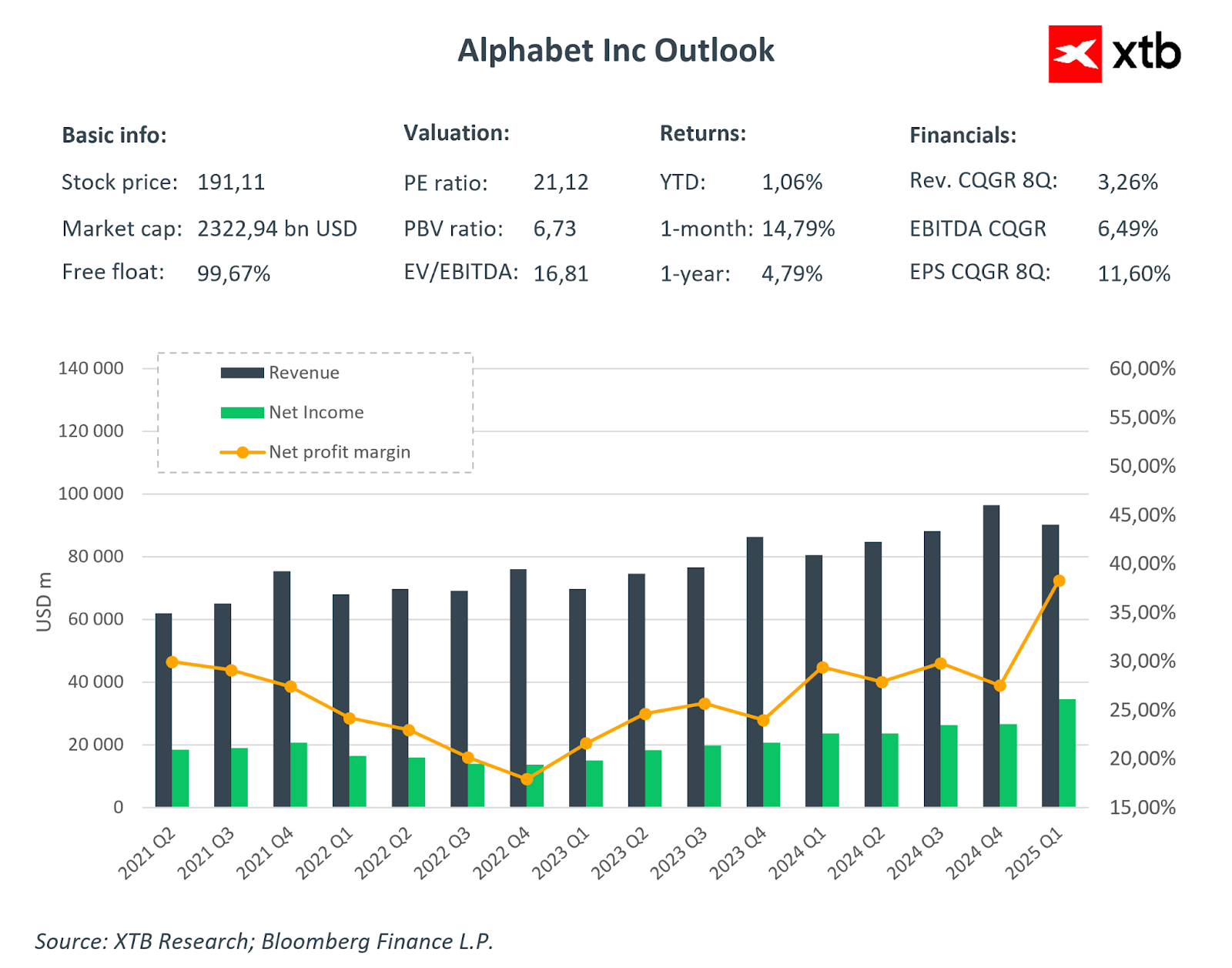

Hoy, tras el cierre del mercado, Alphabet (NASDAQ: Alphabet Inc.), junto con Tesla, dará inicio a la temporada de resultados de las compañías del grupo de los “Siete Magníficos”. En esta temporada de resultados, la atención principal se centrará en la tasa de crecimiento de ingresos del segmento de computación en la nube, el más dinámico en desarrollo, mientras que los inversores también seguirán de cerca el desempeño del crucial segmento publicitario.

Perspectivas para el 2T 2025

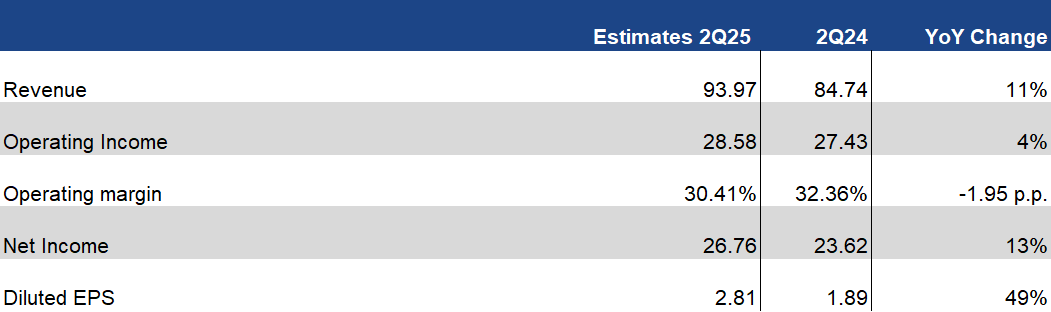

Las expectativas para los resultados de Alphabet siguen siendo elevadas. El consenso del mercado prevé que la compañía registrará sus segundos ingresos trimestrales más altos de la historia (después del cuarto trimestre de 2024). Se espera un sólido crecimiento de ingresos (aproximadamente +11 % interanual), que superaría levemente el crecimiento del beneficio operativo, lo que derivaría en una disminución anticipada del margen operativo hasta el 30,4 % (desde el 32,4 %). Cabe destacar que, en los últimos trimestres, el margen operativo se ha mantenido en niveles elevados, por lo que una caída de casi dos puntos porcentuales debe interpretarse más como una normalización de valores excepcionalmente altos que como una señal de debilitamiento de la rentabilidad de la empresa.

Por otro lado, se espera una mejora en el beneficio neto, con un aumento del 13 % hasta los 28.760 millones de dólares. En consecuencia, se proyecta que el beneficio por acción (BPA) ajustado alcanzará los 2,81 dólares, lo que representaría un crecimiento interanual cercano al 50 %.

Selected financial estimates for Q2 2025. Source: XTB Research, Bloomberg Finance L.P.

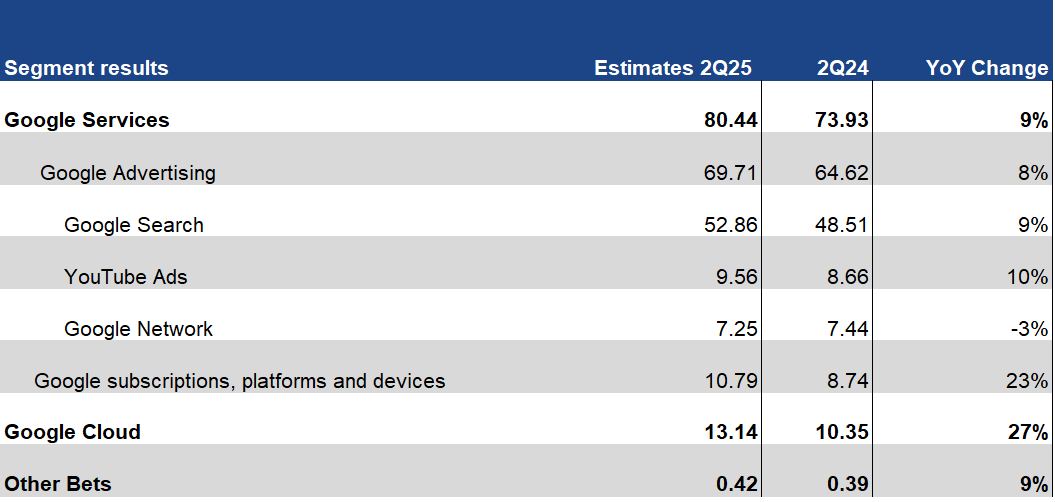

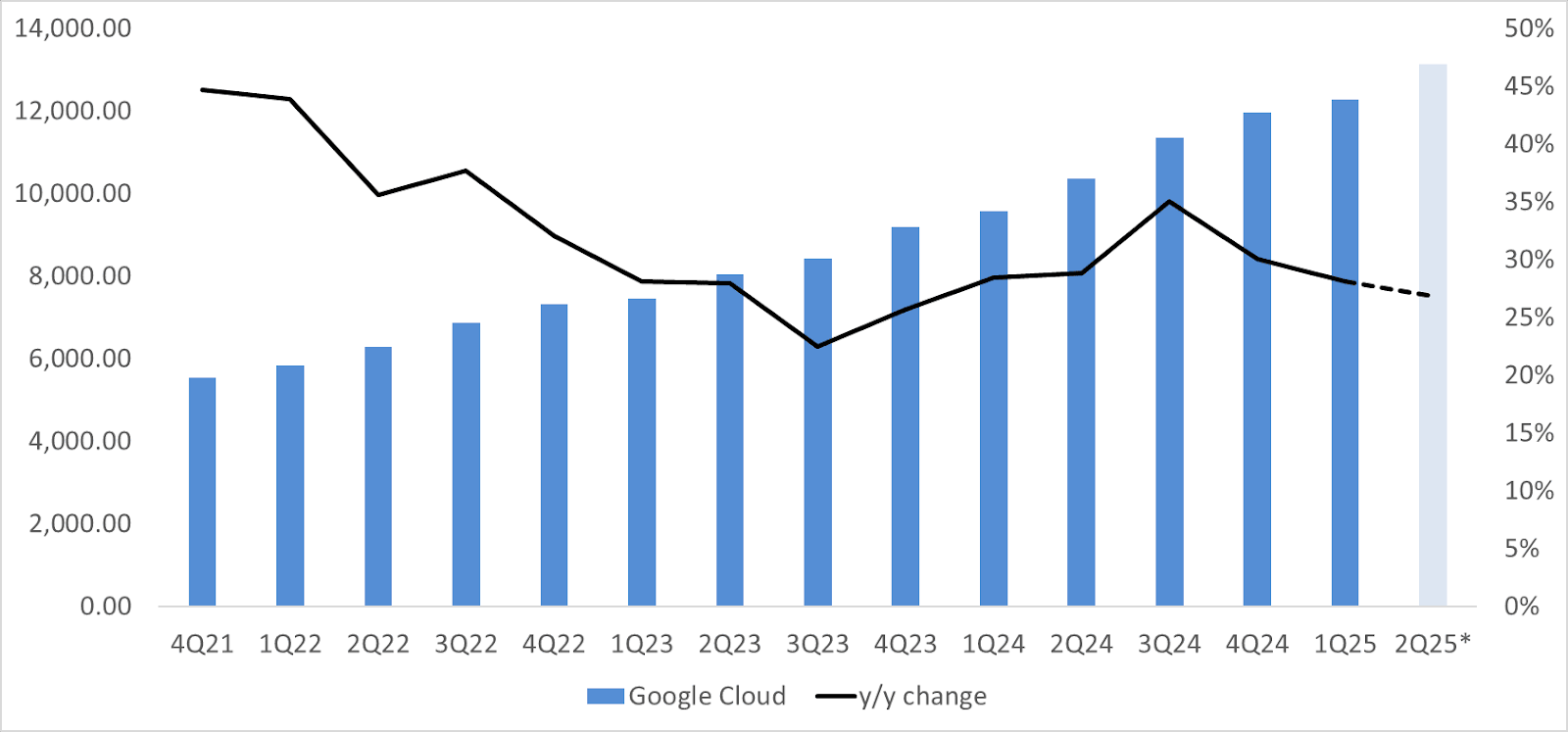

Looking deeper into the company's business segments, we can see that the Google Cloud segment continues to show the highest projected growth. Consensus forecasts a 27% year-over-year increase, which would translate to $13.14 billion and simultaneously mark the highest cloud revenue in the company's history. The Google Advertising segment is also expected to demonstrate healthy growth, driven by solid dynamics in Google Search (+9% y/y) and a 10% increase in revenues generated by the YouTube platform.

Estimaciones financieras seleccionadas para el 2T 2025. Fuente: XTB Research, Bloomberg Finance L.P.

Aparte del BPA (cuyas previsiones se redujeron en un 5 %), los analistas han mantenido una postura neutral respecto a Alphabet en los últimos meses, sin modificar sustancialmente sus proyecciones.

Segmentos Clave

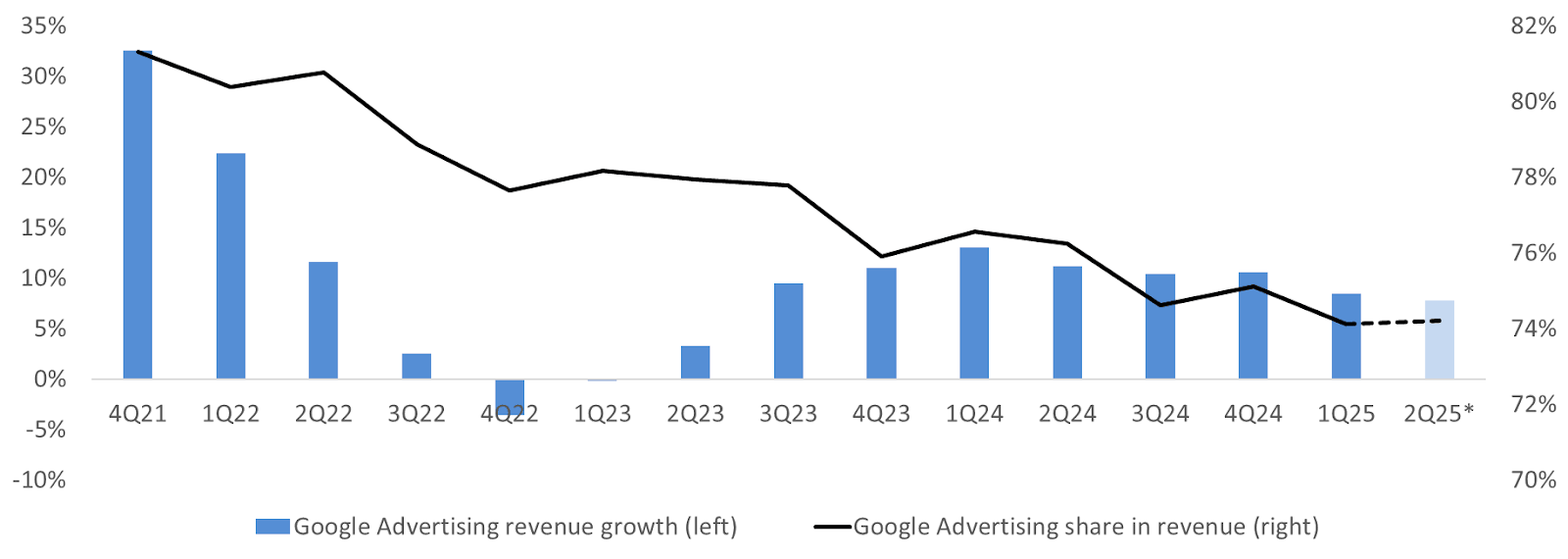

Los ingresos del segmento publicitario de Google siguen siendo fundamentales para sostener el sólido desempeño comercial de Alphabet. Por ello, los inversores siguen este aspecto con especial atención y cautela. Un debilitamiento en este segmento podría tener un impacto significativo en las finanzas generales de la compañía, ya que, a pesar de una reducción en su participación relativa, sigue representando cerca del 74 % de los ingresos totales.

Cabe señalar que la disminución de la proporción de ingresos publicitarios dentro del total no obedece a una caída en dicho segmento, sino a una menor velocidad de crecimiento en comparación con otros negocios (especialmente la nube). No obstante, el segmento continúa mostrando un rendimiento sólido, con tasas de crecimiento que oscilan entre el 8 % y el 10 % desde el cuarto trimestre de 2023.

Fuente: XTB Research, Bloomberg Finance L.P.

Si Alphabet presenta resultados sólidos en el segmento publicitario, la atención de los inversores se trasladará al segmento de computación en la nube, que ha sido el de mayor crecimiento de la compañía durante más de 14 trimestres consecutivos. En el contexto del desarrollo de la inteligencia artificial, el consenso del mercado anticipa una desaceleración en el crecimiento de ingresos hasta un 27 % interanual, principalmente debido a un efecto de base alta. Aun así, los ingresos estimados —13.140 millones de dólares— serían los más altos registrados en la historia del segmento de nube de la compañía.

Fuente: XTB Research, Bloomberg Finance L.P.

Valoración previa a los resultados

A diferencia de otras grandes tecnológicas, Alphabet puede permitirse un margen de error algo mayor en términos de valoración. Actualmente, la compañía cotiza en niveles aproximadamente entre un 20 % y 30 % por debajo de sus promedios del último año (aunque estos se han incrementado en comparación con años anteriores, debido a valoraciones más altas del grupo de los “Siete Magníficos” en relación con el resto del mercado).

Al mismo tiempo, Alphabet sigue siendo la empresa con menor valoración (según indicadores fundamentales) entre las siete grandes tecnológicas. Esto le otorga una presión comparativamente menor frente a otros integrantes del grupo “Siete Magníficos”, para quienes mantener valoraciones elevadas podría representar un desafío particular en esta temporada de resultados.

Fuente: Bloomberg Finance L.P.

Cierre de Mercado: Una venta masiva con un giro inesperado

Netflix sufre su mayor caída en 2 años: así reaccionó la acción después

Semiconductores bajo presión: ¿liquidación o corrección?

🔴ANÁLISIS CIERRE SEMANAL (17.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "