- Warsh llega a la audiencia con una contradicción central, pasó una década siendo uno de los halcones más conocidos de la política monetaria americana y en el último año se convirtió en el principal defensor de recortar tasas, un giro que sus futuros colegas del FOMC observan con escepticismo explícito y que los mercados procesarán en tiempo real el martes.

- Su tesis de recortes descansa en dos pilares cuestionados: que la IA generará una explosión de productividad que contendrá la inflación sin necesidad de tipos altos, y que reducir el balance de 6,7 billones de dólares de la Fed abre espacio para bajar tipos sin riesgo inflacionario, ambos argumentos tienen críticos dentro del propio FOMC.

- La confirmación está bloqueada: el senador republicano Thom Tillis ha prometido votar en contra hasta que la administración Trump retire la investigación penal contra Jerome Powell, lo que crea un empate técnico en el comité y mantiene a Powell en el cargo más allá del 15 de mayo.

- Warsh llega a la audiencia con una contradicción central, pasó una década siendo uno de los halcones más conocidos de la política monetaria americana y en el último año se convirtió en el principal defensor de recortar tasas, un giro que sus futuros colegas del FOMC observan con escepticismo explícito y que los mercados procesarán en tiempo real el martes.

- Su tesis de recortes descansa en dos pilares cuestionados: que la IA generará una explosión de productividad que contendrá la inflación sin necesidad de tipos altos, y que reducir el balance de 6,7 billones de dólares de la Fed abre espacio para bajar tipos sin riesgo inflacionario, ambos argumentos tienen críticos dentro del propio FOMC.

- La confirmación está bloqueada: el senador republicano Thom Tillis ha prometido votar en contra hasta que la administración Trump retire la investigación penal contra Jerome Powell, lo que crea un empate técnico en el comité y mantiene a Powell en el cargo más allá del 15 de mayo.

El martes por la mañana, Kevin Warsh comparecerá ante el Comité Bancario del Senado para la audiencia de confirmación que podría convertirlo en el próximo presidente de la Reserva Federal. Es el primer momento en que Warsh habla públicamente desde que Trump anunció su nominación en enero, y los mercados lo escucharán con la misma atención que el Senado.

La audiencia llega en un momento de máxima complejidad con la inflación que acumula seis años por encima del objetivo del 2%, el conflicto con Irán acaba de generar el mayor shock energético desde 2022 y Trump que ha declarado públicamente que solo nominó a alguien de quien espera recortes agresivos. Warsh tiene que convencer simultáneamente a un Senado dividido, a un FOMC escéptico y a unos mercados que vigilan la independencia del banco central.

El giro de hawkish a dovish

Durante su mandato como gobernador entre 2006 y 2011, Warsh fue conocido como uno de los miembros más hawkish del FOMC. Renunció en 2011 en parte por su oposición a la segunda ronda de compras de activos de Bernanke y en los años siguientes escribió desde el Hoover Institution de Stanford op-eds criticando a Powell y a Yellen con notable consistencia.

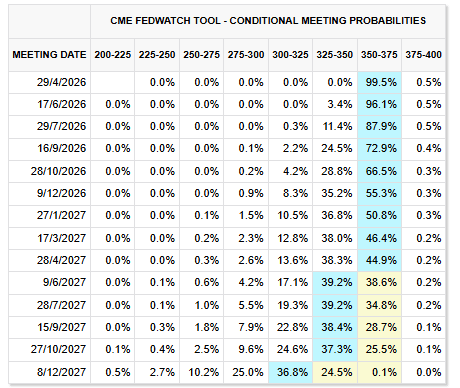

Fuente: CME Group.

Lo que ocurrió en 2025 fue un giro de 180 grados, una vez que Warsh empezó a argumentar que la IA generaría una explosión de productividad que permitiría a la economía crecer más rápido sin generar inflación, y que por tanto la Fed debería recortar tasas preventivamente, antes de que ese efecto apareciera en los datos. Su analogía era Alan Greenspan en 1996-1997, cuando mantuvo tasas estables apostando por la productividad del internet. La ironía que sus críticos señalan es que el contexto era radicalmente distinto, la inflación había caído al 2% por primera vez en décadas, el déficit fiscal se convertía en superávit y el comercio global desinflacionario ayudaba. Hoy la inflación lleva seis años sobre el objetivo, los déficits son récord y los aranceles y la deglobalización hacen exactamente lo contrario. "No veo cómo el FOMC acepta esto en el corto plazo", dijo Janet Yellen, ex presidenta de la Fed, la semana pasada.

La tesis de la IA

El argumento central de Warsh es que la IA hace más productivos a los trabajadores, lo que permite pagar más salarios sin subir precios o producir lo mismo con menos trabajadores, reduciendo costos laborales. Cualquiera de los dos mecanismos contendría la inflación y abriría espacio para recortes de tasas.

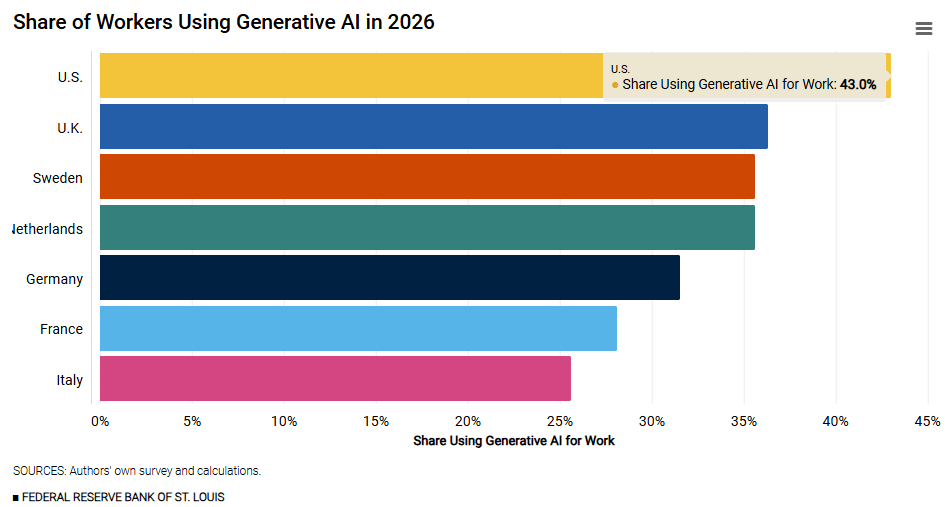

Porcentaje de trabajadores que utilizan IA generativa en 2026. Fuente: FED ST. LOUIS.

El problema, como señaló el presidente de la Fed de St. Louis, Alberto Musalem, es que hoy la IA está principalmente impulsando la demanda, un boom en construcción de centros de datos, subidas en los precios de la electricidad y mercados bursátiles boyantes que han elevado el consumo. Ese mecanismo es inflacionario en el corto plazo, no desinflacionario. "Podría pasar años antes de que la productividad de la IA llegue a la economía más amplia", señaló la presidenta de la Fed de Cleveland, Beth Hammack, el 15 de abril. Vincent Reinhart, ex asesor senior de Greenspan, añadió que la mayor parte de las anécdotas que Warsh cita provienen de empresas produciendo la tecnología, no usándola, exactamente lo contrario que Greenspan documentó en los noventa con datos de empresas adoptando inventarios digitales y GPS.

La posición de la Fed como institución es más matizada, las proyecciones del FOMC de marzo revisaron al alza el crecimiento potencial de largo plazo al 2% desde el 1,8%, una señal implícita de que algunos miembros sí ven un efecto productividad. Pero esa revisión no se tradujo en una señal de recortes, las tasas se mantuvieron sin cambios en el 3,5%-3,75% por segunda reunión consecutiva.

El balance y la independencia

El segundo pilar de la tesis de Warsh es que reducir el balance de 6,7 billones de dólares de la Fed, que incluye 2 billones en mortgage-backed securities y 4,7 billones en Treasuries, crea espacio para bajar las tasas de referencia sin riesgo inflacionario neto. El argumento técnico tiene coherencia interna pero con cierto riesgo operativo, porque en 2019 y en el segundo semestre de 2025, cuando las reservas bancarias cayeron a niveles críticos, el mercado repo se tensó con volatilidad significativa. El secretario del Tesoro Scott Bessent rechazó en marzo la idea de coordinar esas operaciones con el Tesoro, lo que complica la ejecución.

Más allá de los argumentos técnicos, la pregunta que los mercados esperarán del martes es sobre la independencia institucional. La confirmación está bloqueada por el senador republicano Thom Tillis, quien ha prometido votar en contra hasta que la administración retire la investigación del Departamento de Justicia contra Powell. Con el comité en empate técnico de 12-12, Powell permanece en el cargo más allá del 15 de mayo.

Lo que el martes puede decirnos

La audiencia del martes es el primer test real de cómo Warsh ha actualizado sus posiciones tras el conflicto con Irán, el IPC del 3,3% y la reapertura del Estrecho de Ormuz. Varios de sus aliados ya han señalado que el conflicto cambia la ecuación, por ejemplo, Joseph Lavorgna, ex asesor del Tesoro argumentó que "El punto de Kevin es correcto, la IA podría generar un período de desinflación. Pero la guerra con Irán ha cambiado la ecuación. La Fed debería esperar."

Si Warsh confirma el martes que mantiene su postura original intacta, el mercado procesará eso como una señal de dependencia política de Trump y las tasas largas podrían subir. Si matiza hacia una aproximación más condiciona, recortes posibles si la inflación se modera, balance como herramienta gradual, independencia como prioridad, tendrá más posibilidades de construir consenso en un FOMC que, como recuerda Yellen, no está listo para aceptar su tesis en el corto plazo.

Bolsa Mexicana cierra lateral ante la incertidumbre del T-MEC: ¿qué se espera para la próxima semana?

Dólar hoy México: peso se mantiene estable con baja liquidez por feriado del 4 de julio en EE.UU.

Gráfico del Día: USDJPY – ¿Un cambio en la tendencia? (03.07.2026)

Calendario Económico: ¿En qué se centran los mercados tras el NFP? (03.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "