- Intel afronta un trimestre decisivo: debe demostrar que su plan de recuperación —basado en Foundry, IA y una mejora del negocio de PC— empieza a traducirse en ingresos y márgenes reales

- Los inversores esperan señales claras de ejecución operativa en un contexto de presión competitiva, riesgos geopolíticos y una valoración bursátil que ya descuenta gran parte del optimismo

- Intel afronta un trimestre decisivo: debe demostrar que su plan de recuperación —basado en Foundry, IA y una mejora del negocio de PC— empieza a traducirse en ingresos y márgenes reales

- Los inversores esperan señales claras de ejecución operativa en un contexto de presión competitiva, riesgos geopolíticos y una valoración bursátil que ya descuenta gran parte del optimismo

Hoy, tras la sesión de Wall Street, Intel publicará su informe del cuarto trimestre de 2025. Este es un momento clave para que la compañía demuestre el progreso en la ejecución de su plan de recuperación, desde Foundry e IA hasta las mejoras en el segmento de PC, a pesar de las difíciles condiciones del mercado, la presión competitiva y los desafíos de la cadena de suministro global. Los resultados de hoy responderán a las preguntas sobre la situación financiera actual de Intel e indicar cómo prevé la compañía su futuro en los próximos trimestres y a lo largo de 2026.

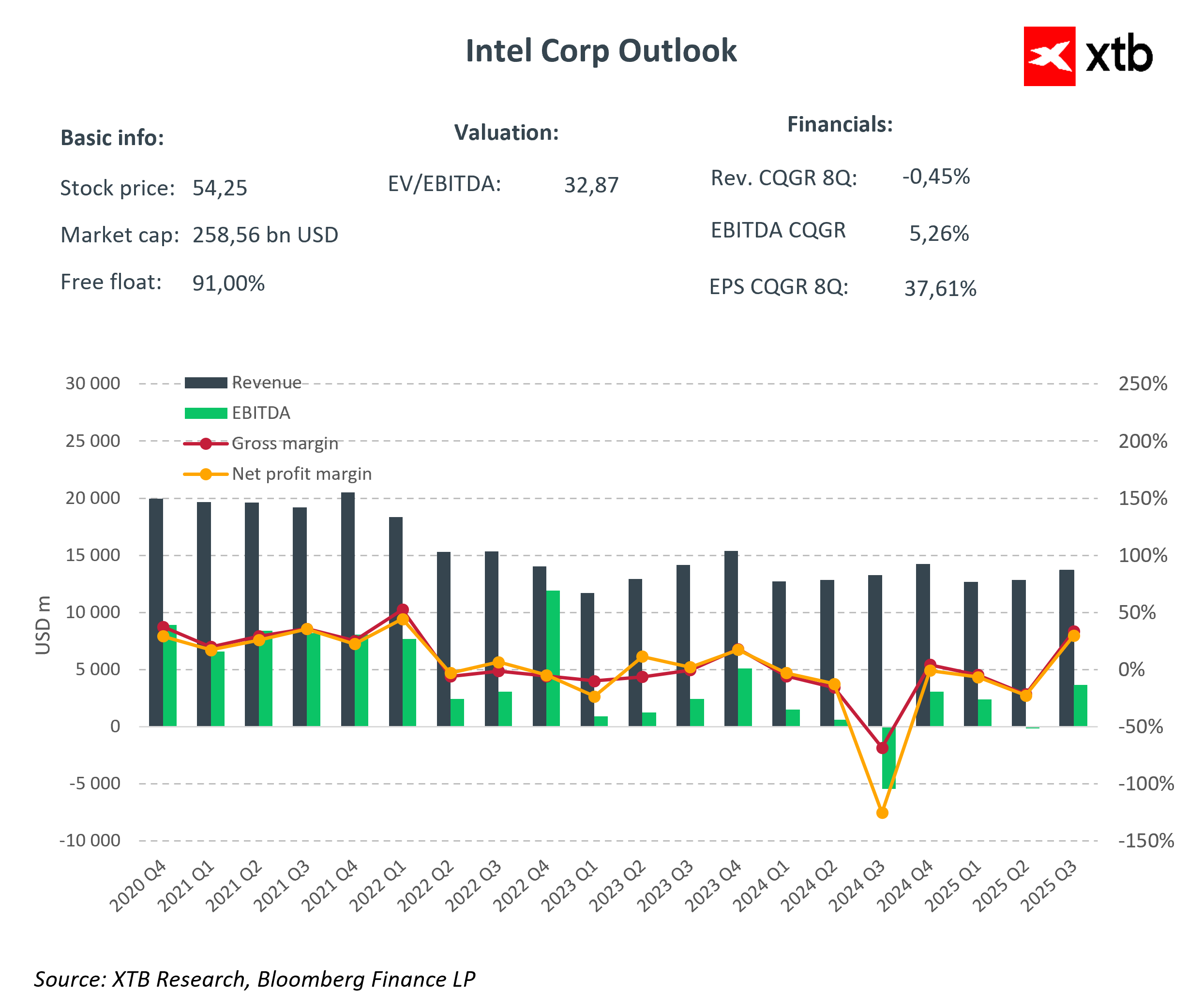

Pronósticos de las métricas principales de Intel del cuarto trimestre

Según el consenso de Bloomberg, las previsiones de Intel para el cuarto trimestre de 2025 son las siguientes:

- Ingresos totales: 13.420 millones de dólares, lo que representa una disminución interanual de alrededor del 6%

- Computación de cliente (PC/CCG): 8280 millones de dólares

- Centro de datos e IA: 4360 millones de dólares

- Ganancias por acción (GPA): 0,09 USD

- Margen bruto: 36,5 %

- Margen operativo: 6,29 %

- Gastos de investigación y desarrollo (I+D): 3290 millones de USD

- Beneficio operativo: 872,8 millones de USD

Previsiones para el primer trimestre de 2026 de Intel

- Ingresos: 12.540 millones de dólares

- GPA: 0,07 dólares

- Margen bruto: 36,5 %

- Inversión de capital (CapEx): 3.840 millones de dólares

Estas cifras indican que Intel sigue bajo presión en el segmento de PC, mientras que los segmentos de Centro de Datos e IA y Fundición se están volviendo cruciales para la recuperación de ingresos y la mejora del margen. Los inversores seguirán de cerca si los resultados trimestrales confirman las señales positivas que la compañía ha estado enviando durante varios meses y si la estrategia de reestructuración está produciendo resultados tangibles.

Fundición e inteligencia artificial de Intel

Las inversiones estratégicas en el segmento de Fundición y el desarrollo de procesos tecnológicos, incluyendo el 18A en Arizona, son la base del plan de recuperación de Intel. Mejorar la eficiencia de la producción, atraer nuevos clientes y asegurar la cadena de suministro son iniciativas clave, pero costosas.

En el segmento de IA y Centros de Datos, la compañía busca recuperar cuota de mercado en servidores y procesadores para aplicaciones de inteligencia artificial. La colaboración con NVIDIA en GPU y el desarrollo de IA agentic buscan impulsar los ingresos y los márgenes, aunque las limitaciones de suministro en los procesos Intel 7 y 10 podrían frenar la expansión a corto plazo.

Segmento de PC de Intel

El segmento de PC sigue siendo uno de los mayores desafíos de Intel. Si bien se espera un repunte en los precios promedio de venta de computadoras de gama alta y media, la compañía continúa perdiendo participación en el segmento económico, especialmente en Chromebooks, frente a competidores como MediaTek. Esto afecta no solo el volumen de ventas, sino también la percepción de fortaleza de la marca en el mercado de consumo.

El desarrollo de PC con IA podría compensar parcialmente la caída del volumen al introducir productos tecnológicamente más avanzados, lo que permitirá a Intel mantener su posición en el segmento premium. No obstante, el mercado observará de cerca si la compañía logra recuperar una participación significativa en este segmento clave, que aún genera una parte sustancial de sus ingresos totales. Por lo tanto, el éxito en el segmento de PC es un requisito previo para que la estrategia de recuperación se considere completa y sostenible, ya que las ventas de computadoras de consumo y empresariales siguen impulsando el flujo de caja de Intel.

Ecosistema del que se beneficia Intel

Intel se beneficia de un amplio apoyo financiero y tecnológico de fuentes externas, lo que ayuda a aliviar la presión a corto plazo y a financiar inversiones a largo plazo. La Ley CHIPS otorga a la compañía 5.700 millones de dólares en efectivo e incentivos fiscales, lo que mejora la liquidez y permite el desarrollo de infraestructura de producción, especialmente en el segmento de fundición.

Las alianzas estratégicas con NVIDIA y SoftBank buscan aumentar las capacidades tecnológicas de Intel, acelerar el desarrollo de la IA y diversificar los riesgos empresariales. La colaboración con NVIDIA permite la integración de GPU en servidores de IA y aumenta el atractivo de la oferta empresarial, mientras que el apoyo de SoftBank brinda acceso a financiación y, potencialmente, a nuevos mercados.

Sin embargo, incluso un apoyo tan significativo no puede reemplazar el crecimiento sostenible de los ingresos ni la mejora de los márgenes, que deben ser el resultado de la eficacia operativa. Los inversores verificarán en los informes trimestrales si el apoyo externo se traduce realmente en un mayor valor de la empresa y resultados estables.

¿A qué riesgos se enfrenta Intel?

A pesar de los avances, Intel aún enfrenta desafíos importantes. Las limitaciones de producción y capacidad en el segmento Foundry, junto con los elevados gastos de inversión, podrían ralentizar el crecimiento y limitar la flexibilidad financiera de la compañía. La compañía prevé perder alrededor del 10% de su cuota de mercado de PC en 2026, lo que presiona la recuperación en el segmento de informática de cliente.

La competencia de AMD, NVIDIA y MediaTek sigue siendo intensa, lo que exige una mejora tecnológica e innovación continuas. Los factores geopolíticos y la seguridad de la cadena de suministro, en particular la situación en Taiwán, podrían generar costes adicionales e incertidumbre. La elevada valoración de las acciones, que ya refleja expectativas positivas del mercado, implica que cualquier decepción en los resultados podría afectar considerablemente al precio de las acciones de Intel y minar la confianza de los inversores.

Los resultados del cuarto trimestre de 2025 que se publicarán hoy suponen la primera señal tangible de si Intel puede traducir su plan de reestructuración en resultados financieros reales. La estabilización de los ingresos, la mejora de los márgenes y los indicadores positivos en los segmentos de Foundry e IA podrían convencer a los inversores de que la estrategia está funcionando.

Para que la operación tenga éxito, la compañía debe mantener el progreso en Foundry, recuperar la cuota de mercado en PC, gestionar eficazmente los costes y los riesgos geopolíticos, y desarrollar de forma constante segmentos de alto margen. Intel se encuentra en un momento crítico, ya que el informe del cuarto trimestre podría confirmar la confianza de los inversores o mostrar que el camino hacia la recuperación total será más largo y difícil de lo que el mercado anticipaba.

Desde principios del año pasado, las acciones de Intel han subido casi un 150%, lo que refleja las crecientes expectativas del mercado relacionadas con la reestructuración, las inversiones en Foundry y la expansión en IA y centros de datos. Sin embargo, gran parte de este crecimiento ya ha sido descontado por los inversores. Los mercados ahora esperan resultados tangibles, incluyendo datos específicos sobre ingresos, mejoras de márgenes y ganancias reales de cuota de mercado. Los resultados de hoy serán la primera prueba de si Intel puede convertir planes ambiciosos en éxitos comprobables, demostrando que la estrategia de recuperación no es sólo teórica sino una base real para el crecimiento futuro.

El mercado laboral británico ofrece buenos datos, mientras el índice ZEW alemán está en el punto de mira del día

Intel intenta volver al centro del ciclo de IA

Cierre de mercado: Petróleo sube y vuelve a elevar la volatilidad del mercado

Nvidia bajo análisis: ¿sigue siendo atractiva tras la corrección del múltiplo?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "