- Durante el primer semestre de 2026, el roll yield y la estructura temporal de los contratos fueron más determinantes para la rentabilidad que la evolución del precio spot.

- El sector energético dominó el primer semestre gracias a la backwardation, mientras que el cacao lideró el segundo trimestre impulsado por las preocupaciones sobre El Niño.

- Los mercados de gas natural, petróleo y maíz demostraron que comprender la diferencia entre backwardation y contango es fundamental para evaluar correctamente el rendimiento de una inversión en futuros.

- Durante el primer semestre de 2026, el roll yield y la estructura temporal de los contratos fueron más determinantes para la rentabilidad que la evolución del precio spot.

- El sector energético dominó el primer semestre gracias a la backwardation, mientras que el cacao lideró el segundo trimestre impulsado por las preocupaciones sobre El Niño.

- Los mercados de gas natural, petróleo y maíz demostraron que comprender la diferencia entre backwardation y contango es fundamental para evaluar correctamente el rendimiento de una inversión en futuros.

Paradigma clave del mercado: el dominio del mecanismo del Roll Yield

Comparar el retorno del precio (Generic Return), que refleja únicamente la variación del contrato de futuros más cercano, con el retorno total (Total Return), que incorpora el beneficio o costo derivado del rollover de posiciones, demuestra claramente que durante 2026 la estructura temporal de los contratos (term structure), y no únicamente la dirección de los precios, ha sido el principal motor de los resultados en el mercado de materias primas, especialmente en el sector energético.

Por ello, analizar la estructura temporal de los contratos resulta fundamental para la operativa diaria, particularmente cuando se mantiene una posición durante un horizonte superior al day trading. ¿Qué tipos de estructura encontramos?

-

Backwardation (escasez de oferta): Los contratos con vencimientos más lejanos cotizan por debajo de los contratos más cercanos. Al renovar la posición (rollover), el inversionista puede recomprar una mayor cantidad de contratos de futuros, lo que se refleja en los swap points. Esta estructura predominó en el mercado de combustibles durante el primer semestre.

-

Contango (exceso de oferta / altos inventarios): Los contratos con vencimientos más lejanos cotizan por encima de los contratos cercanos. El rollover suele generar pérdidas, ya que la nueva posición se abre a un precio más elevado y posteriormente el mercado tiende a corregir. Las materias primas con estructura de contango suelen ofrecer menores retornos, como ocurrió con el maíz y el gas natural durante el segundo trimestre.

Cabe destacar que los rendimientos presentados corresponden a los contratos de futuros publicados por Bloomberg, mientras que el roll yield se calcula realizando el rollover cinco días antes del vencimiento de cada contrato.

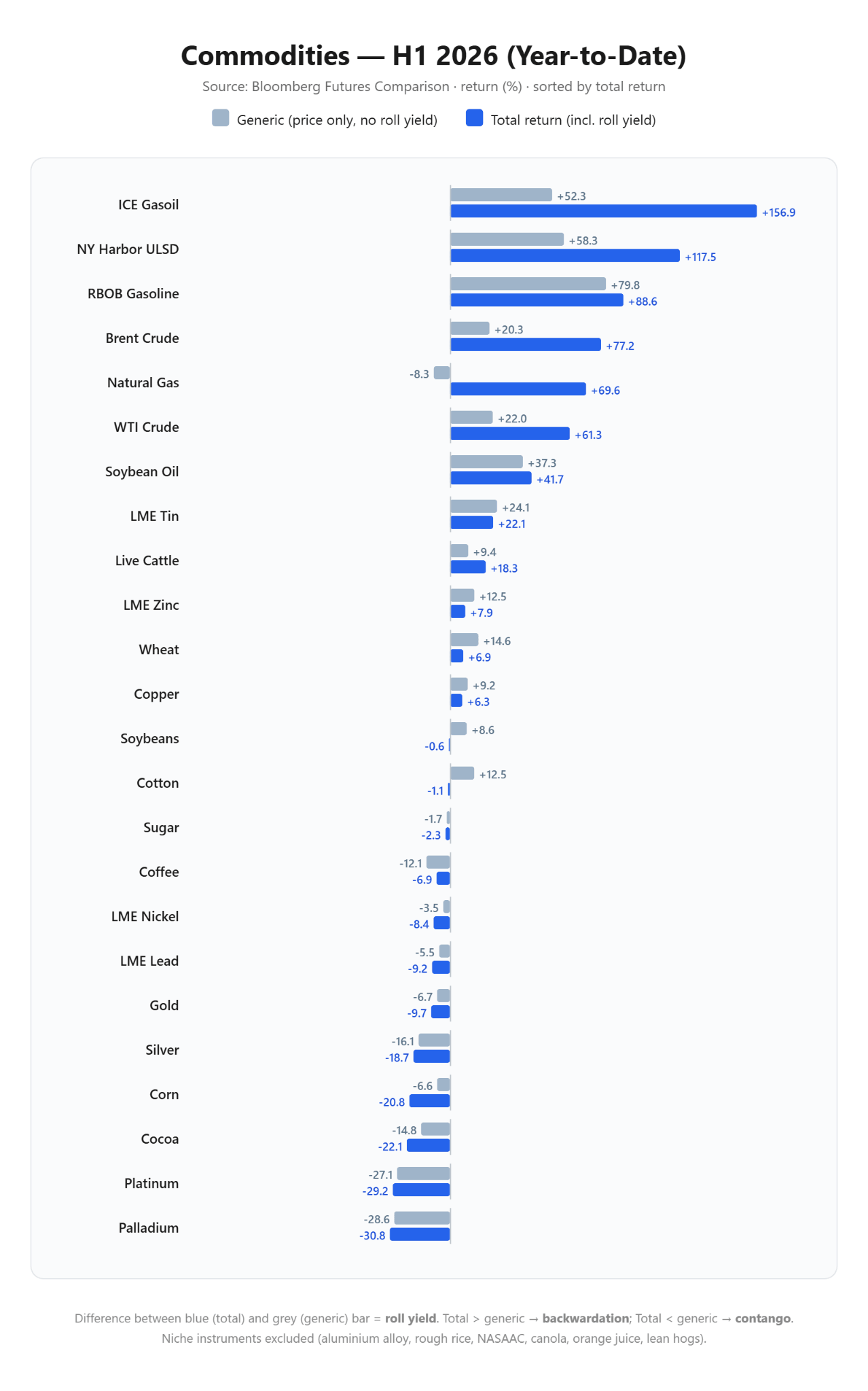

Análisis del primer semestre de 2026

La primera mitad del año estuvo marcada por el dominio absoluto del complejo de energía y combustibles, impulsado por una escasez estructural de oferta física.

Ganadores del primer semestre: el complejo energético en profunda backwardation

-

ICE Gasoil: Fue el líder indiscutido del semestre. A pesar de un aumento del precio del 52,3%, el retorno total alcanzó un extraordinario 156,9%. Más de dos tercios de esa rentabilidad provinieron directamente del beneficio generado por el roll yield, reflejando el fuerte déficit de destilados medios y la crisis de capacidad de refinación a nivel mundial.

-

Diésel (NY Harbor ULSD): Presentó un comportamiento similar. Un incremento del precio del 58,3% se tradujo en un Total Return de 117,5%.

-

Petróleo (Brent y WTI): La marcada backwardation amortiguó la incertidumbre del mercado. El Brent avanzó un 20,3% en precio, pero generó un beneficio total de 77,2%. Por su parte, el WTI subió un 22,0% en precio y un 61,3% en retorno total.

-

Gas Natural: Constituye un caso extremo que demuestra lo engañoso que puede resultar analizar únicamente el precio spot. El precio del gas natural cayó un 8,3%, pero considerando el efecto del rollover de contratos, un inversionista podría haber obtenido un 69,6% de rentabilidad gracias al roll yield, favorecido por la enorme volatilidad del instrumento. Conviene recordar que durante los primeros meses del año el mercado presentaba una backwardation extremadamente pronunciada.

-

Gasolina RBOB y aceite de soya: Fueron excepciones donde las ganancias provinieron principalmente de la demanda real de consumidores y del sector de biocombustibles. La gasolina RBOB avanzó un 79,8% en precio y un 88,6% en retorno total, mientras que el aceite de soya subió un 37,3% en precio y un 41,7% en retorno total.

Perdedores del primer semestre: debilidad estructural y la trampa del contango

-

Metales preciosos: Mantuvieron una tendencia bajista sostenida, pese al fuerte repunte registrado durante el primer mes del año y al impacto prácticamente neutro del rollover. Los mayores retrocesos correspondieron al paladio (-30,8%) y al platino (-29,2%), principalmente por la debilidad de la demanda proveniente de la industria automotriz. La plata perdió un 18,7% y el oro un 9,7% en términos de retorno total. Conviene recordar que estas cifras corresponden a contratos de futuros y no a los precios spot.

-

Maíz: Representa un ejemplo clásico del efecto destructivo del contango. El precio del mercado solo cayó un 6,6%, pero el elevado nivel de inventarios y el costo de mantener la posición en futuros ampliaron la pérdida efectiva para los inversionistas hasta 20,8%.

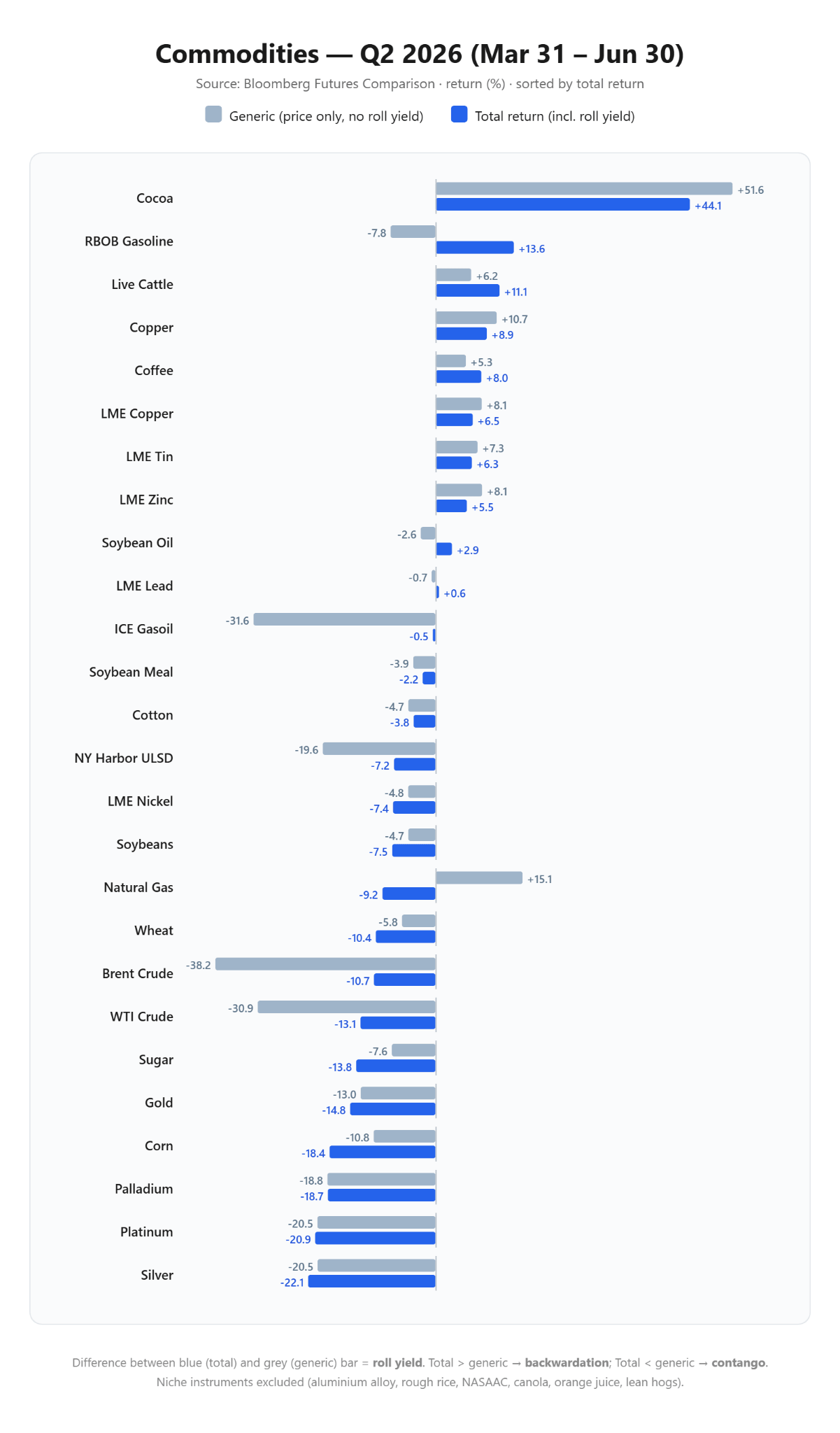

Análisis del segundo trimestre de 2026

El segundo trimestre estuvo marcado por un fuerte cambio de liderazgo en el mercado y por el colapso de varias tendencias observadas durante el comienzo del año.

Ganadores del segundo trimestre: recuperación del cacao y estabilización industrial

-

Cacao: Tras el estallido de la burbuja durante los primeros meses del año, el segundo trimestre trajo un espectacular rebote. La materia prima subió un 51,6%, generando un retorno total del 44,1%, convirtiéndose en el activo con mejor desempeño del trimestre. Este movimiento responde a las crecientes preocupaciones por El Niño, que podría afectar las cosechas de la próxima temporada, pese a que todavía persisten problemas de demanda.

-

Metales industriales: El cobre (+8,9%), el estaño (+6,3%) y el zinc (+5,5%) registraron avances consistentes y saludables, reflejando una estabilización de la demanda manufacturera mundial con un entorno de baja volatilidad. No obstante, conviene señalar que China ha comenzado a mostrar algunos signos de desaceleración económica, por lo que será importante observar si el cobre logra mantenerse cerca de sus máximos históricos.

Perdedores del segundo trimestre: desplome del petróleo y amortiguación de pérdidas

-

Petróleo (Brent y WTI): Los precios spot sufrieron una fuerte corrección (Brent: -38,2% y WTI: -30,9%). Sin embargo, la persistente backwardation actuó como un importante mecanismo de protección para las posiciones largas. Como resultado, el Total Return trimestral fue de apenas -10,7% para el Brent y -13,1% para el WTI. En otras palabras, los inversionistas perdieron mucho menos de lo que sugerían los titulares.

-

ICE Gasoil: El precio retrocedió un 31,6%, aunque el beneficio derivado del roll yield compensó prácticamente toda la caída, dejando la pérdida trimestral del portafolio en apenas 0,5%.

-

Gas Natural (la trampa inversa): Se produjo exactamente el escenario contrario al observado durante el inicio del año. El precio del gas natural aumentó un 15,1% durante el segundo trimestre, pero el mercado pasó a una ligera estructura de contango. El elevado costo del rollover de los contratos durante abril y mayo transformó ese aumento de precios en una pérdida efectiva cercana al 9,2% para el inversionista.

Conclusiones tras el primer semestre

-

La estructura del mercado es más importante que la proyección del precio. El comportamiento del gas natural durante 2026 demuestra claramente que operar únicamente en función de la dirección del precio spot puede producir un resultado financiero completamente opuesto si no se consideran los costos o beneficios derivados del rollover. La estacionalidad de este mercado desempeña un papel determinante en la configuración de la estructura temporal de los contratos.

-

El petróleo como cobertura estructural. Mantener posiciones largas en petróleo durante un entorno de profunda backwardation ofreció una elevada protección para los inversionistas. Las fuertes correcciones registradas durante el segundo trimestre fueron amortiguadas en gran medida por el roll yield positivo. Actualmente, el mercado continúa mostrando una estructura de backwardation, al menos hasta mediados de 2027.

-

Los metales preciosos como activos lineales. El grupo compuesto por el oro y la plata fue el único segmento del mercado donde la evolución de los precios y los retornos efectivos siguieron prácticamente la misma trayectoria, sin verse alterados por el mecanismo de rollover. Durante todo el primer semestre, ambos metales mantuvieron una tendencia bajista consistente y relativamente predecible.

Calendario económico: Los mercados esperan datos del mercado inmobiliario estadounidense.

El S&P 500 sube 13% en el año, ¿queda espacio para más máximos?

Cierre de mercado: Nvidia no convence al mercado con su plan de US$500.000 millones

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "