- Oro: El mercado sufrió una importante corrección en el segundo trimestre debido a un cambio de postura más restrictivo por parte de la Reserva Federal; sin embargo, los bancos centrales continúan acumulando el metal como cobertura contra los riesgos fiscales de Estados Unidos.

- Gas natural: Los precios en Estados Unidos se ven presionados por el exceso de oferta, mientras que el mercado europeo sigue afectado por un grave déficit de almacenamiento y posibles interrupciones en el suministro provenientes de Qatar y Noruega.

- Café: Los precios experimentaron un repunte espectacular impulsado por la preocupación ante el fenómeno de El Niño, problemas en la cosecha relacionados con el clima en Brasil y el aumento de los costes de producción en Vietnam.

- Cacao: Tras un período de desplome de los precios, los mercados de cacao experimentaron una fuerte recuperación en julio, impulsada por problemas de suministro como lluvias excesivas y epidemias de enfermedades de los árboles en África Occidental.

- Oro: El mercado sufrió una importante corrección en el segundo trimestre debido a un cambio de postura más restrictivo por parte de la Reserva Federal; sin embargo, los bancos centrales continúan acumulando el metal como cobertura contra los riesgos fiscales de Estados Unidos.

- Gas natural: Los precios en Estados Unidos se ven presionados por el exceso de oferta, mientras que el mercado europeo sigue afectado por un grave déficit de almacenamiento y posibles interrupciones en el suministro provenientes de Qatar y Noruega.

- Café: Los precios experimentaron un repunte espectacular impulsado por la preocupación ante el fenómeno de El Niño, problemas en la cosecha relacionados con el clima en Brasil y el aumento de los costes de producción en Vietnam.

- Cacao: Tras un período de desplome de los precios, los mercados de cacao experimentaron una fuerte recuperación en julio, impulsada por problemas de suministro como lluvias excesivas y epidemias de enfermedades de los árboles en África Occidental.

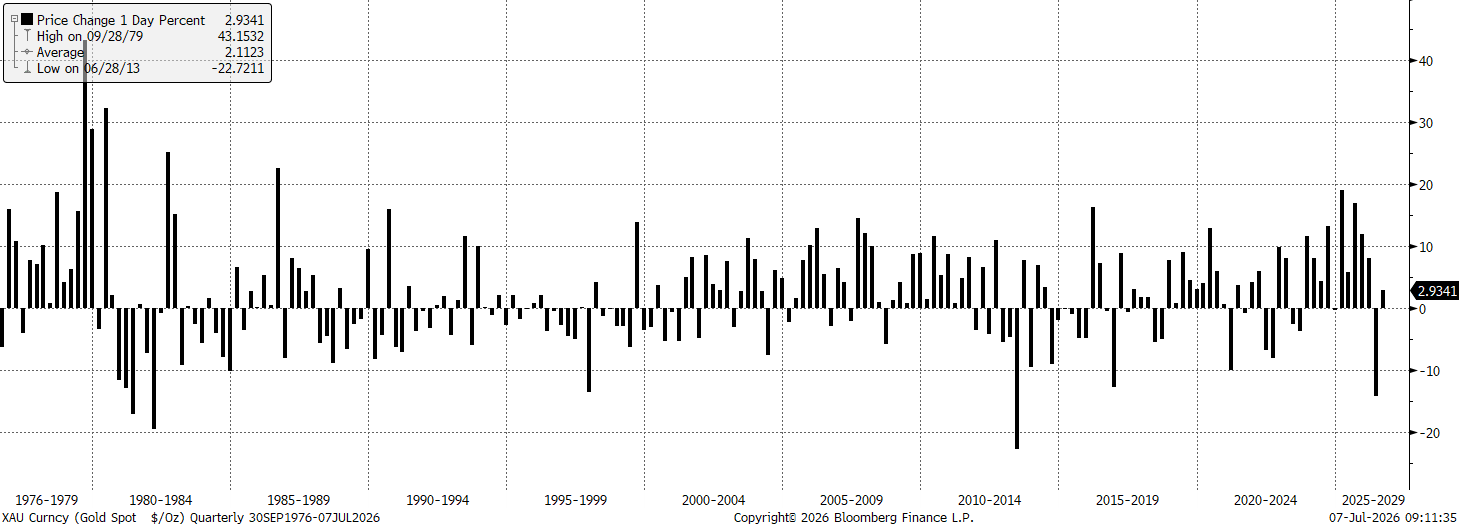

En el segundo trimestre de 2026, el mercado del oro experimentó una de las correcciones trimestrales más profundas de su historia, perdiendo cerca del 15 % de su valor, un descenso comparable únicamente al registrado en 2013 o en varios trimestres de principios de la década de 1980 (la mayor caída de aquel periodo se produjo en 1982).

El oro cayó por debajo del umbral de los 4.000 dólares por onza por primera vez desde noviembre de 2025. Sin embargo, el fin de la guerra entre Estados Unidos e Irán, seguido por una moderación de las expectativas de nuevas subidas de los tipos de interés, favoreció una recuperación del precio, que llegó a aproximarse a los 4.200 dólares por onza.

El principal catalizador de las caídas iniciales fue el marcado giro hacia una política monetaria más restrictiva por parte de la Reserva Federal, bajo el liderazgo de su nuevo presidente, Kevin Warsh. Aunque en junio mantuvo los tipos de interés en el rango del 3,50 % al 3,75 %, hasta 9 de los 19 miembros señalaron en sus previsiones la posibilidad de una subida de tipos este mismo año, lo que provocó salidas de más de 5.000 millones de dólares de los fondos cotizados (ETF) solo durante el mes de junio. Unos datos más débiles del mercado laboral estadounidense al final del mes suavizaron ligeramente estas expectativas restrictivas.

Al comienzo de la segunda semana de julio, los precios reaccionaron a una resistencia relacionada con la media móvil de 25 periodos, retrocediendo hasta los 4.125 dólares por onza.

Una de las razones fue el renovado incremento de los precios del petróleo crudo después de que el Brent se estabilizara por encima de los 70 dólares por barril, tras nuevos ataques iraníes contra buques mercantes en el estrecho de Ormuz.

Los recientes ataques de Irán sugieren que será muy difícil volver a la normalidad, incluso durante el memorando de 60 días. Solo permanece abierta la ruta marítima situada cerca de Omán, aunque su capacidad está gravemente limitada.

Uno de los factores más importantes en el contexto de la política monetaria será la publicación, el miércoles, de las actas de la reunión del Comité Federal de Mercado Abierto (FOMC). Si las actas indican que los miembros de la Reserva Federal realmente se están preparando para nuevas subidas de tipos, incluso más adelante este año tras las elecciones legislativas de mitad de mandato, el oro podría enfrentarse a nuevas presiones debido al regreso de las ventas en los ETF.

Curiosamente, uno de los ETF chinos respaldados por oro se convirtió en el mayor ETF del país por volumen de activos gestionados, principalmente como consecuencia de las fuertes salidas de capital de los ETF de renta variable.

No obstante, conviene destacar que se esperaba que junio registrara compras masivas por parte de los bancos centrales, probablemente entre las más importantes del año, lo que demuestra que estas instituciones continúan acumulando oro como instrumento de diversificación y para reducir su dependencia del altamente volátil dólar estadounidense.

Una encuesta realizada por el World Gold Council indica que el 30 % de los bancos centrales tiene la intención de aumentar sus reservas de oro en los próximos 24 meses, al tiempo que limita su exposición al dólar debido a los riesgos fiscales de Estados Unidos bajo el liderazgo de Donald Trump.

Goldman Sachs mantiene su previsión en 4.900 dólares por onza, tras haber reducido recientemente su estimación desde los 5.400 dólares por onza.

State Street, uno de los mayores proveedores de ETF del mundo, considera que el oro podría dirigirse hacia un rango de entre 4.750 y 5.500 dólares por onza en el primer trimestre de 2027, principalmente como consecuencia del nivel récord de deuda mundial. La firma sitúa el suelo sólido del precio del oro entre los 3.750 y los 4.000 dólares por onza.

JP Morgan, una de las entidades más alcistas respecto al oro durante los últimos trimestres, ha reducido de forma significativa su previsión para finales de este año hasta los 4.500 dólares por onza, desde los 6.000 dólares por onza que estimaba anteriormente.

El gráfico muestra las variaciones trimestrales del precio del oro desde 1975

Si lo deseas, también puedo adaptarlo a un estilo más financiero y natural para un informe de mercado en español.

El oro perdió más del 14 % de su valor durante el segundo trimestre de 2026, lo que representó una de las mayores caídas trimestrales de la historia. Cabe destacar que, en el caso de pérdidas superiores al 10 % en un trimestre, todos los trimestres posteriores (excepto a principios de la década de 1980) registraron crecimiento.

El oro perdió más del 14 % de su valor durante el segundo trimestre de 2026, lo que representó una de las mayores caídas trimestrales de la historia. Cabe destacar que, en el caso de pérdidas superiores al 10 % en un trimestre, todos los trimestres posteriores (excepto a principios de la década de 1980) registraron crecimiento.

Fuente: Bloomberg Finance LP

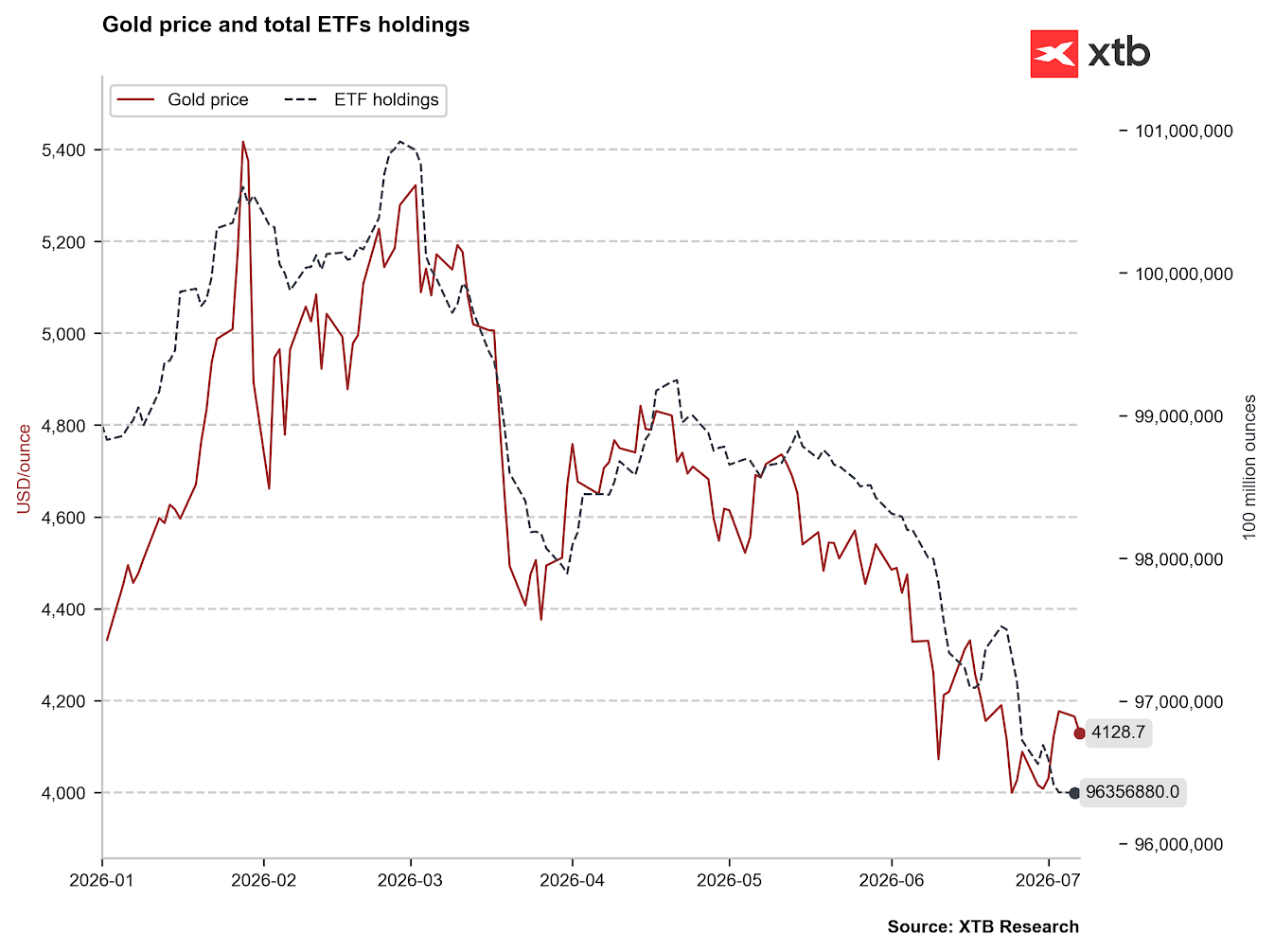

Gráfico comparativo de la cantidad de oro en fondos ETF y el precio del oro.

La cantidad de oro en los fondos cotizados (ETF) sigue disminuyendo. El poder adquisitivo de estos fondos está altamente correlacionado con las expectativas sobre los tipos de interés estadounidenses y el comportamiento del dólar estadounidense.

La cantidad de oro en los fondos cotizados (ETF) sigue disminuyendo. El poder adquisitivo de estos fondos está altamente correlacionado con las expectativas sobre los tipos de interés estadounidenses y el comportamiento del dólar estadounidense.

Fuente: Bloomberg Finance LP, XTB

Gas natural

En abril, los precios del gas natural en Estados Unidos descendieron hasta los 2,5 dólares por MMBtu debido al exceso de oferta y a una producción nacional récord, que superó una media mensual de 110 Bcf/d (miles de millones de pies cúbicos diarios).

A finales de junio, la producción de gas de esquisto en las cuencas de Permian y Haynesville aumentó hasta los 112,5 Bcf/d.

La recuperación de los precios en mayo (con una media de 2,9 dólares por MMBtu) y a finales de junio (cuando los contratos de futuros cerraron en 3,20 dólares) estuvo impulsada por una ola de calor que afectó a dos tercios del país, incrementando la demanda de gas para generación eléctrica destinada al uso de aire acondicionado.

En junio, las centrales eléctricas de gas representaron el 44 % de la generación de electricidad en Estados Unidos.

Además, la construcción de un número cada vez mayor de centros de datos en Estados Unidos apunta a que el consumo eléctrico seguirá aumentando, aunque la demanda asociada a la calefacción durante el invierno continuará siendo el principal motor del consumo de gas.

No obstante, los últimos datos de BNEF (Bloomberg New Energy Finance) indican que el potencial de nuevas subidas del precio del Henry Hub es limitado debido a las previsiones de un clima más fresco en Estados Unidos. A finales de junio, las reservas de gas rondaban los 3.000 Bcf, aproximadamente un 5 % por encima de la media de los últimos cinco años.

El precio del gas estadounidense sigue respaldado por los problemas persistentes relacionados con las exportaciones de gas desde el golfo Pérsico, lo que mantiene la demanda de gas natural licuado (GNL) estadounidense en niveles muy elevados.

El mercado europeo del gas opera, por el contrario, en unas condiciones mucho más tensionadas. A comienzos de julio, el precio al contado del TTF fluctuaba entre 44 y 47 euros por MWh.

El principal problema de Europa es el importante déficit de almacenamiento. A principios de julio, las reservas de gas de la Unión Europea solo estaban llenas entre un 46 % y un 50 %, frente al promedio estacional del 65 % registrado durante los últimos cinco años para estas fechas.

La situación del suministro se ha complicado por la paralización de las entregas procedentes de Catar. Tras el ataque de marzo contra la terminal de Ras Laffan, quedó destruido el 17 % de su capacidad de producción y QatarEnergy prorrogó la situación de fuerza mayor hasta septiembre, cancelando, entre otros, 21 cargamentos destinados a la compañía italiana Edison.

Los precios del gas TTF repuntan alrededor de un 4 %, hasta niveles cercanos a los 46 euros por MWh, como respuesta a las recientes informaciones sobre ataques iraníes contra buques mercantes en el estrecho de Ormuz. Según diversas informaciones, el metanero catarí Al Rekayyat habría resultado dañado, lo que podría interrumpir nuevos suministros en el corto plazo.

Actualmente, el equilibrio del mercado europeo depende de los suministros continuos procedentes de Noruega, que representan más del 30 % del abastecimiento (aproximadamente 332 millones de metros cúbicos diarios). Sin embargo, el mercado teme las paradas de mantenimiento programadas en las instalaciones noruegas para septiembre, que supondrán una reducción temporal de 71 millones de metros cúbicos diarios, lo que podría dificultar que los almacenamientos alcancen el nivel del 90 % exigido por la normativa de la Unión Europea.

La reciente ola de calor en Francia también está ejerciendo una presión adicional sobre la demanda europea de gas, ya que obligó a la compañía eléctrica EDF a reducir de forma significativa la producción de varias centrales nucleares debido a las elevadas temperaturas del agua utilizada para su refrigeración.

Café (Arábica y Robusta)

El mercado del café se ha caracterizado durante el último año largo por el choque entre unas previsiones bajistas a largo plazo y las repentinas alteraciones de la oferta física.

Todavía el 9 de junio, los futuros del café Arábica cayeron hasta su nivel más bajo en más de 19 meses (243 centavos de dólar por libra), como consecuencia de las estimaciones del Departamento de Agricultura de Estados Unidos (USDA), que prevén una cosecha récord en Brasil durante la campaña 2026/27, con una producción de 71,9 millones de sacos.

Sin embargo, la situación cambió de forma drástica entre finales de junio y comienzos de julio. Los precios iniciaron una recuperación moderada tras el último vencimiento y renovación de los contratos de futuros (rollover), y las últimas sesiones han registrado una fuerte recuperación.

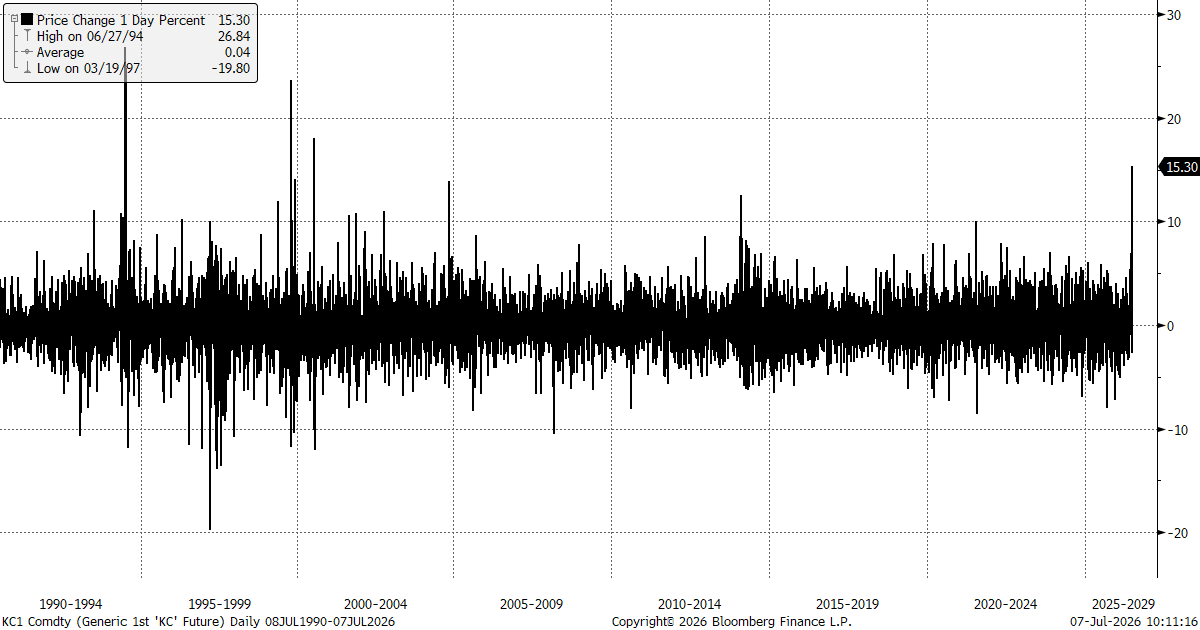

Durante la sesión del 6 de julio, los contratos de Arábica con vencimiento en septiembre registraron un extraordinario avance diario de entre el 15 % y el 18 %, superando los 350 centavos por libra por primera vez desde principios de enero, cuando el mercado sufrió una intensa corrección bajista. Se trata del mayor movimiento diario desde el año 2000. Por su parte, el Robusta subió un 8 %, superando los 4.100 dólares por tonelada.

El movimiento estuvo impulsado por compras técnicas y por el cierre masivo de posiciones cortas por parte de los fondos de inversión tras la confirmación oficial de la formación del fenómeno climático de El Niño en el océano Pacífico, con una probabilidad del 67 % de que evolucione hacia un episodio de «Súper El Niño», lo que amenaza la floración de los cafetos.

El fenómeno de El Niño provoca condiciones meteorológicas muy variables en Sudamérica: precipitaciones intensas y excesivas en unas regiones y sequías severas en otras. En el caso del café Arábica, suele traducirse en lluvias que dañan tanto las cosechas como las infraestructuras.

El principal factor físico que impulsa la actual crisis son las anomalías meteorológicas registradas en Minas Gerais, la principal región productora de Arábica de Brasil. Las intensas lluvias de junio —durante la semana finalizada el 28 de junio las precipitaciones fueron casi un 2.000 % superiores a la media histórica— impidieron el acceso de la maquinaria a las plantaciones y deterioraron la calidad de los granos, retrasando la recolección hasta el 52 % de la cosecha, frente al 60 % alcanzado un año antes. Tras las fuertes lluvias, a comienzos de julio se produjo un cambio radical, con ausencia total de precipitaciones (0 mm) en Minas Gerais.

Las existencias de café Arábica supervisadas por la bolsa ICE descendieron hasta su nivel más bajo en más de dos años. Al mismo tiempo, en Vietnam, uno de los principales productores mundiales de Robusta, los agricultores continúan enfrentándose a la sequía iniciada a principios de año y a un fuerte incremento interanual de los costes: los fertilizantes y el combustible se han encarecido un 30 %, mientras que los costes laborales han aumentado un 33 %, a pesar de que el informe del USDA prevé un incremento del 2,5 % de la producción vietnamita, hasta los 32,5 millones de sacos, durante la nueva campaña.

El gráfico muestra las variaciones diarias del precio del café Arábica.

El precio del café arábica subió más del 15 % al comienzo de la semana de julio, registrando el mayor incremento diario desde el año 2000. Fuente: xStation5

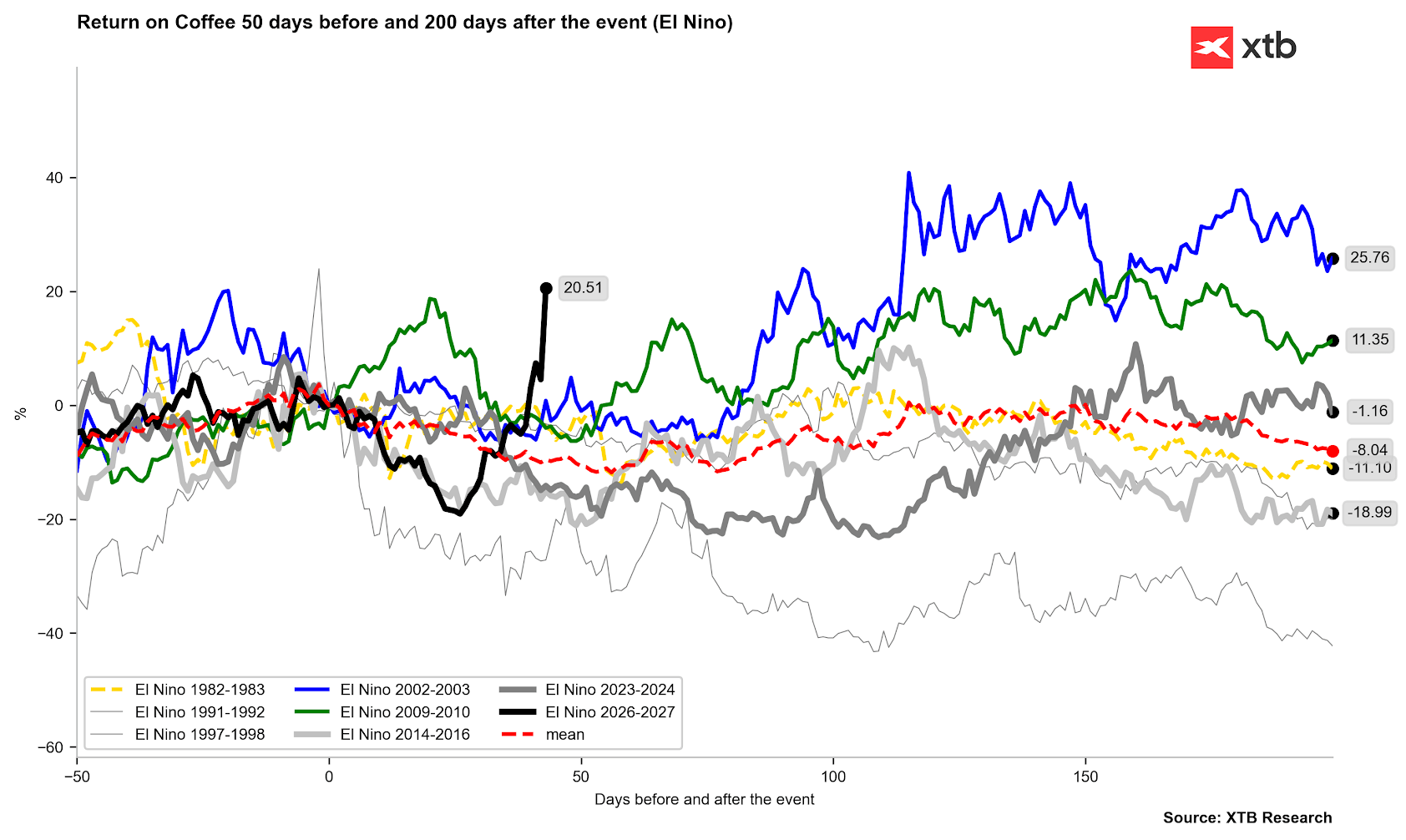

Gráfico que muestra la evolución del precio del café desde el inicio de un fuerte fenómeno de El Niño.

Como se puede observar, en el caso del café, no existe una tendencia clara durante la formación de El Niño. El Niño suele tener un efecto positivo en los precios del café en su primera fase (en 1997, cuando se produjo el anterior gran fenómeno de El Niño, el aumento de los precios del café prácticamente terminó a finales de mayo y principios de junio).

Como se puede observar, en el caso del café, no existe una tendencia clara durante la formación de El Niño. El Niño suele tener un efecto positivo en los precios del café en su primera fase (en 1997, cuando se produjo el anterior gran fenómeno de El Niño, el aumento de los precios del café prácticamente terminó a finales de mayo y principios de junio).

Fuente: Bloomberg Finance LP, XTB

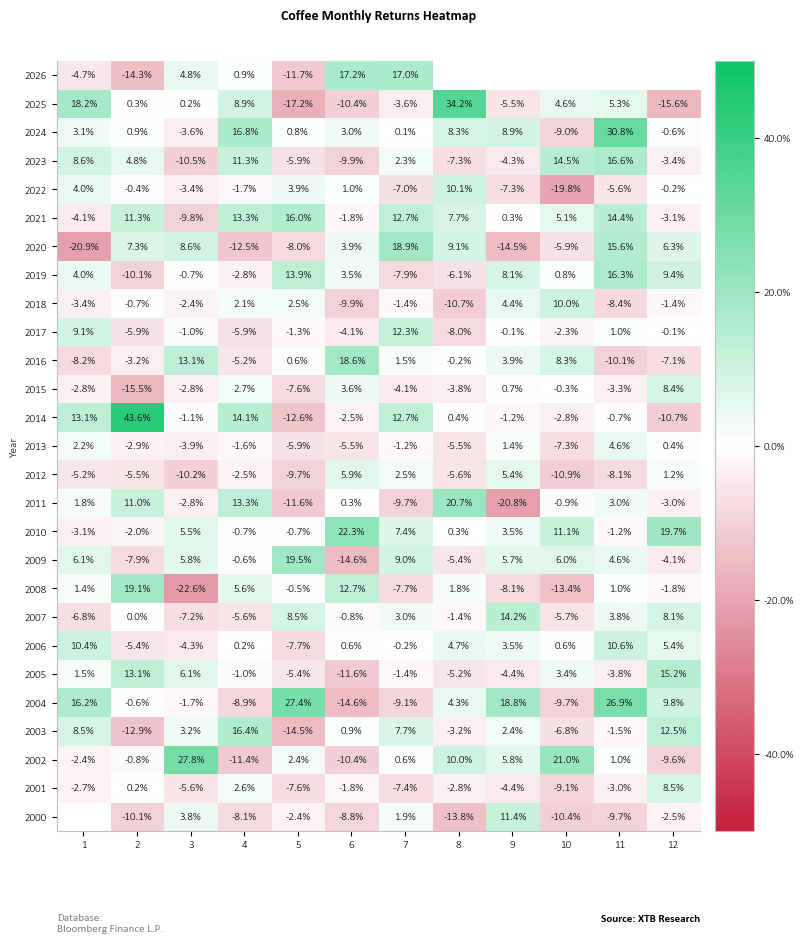

El gráfico ilustra los cambios en los precios del café arábica en cada mes.

Fuente: Bloomberg Finance LP, XTB

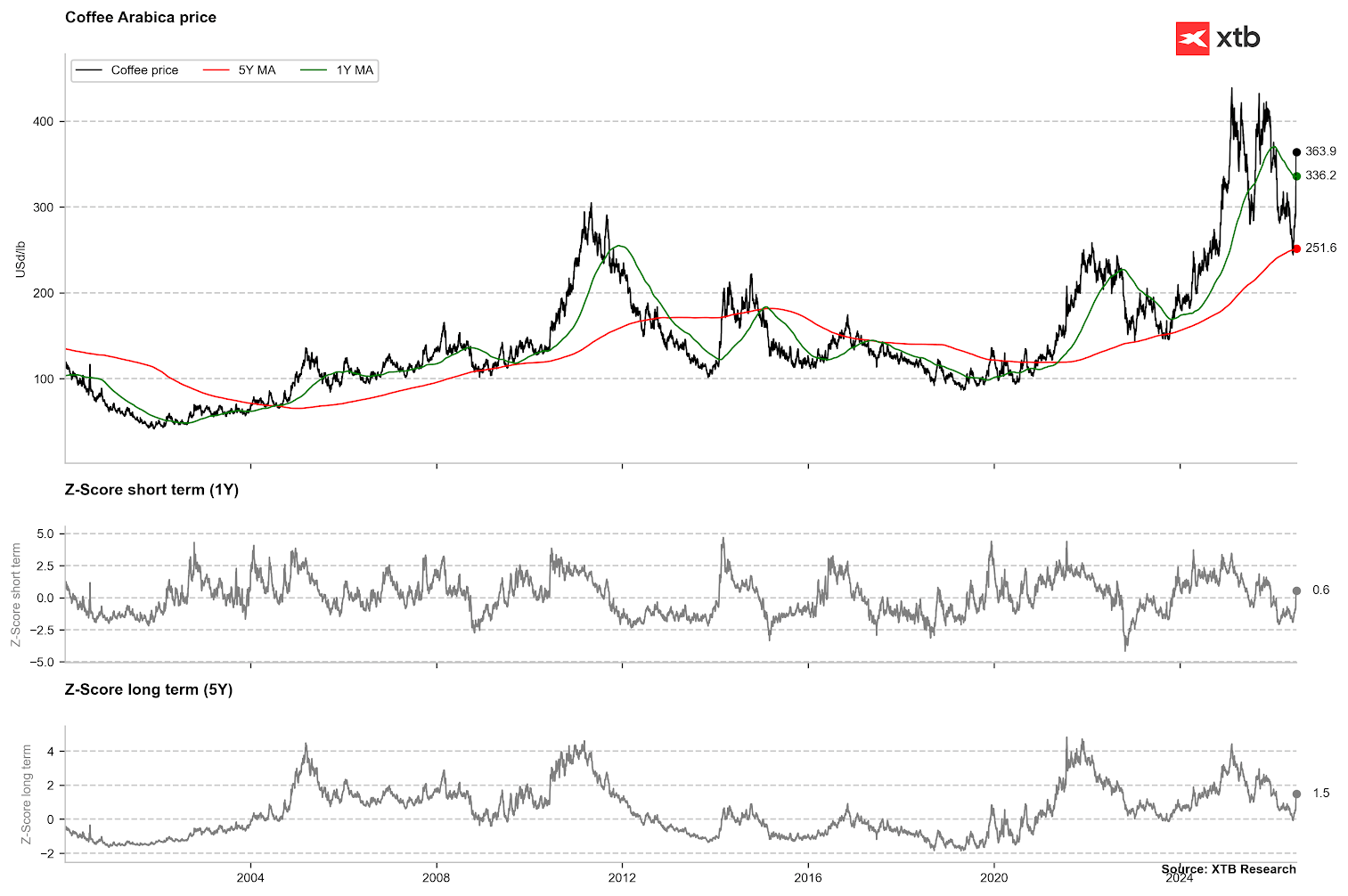

El gráfico muestra el comportamiento del precio del café en relación con los promedios y las desviaciones respecto a ellos.

El precio del café está subiendo muy bruscamente tras recuperarse del promedio de los últimos cinco años. Una situación similar se produjo a finales de 2023. En aquel entonces, el precio inició una tendencia alcista a largo plazo que culminó con un aumento de casi 440 centavos por libra.

El precio del café está subiendo muy bruscamente tras recuperarse del promedio de los últimos cinco años. Una situación similar se produjo a finales de 2023. En aquel entonces, el precio inició una tendencia alcista a largo plazo que culminó con un aumento de casi 440 centavos por libra.

Fuente: Bloomberg Finance LP, XTB

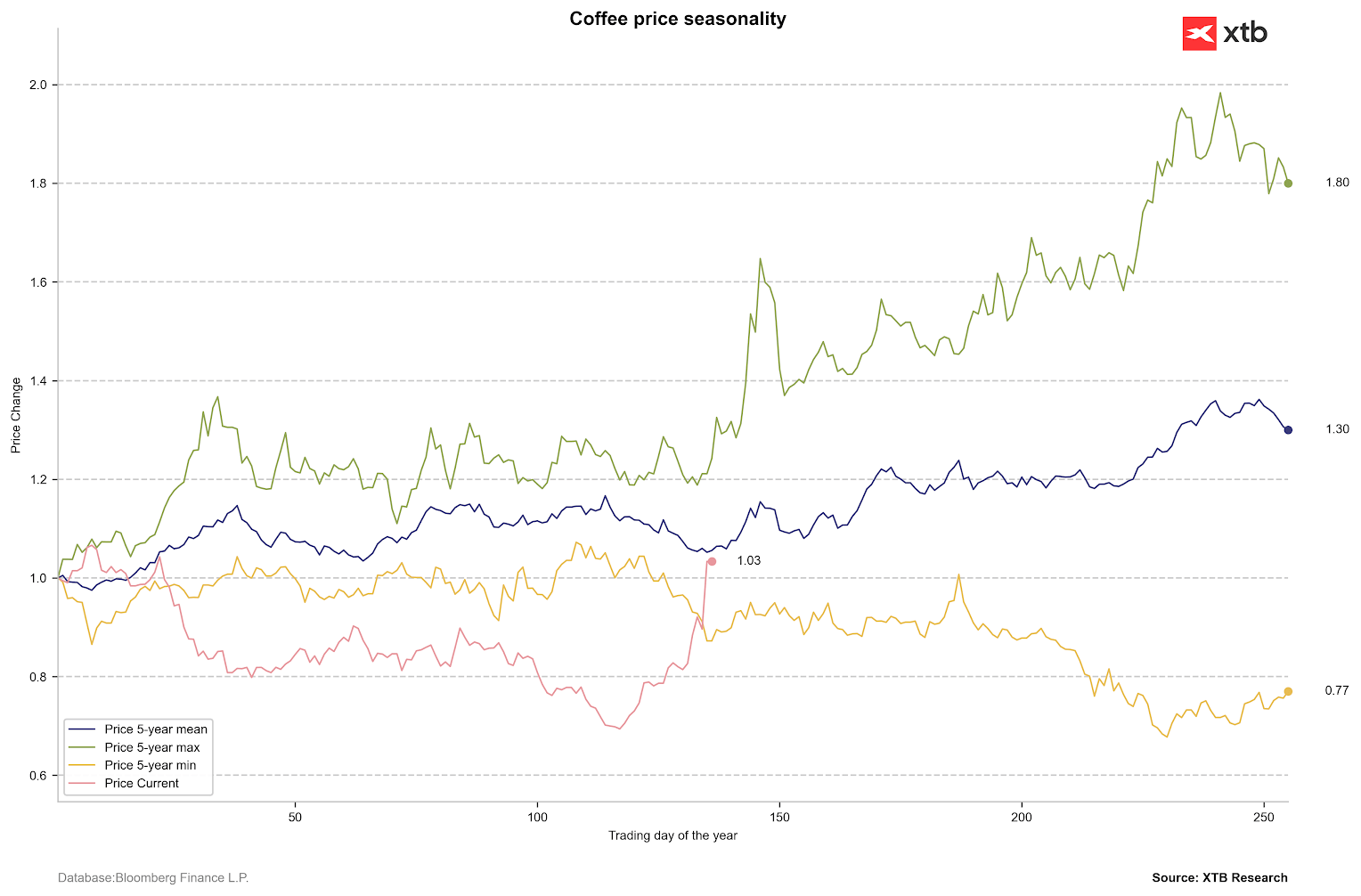

El gráfico muestra la estacionalidad del precio del café durante los últimos 5 años

Si observamos el promedio de los últimos 5 años, vemos potencial de crecimiento incluso hasta finales de este año. Antes del repunte de los últimos 30 días, registramos la peor variación de precios en al menos 5 años.

Si observamos el promedio de los últimos 5 años, vemos potencial de crecimiento incluso hasta finales de este año. Antes del repunte de los últimos 30 días, registramos la peor variación de precios en al menos 5 años.

Fuente: Bloomberg Finance LP, XTB

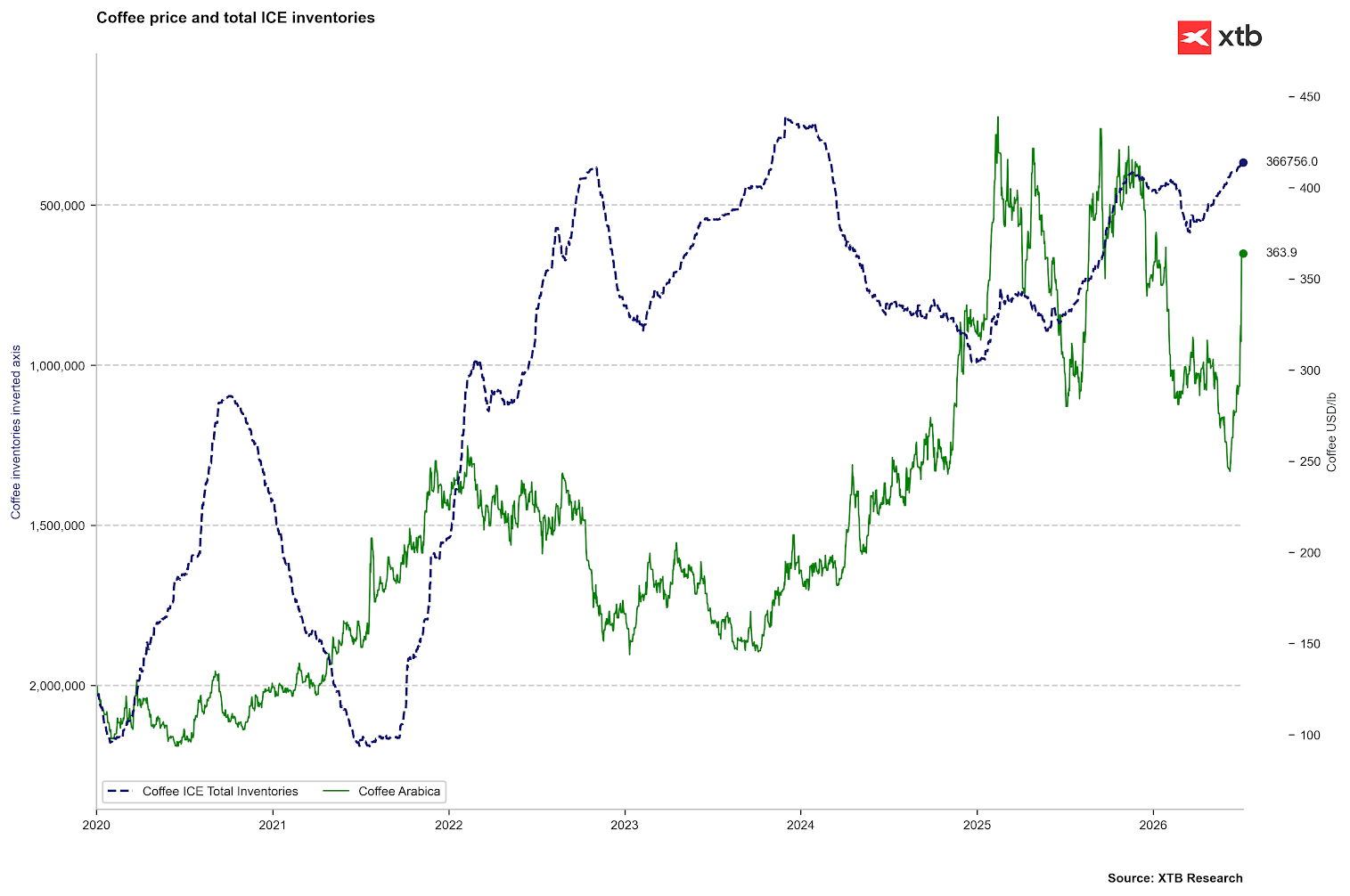

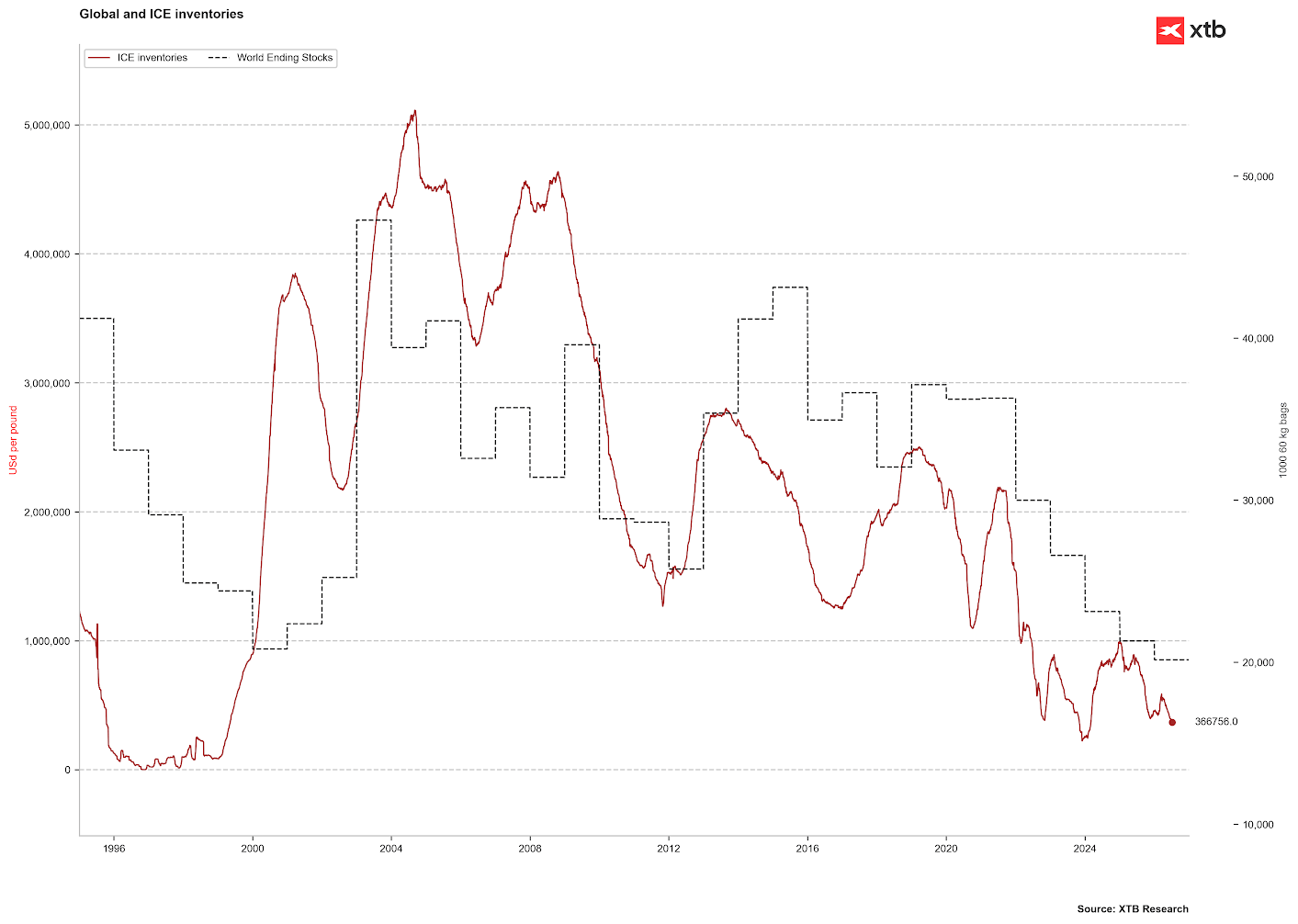

El gráfico muestra la variación de los inventarios de café (eje invertido) en las bolsas y los precios del café.

Las existencias de café monitoreadas por ICE han estado cayendo prácticamente desde principios de este año y alcanzaron su nivel más bajo desde 2024.

Fuente: Bloomberg Finance LP, XTB.

El gráfico muestra la variación de las existencias según ICE y las existencias globales al cierre según el USDA

A pesar de las expectativas de una producción récord en Brasil, se prevé que las existencias finales caigan por debajo de los niveles de 2000.

A pesar de las expectativas de una producción récord en Brasil, se prevé que las existencias finales caigan por debajo de los niveles de 2000.

Fuente: Bloomberg Finance LP

El gráfico muestra el repunte de los precios desde 2026 en comparación con la situación de 2014

Fuente: xStation5

Cacao

Tras registrar un incremento récord de los precios en 2024, hasta niveles cercanos a los 13.000 dólares por tonelada, el mercado del cacao sufrió un espectacular desplome. A comienzos de abril de 2026, los precios al contado llegaron a caer momentáneamente hasta los 3.000 dólares por tonelada como consecuencia de una fuerte destrucción de la demanda.

Los fabricantes de productos de confitería redujeron sus compras y los datos correspondientes al primer trimestre confirmaron una caída interanual del 7,8 % en la molienda de cacao en Europa (grindings), el nivel más bajo registrado en los últimos 17 años.

La próxima semana, el 16 de julio, se publicarán los datos de molienda de cacao en Europa, que podrían determinar si continúa el reciente e intenso rebote de los precios o, por el contrario, lo ponen en cuestión.

Como respuesta al desplome de los precios registrado durante 2025 y el primer semestre de 2026, los gobiernos de Costa de Marfil y Ghana redujeron drásticamente los precios mínimos garantizados a los agricultores (farmgate prices) en un 57 % y un 30 %, respectivamente. Sin embargo, estos precios mínimos oficiales quedaron desalineados con la realidad del mercado y las empresas internacionales se negaron a comprar al nivel de las tarifas anteriores. Como consecuencia, grandes volúmenes de cacao quedaron sin vender y bloqueados en los puertos (más de 330.000 toneladas en Ghana y mercancías valoradas en cerca de 500 millones de dólares en Costa de Marfil), lo que provocó una grave falta de liquidez entre los organismos reguladores locales (COCOBOD y PBC). El cacao almacenado en condiciones inadecuadas comenzó a deteriorarse en los almacenes, limitando así el potencial de un mayor aumento de las existencias.

A comienzos de julio se produjo un fuerte repunte de los precios. Durante la sesión del 6 de julio, el contrato de futuros con vencimiento en septiembre negociado en Nueva York se disparó aproximadamente entre un 13 % y un 14 %, hasta alcanzar los 5.700 dólares por tonelada, su nivel más alto de los últimos seis meses. El motivo fueron las intensas lluvias registradas en África Occidental, que inundaron las vías de transporte y desencadenaron una epidemia de enfermedades que afecta a los árboles de cacao.

El informe de la Comisión de Negociación de Futuros sobre Materias Primas (CFTC) correspondiente a la semana finalizada el 30 de junio mostró que los gestores de fondos redujeron significativamente sus apuestas bajistas. Las posiciones cortas disminuyeron tanto en el mercado de Londres como en el de Nueva York, aunque el posicionamiento de los operadores no comerciales continúa siendo, en conjunto, de carácter bajista.

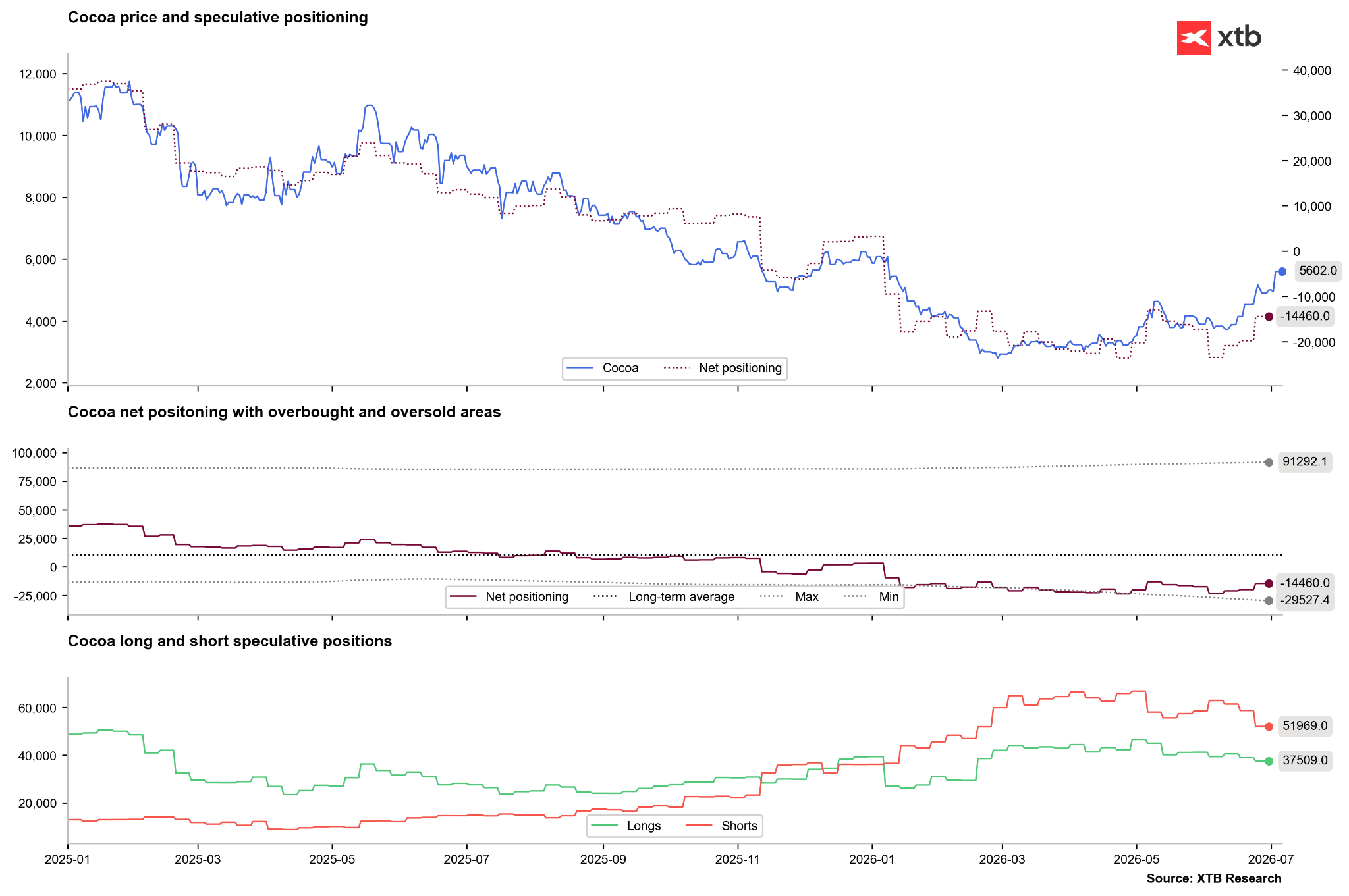

El gráfico muestra el posicionamiento de los especuladores en el mercado de futuros del cacao de Nueva York

Estamos observando una clara reducción de las posiciones cortas, aunque las posiciones netas siguen siendo claramente negativas. El interés abierto también está disminuyendo.

Estamos observando una clara reducción de las posiciones cortas, aunque las posiciones netas siguen siendo claramente negativas. El interés abierto también está disminuyendo.

Fuente: Bloomberg Finance LP, XTB

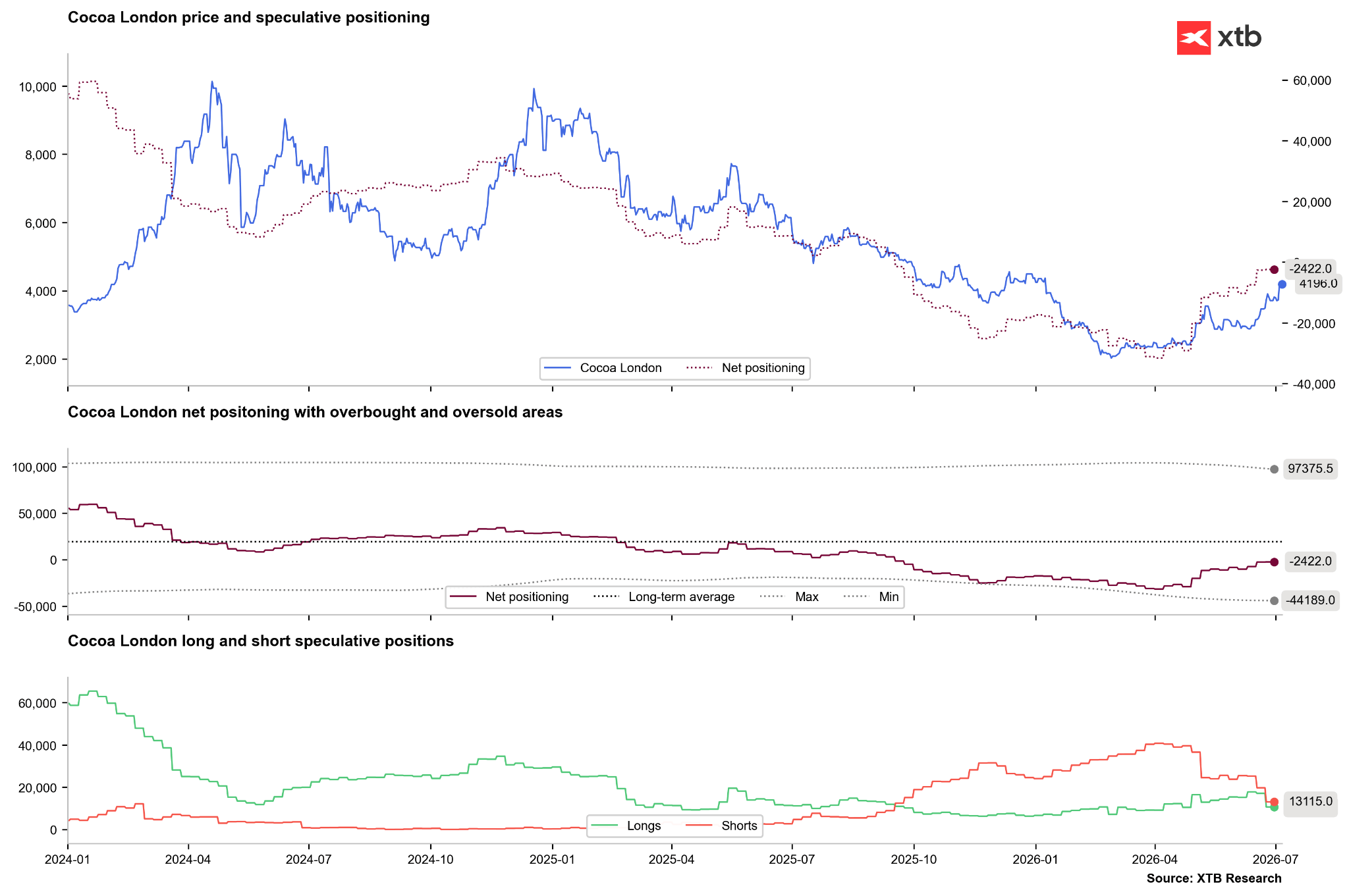

El gráfico muestra las posiciones de los especuladores sobre el cacao en el mercado de futuros de Londres.

Las posiciones cortas en cacao en Londres se han reducido al nivel más bajo desde otoño de 2025.

Las posiciones cortas en cacao en Londres se han reducido al nivel más bajo desde otoño de 2025.

Fuente: Bloomberg Finance LP, XTB

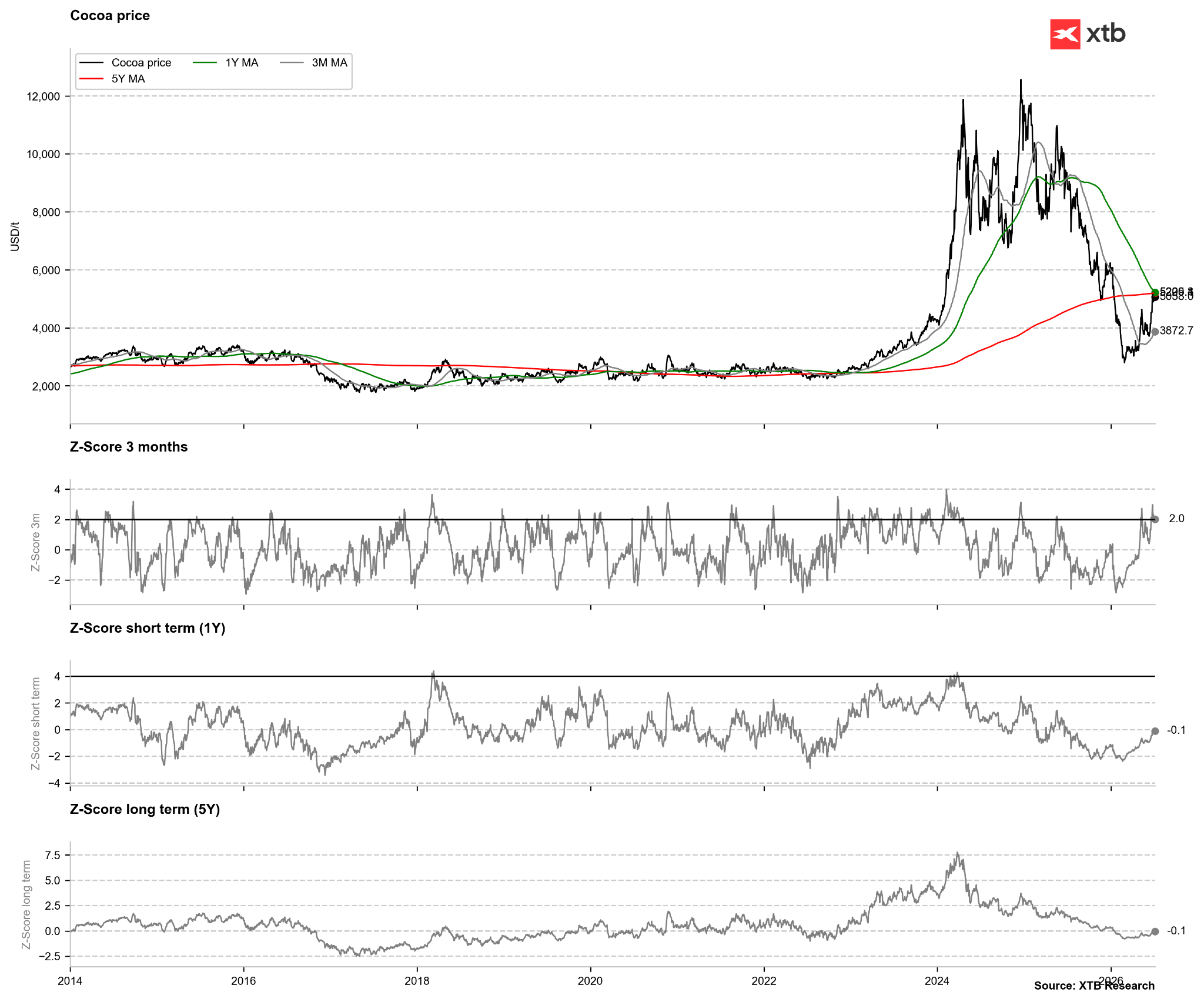

El gráfico muestra los precios del cacao comparados con las medias móviles

Fuente: Bloomberg Finance LP, XTB

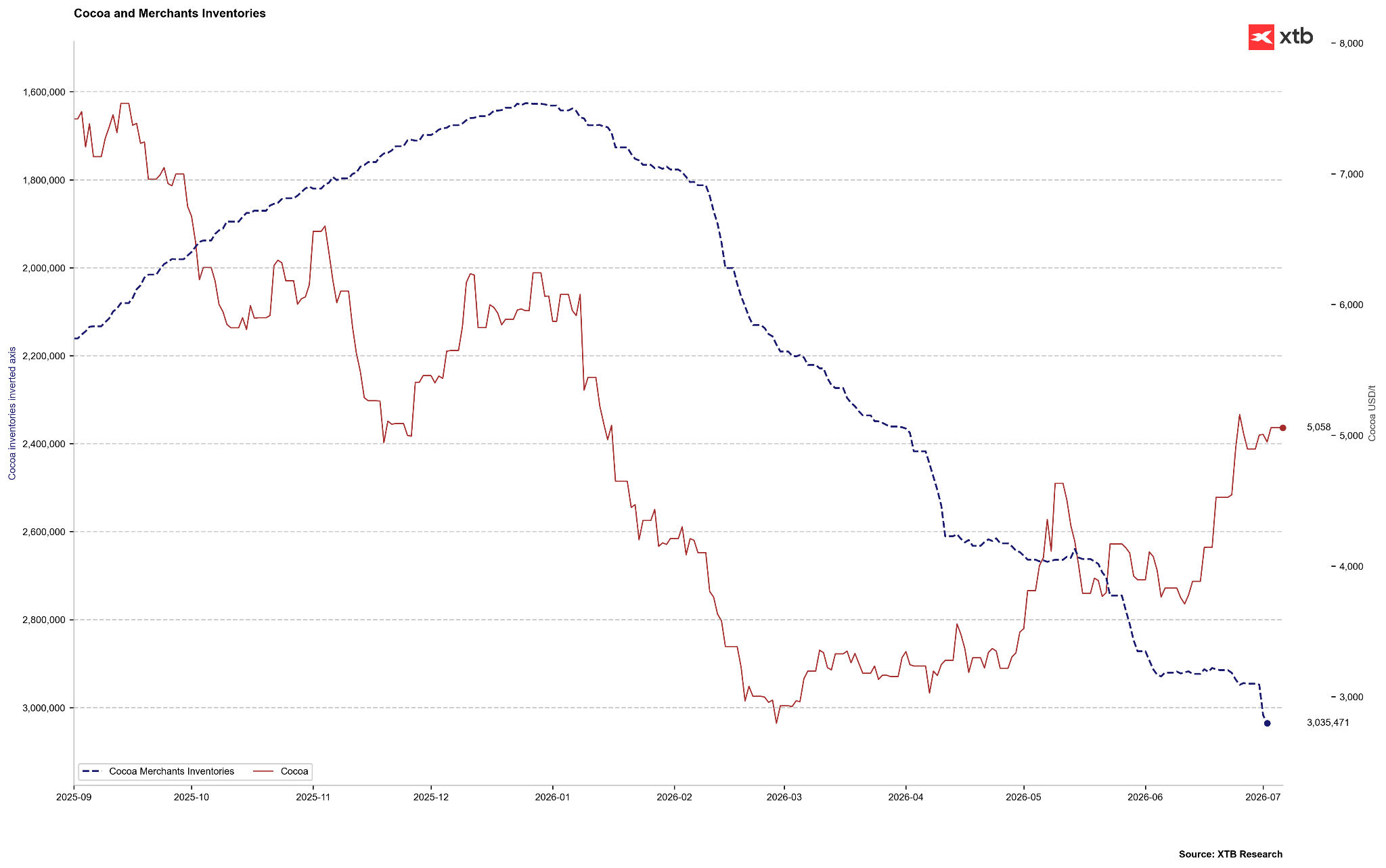

El gráfico muestra una comparación de los precios del cacao con los inventarios controlados por ICE (eje invertido).

Las existencias monitoreadas por ICE han aumentado claramente en los últimos tiempos, a pesar de que la estacionalidad indica que deberíamos alcanzar el punto máximo. Si los inventarios continúan aumentando, el reciente alza de precios podría resultar excesiva. El momento clave para el cacao serán los datos de procesamiento europeos el 16 de julio.

Las existencias monitoreadas por ICE han aumentado claramente en los últimos tiempos, a pesar de que la estacionalidad indica que deberíamos alcanzar el punto máximo. Si los inventarios continúan aumentando, el reciente alza de precios podría resultar excesiva. El momento clave para el cacao serán los datos de procesamiento europeos el 16 de julio.

Fuente: Bloomberg Finance LP, XTB

Precio del cacao

Fuente: xStation5

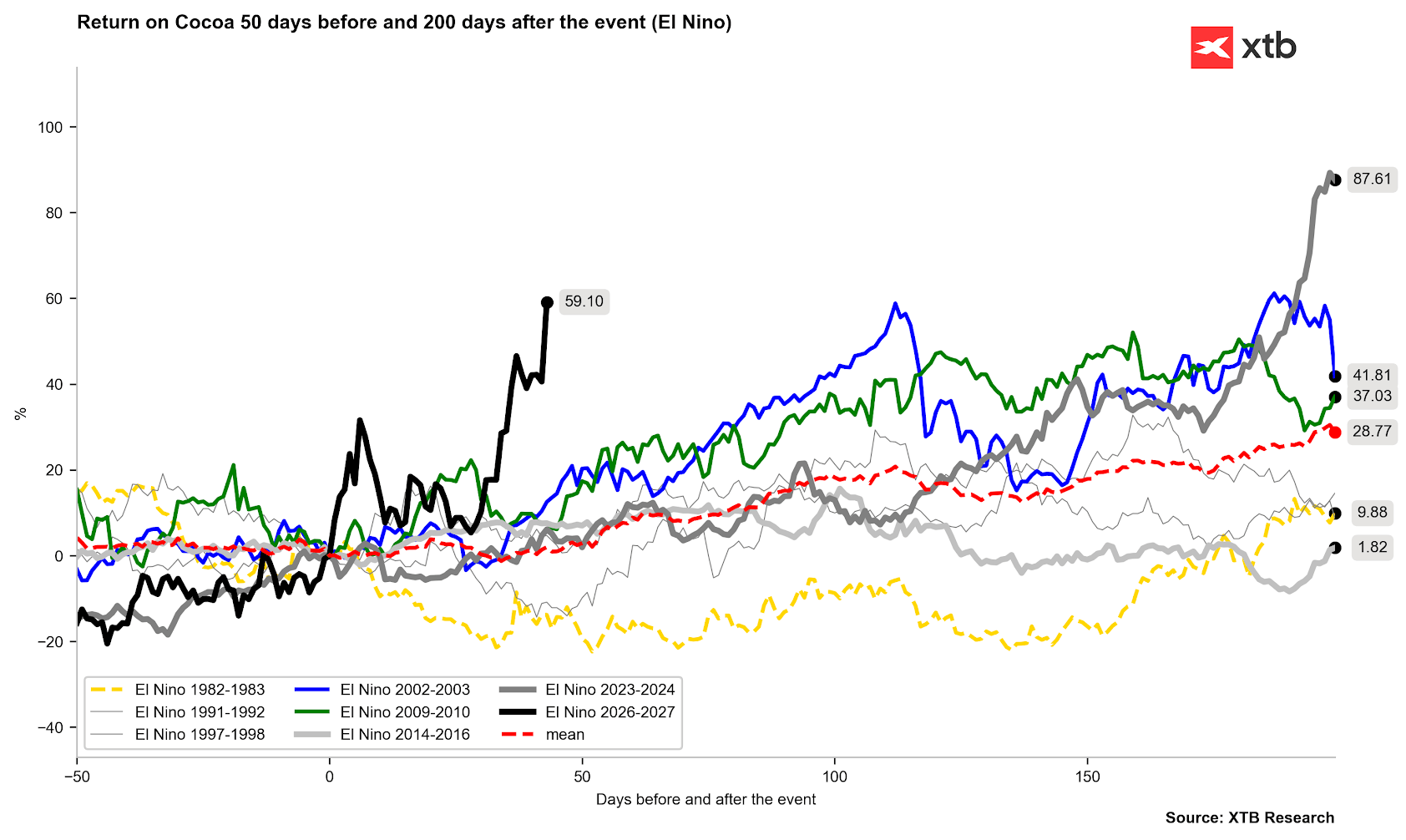

El gráfico muestra los cambios en el precio del cacao durante períodos de El Niño intenso.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

La variación actual en los precios del cacao es significativamente mayor que durante periodos anteriores de El Niño, lo que podría deberse a un alza exagerada, considerando los problemas de demanda. Por otro lado, si se ha producido una destrucción real de la oferta, incluso una demanda débil podría tener dificultades para acceder al producto.

Cierre de Mercado: La guerra de los chips pesa sobre Wall Street mientras el petróleo se desploma

¿TACO trade? El petróleo se desploma: ¿impulso para las acciones y el oro?

🔴 ORO y PLATA: ¿están formando un fondo los metales preciosos?

Mercados a Observar Hoy: GOLD, OIL y UK100 (27.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "