- Las negociaciones entre Estados Unidos e Irán siguen marcando el mercado, aunque las señales contradictorias sobre un posible acuerdo mantienen elevada la incertidumbre, especialmente alrededor del programa nuclear iraní y el control del Estrecho de Ormuz.

- El petróleo continúa muy sensible a los titulares geopolíticos: el crudo recuperó parte de las caídas previas, pero el rebote sigue limitado ante la falta de un acuerdo definitivo y los constantes desmentidos sobre avances diplomáticos.

- Los mercados financieros reaccionan con cautela mientras Kevin Warsh asume oficialmente la presidencia de la Fed, en un entorno donde el dólar se mantiene estable, los bonos operan en rango y el apetito por riesgo depende cada vez más de la evolución geopolítica.

- Las negociaciones entre Estados Unidos e Irán siguen marcando el mercado, aunque las señales contradictorias sobre un posible acuerdo mantienen elevada la incertidumbre, especialmente alrededor del programa nuclear iraní y el control del Estrecho de Ormuz.

- El petróleo continúa muy sensible a los titulares geopolíticos: el crudo recuperó parte de las caídas previas, pero el rebote sigue limitado ante la falta de un acuerdo definitivo y los constantes desmentidos sobre avances diplomáticos.

- Los mercados financieros reaccionan con cautela mientras Kevin Warsh asume oficialmente la presidencia de la Fed, en un entorno donde el dólar se mantiene estable, los bonos operan en rango y el apetito por riesgo depende cada vez más de la evolución geopolítica.

Durante la jornada surgieron además versiones contradictorias sobre el destino del uranio enriquecido de Irán, en particular si permanecería en territorio iraní o sería transferido al extranjero. Una fuente iraní de alto nivel afirmó que aún no se ha cerrado ningún acuerdo, aunque las diferencias se han reducido, y precisó que los principales puntos de fricción siguen siendo el programa nuclear iraní y la reapertura del Estrecho de Ormuz. Posteriormente, una fuente familiarizada con las negociaciones indicó a Al Hadath que la decisión final del Líder Supremo iraní es no entregar el uranio enriquecido a Washington.

En el plano monetario, Kevin Warsh jura hoy su cargo como presidente de la Reserva Federal.

Fuente: xStation5

Noticias clave:

-

Geopolítica: Las negociaciones entre Estados Unidos e Irán dominaron la jornada en medio de señales contradictorias. Trump aseguró que EE.UU. tiene el control total del Estrecho de Ormuz, que no habrá peajes en ese paso y que se hará con el uranio iraní, probablemente para destruirlo, declaraciones que Teherán calificó de “ilusiones inconclusas”. Aunque circuló un supuesto borrador final del acuerdo mediado por Pakistán con nueve disposiciones clave (alto el fuego incondicional, no agresión mutua, respeto a la soberanía, entre otras), tanto Al Arabiya como el Ministerio de Exteriores iraní lo desmintieron por considerarlo una fabricación. Fuentes de alto nivel coinciden en que aún no hay pacto cerrado, si bien las brechas se han reducido; los puntos de fricción siguen siendo el enriquecimiento de uranio y el control del Estrecho de Ormuz, y según Al Hadath el Líder Supremo habría decidido no entregar el material a Washington.

-

Aranceles: Trump reconoció que probablemente EE.UU. tendrá que devolver unos 149.000 millones de dólares en aranceles, aunque defendió que estos enriquecieron al país en la era moderna y anticipó que deberán articularse por otra vía. En el plano comercial con China, se informó que Pekín bloqueó las exportaciones de equipos solares de alta gama de Suzhou Maxwell Technologies hacia Tesla, según el NYT.

-

Divisas: El dólar opera contenido, condicionado por la incertidumbre geopolítica en torno a las conversaciones con Irán, cuyos avances y desmentidos han movido al petróleo y, por extensión, al apetito por riesgo. Una batería reciente de datos estadounidenses resultó mixta y ofreció escasa dirección a la divisa. El euro carece de catalizadores propios ante un flujo de noticias muy discreto en el bloque, mientras que la libra refleja unos PMI dispares y la atención se desplaza a las ventas minoristas británicas. El yen sigue presionado por una inflación japonesa más débil de lo previsto, que aleja la perspectiva de una subida de tipos. El foco central del mercado está hoy en la toma de posesión de Warsh como presidente de la Fed.

-

Bonos: Los treasuries a 10 años se mueven en rango tras una sesión indecisa marcada por la volatilidad del crudo y los titulares geopolíticos contradictorios. Los bunds conservan sus ganancias apoyados en unos PMI débiles del bloque, con la mirada puesta en una tanda de referencias alemanas (confianza del consumidor GfK, PIB final del primer trimestre y clima empresarial IFO). Los JGB se mantuvieron contenidos pese a un IPC japonés más flojo de lo esperado, lastrados además por una demanda más débil en el tramo largo.

-

EE.UU.: Barkin (votante en 2027) señaló que la Fed está bien posicionada para responder a los riesgos según sea necesario, condicionando una eventual subida de tipos a cómo reaccionen empresas y consumidores ante las condiciones en desarrollo. Defendió que la estrategia de anticipar los choques de oferta ha funcionado en el pasado, aunque prevé un entorno más exigente y con perturbaciones más frecuentes a futuro. Subrayó que las expectativas de inflación a largo plazo permanecen contenidas y que no es momento para una orientación contundente ni para sobreponderar los riesgos de inflación o empleo.

-

Europa: Los datos alemanes sorprendieron al alza de forma generalizada: el PIB final del primer trimestre se revisó a 0,4% interanual, el clima empresarial IFO mejoró a 84,9 y la confianza del consumidor GfK repuntó a -29,8, todos por encima de lo esperado, apuntando a una estabilización del sentimiento económico. En contraste, las ventas minoristas del Reino Unido decepcionaron con una caída mensual del 1,3% y un crecimiento interanual nulo, reflejo de una demanda interna más frágil.

-

Japón: El Nikkei avanzó impulsado por la fortaleza tecnológica, con SoftBank sumando otro ascenso de doble dígito porcentual. El dato más relevante fue una inflación más baja de lo previsto en todas sus métricas,general, subyacente y excluyendo alimentos y energía, lo que debilita el argumento para una subida de tipos del BoJ en junio y podría llevar a las autoridades a reconsiderar el calendario de normalización.

-

China: Los índices cerraron en verde, con Hong Kong liderando por el sector tecnológico. Lenovo destacó tras publicar ingresos récord en el ejercicio fiscal y NetEase acompañó las subidas. El mercado continental se sostuvo gracias a los esfuerzos de inyección de liquidez del PBoC, que reforzó esta vía por tercer día consecutivo.

-

Petróleo: El crudo se recuperó de los mínimos de la sesión previa, aunque con un rebote limitado por los titulares geopolíticos contradictorios sobre las negociaciones entre EE.UU. e Irán. El supuesto borrador final del acuerdo mediado por Pakistán fue posteriormente desmentido y calificado de fabricado, mientras una fuente iraní de alto nivel reiteró que no hay pacto cerrado, si bien las diferencias se han estrechado.

-

Metales: El oro al contado cedió ligeramente tras la indecisión de la víspera, en una sesión en que los activos globales y el petróleo reaccionaron con fuertes vaivenes a las señales geopolíticas. El cobre, en cambio, se mantuvo sostenido por el apetito por riesgo y las expectativas de un eventual progreso en las conversaciones entre Washington y Teherán.

¿Quieres saber más? Conéctate a nuestro seminario de Cierre Semanal de los Mercados

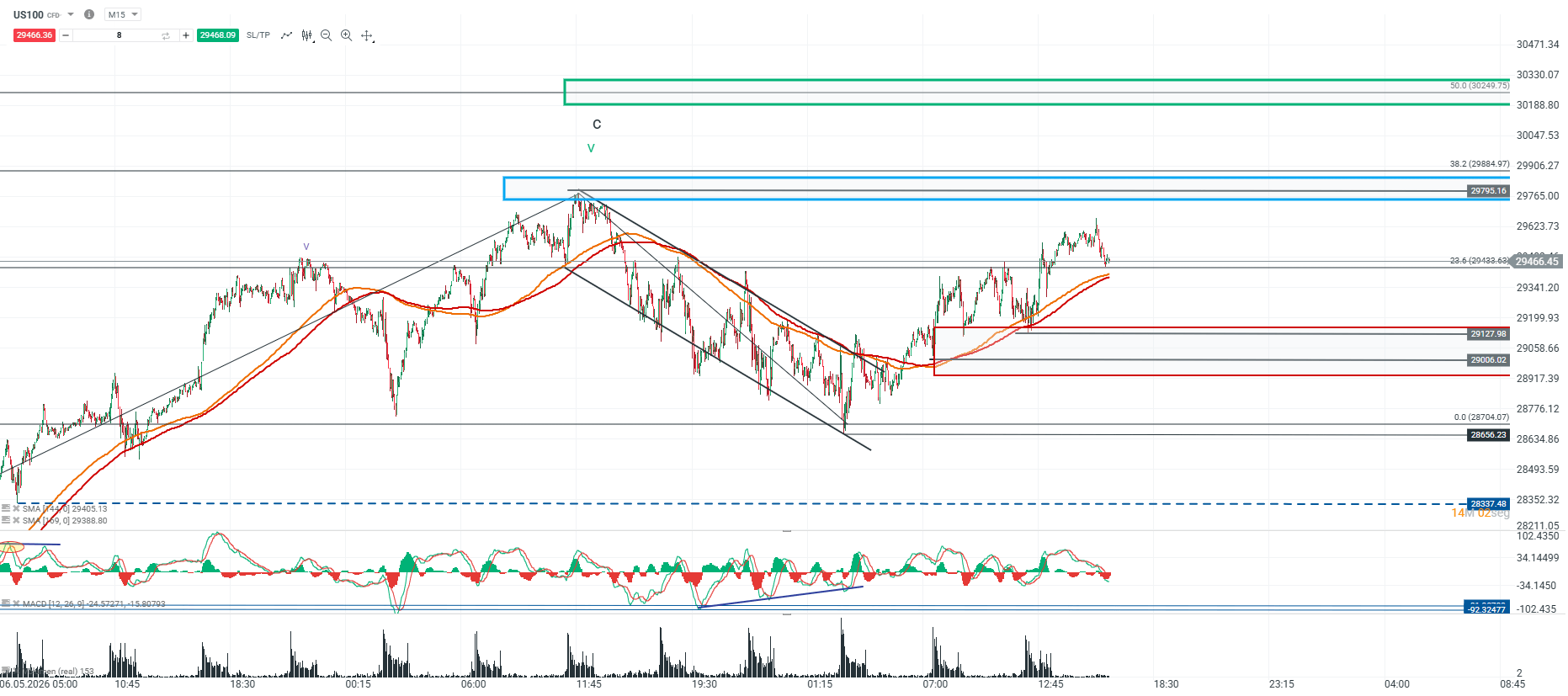

Análisis US100

Si el precio logra superar de forma sostenida este nivel, podría extender el avance hacia los 30.249 puntos, zona correspondiente a la extensión del 50% de Fibonacci del impulso previo tras el retroceso reciente. En cambio, si no consigue romper esta resistencia y se consolida por debajo de ella, podría dar paso a una corrección hacia un soporte relevante en torno a los 29.000 puntos.

🔹 Punto Clave: 29.795

🔺 Escenario Alcista: 30.249

🔻 Escenario Bajista: 29.000

Fuente: xStation5

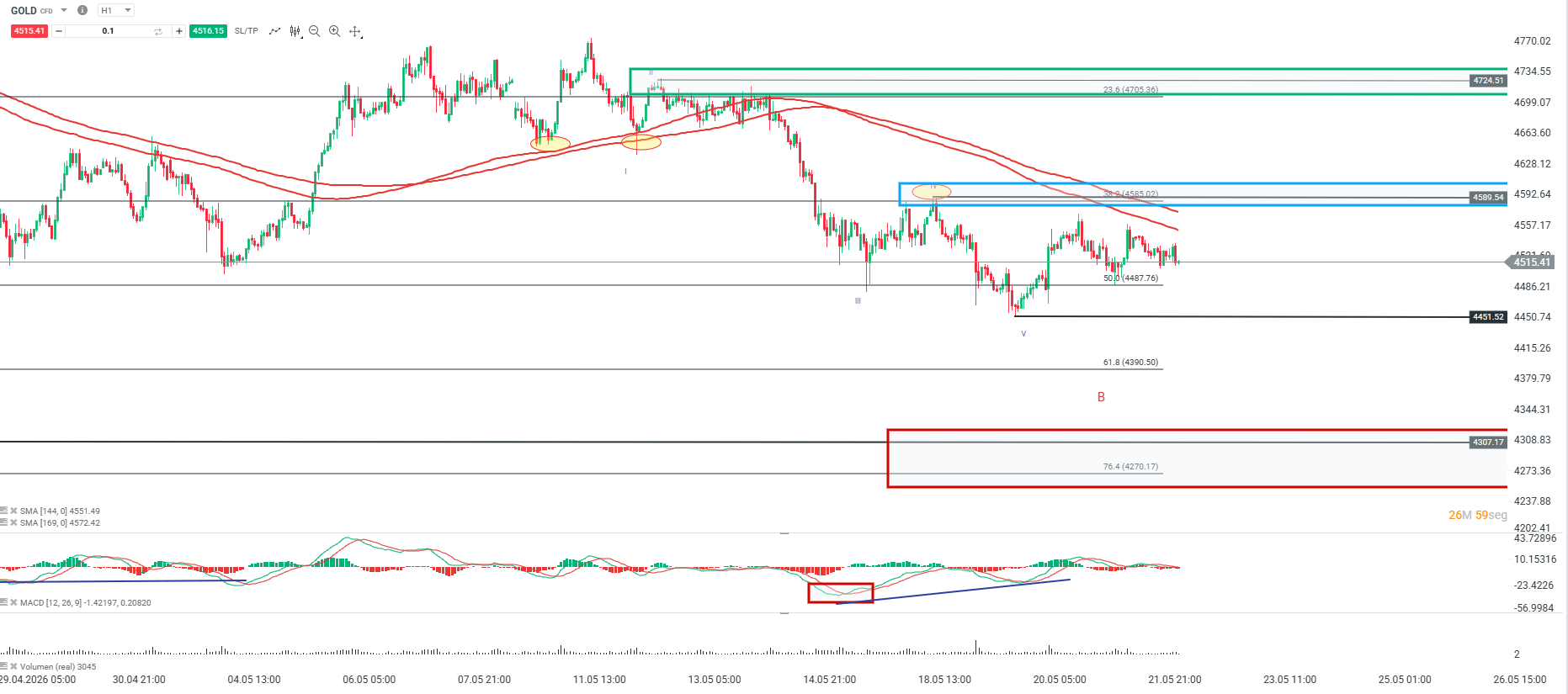

Gráfico del día

El precio del oro mantiene una estructura correctiva tras haber encontrado un mínimo en la zona de los 4.451 puntos. Desde ahí, ha desarrollado un rebote que lo acerca a su primera resistencia relevante en torno a los 4.589 puntos, nivel que pasa a ser la referencia inmediata para evaluar la fortaleza de esta recuperación.

Si el precio logra superar los 4.589 puntos, podría extender el movimiento alcista hacia su siguiente punto pivote de mayor relevancia, ubicado en los 4.724 puntos. En cambio, un rechazo en esta zona y la persistencia del precio por debajo de esa resistencia podrían reactivar la presión bajista, con un soporte más relevante en torno a los 4.300 puntos.

🔹 Punto Clave: 4.589

🔺 Escenario Alcista: 4.724

🔻 Escenario Bajista: 4.300

Fuente: xStation5

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "