Los índices europeos cerraron la sesión de hoy al alza. El FTSE y el CAC 40 registraron ligeras subidas, mientras que el DAX de Alemania subió más del 0,5 %. En EE. UU., los índices bursátiles están limitando la caída provocada por los datos del IPC de enero, que fueron superiores a lo esperado. Sin embargo, el Dow Jones sigue bajando un 0,4 %, el S&P 500 pierde casi un 0,2 %, mientras que el Nasdaq 100 opera estable.

- Los datos de inflación en EE. UU. sorprendieron fuertemente a los mercados, generando preocupación por un posible retraso en los recortes de tasas de la Reserva Federal:

-

IPC de EE. UU. interanual de enero: 3,0 % (Pronóstico: 2,9 %, Anterior: 2,9 %)

-

IPC mensual de EE. UU.: 0,5 % (Pronóstico: 0,3 %, Anterior: 0,4 %)

-

IPC subyacente interanual: 3,3 % (Pronóstico: 3,1 %, Anterior: 3,2 %)

-

IPC subyacente mensual: 0,4 % (Pronóstico: 0,3 %, Anterior: 0,2 %)

-

-

Las alzas iniciales se revirtieron debido a la fortaleza del índice del dólar estadounidense, que ahora opera estable, ya que los inversores descontaron una menor probabilidad de una guerra comercial tras comentarios de la Casa Blanca. Una declaración del Departamento de Asuntos Exteriores de Irlanda, que proporcionó actualizaciones positivas sobre conversaciones entre altos funcionarios de la UE y EE. UU., impulsó al EUR/USD. Tras una caída inicial del 0,5 %, el par rebotó casi un 0,4 % hasta aproximadamente 1,04.

-

Después de los datos de inflación de EE. UU., el mercado ahora espera recortes de tasas de la Reserva Federal solo hacia finales de 2025, en contraste con previsiones anteriores, que los anticipaban para septiembre de 2025. El rendimiento de los bonos del Tesoro a 10 años subió más de 9 puntos básicos hasta el 4,63 %, mientras que los rendimientos a 2 años aumentaron en 7 puntos básicos hasta el 4,36 %.

-

Las acciones de grandes empresas de defensa como Lockheed Martin y General Dynamics están cayendo hoy, extendiendo las ventas recientes. Los inversores están valorando una mayor probabilidad de un acuerdo de paz en Ucrania después de que Donald Trump mantuviera conversaciones telefónicas con Zelensky y Putin, lo que indica que podrían darse negociaciones pronto.

-

SMCI sube alrededor de un 5 % tras previsiones optimistas para 2026, junto con garantías de que los informes financieros pendientes se publicarán a tiempo. El Nasdaq extendió el plazo de presentación de informes de la compañía hasta el 25 de febrero.

-

El petróleo Brent (OIL) cae más del 2 % después de que los datos semanales de inventarios de crudo superaran las expectativas. Según el informe de la EIA, las existencias aumentaron en 4,07 millones de barriles (frente a un pronóstico de 3 millones de barriles). Los contratos de gas natural experimentaron ligeras subidas, con un alza del 1,5 %.

-

En los mercados de metales preciosos, los precios rebotaron en la segunda mitad de la sesión tras los movimientos volátiles desencadenados por los datos de inflación. El oro cayó más del 1 % en su punto más bajo, pero ha vuelto a superar los 2.900 dólares. La plata sube más del 1,3 %, mientras que el platino gana un 0,7 %. El paladio es el peor desempeño, con una caída de cerca del 0,5 %.

-

Entre las materias primas agrícolas, los futuros de algodón ICE registraron las mayores subidas, mientras que los futuros de soja CBOT sufrieron las mayores caídas, bajando casi un 2 %.

-

El sentimiento en el mercado de criptomonedas ha mejorado ligeramente tras la caída del dólar. Bitcoin revirtió su caída anterior y ahora cotiza nuevamente por encima de los 97.000 dólares. Polkadot y Binance Coin lideran las alzas entre las principales criptomonedas, subiendo un 8 % y un 6 %, respectivamente.

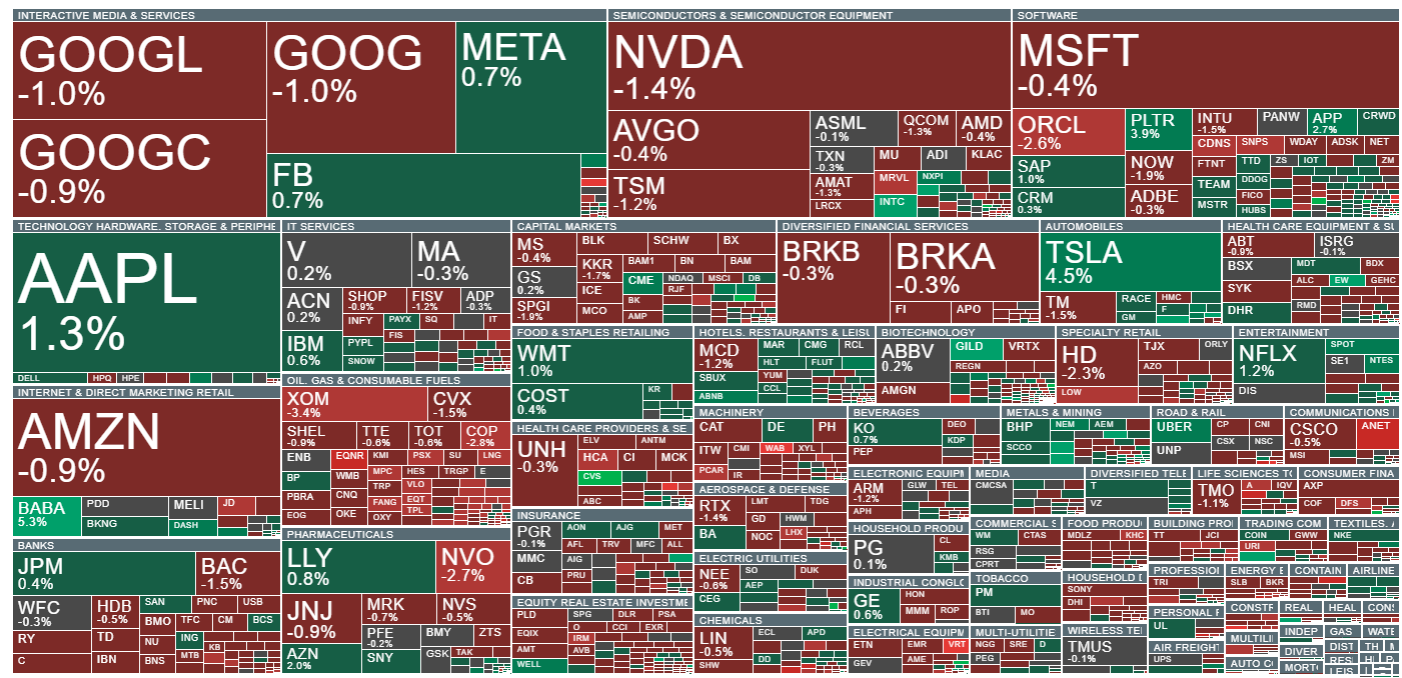

Las acciones tecnológicas están registrando fuertes alzas, lideradas por Tesla y los ADRs de Alibaba. En el sector de semiconductores, Intel destaca con un rendimiento superior, mientras que en software, Palantir, Salesforce y Applovin se encuentran entre los principales ganadores.

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "