- Los sólidos datos del mercado laboral están respaldando al dólar.

- El mercado descuenta por completo una subida de tipos del BCE esta semana.

- La situación en Oriente Medio sigue siendo incierta.

- El USD/JPY supera la barrera de los 160, aumentando la probabilidad de una intervención del Banco de Japón.

- El peso colombiano gana terreno tras las elecciones, mientras que el won cae con fuerza en medio de una venta masiva en el índice KOSPI.

- Los sólidos datos del mercado laboral están respaldando al dólar.

- El mercado descuenta por completo una subida de tipos del BCE esta semana.

- La situación en Oriente Medio sigue siendo incierta.

- El USD/JPY supera la barrera de los 160, aumentando la probabilidad de una intervención del Banco de Japón.

- El peso colombiano gana terreno tras las elecciones, mientras que el won cae con fuerza en medio de una venta masiva en el índice KOSPI.

El informe de nóminas no agrícolas (NFP) del viernes no decepcionó. Los datos superaron incluso las previsiones más optimistas, señalando que la situación en el mercado laboral estadounidense efectivamente se está estabilizando. Esto favorece al ya sólido sector más restrictivo dentro del FOMC. Los mercados ahora descuentan por completo una subida de los tipos de interés en Estados Unidos antes de que finalice el año. Esta reevaluación de expectativas fue el principal motor detrás del fortalecimiento del dólar durante la última semana.

Poco se ha resuelto respecto a la situación en Oriente Medio. Los mercados siguen reaccionando con fuerza a los titulares de prensa, pero carecen de una dirección clara. A modo de resumen: durante el fin de semana fuimos testigos de ataques mutuos entre Israel e Irán, mientras que hoy el presidente Trump anunció un alto el fuego temporal entre las partes, lo que mejoró ligeramente el sentimiento del mercado.

Cualquier noticia procedente de Teherán aún podría dejar una huella significativa en los tipos de cambio. El presidente Trump probablemente querría anunciar un acuerdo entre las partes lo antes posible, especialmente porque el Mundial de Fútbol —coorganizado por Estados Unidos y seguido por miles de millones de espectadores en todo el mundo— comienza el jueves. Sin embargo, existen pocas señales de que pueda firmarse un memorando en los próximos días.

El jueves, la atención se dirigirá no solo al Estadio Azteca de Ciudad de México, sino también a Frankfurt am Main, donde la presidenta Lagarde comparecerá tras la decisión de tipos de interés del BCE. Todo indica que el Consejo de Gobierno aprobará una subida de tipos, totalmente descontada por los mercados. La atención se centrará en si la retórica de Lagarde se inclina más hacia los datos de crecimiento que apuntan al estancamiento o hacia las preocupaciones relacionadas con la inflación.

La publicación de los datos de inflación de Estados Unidos del miércoles podría resultar igualmente importante. La lectura subyacente, por ser menos volátil, despertará especial interés, ya que debería ayudar a determinar el grado de transmisión de los mayores precios de las materias primas energéticas al resto de sectores de la economía.

Dólar estadounidense (USD)

Los datos más recientes sugieren que la primera reunión de Kevin Warsh como presidente del FOMC (17 de junio) no será de las más sencillas. Actualmente resulta difícil creer que pueda mantener su convicción sobre la necesidad de una flexibilización monetaria. Más difícil aún es creer que logrará convencer a otros responsables de política monetaria.

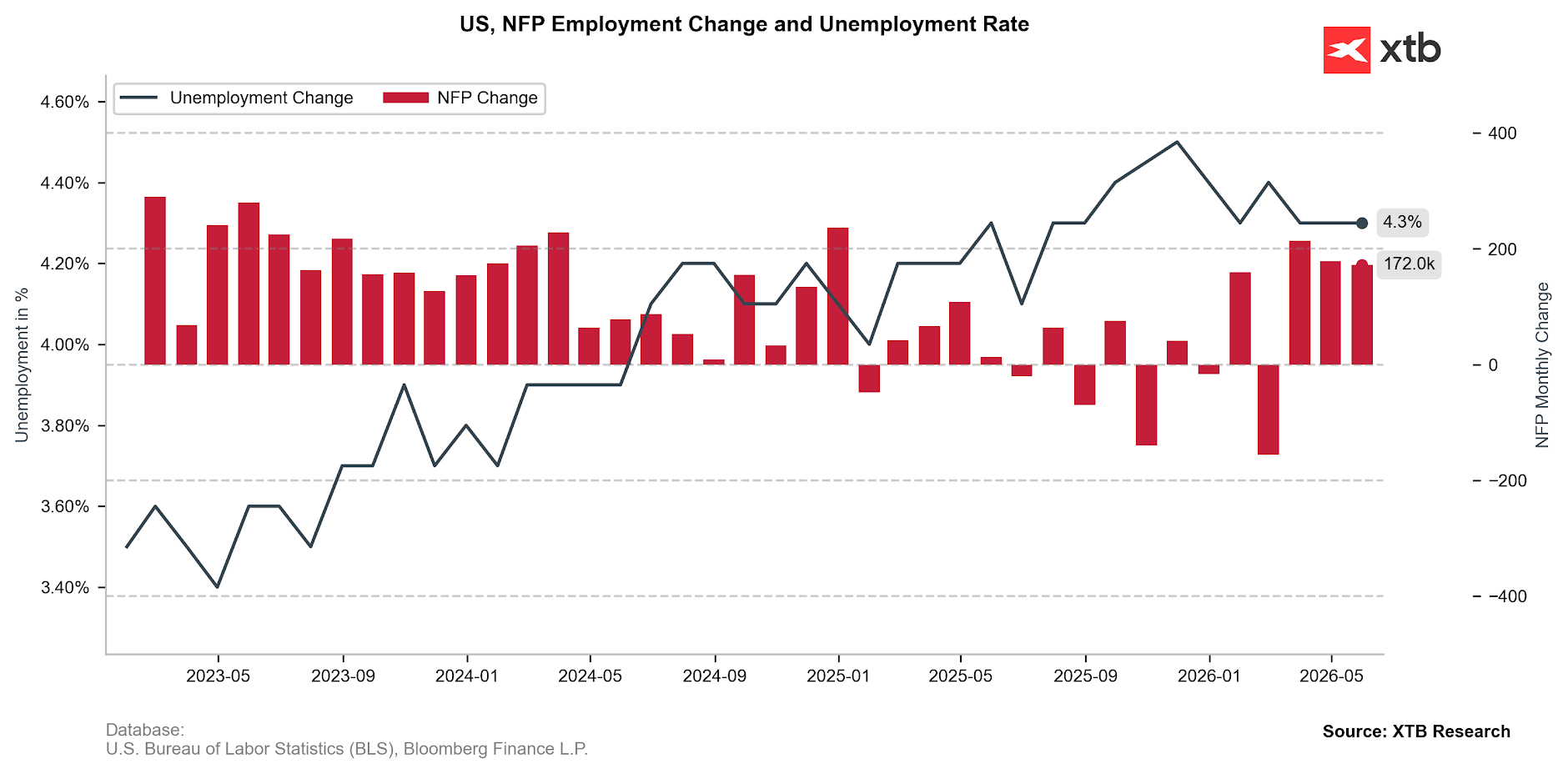

El número de vacantes laborales en Estados Unidos aumentó en 172.000. Este resultado no solo es mejor que el consenso (86.000), sino que supera significativamente incluso las previsiones más optimistas (125.000). El informe encaja perfectamente en el panorama más amplio dibujado por las recientes publicaciones del mercado laboral. Las solicitudes semanales de subsidio por desempleo se mantuvieron cerca de mínimos de varios años, mientras que los datos de ADP y JOLTS sorprendieron al alza, especialmente estos últimos, aunque conviene señalar que presentan un retraso considerable respecto al resto de indicadores.

Figura 1: Variación de las nóminas no agrícolas (NFP) y tasa de desempleo en EE. UU. (2023 - 2026)

Fuente: XTB Research, 08.06.2026

También es coherente con la narrativa de las últimas actas del FOMC: los analistas de la Reserva Federal mostraron que, tras un periodo de enfriamiento, las condiciones del mercado laboral se han “estabilizado”. Incluso entonces, para algunos responsables de política monetaria, esto servía como argumento de que la economía no está al borde de una desaceleración repentina y no necesita el apoyo de un dinero más barato.

Euro (EUR)

Antes de que la atención se desplace al otro lado del Atlántico, nos espera la reunión del BCE. La ausencia de una subida de tipos podría provocar un pequeño terremoto en los mercados, ya que actualmente está completamente descontada. El Consejo de Gobierno no debería sorprender, desplazando el foco hacia la rueda de prensa. La presidenta Lagarde no nos tiene acostumbrados a discursos especialmente emocionantes, manteniendo las orientaciones futuras —es decir, las pistas sobre próximos movimientos— al mínimo.

Lo más probable es que esta vez no sea diferente. Sin embargo, si la retórica enfatiza en mayor medida la debilidad de la economía europea y en menor medida las preocupaciones inflacionarias, la caída del par EUR/USD podría continuar. Algunos informes posteriores procedentes de las ya famosas “fuentes cercanas al BCE” también podrían arrojar algo de luz sobre el sentimiento dentro del Consejo.

Divisas del G10

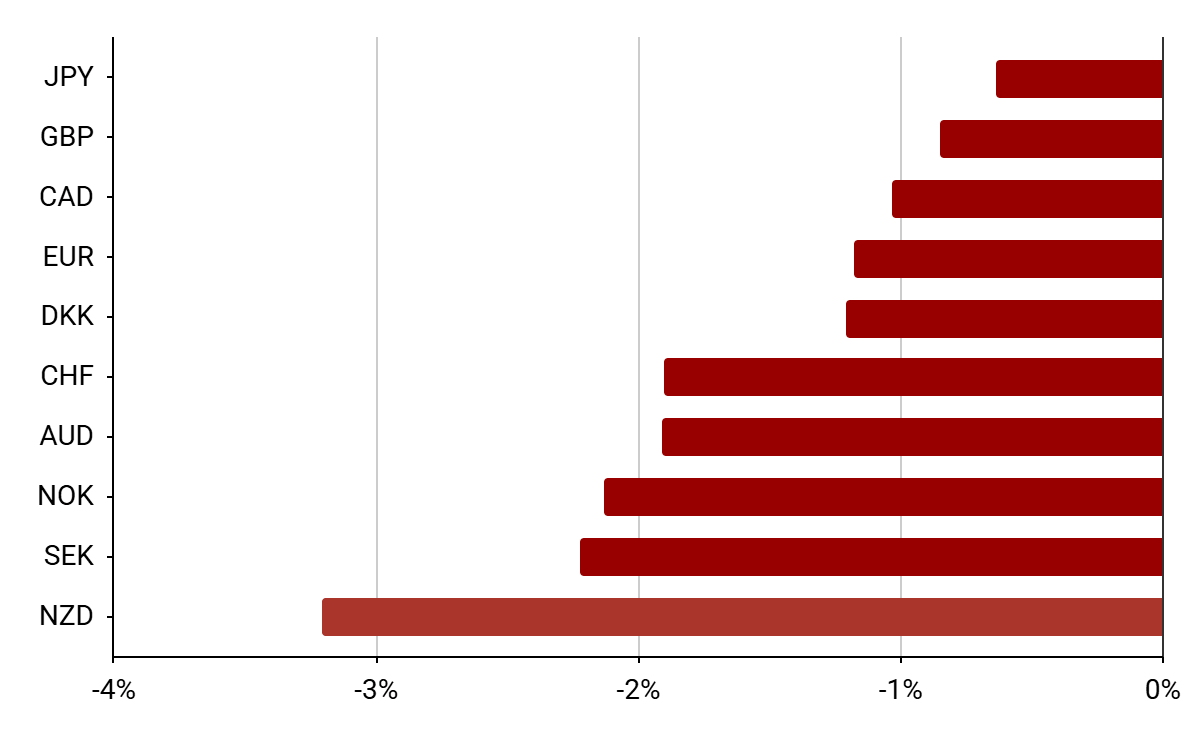

Figura 2: Comportamiento de las divisas del G10 [frente al USD] (29.05 - 05.06)

Fuente: Bloomberg, 08.06.2026

Todas las demás divisas del G10 se debilitaron frente al dólar la semana pasada. Se observó un movimiento relativamente pequeño en el par USD/JPY, pero fue suficiente para situarlo por encima del nivel de 160, considerado por muchos como una especie de barrera psicológica. Esto aumenta la probabilidad de una nueva intervención del Banco de Japón, aunque, como han demostrado las últimas semanas, existen pocas señales de que pueda proporcionar un alivio duradero al yen. Ese alivio probablemente solo pueda llegar mediante un giro más contundente en la política monetaria.

En el extremo opuesto encontramos al dólar neozelandés, que ha devuelto prácticamente todas las alzas registradas tras la última reunión del Banco de la Reserva de Nueva Zelanda (RBNZ). Sigue viéndose presionado por la elevada incertidumbre geopolítica, que también afecta a otras divisas de beta alta, como la corona sueca y la corona noruega.

Además de la reunión del BCE del jueves, seguiremos de cerca los datos de inflación de China y Noruega del miércoles, la decisión del Banco de Canadá (también el miércoles), así como los datos de PIB y producción industrial del Reino Unido que se publicarán al final de la semana.

Divisas de mercados emergentes (EM)

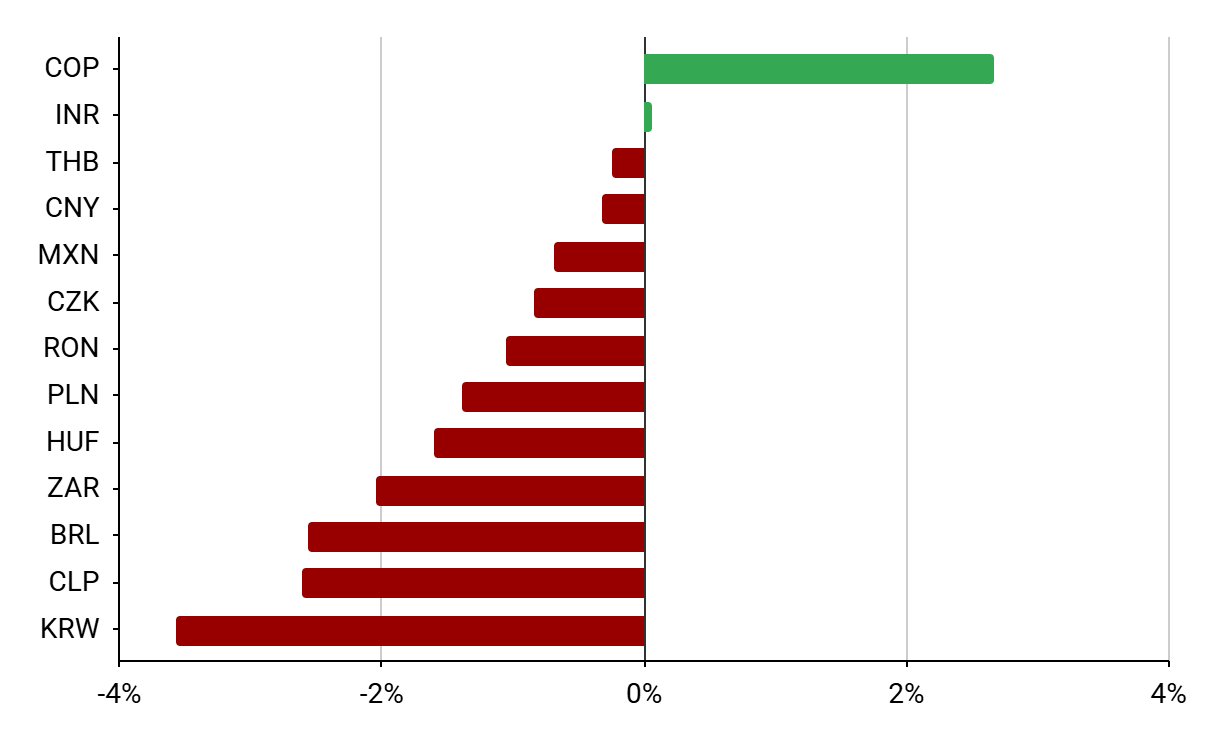

Figura 3: Comportamiento de divisas EM seleccionadas [frente al USD] (29.05 - 05.06)

Fuente: Bloomberg, 08.06.2026

El peso colombiano termina la semana en lo más alto de la clasificación. Como escribimos la semana pasada, los mercados reaccionaron de forma extremadamente positiva al sorprendentemente sólido desempeño del candidato de derecha Abelardo de la Espriella en la primera vuelta de las elecciones presidenciales. Los inversores lo consideran el favorito indiscutible para ganar la segunda vuelta prevista para el 21 de junio.

En el otro lado, como era de esperar, se situaron las divisas de los países más expuestos a un cierre prolongado del estrecho de Ormuz: el real brasileño, el rand sudafricano y el florín húngaro. Debido a la caída de los precios del cobre, el peso chileno también mostró un comportamiento inferior.

El mayor perdedor resultó ser el won surcoreano, que sufre no solo por el deterioro del sentimiento inversor debido a la falta de avances significativos en las negociaciones entre Irán y Estados Unidos, sino también por la toma de beneficios en la renta variable coreana por parte de inversores extranjeros. Tanto la magnitud de la subida del índice KOSPI en 2026, que supera el 70% incluso considerando la caída de más del 8% registrada hoy, como la reciente aparición de contratos apalancados sobre acciones individuales (Samsung y SK Hynix, que representan el 50% del índice), exponen al mercado bursátil coreano a una volatilidad significativa. Por ello, dicha volatilidad también podría acompañar al won.

—

Michał Jóźwiak, Analista de Mercados Financieros en XTB

Análisis del café: cosecha récord en el papel, inventarios mínimos en el mercado físico

⬆️El petróleo vuelve a superar los 88 USD

¿Funcionó la intervención? El USD/JPY ya recuperó el 50% de la caída

Previa IPC de EE. UU.: ¿será suficiente una inflación más baja para frenar una subida de tasas en septiembre?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "