- Las aerolíneas europeas reaccionan con fuerza al alivio en el petróleo y a la expectativa de una reapertura más ordenada de Ormuz, impulsando una recuperación rápida del sector en bolsa.

- La caída del crudo mejora la percepción sobre márgenes y demanda de cara al verano, aunque el jet fuel sigue elevado y las coberturas retrasan parte del beneficio en resultados.

- El rebote del sector tiene fundamento, pero sigue dependiendo de que Oriente Medio no vuelva a tensionar el mercado energético y de que el petróleo mantenga una trayectoria más estable.

- Las aerolíneas europeas reaccionan con fuerza al alivio en el petróleo y a la expectativa de una reapertura más ordenada de Ormuz, impulsando una recuperación rápida del sector en bolsa.

- La caída del crudo mejora la percepción sobre márgenes y demanda de cara al verano, aunque el jet fuel sigue elevado y las coberturas retrasan parte del beneficio en resultados.

- El rebote del sector tiene fundamento, pero sigue dependiendo de que Oriente Medio no vuelva a tensionar el mercado energético y de que el petróleo mantenga una trayectoria más estable.

El mercado ya ha dado una primera respuesta: sí, y con ganas. En Europa, el alivio en el crudo provocó una reacción inmediata en bolsa, con subidas muy fuertes en el sector y con nombres como Air France-KLM llegando a dispararse cerca del 10%, mientras Lufthansa, IAG, easyJet y Ryanair también rebotaban con claridad. La lógica es bastante simple: cuando el mercado empieza a descontar un petróleo menos agresivo y una reapertura parcial o más ordenada de Ormuz, las aerolíneas son de las primeras en respirar. Pero una cosa es el primer recuperación bursátil y otra muy distinta afirmar que el problema ya está resuelto.

El petróleo da alivio al sector aéreo

El motivo por el que el mercado ha reaccionado así no está solo en el Brent. Está en la sensación de que, por primera vez en semanas, el escenario deja de ser uno de puro deterioro. Si el Brent y el WTI cae, como ocurrió en el movimiento más reciente, el mercado deja de valorar un encarecimiento ininterrumpido del combustible y empieza a poner en precio algo más útil para las aerolíneas: visibilidad. Y en este sector, la visibilidad sirve mucho. sirve para márgenes, política comercial y vale para que el inversor deje de mirar el verano como una amenaza y vuelva a mirarlo como una campaña de beneficios.

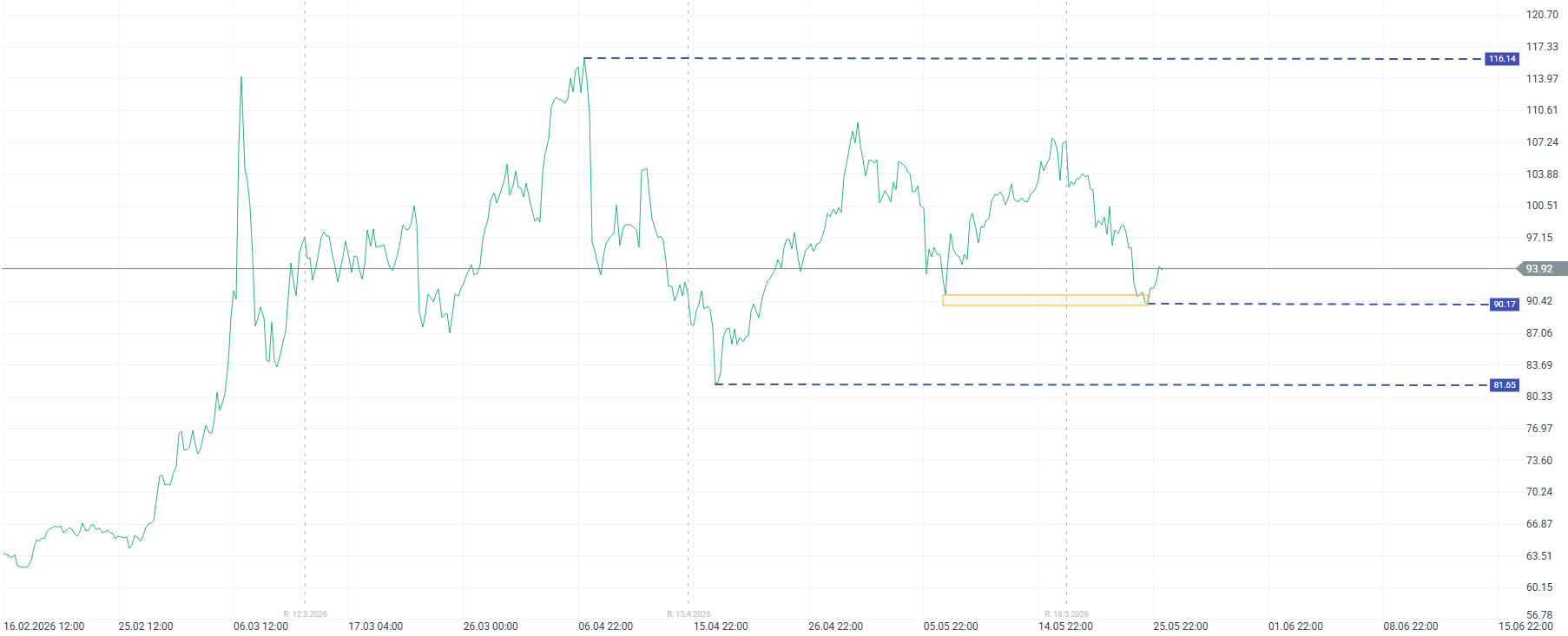

Fuente: xStation5

Ahora bien, la cuenta de resultados de una aerolínea no depende del Brent, sino del jet fuel. Y ahí el cuadro mejora, sí, pero todavía no se ha normalizado. El combustible de aviación en Europa ha corregido aproximadamente un 23% desde los máximos de comienzos de abril, pero sigue todavía muy por encima de los niveles previos al conflicto. Eso significa que el mercado está celebrando un alivio real, no una vuelta a la normalidad. El sector sale de la zona de pánico, pero no entra todavía en una zona cómoda.

El impacto de las coberturas de combustible

Ese matiz importa mucho porque el mercado tiende a simplificar demasiado la historia. Petróleo abajo no significa automáticamente márgenes disparados. Entre una cosa y otra están las coberturas. easyJet reconoció esta semana que tiene cubierto alrededor del 72% de su combustible, mientras otras compañías europeas llegaron a esta fase también con protección relevante. Eso amortigua el golpe cuando el combustible sube con fuerza, pero también retrasa el beneficio cuando cae. Dicho de otra manera, la mejora existe, pero no toda se va a notar mañana por la mañana en la cuenta de resultados.

Lo que sí cambia rápido es la percepción del mercado. Y ahí la reacción de las acciones tiene sentido. Las aerolíneas son uno de esos sectores en los que el mercado se anticipa bastante más a la mejora del margen que a su materialización. Si el combustible deja de empeorar y el verano no se tuerce en reservas o demanda, el inversor empieza a recalcular beneficios antes de que la mejora aparezca del todo en los números. Por eso el rebote puede ser fuerte incluso cuando el jet fuel sigue alto. El mercado no compra el coste actual; compra la posibilidad de que el peor tramo ya haya pasado.

IAG y Ryanai, las favoritas del sector

Además, hay una lectura sectorial interesante que varias casas llevan tiempo defendiendo. Barclays ha mostrado preferencia por IAG y Ryanair dentro del sector europeo, apoyándose en la idea de que los costes energéticos elevados no solo han castigado márgenes, sino que también están reforzando la posición relativa de las aerolíneas más disciplinadas, con mejor balance y mayor capacidad para aguantar. Si esa lectura era válida con combustible caro, lo es aún más si el combustible empieza a suavizarse. Porque en ese caso las compañías fuertes no solo sobreviven mejor, sino que además son las primeras en monetizar el alivio.

El riesgo sigue estando en Oriente Medio

Tampoco conviene olvidar que el mercado sigue mirando a Oriente Medio con una mezcla de esperanza y desconfianza. Ese es el punto débil del rebote. Si las conversaciones avanzan, el petróleo puede seguir relajándose y las aerolíneas tendrían bastante margen para seguir recuperando terreno. Pero si el mercado se ha precipitado en descontar una distensión demasiado rápida, el crudo puede volver a girarse al alza con la misma violencia con la que ha corregido. Y ahí el sector volvería a entrar en un régimen mucho más nervioso. No por falta de combustible inmediata, el propio sector ha insistido en que no espera interrupciones graves en verano, sino por presión renovada sobre costes y márgenes.

Hay además una forma bastante útil de poner esto en perspectiva. Mientras el WTI no supere el gran máximo de cierre del 7 de abril, puede defenderse que la fase más aguda de la crisis energética ha quedado atrás. No significa que el riesgo haya desaparecido. Significa que el mercado, de momento, no está validando un nuevo tramo explosivo del petróleo. Y para las aerolíneas eso es suficiente para que cambie la narrativa. No necesitan petróleo barato para subir. Les basta con que el mercado deje de pensar en petróleo descontrolado.

La demanda también es clave

La parte menos visible, pero igual de importante, está en la demanda. Cuando el combustible sube mucho, muchas aerolíneas intentan trasladar parte del golpe al billete. Si ahora el coste energético baja algo y la demanda sigue razonablemente firme, el sector gana por los dos lados: menos presión en combustible y mejor posibilidad de sostener yields. Esa es la combinación que de verdad hace daño al consenso bajista. El combustible caro castiga; el combustible estabilizado con demanda estable multiplica.

Por eso el rebote de las aerolíneas no es absurdo ni superficial. Tiene base. Lo que sería excesivo es pensar que una caída puntual del petróleo resuelve por sí sola todo el problema. La mejora existe, pero todavía depende demasiado de titulares, de Ormuz y de que el jet fuel siga corrigiendo sin que el mercado vuelva a entrar en pánico. Aun así, el movimiento reciente deja una idea bastante clara: en cuanto el petróleo afloja un poco, las aerolíneas recuerdan muy deprisa por qué pueden ser de los sectores más sensibles al alivio y, al mismo tiempo, de los más violentos cuando el mercado empieza a creer que lo peor quizá ya no esté por venir, sino detrás.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Resumen diario: alivio en los mercados globales 🎢 El petróleo cae un 8% 🚨

Cacao se dispara por menor producción prevista en Ghana: ¿nuevo rally de oferta o rebote técnico?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "