- Europa abre en rojo y la tensión en Oriente Medio vuelve a ser el principal catalizador de volatilidad

- El petróleo sube y los rendimientos repuntan mientras Trump prepara una reunión clave en la Situation Room

- China decepciona con datos muy débiles y sin estímulos, añadiendo presión al sentimiento global

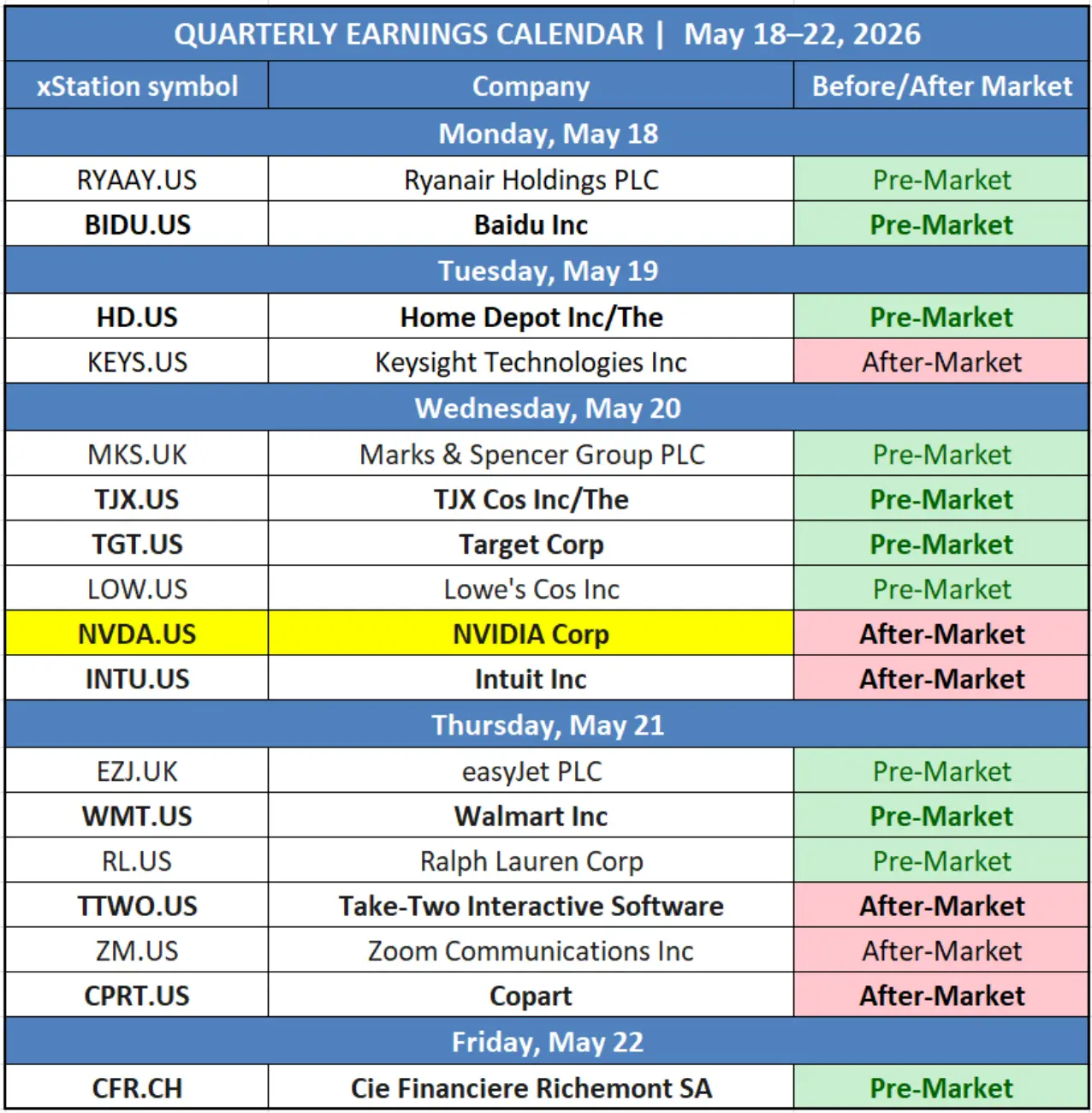

- Semana crítica de resultados: NVIDIA domina la agenda y marcará el tono del mercado

- Europa abre en rojo y la tensión en Oriente Medio vuelve a ser el principal catalizador de volatilidad

- El petróleo sube y los rendimientos repuntan mientras Trump prepara una reunión clave en la Situation Room

- China decepciona con datos muy débiles y sin estímulos, añadiendo presión al sentimiento global

- Semana crítica de resultados: NVIDIA domina la agenda y marcará el tono del mercado

Los primeros minutos de la sesión del lunes en los mercados europeos muestran caídas moderadas en la mayoría de los índices bursátiles, algo que los futuros ya anticipaban. El Dax 40 retrocede un 0,39%, mientras que el EuroStoxx 50 cae un 0,62%. Los inversores siguen muy atentos a las novedades sobre el conflicto en Oriente Medio, que continúa siendo el principal motor de volatilidad. Trump ha advertido a Irán de que “el reloj está corriendo”, y para el martes está prevista una reunión en la Situation Room. En segundo plano, la temporada de resultados del primer trimestre gana protagonismo, con NVIDIA como foco absoluto este miércoles.

¿Qué podemos esperar de la sesión de hoy y del resto de la semana?

Trump celebrará el martes una reunión en la Situation Room con sus principales asesores de seguridad nacional para evaluar el estancamiento de las negociaciones con Irán y considerar posibles acciones militares. Cualquier noticia derivada de este encuentro podría sacudir los mercados, especialmente el petróleo, que ya sube cerca de +1,9%, hasta los 107,50 USD/barril para el WTI.

El enfrentamiento con Irán es el catalizador principal de la semana. Trump escribió en Truth Social que “no quedará nada” si Irán no actúa con rapidez, y las conversaciones de paz están claramente bloqueadas. Un ataque con drones contra una instalación nuclear en los Emiratos Árabes Unidos impulsó aún más los precios del petróleo y los rendimientos de los bonos. Los Treasuries a 10 años subieron hasta el 4,631%, su nivel más alto desde febrero de 2025, mientras que los bonos a 30 años alcanzaron un máximo anual del 5,159%.

Los datos débiles de China para abril también están pesando sobre el sentimiento:

-

las ventas minoristas crecieron solo un 0,2% interanual (peor dato desde diciembre de 2022),

-

la producción industrial se desaceleró al 4,1%,

-

la inversión en activos fijos cayó un 1,6%.

Todo ello por debajo de las previsiones. Pekín no ha anunciado nuevos estímulos, lo que decepciona a unos mercados que esperaban una respuesta fiscal más contundente.

Una semana clave para los resultados empresariales

NVIDIA publicará sus resultados el miércoles tras el cierre, con un consenso que espera un BPA de 1,78 USD y unos ingresos de 79.000 millones USD, mientras la acción cotiza en máximos históricos (+26,5% en lo que va de año).

El miércoles antes de la apertura será el turno de TJX, Target y Lowe’s, seguidos el jueves por Walmart y Take‑Two Interactive. Será una prueba completa del estado del consumidor estadounidense y de la industria del videojuego.

Antes de la apertura de hoy, Ryanair (RYAAY) y Baidu (BIDU) ya han presentado resultados —estos últimos especialmente relevantes como termómetro del consumo digital y la publicidad en China tras los datos macro débiles. A las 14:00, se publicará la inflación subyacente de Polonia correspondiente a abril.

Principales informes macroeconómicos de la semana

Calendario de resultados empresariales

Cierre de Mercado: el petróleo sube por la incertidumbre, el mercado espera los datos de inflación

¿Sigue siendo momento de Nvidia? La acción que va detrás del mercado en 2026

¿Pueden los bonos frenar al mercado alcista?

Dólar hoy México: ¿Podrá el peso mexicano romper los 17 por dólar?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "