- SpaceX planea salir a bolsa en junio de 2026 con una valoración objetivo de 1,75 billones de dólares, lo que la convertiría en el mayor IPO de la historia, con una captación prevista de entre 40.000 y 80.000 millones de dólares y participación de fondos soberanos e inversores institucionales.

- Musk y ejecutivos clave tendrán acciones Clase B con 10 votos cada una frente a 1 voto de las acciones ordinarias, consolidando un control absoluto que el propio Musk no tuvo en el IPO de Tesla en 2010 y que quiere evitar repetir.

- SpaceX proyecta ingresos de 20.000 millones de dólares en 2026 con un margen EBITDA del 71%, pero cotizaría a 80 veces sus ingresos estimados, valoración que descuenta negocios como centros de datos orbitales que la propia compañía reconoce como tecnología no probada.

- SpaceX planea salir a bolsa en junio de 2026 con una valoración objetivo de 1,75 billones de dólares, lo que la convertiría en el mayor IPO de la historia, con una captación prevista de entre 40.000 y 80.000 millones de dólares y participación de fondos soberanos e inversores institucionales.

- Musk y ejecutivos clave tendrán acciones Clase B con 10 votos cada una frente a 1 voto de las acciones ordinarias, consolidando un control absoluto que el propio Musk no tuvo en el IPO de Tesla en 2010 y que quiere evitar repetir.

- SpaceX proyecta ingresos de 20.000 millones de dólares en 2026 con un margen EBITDA del 71%, pero cotizaría a 80 veces sus ingresos estimados, valoración que descuenta negocios como centros de datos orbitales que la propia compañía reconoce como tecnología no probada.

SpaceX está en proceso de presentar su IPO ante inversores esta semana en Starbase, Texas, con el objetivo de salir a bolsa en junio de 2026 a una valoración de 1,75 billones de dólares. Si se concreta, superaría el récord histórico de Aramco y convertiría a la empresa de cohetes e inteligencia artificial de Elon Musk en una de las diez compañías públicas más valiosas del mundo desde el primer día de cotización.

Los representantes de la compañía afirman que ya tienen compromisos suficientes para cubrir los entre 40.000 y 80.000 millones de dólares que pretenden captar, con una mezcla de fondos institucionales, fondos soberanos e inversores minoristas, a quienes SpaceX espera asignar más de un tercio de la oferta, por encima del porcentaje habitual en este tipo de operaciones.

La estructura del IPO

El detalle más relevante del prospecto que Reuters revisó esta semana es la estructura de gobierno corporativo. SpaceX saldrá a bolsa con estatus de empresa controlada, lo que bajo las normas de Nasdaq le exime de requerir mayoría de consejeros independientes en el consejo y de tener comités independientes de compensación y nombramientos. Solo estará obligada a contar con un comité de auditoría completamente independiente.

Musk y los ejecutivos clave tendrán acciones Clase B con 10 votos cada una, mientras que los accionistas ordinarios recibirán acciones Clase A con un voto. Ese diseño replica el modelo de Meta Platforms y garantiza que ninguna decisión relevante pueda tomarse en contra de la voluntad de Musk, que ya controlaba aproximadamente el 40% del capital antes de la fusión con xAI en febrero de 2026. La motivación declarada es consolidar desde el inicio el control que Musk no aseguró en el IPO de Tesla en 2010, donde hoy solo tiene alrededor del 18% del capital en una estructura de voto único, lo que le genera la vulnerabilidad de poder ser removido por el consejo, algo que ha expresado públicamente como una de sus principales preocupaciones.

El paquete de compensación para Musk es acorde a la escala de las ambiciones de la compañía. El consejo ya aprobó un esquema de acciones restringidas vinculado a hitos de capitalización de hasta 7,5 billones de dólares, con objetivos que incluyen el establecimiento de una colonia permanente en Marte con al menos un millón de habitantes y la construcción de centros de datos no terrestres capaces de procesar 100 teravatios de cómputo por año. Desde la perspectiva de gobernanza corporativa, la estructura replica y amplifica los problemas que ya generaron controversia en Tesla, incluyendo el paquete de compensación de 56.000 millones de dólares que un juez anuló en 2024 por falta de independencia del consejo.

El negocio

Más allá de las consideraciones de gobernanza, los fundamentales operativos de SpaceX son genuinamente excepcionales. Los ingresos proyectados para 2026 son de 20.000 millones de dólares, con un EBITDA estimado de 14.200 millones, lo que implica un margen del 71%, extraordinario para cualquier empresa de infraestructura tecnológica. Esa rentabilidad es consecuencia directa de la integración vertical de SpaceX que fabrica sus propios cohetes, satélites, antenas terrestres y kits de cliente, capturando margen en cada etapa de la cadena de valor.

El negocio de Starlink es el motor principal, con 9,2 millones de suscriptores al cierre de 2025 y una distribución de ingresos que incluye consumidores residenciales con un 56%, gobierno a través de Starshield con un 16%, y segmentos marítimo, empresarial y de aviación con alrededor del 10% cada uno. La ventaja competitiva de SpaceX en este mercado es estructural, porque sus costos de lanzamiento son significativamente inferiores a los de cualquier competidor, lo que le permite desplegar y mantener su constelación de más de 10.000 satélites en órbita baja a un costo por bit que ningún rival puede igualar hoy.

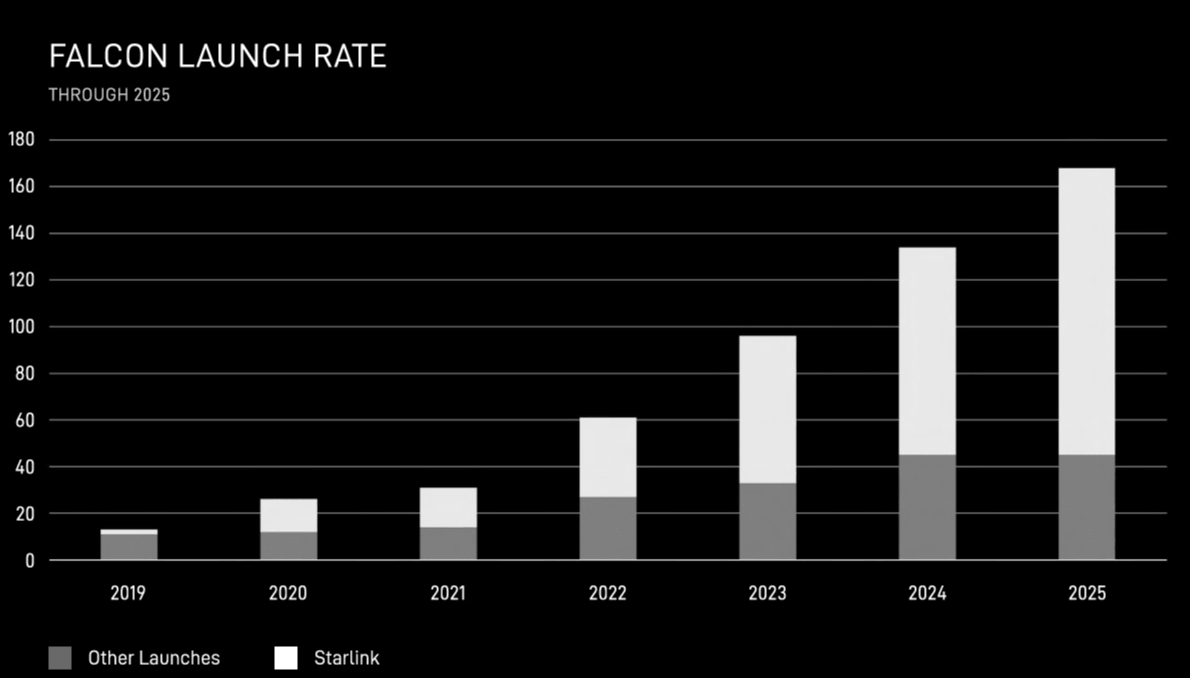

Lanzamientos del cohete Falcon 9 en 2025. Fuente: SpaceX

El cohete Falcon 9, cuyo booster reutilizable aterriza en una barcaza en el océano, ha hecho que los lanzamientos comerciales sean rutinarios, SpaceX realizó 165 lanzamientos comerciales en 2025, más de la mitad de todos los viajes al espacio del año en el mundo. El Starship de tercera generación, totalmente reutilizable incluyendo el vehículo de carga útil, ampliará ese margen competitivo cuando entre en operación regular.

El ecosistema Musk

El IPO de SpaceX no puede analizarse en aislamiento porque Musk gestiona simultáneamente empresas que se superponen, compiten por su tiempo y capital, y potencialmente se fusionarán. La fusión de SpaceX con xAI en febrero de 2026 ya incorporó el negocio de inteligencia artificial al prospecto, incluyendo el acuerdo de esta semana que le da a SpaceX el derecho a adquirir la startup de programación asistida Cursor por 60.000 millones de dólares o pagar 10.000 millones por una colaboración. Ese movimiento, junto con el proyecto Terafab en Austin donde Intel fabricará chips para Tesla, SpaceX y xAI, dibuja un ecosistema de empresas interconectadas donde los conflictos de interés son una certeza, no un riesgo teórico.

La pregunta que los inversores institucionales más sofisticados se están haciendo en privado es si la estructura de gobierno corporativo permite proteger su inversión cuando los intereses de Musk en sus distintas empresas entren en conflicto. Un miembro del consejo de un fondo público que ya tiene posición en Tesla y comprará SpaceX señaló a Forbes que el riesgo material más concreto proviene del historial de gobernanza de la parte xAI del paquete.

Para Tesla, el IPO de SpaceX introduce un riesgo específico, la competencia por el capital y la narrativa Musk. Los inversores que hoy justifican el múltiplo de Tesla de casi 200 veces beneficios proyectados en parte por la prima Musk tendrán, por primera vez, una alternativa directa donde comprar exposición al fundador en un vehículo con fundamentales más sólidos, un entorno competitivo menos presionado y una historia de crecimiento más lineal. Tesla acumula una caída del 17% en lo que va de 2026, y sus ingresos del Q1 2026 de 22.400 millones de dólares, con una utilidad neta de 477 millones, siguen por debajo de los niveles de los tres trimestres anteriores.

La valoración

A 1,75 billones de dólares, SpaceX cotizaría a aproximadamente 80 veces sus ingresos estimados de 2026. Para contexto, ese múltiplo es superior al que tiene Nvidia en su máximo de euforia por la inteligencia artificial. La justificación requiere que negocios todavía no operativos como los centros de datos orbitales, el servicio de telefonía directa al dispositivo y la industrialización lunar aporten ingresos significativos en un horizonte razonable. El propio prospecto de la compañía reconoce que estas iniciativas "están en etapas tempranas, implican complejidad técnica significativa y tecnologías no probadas, y pueden no alcanzar viabilidad comercial".

Lo que el mercado está comprando al precio de IPO no es el negocio de lanzamiento y Starlink de hoy, cuya valoración razonable sería considerablemente inferior, es una opción sobre la economía espacial del próximo cuarto de siglo con el único operador que tiene ventaja de costo estructural, red de satélites desplegada y tecnología de cohetes reusables en escala.

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "