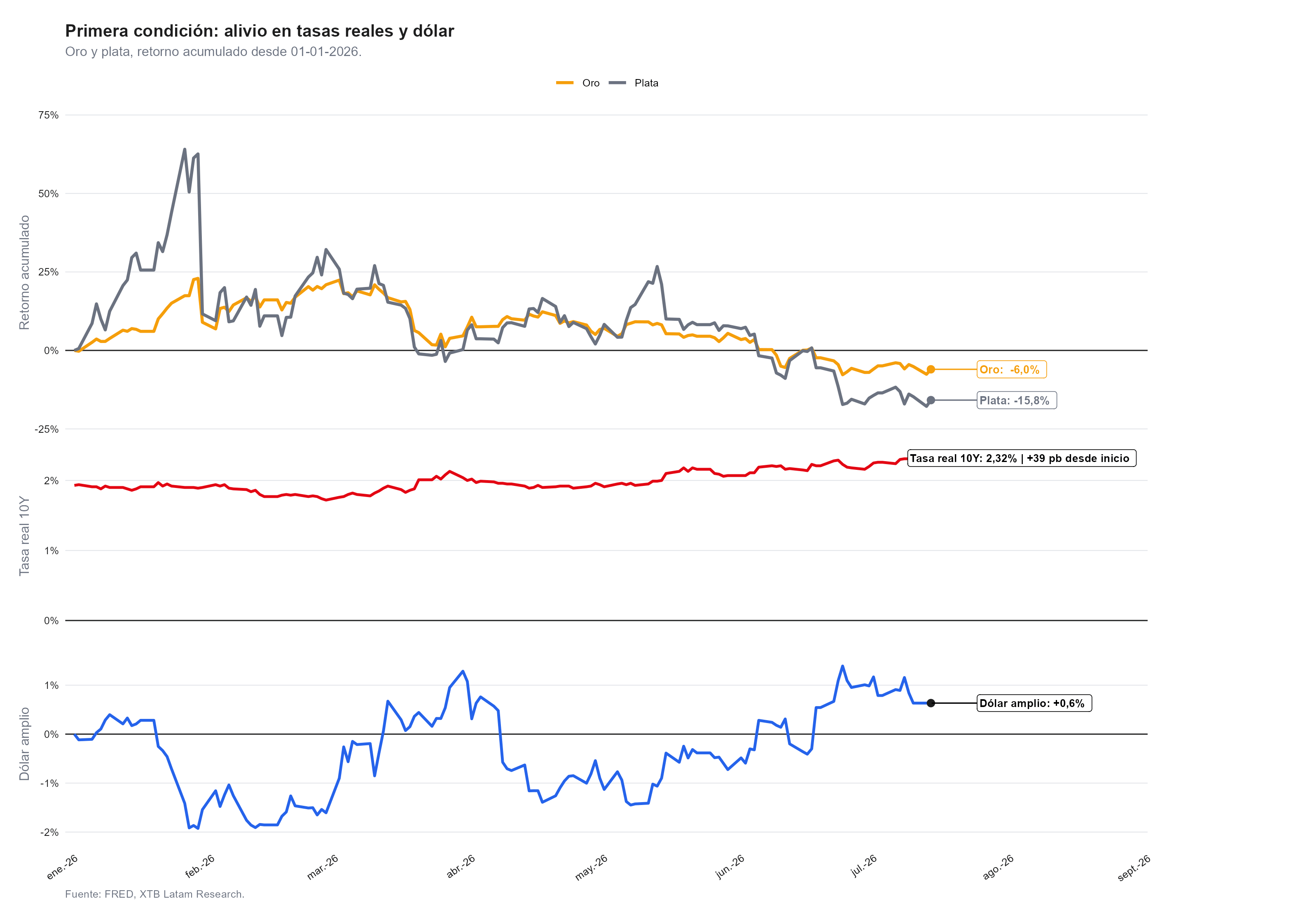

- El entorno macroeconómico aún no favorece un repunte sostenido de los metales preciosos, ya que las tasas reales continúan elevadas y el dólar mantiene fortaleza.

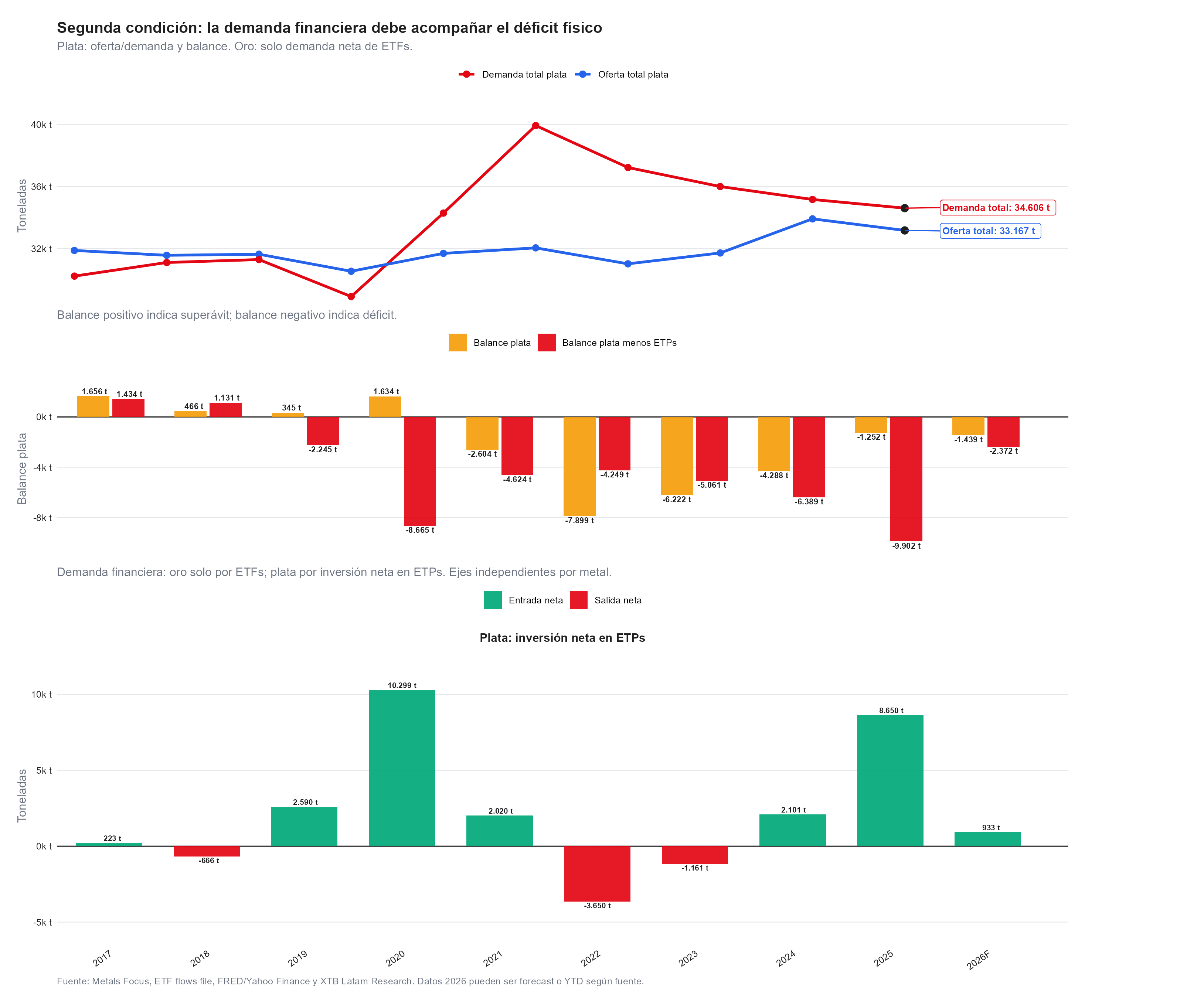

- La plata sigue mostrando un déficit físico en 2026, aunque parte del apoyo proviene de la demanda de inversión y algunos segmentos industriales comienzan a moderarse.

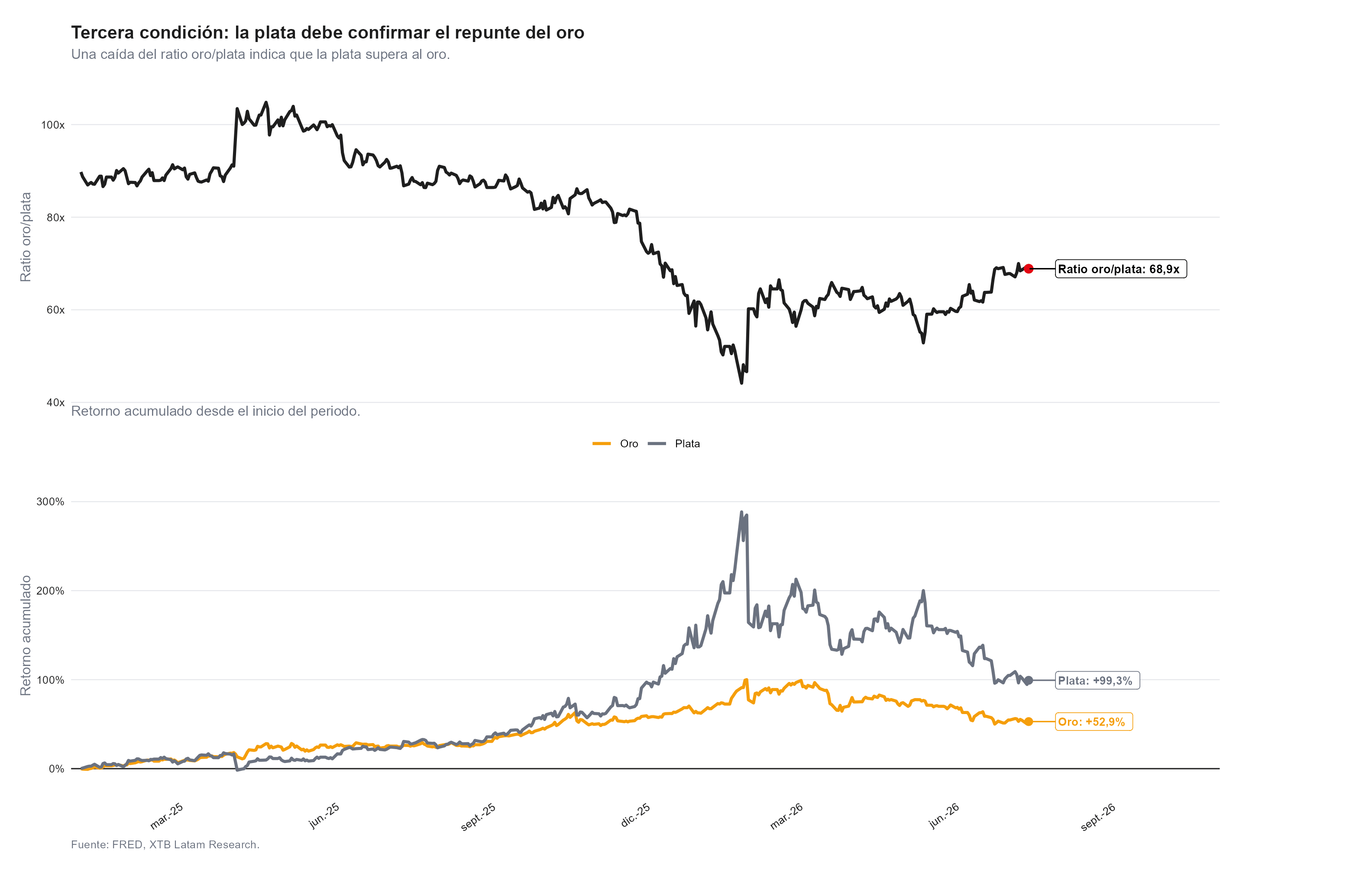

- Una caída adicional del ratio oro/plata sería una señal de que el mercado está confirmando un rally más amplio y no únicamente una búsqueda de refugio en el oro.

- El entorno macroeconómico aún no favorece un repunte sostenido de los metales preciosos, ya que las tasas reales continúan elevadas y el dólar mantiene fortaleza.

- La plata sigue mostrando un déficit físico en 2026, aunque parte del apoyo proviene de la demanda de inversión y algunos segmentos industriales comienzan a moderarse.

- Una caída adicional del ratio oro/plata sería una señal de que el mercado está confirmando un rally más amplio y no únicamente una búsqueda de refugio en el oro.

Durante buena parte de los últimos años, el oro (GOLD) y la plata (SILVER) fueron algunos de los activos con mejor desempeño dentro del universo de materias primas. Sin embargo, después de alcanzar máximos históricos a comienzos de 2026, ambos metales han atravesado una fase correctiva.

Los datos actuales muestran que existen tres condiciones que ayudarían a respaldar un nuevo avance de los metales preciosos. Ninguna garantiza por sí sola un rally, pero la combinación de las tres ofrecería un escenario considerablemente más favorable.

Alivio en las tasas reales y el dólar

El principal obstáculo para el oro y la plata durante 2026 ha sido el entorno macroeconómico. Desde el 1 de enero de 2026, el oro acumula un retorno de -6%, mientras que la plata retrocede -15,8%. Durante el mismo período, la tasa real del bono estadounidense a 10 años aumentó 39 puntos base y el dólar amplio registra un avance de 0,6%.

Tanto el oro como la plata son activos que no generan rendimiento por sí mismos, debido a eso, cuando las tasas reales aumentan, mantener estos metales implica un mayor costo de oportunidad frente a instrumentos de renta fija. Al mismo tiempo, un dólar fuerte suele presionar los precios de las materias primas denominadas en esa moneda.

Actualmente, la tasa real a 10 años se ubica en 2,32%, mientras que el dólar amplio continúa por encima del nivel observado al inicio del año.

Por ello, la primera señal que favorecería un nuevo impulso sería una combinación de tasas reales descendiendo o un debilitamiento del dólar, dos factores que históricamente reducen la presión sobre los metales preciosos.

Que la demanda financiera acompañe el déficit físico

Aunque la evolución del precio suele estar dominada por factores macroeconómicos, los fundamentos del mercado físico siguen siendo relevantes, especialmente para la plata.

Las proyecciones para 2026 muestran que la oferta total alcanzaría 33.167 toneladas, mientras que la demanda total llegaría a 34.606 toneladas. Como resultado, el mercado mantendría un déficit de 1.439 toneladas, ligeramente superior al déficit de 1.252 toneladas registrado en 2025.

Si además se excluyen los flujos hacia ETPs, el balance continúa siendo negativo. El déficit pasaría de 9.902 toneladas en 2025 a 2.372 toneladas en 2026. Aunque la diferencia es considerablemente menor, el mercado seguiría mostrando una demanda superior a la oferta bajo esa medición. Desde el lado de la producción también aparecen algunos elementos de apoyo. La oferta total disminuye desde 33.914 toneladas hasta 33.167 toneladas. La producción minera baja levemente de 26.331 a 26.254 toneladas, mientras que el reciclaje aumenta de 6.145 a 6.571 toneladas.

En la demanda industrial aparecen señales mixtas, porque el consumo industrial total baja desde 20.446 hasta 19.894 toneladas y el segmento fotovoltaico disminuye desde 5.804 hasta 4.698 toneladas, lo que indica que uno de los principales motores de crecimiento de los últimos años ya no aporta el mismo impulso. En contraste, la demanda de monedas y barras aumenta desde 6.770 hasta 8.013 toneladas, compensando parcialmente la caída observada en joyería, platería y aplicaciones solares.

En conjunto, estos datos muestran que el mercado físico continúa relativamente ajustado. Sin embargo, para sostener un movimiento alcista importante sería deseable que ese déficit estuviera acompañado por una recuperación de la demanda financiera, especialmente mediante mayores flujos hacia vehículos de inversión respaldados por plata.

Que la plata confirme el movimiento del oro

Una de las herramientas más utilizadas para evaluar la fortaleza relativa entre ambos metales es el ratio oro/plata. Cuando ese indicador disminuye significa que la plata está superando al oro, algo que normalmente ocurre cuando el mercado desarrolla un movimiento alcista más amplio y con mayor participación de los inversionistas.

Los datos muestran una mejora significativa.

Desde el 1 de enero de 2025, el oro acumula un retorno de 52,9%, mientras que la plata avanza 99,3%. En otras palabras, la plata supera al oro en 46,4 puntos porcentuales durante ese período. Al mismo tiempo, el ratio oro/plata descendió desde 89,8 veces hasta 68,9 veces, lo que representa una caída de 23,3%.

Si esta tendencia continúa, el mercado estaría mostrando una confirmación importante. Un rally liderado únicamente por el oro suele reflejar una búsqueda de activos refugio. En cambio, cuando la plata comienza a ganar mayor protagonismo, normalmente indica que existe una participación más amplia del mercado y una mejora en el apetito por riesgo dentro del universo de los metales preciosos.

¿Qué tendría que ocurrir para un rally más amplio del oro y la plata?

Los datos disponibles sugieren que un escenario verdaderamente favorable dependería de la combinación de tres factores.

- En primer lugar, sería necesario observar tasas reales descendiendo y un dólar perdiendo fortaleza, reduciendo el costo de oportunidad de mantener metales preciosos.

- En segundo lugar, el déficit físico de la plata debería mantenerse, acompañado por una recuperación de la demanda financiera que complemente los fundamentos del mercado.

- Finalmente, una caída adicional del ratio oro/plata confirmaría que la plata vuelve a liderar el movimiento, reforzando la idea de que el impulso ya no depende exclusivamente de la demanda defensiva sobre el oro.

Mientras esas tres condiciones no coincidan al mismo tiempo, es probable que el mercado continúe mostrando episodios de volatilidad. Si terminan alineándose, aumentarían las probabilidades de un nuevo ciclo alcista tanto para el oro como para la plata.

Peso colombiano en máximos de seis años ¿puede seguir fortaleciéndose?

Guerra EE.UU.-Irán: qué impacto tendría en las bolsas de Latam

🔴 S&P 500 y Nasdaq 100: inflación sorprende y vuelve el fantasma de la burbuja .com

Gas natural europeo en máximos de tres meses: ¿puede seguir subiendo?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "