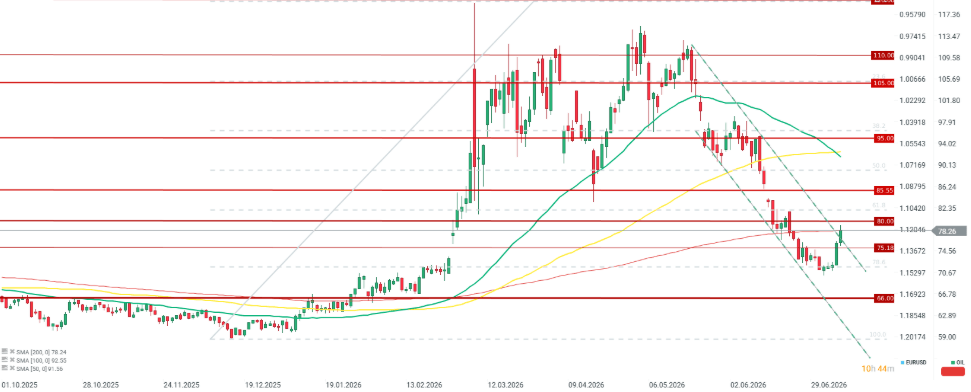

- El precio del petróleo vuelve a probar la zona de los 78 dólares por barril ante la escalada en Oriente Medio

- Donald Trump ha afirmado que el acuerdo de alto el fuego, en esencia, ya no está en vigor.

- La ruptura del acuerdo limita de forma drástica la capacidad de Estados Unidos para garantizar el tránsito seguro de los buques mediante herramientas diplomáticas.

- El precio del petróleo vuelve a probar la zona de los 78 dólares por barril ante la escalada en Oriente Medio

- Donald Trump ha afirmado que el acuerdo de alto el fuego, en esencia, ya no está en vigor.

- La ruptura del acuerdo limita de forma drástica la capacidad de Estados Unidos para garantizar el tránsito seguro de los buques mediante herramientas diplomáticas.

La situación en el mercado del petróleo está dando un giro de 180 grados en menos de un mes. Después de poner a prueba la zona de los 70 dólares por barril para el crudo Brent, actualmente estamos probando la zona de los 78 dólares por barril, y todo indica que la presión alcista sobre el mercado del petróleo podría mantenerse en el corto plazo.

Tras un ataque iraní contra al menos tres buques comerciales en el estrecho de Ormuz, Estados Unidos respondió con un ataque contra decenas de posiciones iraníes relacionadas, entre otras cosas, con la defensa antiaérea. Todo esto ocurre durante las ceremonias fúnebres del líder supremo de Irán, mientras que el propio Donald Trump afirma que el acuerdo de alto el fuego, en esencia, ya no está en vigor. ¿Cuál es la situación actual y qué cabe esperar para los precios del petróleo?

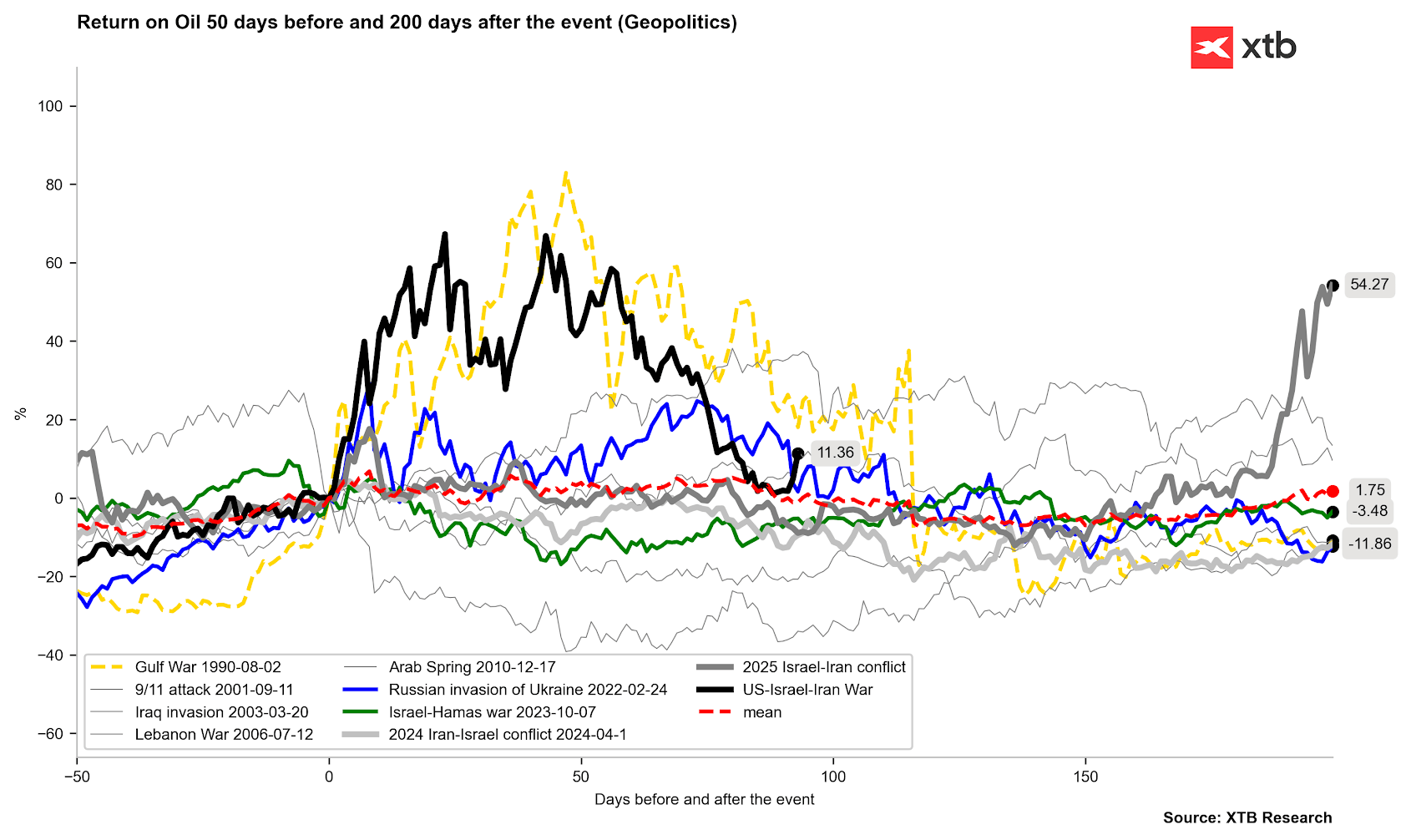

El precio del petróleo vuelve a subir. Como demuestran las situaciones de 1990 y 2022, incluso en los próximos meses, la situación puede ser bastante volátil, aunque la historia no indica que en tal caso vayamos a volver al punto álgido del conflicto.

Cronología de la escalada en Oriente Medio: ¿cómo se produjo la ruptura del memorando?

Esta es la secuencia exacta de los acontecimientos que condujeron a la actual escalada del conflicto:

-

Firma del memorando: El mes pasado, Estados Unidos e Irán alcanzaron un acuerdo temporal de 60 días. Este garantizaba el paso seguro y libre de tasas para los buques que transitaran por el estrecho de Ormuz, a cambio de una suspensión temporal de las sanciones estadounidenses sobre el petróleo iraní y del inicio de conversaciones sobre el programa nuclear de Teherán.

-

Ataque iraní contra buques comerciales (inicio de la escalada): Irán incumplió los términos del acuerdo al atacar tres embarcaciones comerciales que navegaban por el estrecho de Ormuz, entre ellas un buque cisterna que transportaba gas natural licuado (GNL).

-

Represalia de Estados Unidos: En respuesta a la agresión contra los buques comerciales, las fuerzas estadounidenses llevaron a cabo un ataque masivo de represalia, alcanzando más de 80 objetivos en territorio iraní. Washington también restableció de inmediato las sanciones sobre el comercio de petróleo iraní.

-

Contraataque iraní: Teherán respondió con una nueva oleada de ataques, esta vez dirigidos contra objetivos en Baréin y Kuwait.

-

Fin oficial de la tregua: Durante la cumbre de la OTAN celebrada en Ankara, Donald Trump puso fin a cualquier especulación al declarar ante los periodistas que el alto el fuego había terminado ("por lo que a mí respecta, se acabó"). El presidente criticó duramente a las autoridades iraníes, calificándolas de "escoria" y de "mentirosas", lo que prácticamente elimina las posibilidades de un rápido regreso a la vía diplomática.

Reacción del mercado: regreso del "factor guerra" impulsa el precio del petróleo

El impacto geopolítico se trasladó de inmediato a la cotización del oro negro. El Brent, que en las últimas semanas había venido abaratándose de forma gradual gracias a las expectativas de desescalada, registró un fuerte repunte:

-

El precio del petróleo Brent subió hoy más de un 3 %, poniendo a prueba la zona de los 78 dólares por barril. Desde el inicio de la actual escalada, el precio acumula un aumento cercano al 10 %.

-

El petróleo estadounidense WTI avanzó en una proporción similar, llegando incluso a alcanzar los 75 dólares por barril.

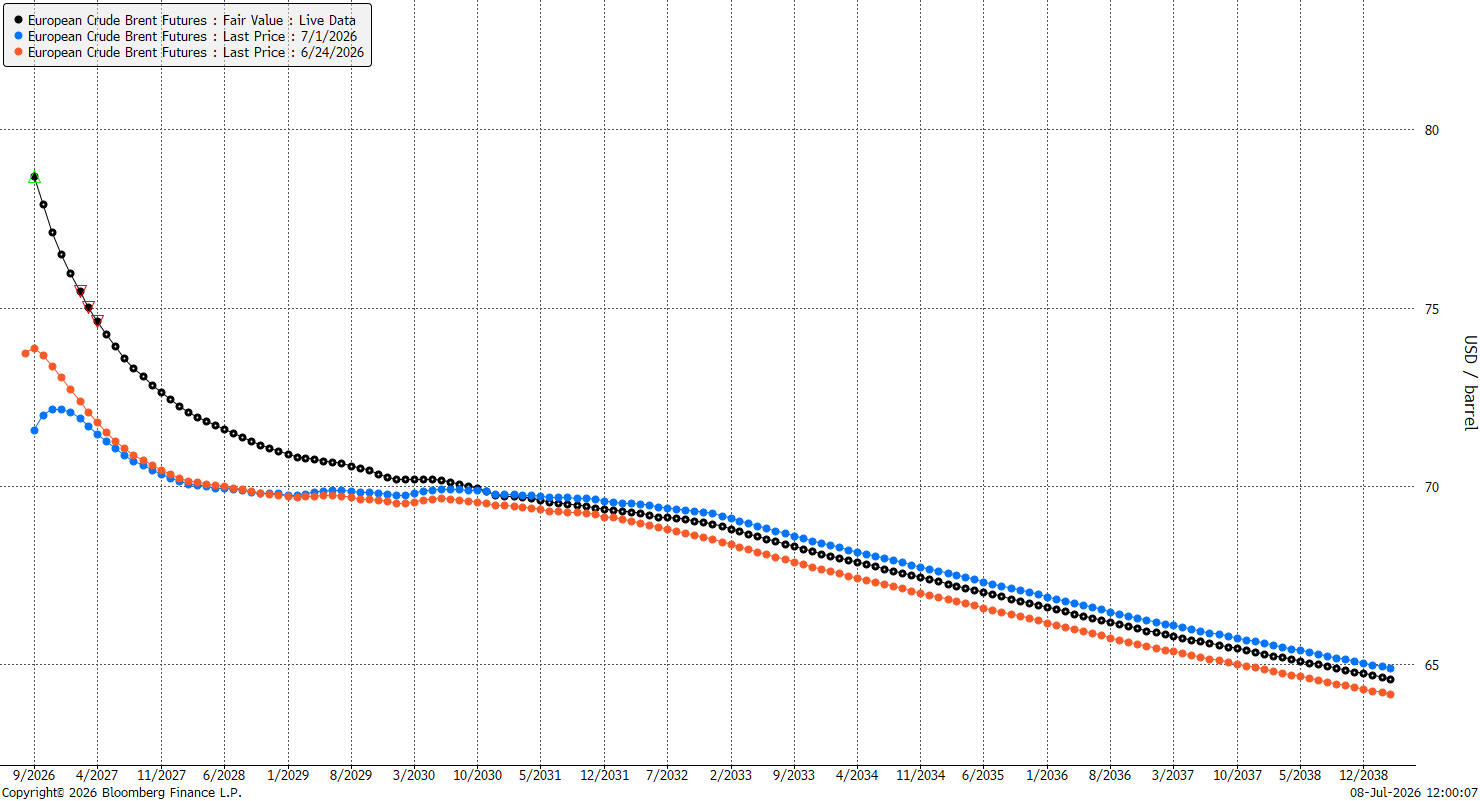

Al observar el gráfico siguiente, puede apreciarse con claridad la anatomía de este choque de mercado. Las curvas forward anteriores, correspondientes al 24 de junio (línea naranja) y al 1 de julio (línea azul), reflejaban un descenso gradual de los precios en los contratos con vencimientos más próximos (el tramo corto de la curva), cuando los inversores todavía confiaban en una resolución pacífica del conflicto.

En cambio, la curva actual (línea negra) muestra un desplazamiento vertical y muy pronunciado al alza en los precios de los contratos con entrega en los próximos meses. También se observa un claro ensanchamiento de los diferenciales entre vencimientos (calendar spreads), aunque estos siguen situándose por debajo de 1 dólar. Esta marcada estructura de backwardation demuestra que el mercado está pagando una elevada prima por el suministro inmediato de crudo, ante el temor de un bloqueo físico de los abastecimientos.

Resulta interesante que, apenas unos días antes, se había observado con frecuencia la formación de una estructura de contango en el tramo corto de la curva, hasta finales de este año, impulsada por la aceleración de las entregas de crudo procedentes del golfo Pérsico.

La curva forward actual vuelve a mostrar una pronunciada estructura de backwardation, cuando hace apenas una semana incluso se observaba una situación de contango en el tramo corto de la curva.

La cuestión clave que se plantea ahora es la siguiente: ¿ha regresado el factor guerra?. La respuesta es, sin duda, afirmativa, aunque con Donald Trump puede esperarse prácticamente cualquier cosa. No obstante, la escalada ya ha alcanzado tal magnitud que la presión alcista sobre los precios podría mantenerse incluso sin nuevas declaraciones por parte de ninguno de los dos bandos.

¿Dónde fueron atacados los buques?

Los informes disponibles indican que tres buques comerciales fueron atacados directamente mientras transitaban por el estratégico estrecho de Ormuz. Aunque los comunicados oficiales no precisan por el momento las coordenadas exactas del ataque —es decir, si este tuvo lugar en aguas territoriales de Omán o de Irán—, esta distinción resulta de gran importancia para la navegación marítima.

Desde el punto de vista geográfico, el estrecho de Ormuz es extremadamente angosto y las rutas marítimas internacionales designadas, tanto de entrada como de salida, discurren mayoritariamente por aguas territoriales de Omán, en torno al exclave de Musandam. El hecho de que Irán decidiera atacar en este corredor estratégico, incumpliendo el memorando firmado recientemente que garantizaba un tránsito seguro y exento de tasas, demuestra que Teherán pretende ejercer el control sobre todo este cuello de botella, al margen de las fronteras estatales.

¿Qué implica esto para las garantías de libre navegación?

La ruptura del acuerdo limita de forma drástica la capacidad de Estados Unidos para garantizar el tránsito seguro de los buques mediante herramientas diplomáticas. Dado que Irán ya no respeta los compromisos adquiridos, ignora el estatus de las rutas comerciales y extiende el conflicto a otros países de la región, como Kuwait y Baréin, Washington se enfrenta a un importante desafío logístico y militar.

En estas circunstancias, la única forma de mantener abierto el estrecho pasa por ofrecer una protección militar permanente a los convoyes mediante escoltas navales. Sin embargo, esta medida incrementa considerablemente el riesgo de un enfrentamiento directo entre las fuerzas navales de Estados Unidos e Irán ante prácticamente cualquier incidente.

Para el mercado del petróleo, este constituye un escenario especialmente preocupante, ya que podría impulsar nuevamente los precios del crudo hasta niveles de tres dígitos.

Cotización del barril de Brent

Francia desafía a Palantir y el mercado reacciona

La bolsa hoy: Los avances en China arrastran a los semiconductores

Claves del Día: Petróleo se desploma y las acciones repuntan: ¿vuelve el apetito por riesgo?

La desescalada en el estrecho de Ormuz impacta en el precio del petróleo

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "