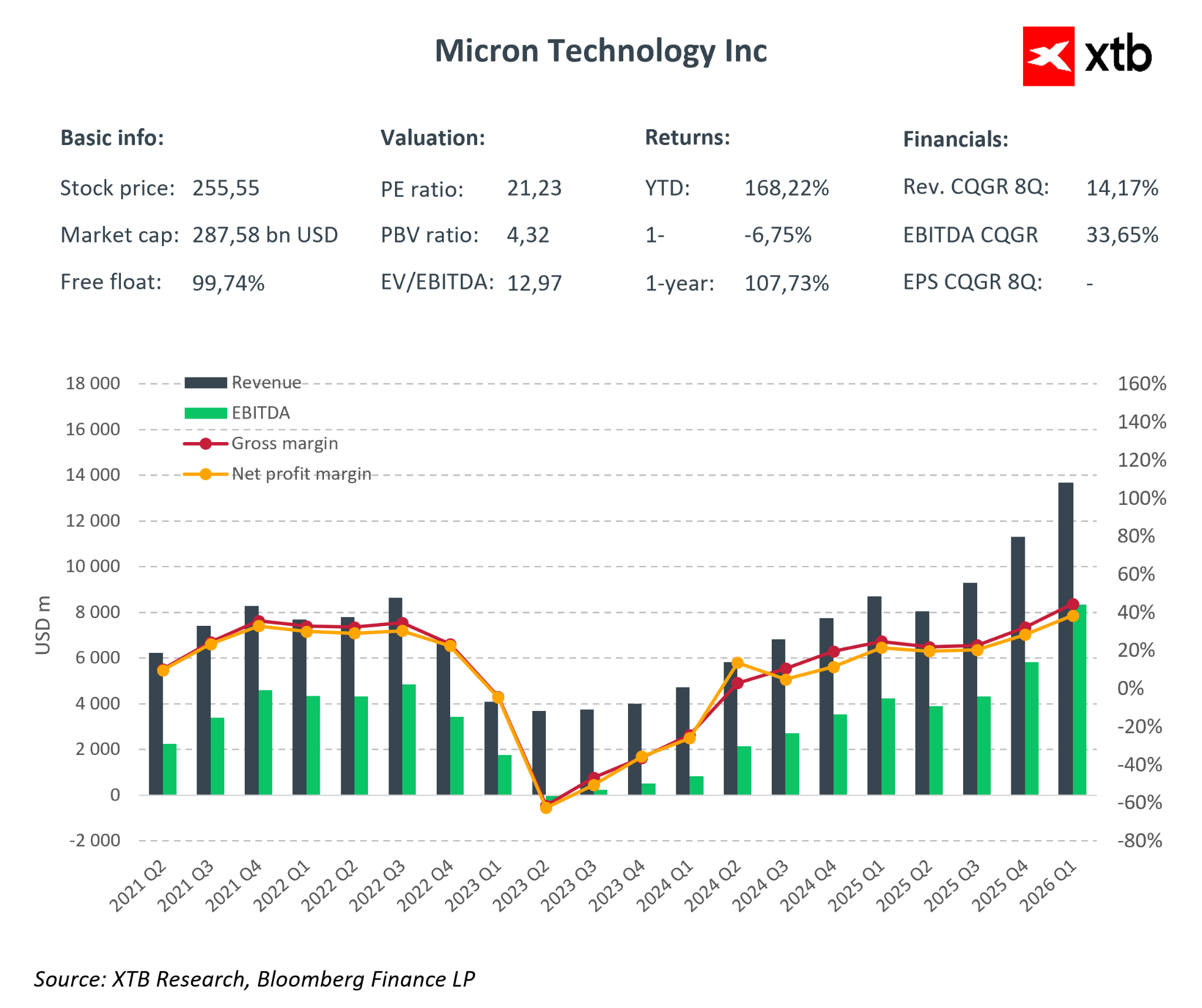

Micron Technology prezintă unul dintre cele mai solide rapoarte financiare din sectorul semiconductorilor

Micron Technology a prezentat unul dintre cele mai solide rapoarte financiare din întregul sector al semiconductorilor, depășind cu mult așteptările pieței și confirmând că actualul ciclu pentru memorii a intrat într-o fază de profitabilitate excepțional de ridicată. Rezultatele pentru primul trimestru al anului fiscal 2026 nu numai că demonstrează o creștere semnificativă a veniturilor, dar, mai important, relevă o schimbare calitativă în structura de afaceri a companiei, determinată de boom-ul AI și de extinderea infrastructurii pentru centrele de date.

Rezultate financiare cheie pentru primul trimestru al anului fiscal 2026:

- Venituri: 13,64 miliarde USD față de consensul de 12,8-12,9 miliarde USD

- EPS non-GAAP: 4,78 USD față de 3,94 USD estimat

- EPS GAAP: 4,60 USD

- Venit net GAAP: 5,24 miliarde USD

- Marjă brută non-GAAP: 56,8%

- Flux de numerar operațional: 8,41 miliarde USD

Nivelul veniturilor confirmă faptul că Micron operează cu mult peste estimările pieței. Depășirea consensului cu 6-7% este un lucru rar pentru o companie de această anvergură și indică în mod clar o cerere puternică pentru memoriile DRAM și NAND. Un factor cheie rămâne soluțiile HBM, care devin coloana vertebrală a infrastructurii AI și a serverelor hyperscaler, în timp ce, în același timp, schimbă mixul de vânzări către produse cu marjă mai mare.

Dinamica profiturilor și a rentabilității este și mai impresionantă. Micron nu numai că și-a extins operațiunile, dar a făcut acest lucru cu o îmbunătățire clară a eficienței operaționale. Marjele au revenit la nivelurile maxime istorice ale ciclului pentru memorii, iar efectul de levier operațional ridicat a transformat creșterea veniturilor într-o creștere disproporționată a profiturilor. Acest lucru este deosebit de semnificativ, având în vedere preocupările anterioare ale pieței cu privire la sustenabilitatea îmbunătățirii marjelor în industria semiconductorilor.

Dinamica performanței operaționale:

- Venituri: +20,6% față de trimestrul anterior, +56,7% față de anul precedent

- Venituri operaționale non-GAAP: +62% față de trimestrul anterior, +168% față de anul precedent

- Venituri nete GAAP: +63,7% față de trimestrul anterior, +180% față de anul precedent

- EPS non-GAAP: +57,8% față de trimestrul anterior, +167% față de anul precedent

- Fluxul de numerar operațional: +46,8% față de trimestrul anterior, +159% față de anul precedent

Această îmbunătățire semnificativă a tuturor elementelor cheie din contul de profit și pierdere și din fluxul de numerar confirmă faptul că Micron se află în prezent în cea mai profitabilă fază a ciclului, în care amploarea și tehnologia încep să funcționeze exponențial în favoarea companiei.

Structura de creștere segmentară este, de asemenea, demnă de remarcat. În timp ce activitatea din domeniul cloud și al centrelor de date rămâne principalul motor de creștere, îmbunătățirea este vizibilă în toate unitățile de afaceri. Creșterea ponderii produselor cu valoare adăugată ridicată, precum HBM3E și HBM4, combinată cu optimizarea costurilor de producție, a permis creșterea marjelor brute medii în fiecare unitate de afaceri cu 10-15 puncte procentuale de la un trimestru la altul.

Venituri și profitabilitate pe segmente:

- Unitatea de afaceri Cloud Memory: 5,28 miliarde de dolari, marjă operațională de 55%

- Unitatea de afaceri Core Data Center: 2,38 miliarde de dolari, +50,9% față de trimestrul anterior, marjă de 51%

- Unitatea de afaceri Mobile și Client: 4,26 miliarde de dolari, +13,2% față de trimestrul anterior, marjă de 54%

- Unitatea de afaceri Automotive și Embedded: 1,72 miliarde de dolari, ~+20% trimestru la trimestru, marjă 45%

Punctul forte al raportului este previziunea pentru trimestrul al doilea al anului fiscal 2026, care crește semnificativ așteptările pe termen scurt ale pieței pentru companie.

Previziuni pentru trimestrul al doilea al anului fiscal 2026:

- Venituri: 18,7 miliarde de dolari

- EPS non-GAAP: aproximativ 8,42 dolari

- Marjă brută non-GAAP: 67–68%

Aceste previziuni ambițioase depășesc în mod clar consensul pieței și confirmă faptul că cererea de memorie, în special HBM, rămâne structural mai mare decât oferta. Conducerea subliniază că pentru întregul an fiscal 2026 capacitatea de producție HBM este efectiv epuizată, oferind o vizibilitate excepțională asupra rezultatelor pentru trimestrele următoare.

Micron a prezentat un raport care combină rezultate spectaculoase, profitabilitate record și previziuni extrem de agresive. Compania demonstrează că actualul ciclu pentru memorii este structural și susținut de creșterea pe termen lung a infrastructurii de date și AI. În ciuda riscurilor legate de ciclicitatea pieței, concurența și factorii geopolitici, fundamentele actuale ale Micron indică potențialul de creștere a profiturilor și posibila expansiune a valorii în trimestrele următoare.

Analiza pieței

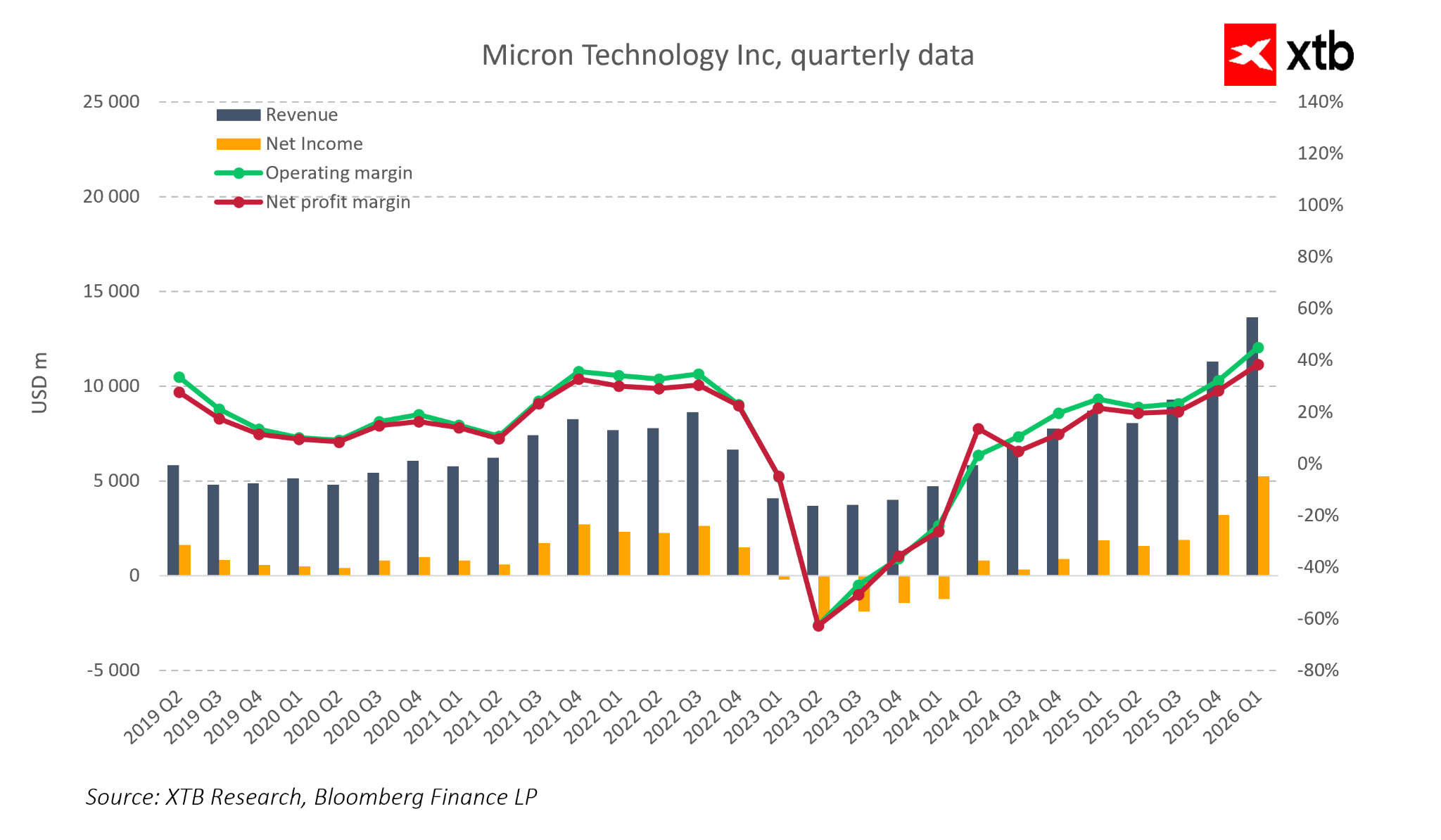

Micron Technology este în prezent una dintre cele mai interesante companii din sectorul semiconductorilor. Datele financiare din ultimii ani arată o companie care a parcurs un ciclu economic complet. După o perioadă foarte puternică în 2021-2022, a urmat o recesiune profundă în 2023, când oferta excesivă de memorie și presiunea asupra prețurilor au afectat semnificativ rezultatele. Cu toate acestea, Micron a ieșit din această criză mai repede și într-o formă mai bună decât în ciclurile anterioare, iar faza actuală de creștere are baze mult mai solide.

Diferența cheie față de trecut este că expansiunea actuală nu se bazează exclusiv pe o revenire a prețurilor DRAM și NAND. De data aceasta, principalul motor al cererii îl reprezintă tendințele structurale legate de dezvoltarea AI, centrele de date și infrastructura de calcul de nouă generație. Acest lucru face ca ciclul memoriei să fie mai durabil și mai puțin dependent de fluctuațiile pe termen scurt ale cererii consumatorilor.

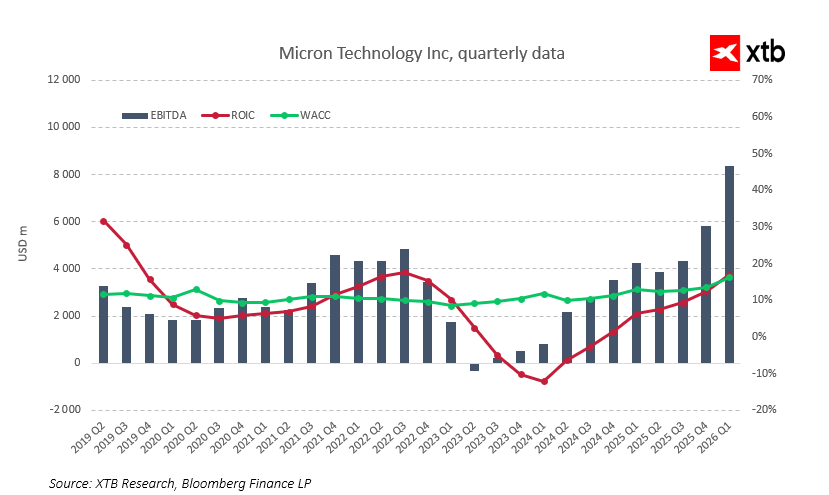

Din punct de vedere al performanței, Micron se află într-una dintre cele mai bune poziții din istoria sa. Veniturile trimestriale au crescut de la aproximativ 4-5 miliarde de dolari la minimul ciclului din 2023 la 13,64 miliarde de dolari în primul trimestru al anului fiscal 2026. Creșterea vânzărilor rămâne foarte ridicată, în timp ce profitabilitatea s-a îmbunătățit semnificativ. Marjele operaționale s-au redresat de la niveluri negative la aproximativ 45%, iar venitul net a atins niveluri record. Amploarea EBITDA demonstrează puternicul efect de levier operațional rezultat din redresarea cererii și schimbarea mixului de vânzări.

Această îmbunătățire nu este nici punctuală, nici pur ciclică. Micron vinde acum produse mai avansate, cu marjă mare, precum memoria HBM și soluții DRAM moderne pentru centrele de date și aplicațiile de inteligență artificială. Acestea sunt segmente cu bariere ridicate, cu furnizori limitați și contracte pe termen lung, ceea ce face ca veniturile să fie mai previzibile și mai rezistente la încetinirile economice pe termen scurt. În consecință, compania este mult mai puțin vulnerabilă la recesiunile ciclice bruște decât era acum câțiva ani.

Din perspectiva industriei, este important și faptul că ciclul actual a început după o „curățare” profundă a pieței. În 2023, producătorii au redus semnificativ investițiile, au redus stocurile și au disciplinat oferta. Drept urmare, cererea generată de AI se confruntă acum cu o piață care nu este inundată de capacități de producție excedentare. Acest lucru susține menținerea prețurilor și marjelor ridicate pe o perioadă mai lungă și crește probabilitatea ca faza actuală de creștere să fie mai extinsă decât în trecut.

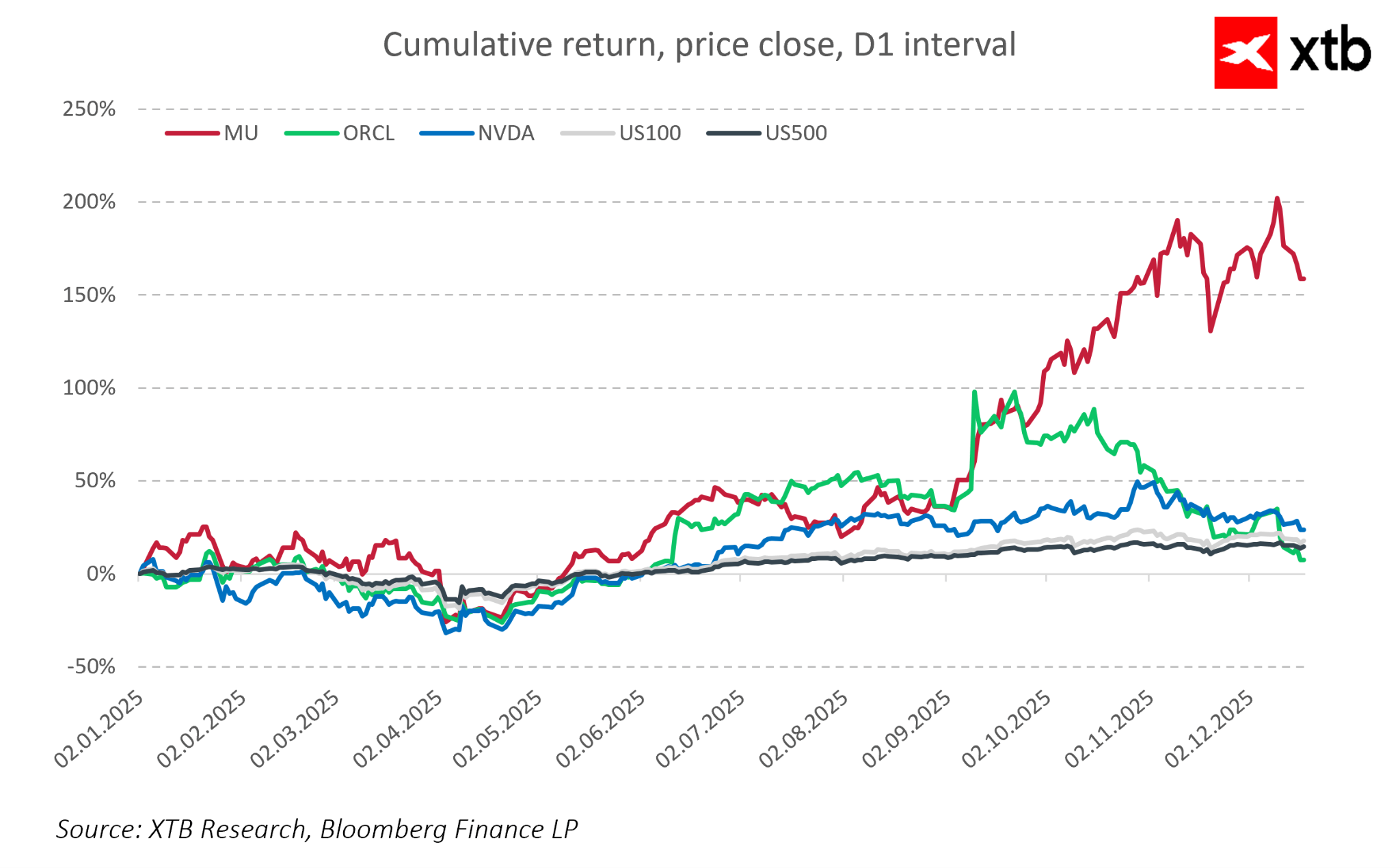

Din perspectiva pieței, acțiunile Micron au depășit recent indicii generali din SUA și sunt din ce în ce mai des comparate cu liderii tendinței AI, precum NVIDIA. Investitorii încep să considere Micron ca unul dintre puținii beneficiari „puri” ai boomului AI în domeniul memoriei. În același timp, deși evaluarea este semnificativ mai mare decât la minimul ciclului, aceasta rămâne relativ atractivă în comparație cu producătorii de GPU, ceea ce sugerează că o parte din potențialul de creștere al câștigurilor viitoare ar putea să nu fie încă pe deplin reflectat în preț.

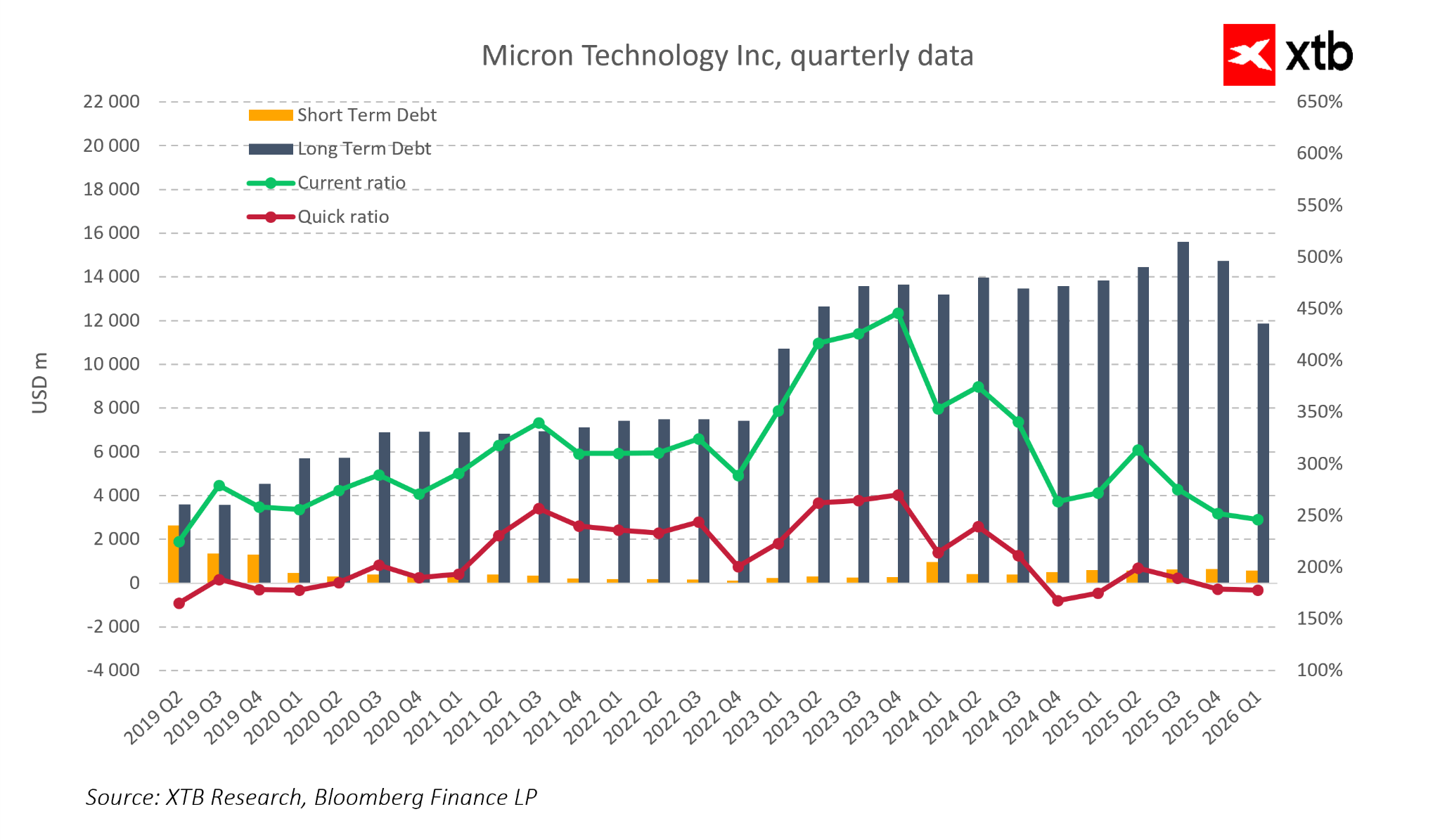

Poziția financiară a companiei este, de asemenea, solidă. Micron menține o lichiditate confortabilă, iar structura datoriei rămâne sub control, oferind o flexibilitate semnificativă pentru creșterea viitoare. Acest lucru este deosebit de important în industria semiconductorilor, unde avantajul tehnologic necesită investiții mari continue, iar un bilanț slab poate deveni rapid o constrângere strategică.

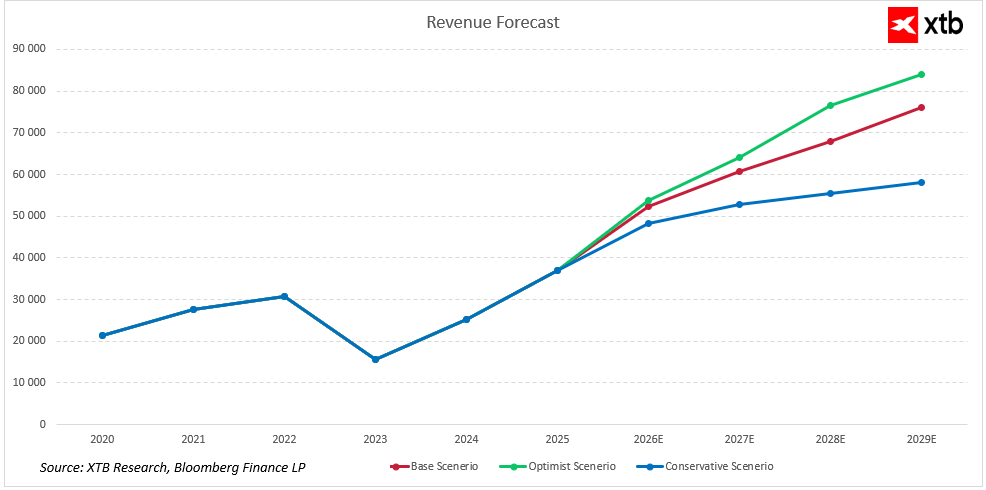

Previziuni privind veniturile pentru următorii ani

Micron Technology intră în următoarea fază a dezvoltării sale cu o poziție puternică în segmentul memoriilor semiconductoare și o importanță crescândă în infrastructura de inteligență artificială și centre de date.

Se preconizează că cererea de memorie utilizată în AI și centrele de date va continua să crească, chiar dacă segmentele mai ciclice, precum PC-urile sau smartphone-urile, vor crește mai lent. Oferta limitată și barierele ridicate la intrare în segmentul HBM susțin marje peste medie. În același timp, îmbunătățirea calității afacerii și o structură financiară mai puternică sporesc reziliența companiei și susțin creșterea continuă a valorii.

Previziunile privind veniturile indică o expansiune constantă, determinată de tendințele structurale, cota crescândă a memoriilor DRAM și HBM avansate și a produselor pentru centrele de date și infrastructura AI. Chiar și într-un scenariu mai conservator, vânzările rămân pe o traiectorie ascendentă, demonstrând reziliența companiei la fluctuațiile ciclului de consum și la variațiile tipice ale prețurilor memoriilor.

Diferitele scenarii de creștere reflectă potențialul pieței și dinamica investițiilor în infrastructura AI. Scenariul optimist presupune o expansiune mai rapidă pe măsură ce volumele cresc, menținând în același timp un mix de produse favorabil, în timp ce scenariul de bază anticipează o creștere constantă cu o rentabilitate stabilă. Factorii cheie includ avantajul tehnologic al Micron, barierele ridicate la intrarea pe segmentele HBM și DRAM și contractele pe termen lung cu hyperscaleri și operatori de centre de date.

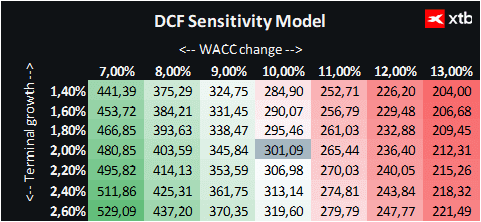

Perspectiva de evaluare

Pentru Micron Technologies, am utilizat o abordare bazată pe fluxul de numerar actualizat (DCF). Această analiză are scop informativ și nu constituie un sfat de investiții sau o evaluare exactă a acțiunilor.

Modelul presupune o creștere dinamică a veniturilor, determinată în principal de segmentele de memorie DRAM și NAND, care constituie baza activității companiei. În perioada de prognoză inițială, creșterea este deosebit de puternică, alimentată de creșterea cererii de soluții avansate de memorie, în special în domeniul AI, al centrelor de date și al dispozitivelor mobile.

Perspectivele de creștere ulterioară sunt susținute de inovația tehnologică, inclusiv introducerea memoriei de nouă generație, care îmbunătățește performanța și capacitățile produselor Micron. În același timp, industria memoriilor semiconductoare rămâne extrem de ciclică, iar fluctuațiile cererii și presiunile concurențiale din partea actorilor majori, precum Samsung și SK Hynix, reprezintă riscuri semnificative care ar putea afecta stabilitatea veniturilor și a marjelor.

Modelul de evaluare presupune un cost mediu ponderat al capitalului (WACC) de 10% pe toată perioada de prognoză, reflectând caracteristicile sectorului și levierul moderat al Micron. Valoarea terminală se bazează pe o rată conservatoare de creștere a veniturilor de 2%.

Pe baza acestei analize, Micron Technology Inc este evaluată la 301,09 dolari pe acțiune, peste prețul actual de piață de 255,55 dolari. Condițiile actuale și previziunile confirmă faptul că Micron ocupă o poziție deosebit de favorabilă în ciclul semiconductorilor. Compania combină caracteristicile clasice ale revenirii ciclice cu o tendință de creștere pe termen lung determinată de AI și de extinderea centrelor de date moderne.

În același timp, este important să se țină seama de natura ciclică a pieței și de presiunile concurențiale exercitate de principalii actori, care pot afecta performanța și evaluarea pe termen scurt. Evaluarea într-un context mai larg permite integrarea fundamentelor financiare ale companiei cu tendințele pieței și potențialul său tehnologic.

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

Rezumatul dimineții: AI stimulează revenirea. Sectorul tehnologic înregistrează o revenire puternică

Apple rămâne impresionantă, dar piața nu mai este impresionată

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."