- Ce se ascunde în spatele câștigurilor puternice?

- Investițiile bancare indică direcția piețelor?

- Care sunt pericolele concentrării excesive a capitalului?

- Ce se ascunde în spatele câștigurilor puternice?

- Investițiile bancare indică direcția piețelor?

- Care sunt pericolele concentrării excesive a capitalului?

BlackRock, un gigant binecunoscut și uneori controversat în industria investițiilor și a gestionării activelor, și-a publicat rezultatele. Depășind așteptările deja optimiste ale investitorilor, evaluarea companiei s-a apropiat de maximele istorice.

Cu toate acestea, câștigurile BlackRock din 2025 reprezintă mai mult decât un final de an de succes pentru cel mai mare administrator de active din lume. Ele oferă un punct de referință pentru a înțelege cum se schimbă centrul de greutate al piețelor financiare și al economiei: unde se concentrează creșterea, ce determină performanța puternică și de ce o parte din ce în ce mai mare a economiei începe să funcționeze conform logicii clienților bogați, rather than the mass market.

BlackRock a încheiat anul cu active administrate care depășesc 14 trilioane de dolari. EPS pentru Q4 2025 a depășit cu 5% așteptările investitorilor, ajungând la 13,16 dolari, în timp ce veniturile au atins aproximativ 7 miliarde de dolari, față de așteptările de 6,75 miliarde de dolari.

Ceea ce ar putea fi, la prima vedere, un motiv de îngrijorare este scăderea cu peste 30% a veniturilor nete față de anul precedent. Totuși, acest lucru este mai degrabă un semn de creștere decât o deteriorare a indicatorilor operaționali. Compania beneficiază de boom-ul actual al fuziunilor și achizițiilor și a achiziționat ea însăși o serie de platforme și firme de investiții, ceea ce îmbunătățește perspectivele de creștere, dar exercită o presiune pe profitabilitate pe termen scurt.

BLK.US (interval zilnic)

Sursa: xStation5

Ceea ce contează cel mai mult, însă, nu sunt cifrele în sine, ci compoziția lor. Intrările record de fonduri, creșterea rapidă a pieței de gestionare a averilor și extinderea ofertei destinate clienților individuali înstăriți arată că un model de afaceri bazat pe scară, date și acces la capital câștigă un avantaj cu care este practic imposibil să concurezi.

De remarcat în mod special este trecerea la produse cu marjă mai mare. Fondurile de credit private, infrastructura de tranzacționare și strategiile active vândute sub formă de fonduri permit BlackRock să scape parțial de presiunea de lungă durată de a reduce comisioanele în gestionarea pasivă.

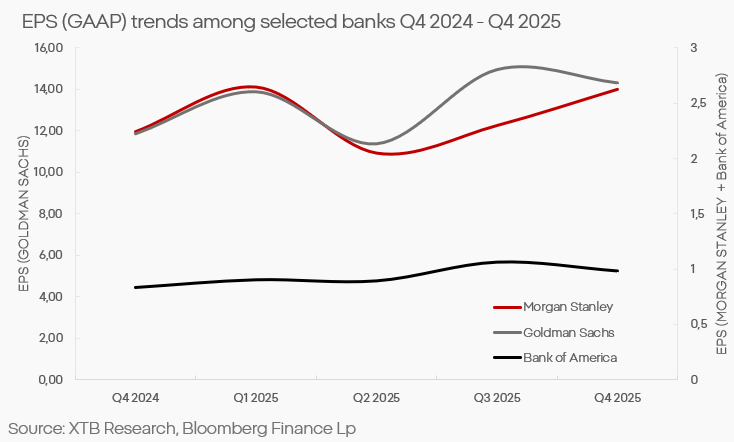

Investițiile bancare depășesc banca comercială

Unde putem observa schimbarea sistemică în economie și piețe menționată mai sus? Atât Goldman Sachs, cât și Morgan Stanley au demonstrat o reziliență relativă în ultimele trimestre și, în unele domenii, o revenire clară. Investițiile bancare, gestionarea activelor și serviciile pentru clienții privați cu venituri ridicate au înregistrat performanțe mai bune decât banca tradițională de depozite și împrumuturi.

Contrastul cu băncile comerciale este izbitor. Marjele care până nu demult beneficiau de rate ale dobânzii ridicate încep să se reducă. În același timp, riscul de credit crește semnificativ în rândul clienților cu capacitate financiară redusă. Acești factori înseamnă că băncile axate pe clienții de pe piața de masă rămân în urmă.

Băncile de investiții operează într-o lume diferită. Veniturile lor depind mai mult de activitatea pieței, serviciile de consultanță, emisiunea de titluri de valoare și gestionarea averii. Clienții și instituțiile bogate beneficiază de „efectul de avere”: evaluările activelor cresc, marjele corporative cresc, iar ratele dobânzilor mai mici permit investiții din ce în ce mai mari și mai riscante

Top 6 (capitalizare bursieră) Companii de pe piețele de capital, randament mediu ~34% Sursa: xStation

Top 6 (capitalizare bursieră) companii de finanțare a consumatorilor, randament mediu ~28% Sursa: xStation5

Divergența rezultatelor între sectoare este o consecință a unei schimbări și concentrări din ce în ce mai extreme a resurselor în economie. O parte din ce în ce mai mare din activele financiare este deținută de un grup restrâns de entități și gospodării. Acest grup generează acum nu numai marea majoritate a cererii de investiții, ci și, din ce în ce mai mult, cererea de consum, lucru vizibil și în rezultatele companiilor din afara sectorului financiar.

Cursa pentru clienții înstăriți

Un exemplu clasic este cel al companiilor aeriene. Timp de ani de zile, acestea au concurat pe preț și volum; acum își schimbă din ce în ce mai mult modelul de afaceri către maximizarea veniturilor pe pasager. Segmentele premium, programele de loialitate și vânzarea de servicii auxiliare determină acum profitabilitatea întregii flote.

Totuși, nu toate sectoarele se pot adapta la această logică. Imobiliarele comerciale depind de activitatea economică reală și de cererea din partea întreprinderilor. Proprietarii de clădiri de birouri sunt blocați într-o capcană macroeconomică a muncii la distanță, a reducerilor fără precedent de personal și a delocalizării. Sectorul imobiliarelor comerciale rămâne o povară pentru multe bănci mai mici, ceea ce nu va face decât să adâncească decalajul dintre actorii din industrie.

Comerțul cu amănuntul cu marjă redusă are, de asemenea, puțin spațiu pentru a „selecta” clienții sau a crește prețurile fără a pierde volumul. În ciuda creșterii inflației – pe care sectorul a folosit-o pentru a crește nu numai profiturile, ci și marjele – aceste marje s-au dovedit a fi temporare. Astăzi, multe companii din acest sector întâmpină dificultăți din ce în ce mai mari în obținerea de rezultate.

Tocmai în aceste sectoare se manifestă cel mai rapid disonanța dintre datele macroeconomice bune și condițiile mai slabe din economia reală. Indicii financiari cresc, în timp ce o mare parte a afacerilor funcționează în condiții de stagnare sau recesiune.

Concentrarea capitalului și riscul sistemic

Acumularea structurală de capital duce la o concentrare care denaturează din ce în ce mai mult datele macroeconomice. Creșterea activelor financiare și a profiturilor instituțiilor care deservesc clienți bogați nu se traduce neapărat într-o creștere economică generalizată; de cele mai multe ori, produce tendința opusă. În același timp, concentrarea deciziilor de investiții în mâinile câtorva actori globali ridică riscurile sistemice la niveluri inacceptabile. Acest lucru este deosebit de important având în vedere rolul crescând al piețelor „private”, care controlează o parte din ce în ce mai mare din activele globale, au un profil de risc mult mai agresiv și, în același timp, nu sunt supuse supravegherii reglementare.

O piață cu două viteze

Rezultatele BlackRock și ale băncilor de investiții sunt acum un barometru al stării sistemului financiar și arată direcția în care se îndreaptă piața și economia. Partea bogată a societății și investitorii instituționali au concentrat capitalul într-o măsură care îi motivează să caute active din ce în ce mai exotice, crește toleranța la risc și distorsionează percepția riscului.

Companiile care nu doresc sau nu pot să se orienteze către servicii cu marjă ridicată pentru clienții înstăriți suferă de scăderea cererii și a investițiilor, creând o spirală care se autoalimentează. În același timp, datele distorsionate privind consumul și cererea în economie alimentează modele lipsite de nuanțe și determină factorii de decizie monetară să acționeze într-un mod din ce în ce mai deconectat de condițiile economice reale, amplificând riscul.

Rezumatul zilei: Wall Street recâștigă terenul; O nouă intervenție pe piața yenului❓

Trei piețe de urmărit săptămâna viitoare (31 iulie 2026)

Piața își reduce așteptările privind creșterea ratelor dobânzilor

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."