💸 „Tranzacțiile de devalorizare” sunt strategia pe care investitorii o folosesc pentru a-și proteja banii atunci când monedele își pierd valoarea din cauza tipăririi excesive de bani.

🏦 De la sfârșitul etalonului aur din 1971, guvernele au putut emite bani fără acoperire, ceea ce a dus la inflație și la o datorie globală record.

🪙 În acest context, aurul și-a recăpătat rolul de refugiu preferat, deoarece nu poate fi tipărit, își păstrează valoarea și este acceptat în întreaga lume.

📈 Având în vedere riscurile crescânde asociate obligațiunilor și acțiunilor, mulți se întreabă acum nu dacă aurul va crește în continuare, ci când va atinge noi maxime record.

💸 „Tranzacțiile de devalorizare” sunt strategia pe care investitorii o folosesc pentru a-și proteja banii atunci când monedele își pierd valoarea din cauza tipăririi excesive de bani.

🏦 De la sfârșitul etalonului aur din 1971, guvernele au putut emite bani fără acoperire, ceea ce a dus la inflație și la o datorie globală record.

🪙 În acest context, aurul și-a recăpătat rolul de refugiu preferat, deoarece nu poate fi tipărit, își păstrează valoarea și este acceptat în întreaga lume.

📈 Având în vedere riscurile crescânde asociate obligațiunilor și acțiunilor, mulți se întreabă acum nu dacă aurul va crește în continuare, ci când va atinge noi maxime record.

Pe piețele financiare, așa-numitul „debasement trade” se referă la o strategie de investiții care vizează protejarea puterii de cumpărare împotriva devalorizării continue a monedei fiduciare.

Ideea este simplă: atunci când guvernele și băncile centrale extind masa monetară mai repede decât crește economia reală, valoarea monedei scade, iar activele cu ofertă limitată, precum aurul, argintul sau bitcoin, tind să se aprecieze.

Istoria monedei fiduciare

Până în 1971, sistemul monetar internațional (înființat la Bretton Woods în 1944) funcționa în conformitate cu standardul aur-dolar. Dolarul american era convertibil în aur la 35 de dolari pe uncie, iar alte monede erau legate de dolar. Acest lucru însemna că suma de bani în circulație era limitată de rezervele de aur ale Trezoreriei SUA — cu alte cuvinte, nu putea fi tipărită la nesfârșit.

În anii 1960, însă, războiul din Vietnam și programele sociale expansive au creat deficite fiscale mari. Statele Unite au început să emită mai mulți dolari decât puteau acoperi cu aur, determinând mai multe țări să solicite conversia dolarilor lor în aur. Temându-se de epuizarea rezervelor sale, președintele Richard Nixon a suspendat unilateral convertibilitatea dolarului în aur la 15 august 1971 — un eveniment cunoscut sub numele de „șocul Nixon”. Acest lucru a marcat nașterea banilor fiduciari puri, iar în deceniul respectiv aurul a generat randamente spectaculoase, care nu au mai fost înregistrate până de curând.

De atunci, băncile centrale au avut libertatea de a mări masa monetară după bunul plac. Ciclurile de devalorizare, inflație și bule speculative au devenit recurente. Fiecare criză (1987, 2000, 2008, 2020) a fost întâmpinată cu noi valuri de lichidități, care au produs întotdeauna același tipar: accelerarea creșterii masei monetare, creșterea datoriei și erodarea puterii de cumpărare reale.

În acest context, investitorii au reevaluat rolul banilor și au căutat refugiu în active care nu pot fi „tipărite” — în principal metale prețioase și criptomonede. Tranzacțiile de devalorizare nu sunt atât un pariu speculativ, cât un răspuns rațional la un mediu în care politicile fiscale și monetare converg către un singur rezultat: pierderea constantă a puterii de cumpărare a monedelor fiduciare.

Prea mulți bani și prea multe datorii

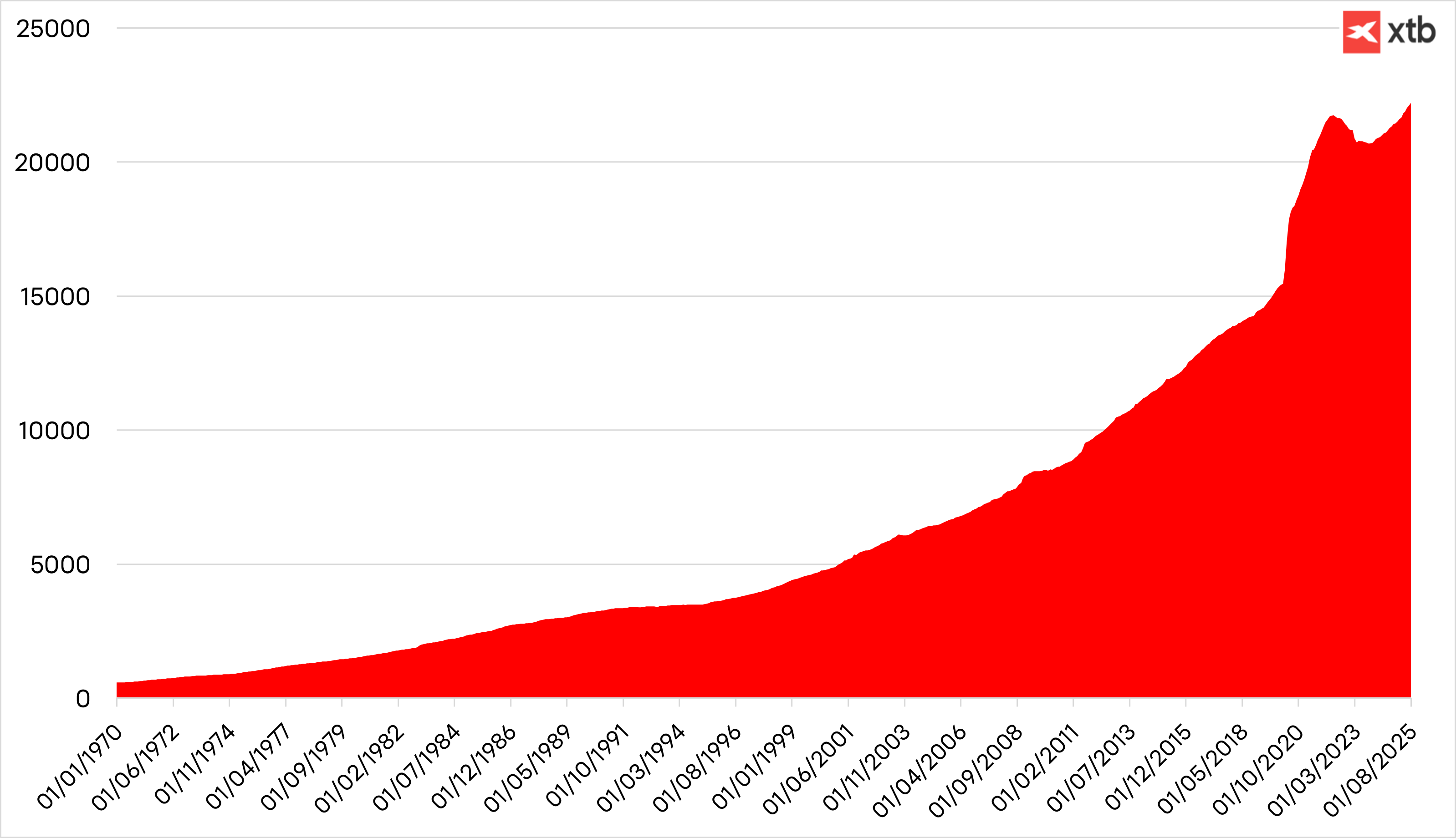

Expansiunea monetară globală din ultimii ani a fost cea mai mare din istoria modernă. În urma pandemiei din 2020, masa monetară M2 din SUA a crescut cu peste 40% în doar doi ani, în timp ce datoria globală totală depășește acum 330 de trilioane de dolari — mai mult de trei ori PIB-ul mondial, potrivit Reuters.

Masa monetară măsurată prin M2. Sursa: XTB.

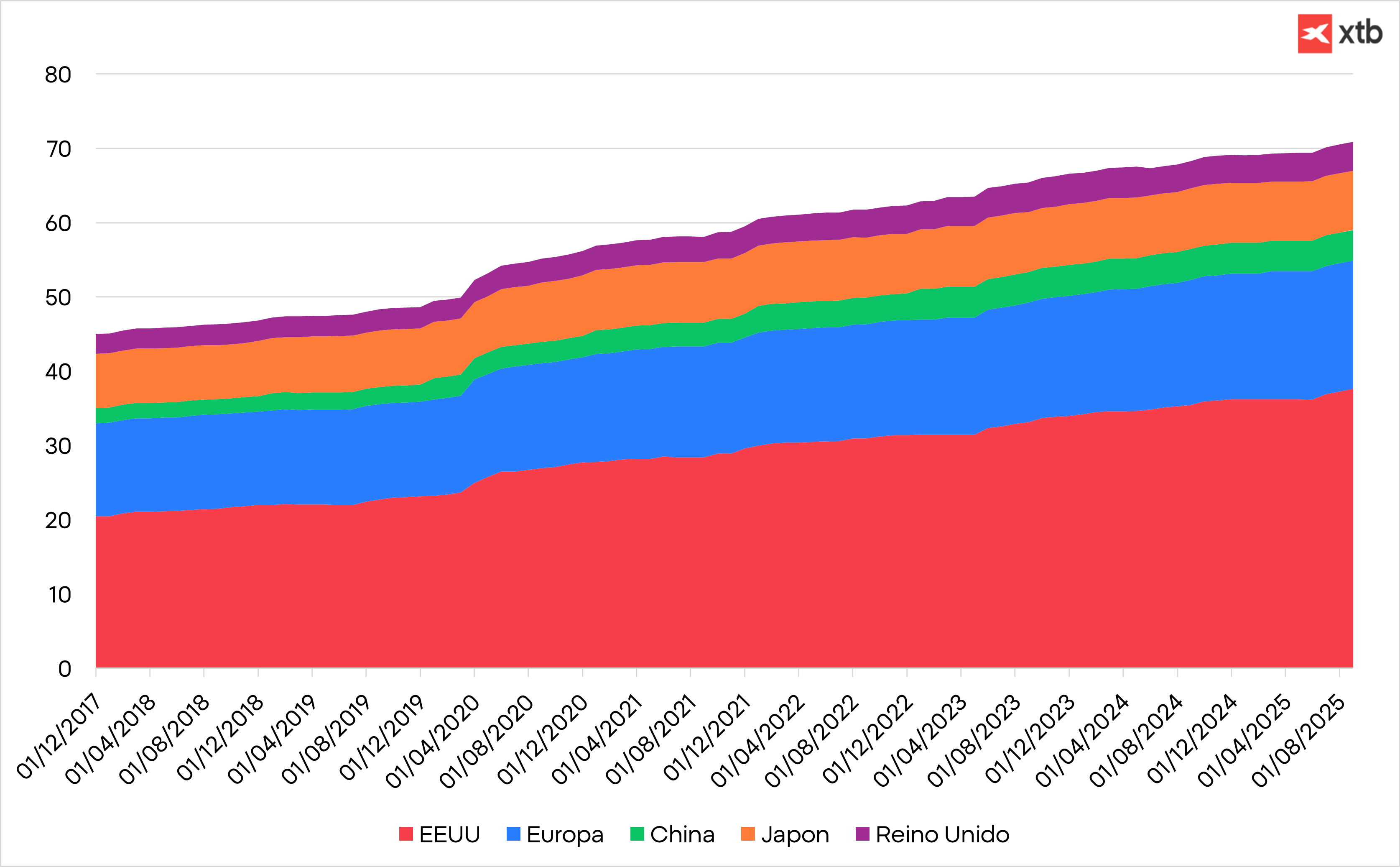

Creșterea datoriei în trilioane de dolari în principalele economii. Sursa: XTB

Deficitele fiscale structurale și cheltuielile publice finanțate din datorii au transformat băncile centrale în cumpărători permanenți de obligațiuni de stat. Acest cerc vicios — deficit, emisiune și monetizare — menține ratele reale negative și face ca deținerea de numerar sau de titluri tradiționale cu venit fix să devină din ce în ce mai puțin atractivă.

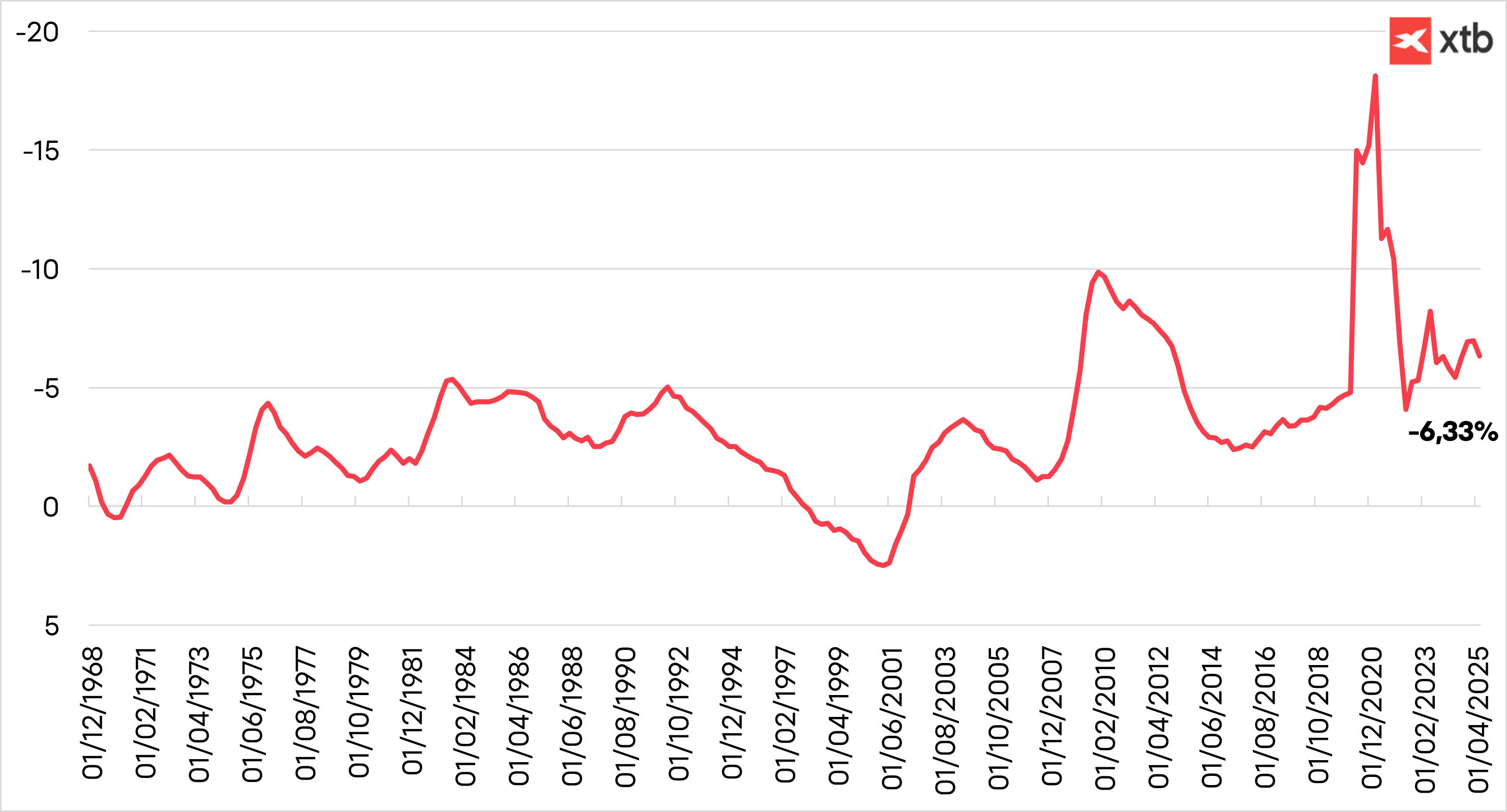

Deficitul fiscal al SUA ca procent din PIB. Sursa: XTB

Valul recent de devalorizare a monedei

Adăugând instabilitatea politică și iresponsabilitatea fiscală la acest context, se creează condițiile perfecte pentru ca investitorii să se orienteze către active alternative.

- Japonia se confruntă cu probleme de insolvență, iar deținătorii de obligațiuni suferă pierderi importante.

- Marea Britanie se află în pragul unei crize a datoriilor.

- Franța este în criză — două guverne au căzut în doar patru săptămâni.

- Germania, după ani de disciplină fiscală, își mărește acum datoria cu 500 de miliarde de euro — și acesta este doar începutul.

- Statele Unite își măresc datoria cu 7% anual, în timp ce obligațiunile au un randament de aproximativ 4%, asigurând o pierdere reală în fiecare an, iar independența instituțiilor publice, precum Rezerva Federală, este supusă presiunilor politice.

Aurul ca activ de refugiu sigur

În acest context de lichiditate abundentă, instabilitate și lipsă de alternative, activele cu ofertă limitată sau descentralizată câștigă valoare — și probabil vor continua să o facă. De secole, aurul a fost refugiul preferat în perioadele de incertitudine politică și economică. Valoarea sa tangibilă, portabilitatea și lichiditatea globală oferă un sentiment de siguranță atunci când totul în jur se află în criză.

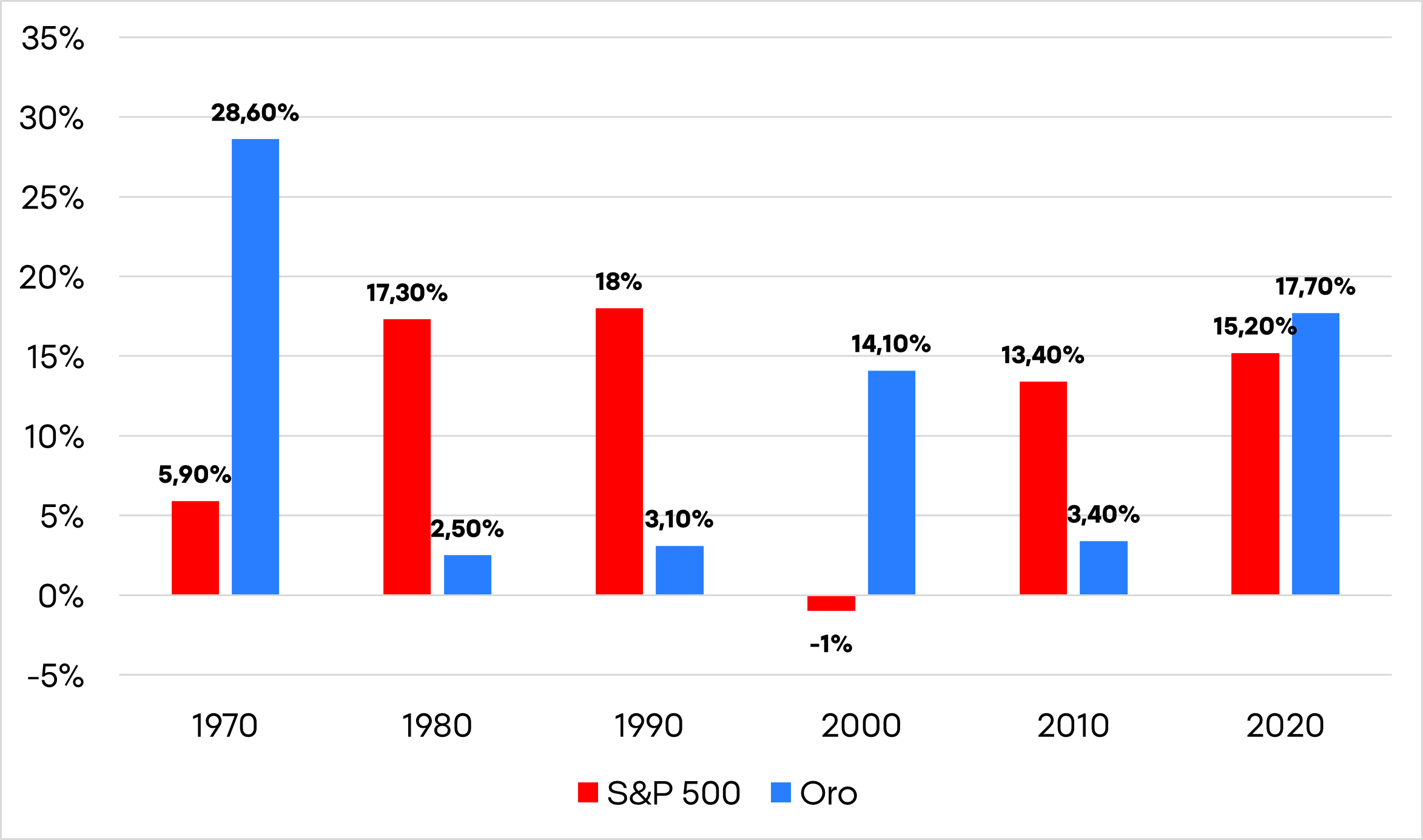

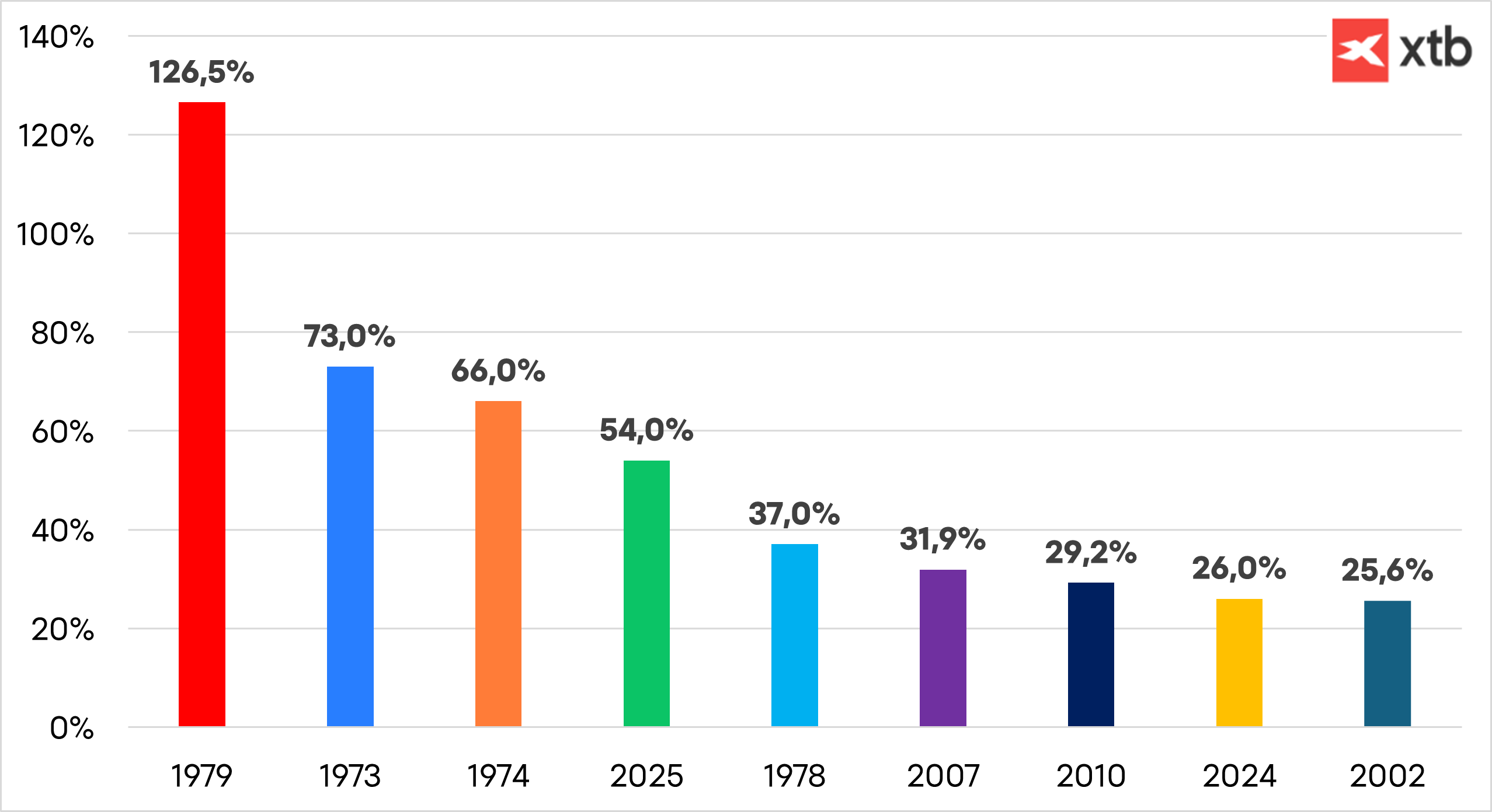

Aurul are o istorie de creștere în perioadele de stres pe piață. A depășit 1.000 de dolari pe uncie după criza financiară globală, 2.000 de dolari în timpul pandemiei COVID-19 și s-a apropiat pentru scurt timp de 3.000 de dolari în perioadele de tensiuni comerciale din timpul administrației Trump. Creșterea rapidă a poziționat aurul chiar înaintea euro ca al doilea activ de rezervă cel mai deținut din lume la începutul acestui an.

Performanța aurului în cei mai buni ani ai săi. Sursa: XTB

Băncile centrale au fost cumpărători neți de aur în ultimii 15 ani, dar ritmul de acumulare al acestora s-a dublat după invazia Rusiei în Ucraina. Înghețarea rezervelor băncii centrale ruse de către țările occidentale a scos la iveală vulnerabilitatea deținerilor de valută străină la sancțiuni. În 2024, băncile centrale au achiziționat peste 1.000 de tone de aur pentru al treilea an consecutiv, potrivit World Gold Council, și dețin acum aproximativ o cincime din tot aurul extras vreodată.

Investitorii s-au orientat și ei către aur pe fondul tensiunilor comerciale reînnoite, al datoriei publice record și al îngrijorărilor crescânde cu privire la independența Rezervei Federale. Fondurile tranzacționate la bursă (ETF) garantate cu aur au atins în septembrie cel mai ridicat nivel al deținerilor din ultimii trei ani. Aurul acționează și ca o protecție împotriva inflației și, într-un moment în care Fed pare să-și relaxeze prematur lupta împotriva inflației — sub presiunea politicilor de imigrare, a tarifelor și a slăbirii dolarului —, acesta capătă o importanță reînnoită. Combinate cu riscul crescând de neplată a datoriilor suverane, aceste forțe ar putea continua să determine creșterea prețurilor aurului.

Poate continua să crească?

Pentru a răspunde la această întrebare, trebuie să luăm în considerare factorii care susțin tendința ascendentă a aurului și dacă există alternative viabile. Până în prezent, sunt puține.

Obligațiunile de stat și-au pierdut atractivitatea în rândul investitorilor care nu au încredere în gestionarea fiscală și preferă să nu se angajeze în active care erodează puterea de cumpărare. Pe măsură ce banii părăsesc obligațiunile, o parte din ei se îndreaptă în mod natural către aur.

Acțiunile continuă să atingă niveluri record, dar temerile crescânde legate de evaluările ridicate și concentrarea pieței îi determină pe investitori să se orienteze către aur, ca rezervă de valoare mai sigură.

Astfel, întrebarea nu este dacă aurul va ajunge la 5.000 de dolari pe uncie, ci când. Istoria arată că, ori de câte ori banii sunt devalorizați, capitalul caută refugiu în ceea ce nu poate fi tipărit.

Rezumatul zilei: Un sentiment de ușurare pe piețele globale🎢 Prețurile petrolului scad cu 8%🚨

Știri de ultimă oră: Indicele ISM pentru sectorul manufacturier din SUA – Rezultate mult peste așteptări pe toate fronturile

Indicele PMI din Zona Euro: Revigorarea industriei germane maschează stagnarea de fond 🇪🇺

Graficul zilei: Yenul scade de la maximele ultimilor 40 de ani – Ce urmează? (03.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."