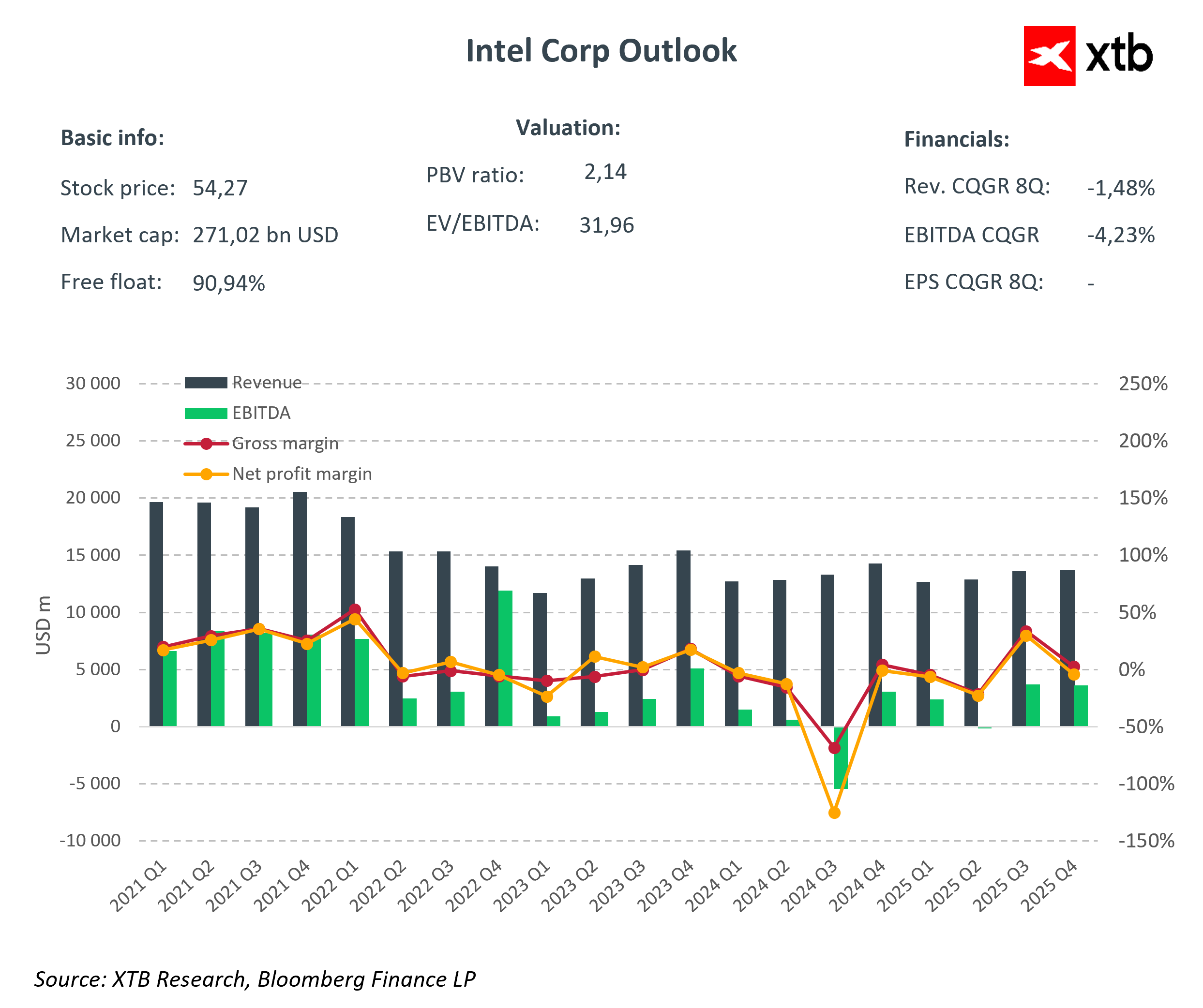

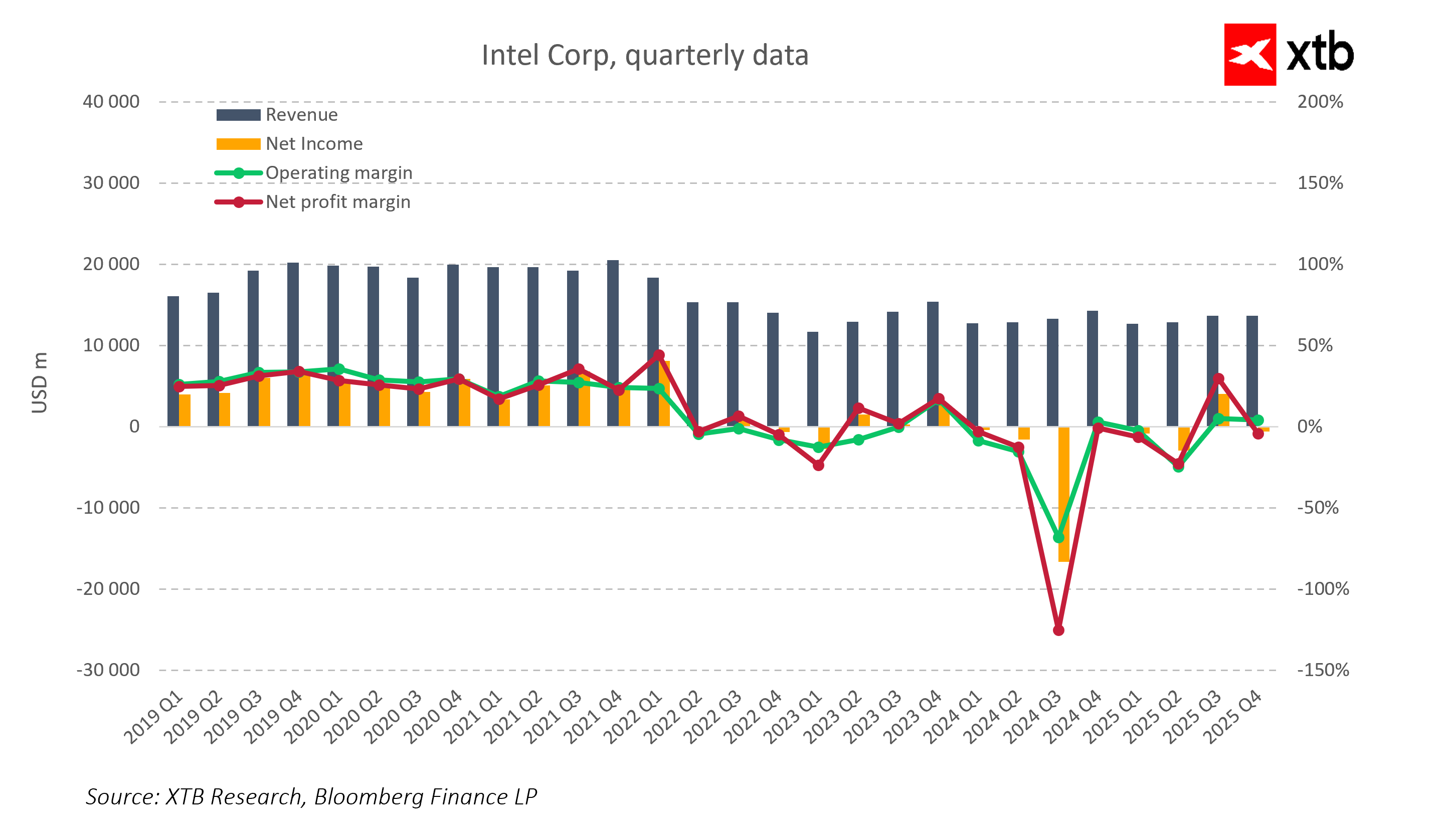

Intel a raportat rezultatele pentru al patrulea trimestru al anului 2025, care la prima vedere par solide. Veniturile companiei au atins 13,7 miliarde de dolari, depășind consensul analiștilor cu 2,2%. Câștigul pe acțiune ajustat (EPS) a fost de 0,15 dolari, aproape dublu față de 0,08 dolari, cât se aștepta. Segmentul centrelor de date și al inteligenței artificiale a crescut cu 9% față de anul precedent, ajungând la 4,7 miliarde USD, reflectând cererea crescândă de procesoare în era inteligenței artificiale.

În ciuda acestor rezultate pozitive, piața a reacționat cu o vânzare masivă, deoarece investitorii s-au concentrat în primul rând pe previziunile slabe pentru primul trimestru, presiunile asupra costurilor și riscurile de execuție, mai degrabă decât pe rezultatele istorice ale EPS sau ale veniturilor.

Rezultate financiare

- EPS: 0,15 USD, depășind așteptările analiștilor de 0,08 USD

- Venituri: 13,7 miliarde USD, peste așteptări (13,4 miliarde USD), în scădere cu 4% față de anul precedent

- Marje brute: sub presiune semnificativă din cauza costurilor de producție mai mari și a ofertei limitate de cipuri

- Segmentul centre de date și AI: +9% față de anul precedent, 4,7 miliarde USD

- Client Computing (segmentul PC): venituri în scădere cu 7% față de anul precedent, 8,2 miliarde USD

- Procesele 18A și 14A: progrese în creșterea producției, dar randamentul producției rămâne sub așteptări

-

Presiune asupra memoriei: reducerea ofertei globale de DRAM și NAND ar putea limita volumele și marjele în segmentul PC

Progresul tehnologic și riscurile de execuție

Conducerea a subliniat progresele înregistrate în dezvoltarea proceselor 18A și 14A, cele mai avansate tehnologii de litografie produse în SUA, însă riscul de execuție este în creștere, iar randamentul producției rămâne sub obiectivele stabilite. Acest lucru adaugă incertitudine pe piață și afectează reacția investitorilor.

Dinamica acțiunilor a crescut cu 11% înainte de publicarea rezultatelor, în așteptarea unei surprize pozitive, dar după publicare, au predominat îngrijorările legate de previziunile slabe pentru primul trimestru, presiunile asupra costurilor, scăderea marjelor și segmentul PC dezamăgitor. Acest lucru arată că, în ciclul actual al pieței, investitorii se concentrează în primul rând pe viitor și pe calitatea execuției strategiei, mai degrabă decât doar pe rezultatele trimestrului trecut.

Previziuni pentru primul trimestru al anului 2026

- Venituri previzionate: 11,7-12,7 miliarde USD, reprezentând un deficit de 2,4% față de consensul pieței

- EPS ajustat: aproximativ 0,00 USD, în timp ce piața se aștepta la 0,05 USD

- Principalele motive: epuizarea stocurilor tampon și trecerea producției de waferi la servere, care vor părăsi fabricile doar la sfârșitul trimestrului

- Impactul asupra creșterii și marjelor: oferta limitată de cipuri continuă să suprime creșterea veniturilor și potențialul de extindere a marjelor, în ciuda creșterii cererii de AI

Noi riscuri structurale

Dincolo de problemele legate de previziunile pe termen scurt, noi riscuri structurale ar putea intensifica presiunea asupra rezultatelor Intel în trimestrele următoare. Riscul de execuție, sau lipsa de consecvență în implementarea strategiei, este citat ca o slăbiciune cheie, mai ales având în vedere așteptările ridicate ale pieței.

În plus, reducerea ofertei de memorie ar putea slăbi cererea de PC-uri, amenințând în mod direct segmentul Client Computing. Slăbiciunea acestui segment ar putea reduce, de asemenea, randamentul investițiilor Foundry și al procesului 18A, care se bazează în mare măsură pe volumul vânzărilor interne.

Perspective pe termen lung

Intel prevede pentru primul trimestru al anului 2026 venituri de 11,7-12,7 miliarde USD și un EPS ajustat aproape de zero, subliniind prudența companiei. Oferta limitată de cipuri, în ciuda creșterii cererii de AI, continuă să limiteze potențiala creștere a veniturilor și îmbunătățirea marjei. Segmentul PC rămâne o zonă clară de risc, în timp ce centrul de date, AI și Foundry oferă oportunități de creștere, cu condiția ca strategia să fie executată în mod eficient și profitabilitatea să fie restabilită. Schimbările de management și restructurarea afacerii fac parte din eforturile mai ample ale Intel, dar până când compania nu va demonstra o execuție consecventă a planului, piața va rămâne sceptică cu privire la redresarea pe termen lung.

Așteptări mai mari ale pieței după o creștere spectaculoasă: în ultimele 12 luni, acțiunile Intel au crescut cu aproape 150%. Piața a prețuit deja majoritatea informațiilor și se așteaptă acum la rezultate pozitive. Trimestrul al patrulea a arătat fundamentele solide, dar, având în vedere așteptările ridicate ale investitorilor, rezultatele actuale nu au fost suficient de convingătoare, ceea ce explică vânzarea masivă.

Concluzii

Al patrulea trimestru al anului 2025 a arătat că Intel are fundamentele solide și domenii de creștere, în special în ceea ce privește centrele de date și inteligența artificială, dar piața a rămas dezamăgită din cauza previziunilor slabe pentru primul trimestru, a presiunilor asupra marjelor, a ofertei limitate de cipuri și a riscurilor suplimentare de execuție, inclusiv a deficitului de memorie. Intel se confruntă cu provocări semnificative, cum ar fi scalarea proceselor de producție avansate, reconstrucția segmentului PC, îmbunătățirea marjelor și controlul costurilor, precum și executarea consecventă a strategiei într-un mediu dificil din punct de vedere al cererii. Compania mai are încă multe de făcut înainte ca investitorii să transforme așteptările pieței în creșterea reală a prețului acțiunilor și în evaluarea fundamentală mai mare.

Rezumatul dimineții: Wall Street revine la ofensivă, pe fondul optimismului generat de Palantir în domeniul AI

Prezentare SpaceX: E momentul să vedem cât din valoarea sa de piață se bazează pe activitatea comercială și cât pe potențial

Zara depășește Gucci la bursă: De ce Inditex valorează mai mult decât Kering

Calendar economic: Ce ar putea influența piața în această săptămână? (03.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."