Tesla continuă să stârnească opinii puternice – unii o consideră lider în revoluția tehnologică și a inteligenței artificiale, în timp ce alții o văd ca pe un producător auto „obișnuit”, cu o evaluare supraevaluată. Raportul pentru trimestrul al doilea al anului 2025, publicat astăzi, ar putea determina categoria din care face parte cu adevărat compania. După livrările record din trimestrul al patrulea al anului 2024 și dezamăgirea dureroasă din trimestrul al doilea al anului 2025, investitorii urmăresc cu atenție dacă Tesla își poate recâștiga ritmul de creștere sau dacă cedează teren rivalilor chinezi, riscând să-și piardă locul în grupul de elită „Magnificent Seven” al companiilor tehnologice de top din SUA.

Așteptări privind performanța pentru trimestrul al doilea al anului 2025

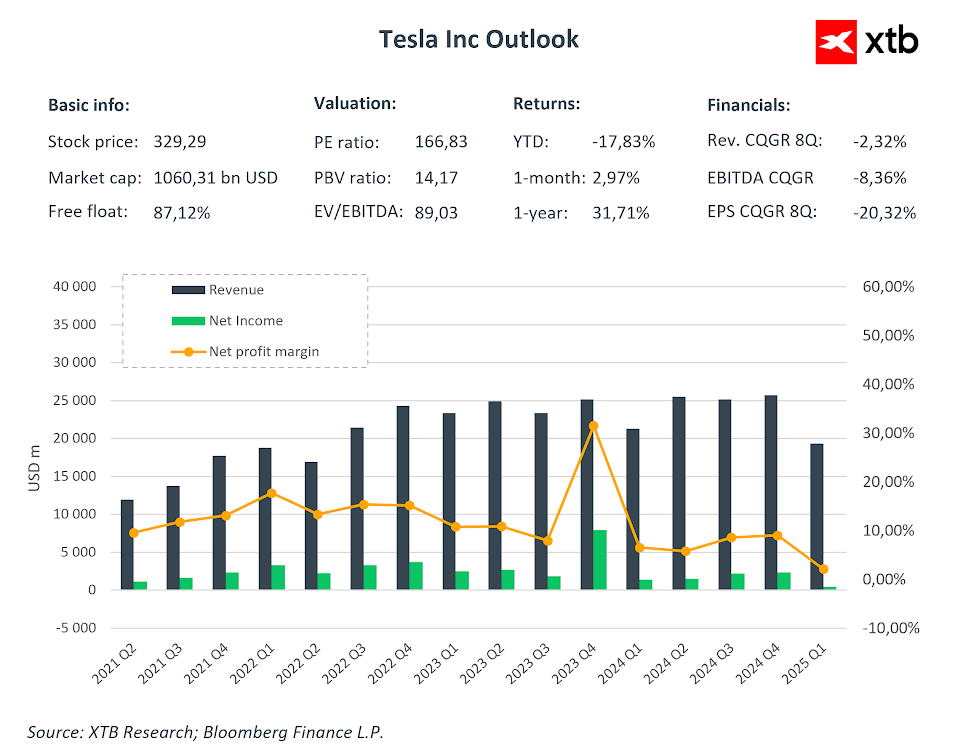

- Venituri și profitabilitate: Așteptările pieței prevăd venituri de aproximativ 22,6 miliarde de dolari, ceea ce reprezintă o scădere de aproximativ 11% față de aceeași perioadă a anului trecut, dar o ușoară revenire față de trimestrul anterior. Marja brută consolidată este estimată la aproximativ 16,5%, cu un profit operațional de 1,2 miliarde de dolari, niveluri similare cu cele minime din primul trimestru al anului 2025.

- Câștig pe acțiune (EPS): Consensul Bloomberg indică un EPS ajustat de 0,42 dolari, cu aproximativ 18% sub cifra de acum un an.

- Fluxul de numerar liber (FCF) și CAPEX: Piața se așteaptă la un FCF de aproximativ 760 de milioane de dolari, alături de cheltuieli de capital care depășesc 2,4 miliarde de dolari pentru trimestru.

- Livrări și producție: În urma scăderii de 13% față de anul precedent a livrărilor (384.000 de unități), anunțată anterior, analiștii vor urmări dacă compania își menține obiectivul de 1,65 milioane de vehicule pentru 2025.

Vânzările record din trimestrul IV al anului 2024 au fost urmate de un sentiment de deziluzie după rezultatele din trimestrul I al anului 2025. Deși se așteaptă o îmbunătățire a rezultatelor față de trimestrul anterior, aceasta s-ar putea să nu fie suficientă pentru a convinge pe deplin investitorii. Sursa: Bloomberg Finance LP, XTB

Așteptările privind EPS pentru trimestrul al doilea au fost reduse în mod constant de ceva timp. Având în vedere aceste schimbări, adesea, creșterile de preț nu sunt justificate de fundamentele economice, ci doar de speranța unor schimbări viitoare. Sursa: Bloomberg Finance LP, XTB

Ce întrebări preocupă investitorii?

Investitorii se concentrează în principal pe întrebări legate de proiectele viitoare, care continuă să poziționeze Tesla ca o companie de tehnologie, mai degrabă decât una exclusiv din domeniul auto. Întrebările repetate frecvent se referă la ritmul de expansiune a robotaxiurilor în afara Austinului, calendarul pentru modelul de mașină „mai ieftină”, data lansării versiunii FSD complet autonome, comercializarea robotului umanoid Optimus și obstacolele specifice de reglementare pentru funcționarea fără șofer. Presiunea asupra fondatorului companiei, Elon Musk, crește după întoarcerea sa de la colaborarea cu actuala administrație guvernamentală, pentru a prezenta obiective concrete pe care compania le va atinge în viitorul apropiat, în loc să facă doar promisiuni în timp ce rezultatele companiei se deteriorează. Deși evaluarea unei companii de tehnologie se bazează adesea pe perspective, compania dezamăgește din ce în ce mai mult investitorii în ceea ce privește livrarea produselor.

Ecouri de dezamăgire după primul trimestru al anului 2025

În primul trimestru, veniturile au scăzut cu 9% față de aceeași perioadă a anului precedent, iar marja operațională a scăzut la doar 2,1%. Livrările s-au redus cu aproape 14%, un contrast puternic față de sfârșitul anului 2024, care a înregistrat rezultate record, și au făcut investitorii să realizeze că impactul reducerilor de prețuri are limite. În plus, Tesla nu a furnizat prognoze specifice pentru 2025 la acel moment, sporind incertitudinea pieței.

Robotaxi și autonomia – promisiune sau motor real al creșterii?

O flotă pilot de robotaxiuri funcționează în Austin din iunie, dar fiecare cursă necesită încă un operator de siguranță. Musk a anunțat că serviciul se va extinde în California și Arizona în „una sau două luni”, iar până la sfârșitul anului 2026 se așteaptă ca sute de mii de vehicule autonome să circule pe șosele. Între timp, Waymo oferă deja curse complet autonome în Los Angeles, Phoenix, San Francisco și în alte câteva orașe, ceea ce indică faptul că Tesla nu mai este singurul pionier în această tehnologie. Această abordare diferită față de concurenți poate sugera că Tesla nu va deveni neapărat lider pe această piață în următorii ani, punând sub semnul întrebării evaluările sale foarte ridicate.

Presiunea concurențială și riscurile de reglementare

În China, cota Tesla pe segmentul NEV a scăzut la puțin sub 5%, în timp ce BYD controlează aproape o treime din piață. În SUA, General Motors a vândut un vehicul electric la fiecare trei Tesla în trimestrul al doilea, capturând 15% din piața vehiculelor electrice, în timp ce acum doar patru ani, Tesla deținea 80%. În plus, creditele fiscale federale pentru achiziționarea de vehicule electrice – un factor care a stimulat cererea în trecut, în valoare de aproximativ 7.500 USD per vehicul – vor expira în septembrie. În același timp, programul care penalizează producătorii de vehicule cu motor cu ardere internă se încheie, ceea ce va reduce veniturile Tesla din tranzacționarea creditelor de emisii.

Poate revenirea lui Elon Musk să redea strălucirea companiei?

Musk este din nou implicat mai profund în operațiunile zilnice ale companiei, dar activitatea sa politică din ce în ce mai intensă și numeroasele proiecte secundare (xAI, SpaceX, platforma X) distrag atenția. Devine din ce în ce mai clar că prețul acțiunilor Tesla reacționează puternic nu la fundamentele economice, ci la ultimele promisiuni ale CEO-ului privind robotaxiurile sau roboții umanoizi. Potrivit DataTrek, până la 95% din valoarea de piață a companiei provine astăzi din încrederea în inovațiile viitoare, nu din fluxurile de numerar actuale.

Evaluarea versus realitatea operațională

Tesla se tranzacționează în prezent la un multiplu EV/EBITDA de aproximativ 80-90x, de aproximativ zece ori mai mare decât media industriei. Raportul preț/profit s-a tradus recent într-un multiplu astronomic de 160-180x, în timp ce Toyota sau BYD se tranzacționează la valori de zeci de ori mai mici, oferind în același timp un volum mai mare sau marje mai stabile. Cu astfel de indicatori exagerati, chiar și o deteriorare cosmetică a rezultatelor ar putea declanșa o compresie bruscă a evaluării.

Va rămâne Tesla în clubul „Magnificent Seven”?

De la începutul anului 2025, este singura companie din acest grup de elită care a contribuit negativ la randamentul total al indicelui, iar capitalizarea sa de piață a scăzut sub 8% din valoarea totală a grupului “Mag7”. Dacă rezultatele de astăzi vor fi din nou dezamăgitoare și Musk nu va prezenta un plan credibil pentru comercializarea proiectelor de AI, Tesla ar putea ceda locul unei companii cu fundamentele mai previzibile. Pe de altă parte, grupul Mag7 ar putea deveni pur și simplu un grup Mag6, având în vedere lipsa de sprijin pentru Musk din partea actualei administrații.

Ce părere are piața despre companie?

Recent, analiștii cheie au redus în repetate rânduri țintele de preț pentru companie. De exemplu, Goldman Sachs a indicat că prețul țintă este acum de 285 USD, în scădere față de 390 USD anterior.

Obiectivul pe 12 luni pentru companie, pe baza tuturor recomandărilor, este ușor sub 300 de dolari pe acțiune. Cu toate acestea, pe baza unei evaluări comparative, luând în considerare alți producători de automobile, prețul țintă pentru companie ar putea fi stabilit la un nivel de până la trei ori mai mic decât prețul actual. Sursa: Bloomberg Finance LP

Rezumat

În câteva ore, vom vedea dacă Tesla poate dovedi că rămâne un lider al revoluției tehnologice sau dacă devine într-adevăr un producător „obișnuit” de mașini electrice, cu o evaluare scumpă. Fără o îmbunătățire a profitabilității și fără extinderea în sectorul robotaxiurilor, al doilea trimestru ar putea adânci divergența dintre discursul companiei și realitatea financiară. Desigur, este important să ne amintim că Elon Musk rămâne unul dintre cei mai mari vizionari ai secolului XXI, astfel încât compania nu poate fi scoasă din ecuație. Cu toate acestea, fundamentele și realitățile par din ce în ce mai sumbre și, prin urmare, doar o poziție fermă din partea CEO-ului sau o surpriză pozitivă clară în date vor putea schimba soarta companiei.

Prețul acțiunilor se află aproape de un nivel important de rezistență asociat cu o linie descendentă. Este de remarcat faptul că, după o revenire în aprilie, tendința ascendentă s-a încheiat la sfârșitul lunii mai. În prezent, observăm noi maxime în scădere, deși nu există minime în scădere. Avem de-a face cu două formațiuni triunghiulare – una mică și una mare. Teoretic, o ieșire din formațiunea mică în jos ar putea determina cotația acțiunilor companiei să testeze limita inferioară a formațiunii mari, în jurul valorii de 200 USD pe acțiune. Pe de altă parte, o ieșire în sus ar putea duce la începutul unei noi tendințe ascendente, dar acest lucru ar necesita o declarație fermă din partea lui Musk cu privire la viitor. În prezent, rezistența cheie se situează în jurul valorii de 360 USD. Sursa: xStation5

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

Rezumatul dimineții: AI stimulează revenirea. Sectorul tehnologic înregistrează o revenire puternică

Apple rămâne impresionantă, dar piața nu mai este impresionată

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."