În practică, acest proces începe, de cele mai multe ori, cu un nou început: înțelege exact cât datorezi, identifică datoriile care te costă cel mai mult și creează suficient spațiu în buget pentru a le reduce în mod constant. Deși ideea de a scăpa rapid de datorii este adesea prezentată ca o soluție simplă, adevărata schimbare apare, de regulă, atunci când îți organizezi mai bine finanțele și adopți obiceiuri sustenabile pe termen lung.

Idei principale

-

Începe prin a centraliza toate datoriile într-un singur loc, astfel încât să ai o imagine clară asupra soldului, ratei dobânzii, plății minime și datei scadente pentru fiecare obligație financiară.

-

Problemele legate de datorii sunt cauzate adesea de dobânzile ridicate, numeroasele termene de plată și presiunea asupra bugetului lunar, nu doar de valoarea totală a sumelor datorate.

-

Cea mai eficientă modalitate de a scăpa de datorii presupune, de regulă, să prioritizezi datoriile care generează cele mai mari costuri, să eviți contractarea unor noi împrumuturi și să efectuezi plățile în mod constant, lună de lună.

Cum să scapi de datorii: pas cu pas

Atunci când caută informații despre cum pot scăpa de datorii, multe persoane speră să găsească o soluție rapidă și simplă. În realitate, reducerea datoriilor este, de cele mai multe ori, un proces bine structurat, bazat pe o imagine clară asupra situației financiare, un plan realist de rambursare și obiceiuri care pot fi menținute pe termen lung. Tocmai de aceea, nu există o metodă universal valabilă care să funcționeze pentru toată lumea. Mai degrabă, este vorba despre un cadru care te ajută să gestionezi datoriile într-un mod mai eficient și mai sustenabil.

Un bun punct de plecare este să înțelegi întreaga situație înainte de a încerca să accelerezi rambursarea. Datoriile tind să pară mult mai greu de gestionat atunci când sunt împărțite între mai multe credite, scadențe și costuri de finanțare. Odată ce toate aceste informații sunt reunite într-o singură imagine de ansamblu, situația devine mai ușor de evaluat și de organizat.

Ce pași, obiceiuri și principii te ajută să reduci datoriile

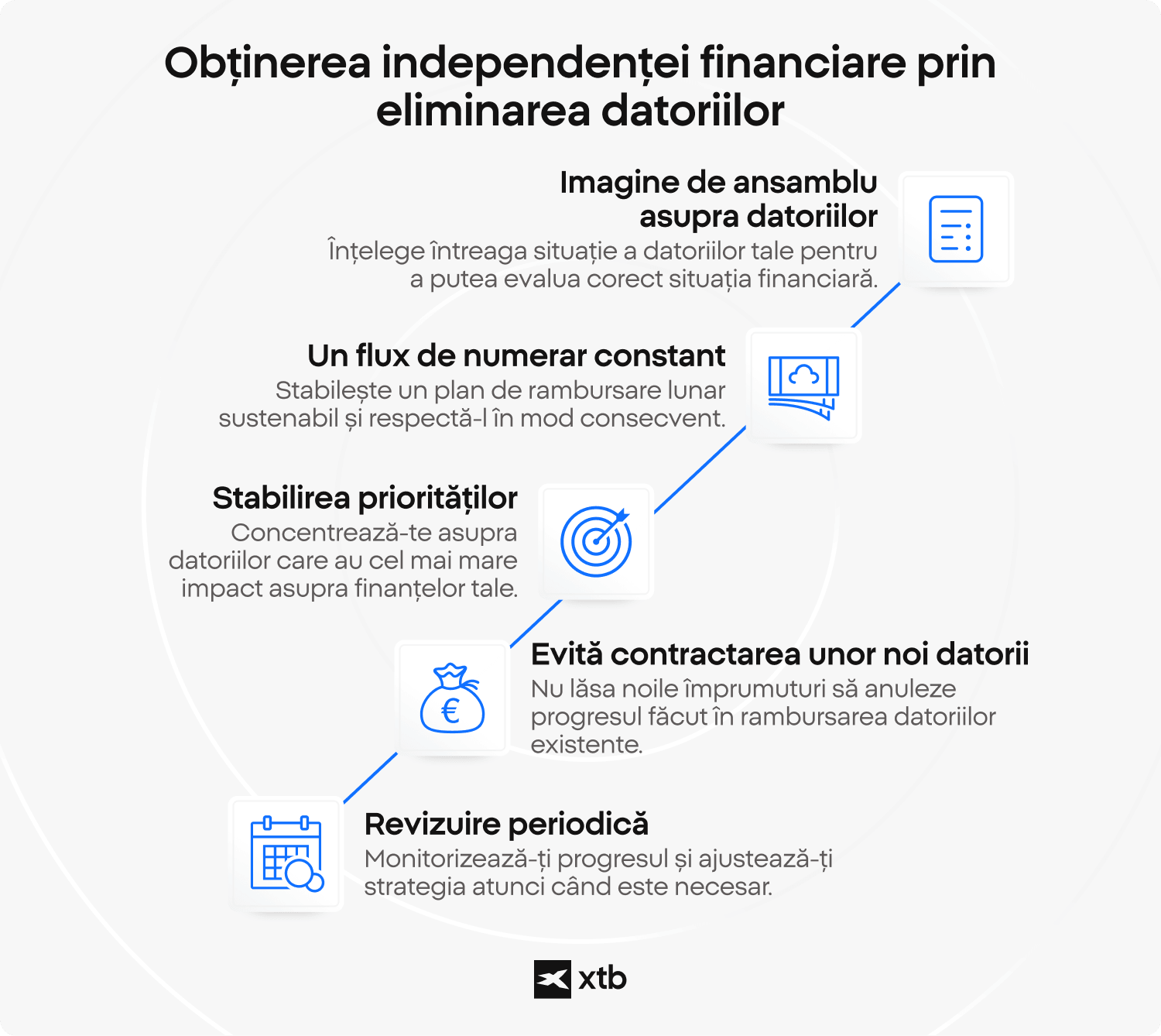

O imagine completă asupra datoriilor. Analizarea tuturor datoriilor împreună oferă o perspectivă clară asupra situației financiare. Astfel, poți vedea valoarea totală a obligațiilor, costurile cu dobânzile, termenele de plată și care dintre datorii exercită cea mai mare presiune asupra bugetului.

Un flux de numerar echilibrat. Rambursarea este mai eficientă atunci când se bazează pe o sumă pe care o poți aloca în mod realist în fiecare lună. Chiar și plățile mai mici pot contribui la reducerea treptată a datoriilor, atât timp cât sunt efectuate constant și nu afectează cheltuielile esențiale.

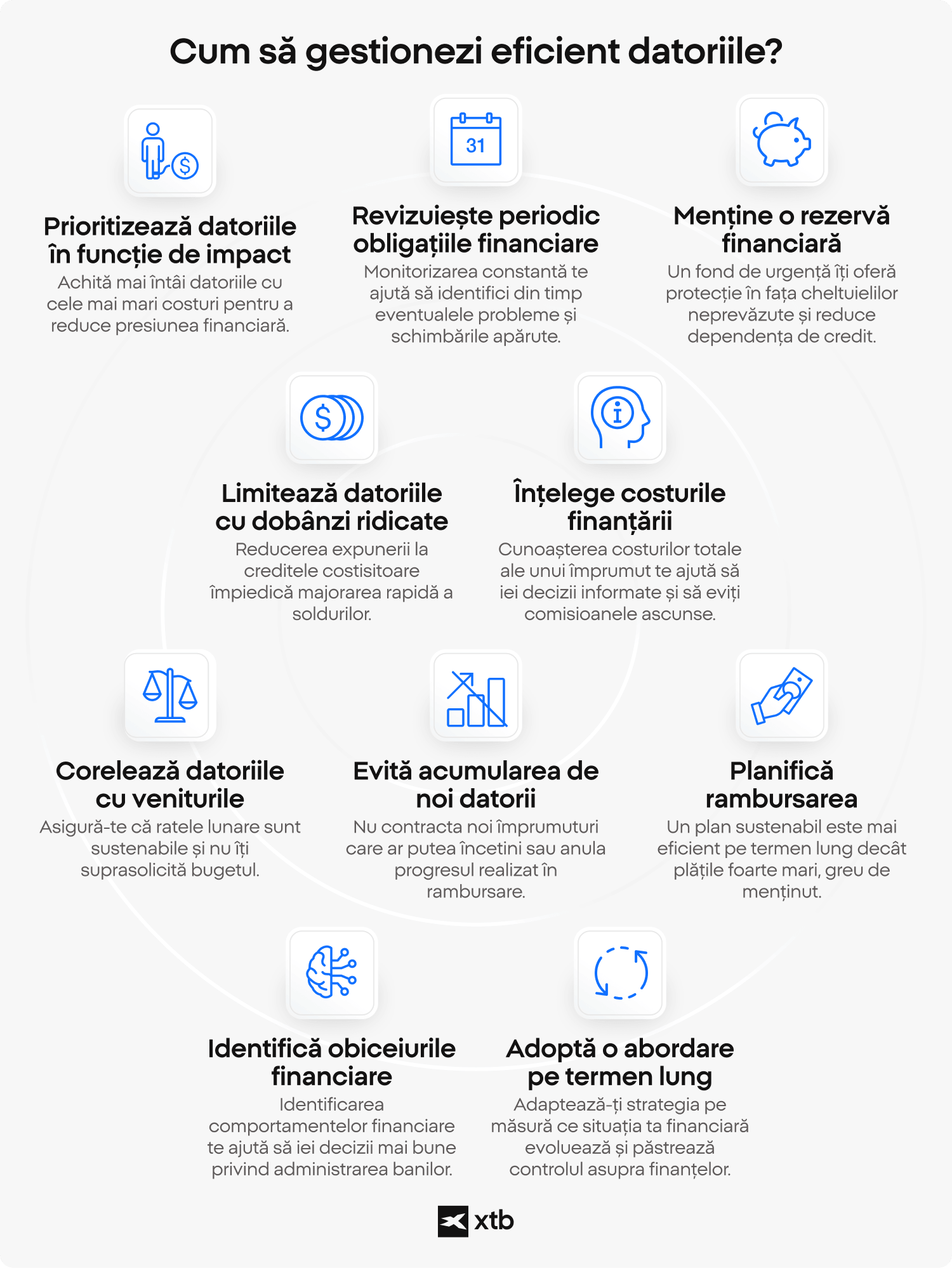

Prioritizarea datoriilor. Nu toate datoriile au același impact asupra finanțelor. Unele generează costuri ridicate din cauza dobânzilor, în timp ce altele sunt mai dificil de administrat din cauza numărului mare de scadențe sau a condițiilor de rambursare. Stabilirea priorităților te ajută să te concentrezi asupra obligațiilor care au cel mai mare impact.

Evitarea contractării unor noi împrumuturi. Procesul de reducere a datoriilor este mai eficient atunci când nu apar noi obligații financiare care să anuleze progresul realizat. Dacă rambursezi un credit, dar în același timp acumulezi alte datorii, rezultatele vor fi limitate.

Revizuirea periodică a situației financiare. Monitorizarea regulată a datoriilor îți permite să urmărești evoluția soldurilor, costurilor cu dobânzile și termenelor de rambursare. În acest fel, poți evalua dacă strategia pe care o urmezi rămâne realistă și eficientă.

În timp, aceste obiceiuri te pot ajuta să îți recâștigi controlul asupra finanțelor, transformând o situație care părea dificilă și confuză într-una mai clară, mai organizată și mai ușor de gestionat.

📌 Exemplu

Andrei a acumulat mai multe tipuri de datorii: două carduri de credit cu dobânzi ridicate și un credit de nevoi personale de valoare redusă. Veniturile sale lunare sunt relativ stabile, însă cheltuielile variază de la o lună la alta. De multe ori, apelează la credit pentru a acoperi lipsurile temporare de lichidități. Principala problemă este combinația dintre dobânzile ridicate și un flux de numerar inconstant. O analiză completă a situației ar arăta că o parte semnificativă din plățile lunare este destinată dobânzilor, în special în cazul cardurilor de credit.

Într-o astfel de situație, abordarea recomandată este stabilizarea structurii financiare:

- realizarea unei imagini complete asupra tuturor datoriilor și a ratelor dobânzilor pentru a identifica cele mai costisitoare credite;

- ajustarea cheltuielilor lunare pentru a reduce dependența de credit în acoperirea cheltuielilor curente;

- alocarea unei sume constante pentru rambursare, chiar dacă la început aceasta este modestă;

- direcționarea treptată a unor sume mai mari către datoriile cu cele mai ridicate costuri.

Schimbarea esențială nu constă într-o singură decizie, ci în trecerea de la împrumuturile reactive la o gestionare mai organizată și mai controlată a finanțelor.

Situația Carolinei este diferită. Ea are un credit pentru studii, cu o dobândă relativ redusă, și un credit auto. Veniturile sale sunt stabile și nu folosește creditul pentru cheltuielile de zi cu zi. Totuși, o parte importantă din venit este destinată ratelor lunare. Principala provocare este lipsa flexibilității financiare cauzată de obligațiile pe termen lung. Datoriile nu cresc rapid, însă îi limitează capacitatea de a economisi și de a constitui un fond de rezervă.

În acest caz, accentul cade pe echilibru:

- analizarea graficului de rambursare pentru a înțelege angajamentele pe termen lung;

- evaluarea sumei disponibile după acoperirea cheltuielilor esențiale și a ratelor;

- creșterea treptată a flexibilității financiare prin reducerea cheltuielilor discreționare;

- menținerea unei rambursări constante, fără a accelera plățile în detrimentul stabilității financiare.

Această abordare nu urmărește eliminarea cât mai rapidă a datoriilor, ci construirea unei situații financiare stabile pe termen lung, în care obligațiile pot fi gestionate fără a afecta celelalte obiective financiare.

Ambele exemple evidențiază același principiu: gestionarea datoriilor depinde mai mult de organizare și consecvență decât de existența unei singure strategii „perfecte”.

Care sunt cele mai comune strategii de rambursare a datoriilor și prin ce se diferențiază?

Strategiile de rambursare a datoriilor diferă deoarece răspund unor nevoi diferite. Unele urmăresc reducerea costurilor cu dobânzile, altele simplifică administrarea creditelor, iar altele contribuie la menținerea motivației pe parcursul procesului de rambursare. Din acest motiv, nu există o metodă universală pentru a scăpa de datorii.

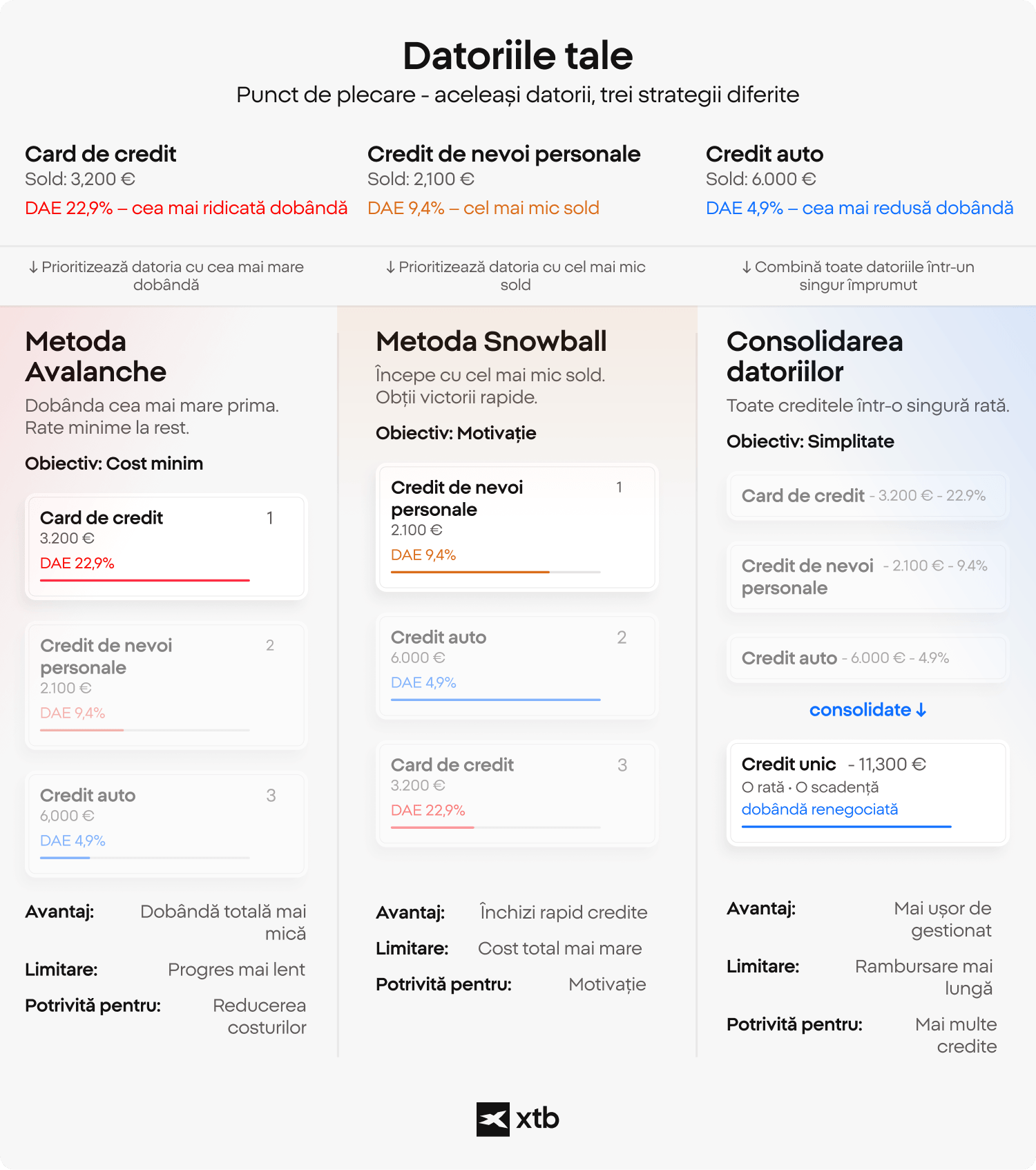

Una dintre cele mai cunoscute strategii este metoda Avalanche (Avalanșă), care presupune rambursarea cu prioritate a datoriei cu cea mai mare dobândă, în timp ce pentru celelalte credite se achită doar ratele minime. Această metodă reduce costul total al dobânzilor, însă rezultatele pot părea mai lente la început.

O altă abordare este metoda Snowball (Bulgăre de zăpadă). Aceasta presupune achitarea mai întâi a creditului cu cel mai mic sold, oferind rezultate rapide și un plus de motivație. Alegerea dintre cele două metode depinde, de regulă, de ceea ce contează mai mult pentru fiecare persoană: reducerea costurilor sau menținerea motivației.

O a treia opțiune este consolidarea datoriilor, prin care mai multe credite sunt reunite într-un singur împrumut, cu o singură rată lunară și, în unele cazuri, cu o nouă dobândă sau o nouă perioadă de rambursare. Această soluție simplifică administrarea finanțelor, mai ales atunci când este utilizată împreună cu un buget bine planificat, însă nu reduce automat costul total al datoriei.

În anumite situații există și soluții formale, precum restructurarea datoriilor sau acordurile de rambursare, disponibile în funcție de legislația fiecărei țări. Acestea sunt concepute pentru stabilizarea situației financiare, nu pentru eliminarea rapidă a datoriilor.

În cele din urmă, cea mai potrivită strategie este cea care oferă un control mai bun asupra finanțelor, poate fi urmată în mod consecvent și contribuie la atingerea obiectivelor financiare pe termen lung.

Compararea strategiilor de rambursare

| Strategie | Cum funcționează | Avantaj | Limitare |

|---|---|---|---|

| Avalanșă | Prioritizează datoria cu cea mai mare dobândă | Reduce costul total al dobânzilor | Progresul poate părea mai lent la început |

| Bulgăre de zăpadă | Prioritizează datoria cu cel mai mic sold | Oferă rezultate rapide și menține motivația | Costul total poate fi mai ridicat |

| Consolidare | Reunește toate datoriile într-un singur credit | Simplifică administrarea ratelor | Poate prelungi perioada de rambursare sau genera costuri suplimentare |

Metoda Avalanche (Avalanșă)

- Cum funcționează: prioritate pentru datoria cu cea mai mare dobândă.

- Avantaj: reduce costul total al dobânzilor.

- Limitare: rezultatele pot părea mai lente la început.

Metoda Snowball (Bulgăre de zăpadă)

- Cum funcționează: prioritate pentru datoria cu cel mai mic sold.

- Avantaj: simplifică procesul și menține motivația.

- Limitare: poate crește costul total al rambursării.

Consolidarea datoriilor

- Cum funcționează: reunește toate creditele într-un singur împrumut.

- Avantaj: simplifică gestionarea plăților.

- Limitare: poate prelungi perioada de rambursare sau implica costuri suplimentare.

Cum îți creezi un plan realist pentru a scăpa de datorii?

Un plan realist pentru a scăpa de datorii începe cu o imagine clară asupra situației tale financiare, înainte de a încerca să accelerezi rambursarea. Fără această perspectivă, este ușor să îți concentrezi eforturile în direcția greșită sau să subestimezi impactul pe care îl au diferitele datorii asupra bugetului.

Primul pas este realizarea unei analize complete a datoriilor. Asta înseamnă să centralizezi toate obligațiile financiare într-un singur loc, nu doar valoarea totală, ci și informațiile care influențează costul și ritmul rambursării. Odată ce ai o imagine de ansamblu, va fi mult mai ușor să identifici prioritățile.

Lista de verificare pentru analiza datoriilor

- Soldul – suma totală rămasă de rambursat.

- Rata dobânzii (DAE) – cât de repede cresc costurile creditului.

- Plata minimă – suma minimă care trebuie achitată lunar.

- Data scadenței – termenul până la care trebuie efectuată plata.

- Creditorul – instituția sau compania căreia îi datorezi banii.

Următorul pas este să stabilești cât poți aloca în mod realist pentru rambursarea datoriilor. Acest lucru depinde de venitul disponibil, adică suma care rămâne după plata cheltuielilor esențiale, precum locuința, alimentele și utilitățile. Acesta este factorul care determină ritmul real al rambursării, nu intențiile sau eforturile pe termen scurt.

Înainte de a crește valoarea ratelor, este recomandat să ai și un fond de rezervă. Cheltuielile neprevăzute reprezintă unul dintre principalele motive pentru care multe persoane ajung să se împrumute din nou, chiar dacă au început să își reducă datoriile.

Odată ce aceste elemente sunt clare, poți urma un plan simplu:

- cunoaște exact cât datorezi;

- stabilește cât poți rambursa în fiecare lună;

- creează un fond de rezervă pentru situațiile neprevăzute;

- efectuează plățile în mod consecvent, lună de lună.

Deși această abordare poate părea simplă, ea reprezintă adesea momentul în care datoriile încetează să mai pară copleșitoare și devin mult mai ușor de gestionat.

Cum poți gestiona datoriile fără să îți afectezi cheltuielile de zi cu zi?

Gestionarea datoriilor fără a întârzia plata cheltuielilor esențiale începe prin alocarea unui rol clar fiecărei părți din venitul tău. Scopul nu este să reduci toate cheltuielile dintr-o dată, ci să găsești un echilibru între rambursarea datoriilor și acoperirea costurilor de trai, astfel încât planul să poată fi susținut pe termen lung.

O metodă simplă este regula 50/30/20. Conform acesteia, aproximativ 50% din venit este alocat cheltuielilor esențiale (locuință, alimente, utilități și transport), 30% cheltuielilor neesențiale, iar 20% economiilor sau rambursării datoriilor.

Pentru persoanele care au datorii, această structură poate fi adaptată prin reducerea cheltuielilor neesențiale și direcționarea unei părți mai mari din buget către rambursare. Principalul avantaj al acestei metode este că transformă un buget vag într-un plan clar și ușor de urmărit.

Există și alte metode de bugetare care urmăresc același obiectiv:

- Bugetarea cu sold zero (Zero-based budgeting), în care fiecare leu primește o destinație înainte de începutul lunii.

- Metoda plicurilor (Envelope method), care împarte cheltuielile în categorii fixe pentru a limita depășirea bugetului.

Fiecare sistem se potrivește unui anumit stil de administrare a banilor, însă toate răspund aceleiași întrebări: cât poți aloca rambursării datoriilor fără să îți compromiți stabilitatea financiară?

Progresul vine, de regulă, din două direcții. Pe de o parte, reducerea cheltuielilor, renegocierea contractelor de utilități sau telefonie, renunțarea la abonamentele neutilizate și analiza facturilor pot elibera resurse financiare. Pe de altă parte, un venit suplimentar, vânzarea obiectelor pe care nu le mai folosești sau încasările ocazionale pot accelera rambursarea datoriilor.

Dacă situația pare dificilă, în multe țări există organizații care oferă gratuit consiliere privind gestionarea datoriilor. Acestea te pot ajuta să îți organizezi mai bine finanțele și să înțelegi opțiunile disponibile.

Ce greșeli încetinesc rambursarea datoriilor și cum le poți evita?

Procesul de rambursare încetinește adesea nu pentru că oamenii renunță, ci pentru că anumite decizii aparent minore reduc eficiența eforturilor depuse. Recunoașterea acestor tipare este un pas important pentru gestionarea mai eficientă a datoriilor.

O problemă frecventă este de natură structurală. Contractarea unor noi credite în timp ce rambursezi datoriile existente, plata exclusivă a sumelor minime sau concentrarea asupra datoriilor cu dobânzi mici, în timp ce cele costisitoare continuă să acumuleze dobândă, pot limita progresul real. În astfel de situații, deși efectuezi plăți regulate, nivelul total al datoriilor se modifică foarte puțin.

La fel de importante sunt și obiceiurile financiare. După achitarea unei datorii, este ușor să reduci disciplina financiară sau să renunți la monitorizarea bugetului după un obstacol temporar. În timp, acest lucru afectează consecvența.

O altă greșeală des întâlnită este închiderea imediată a conturilor sau cardurilor de credit achitate integral. În unele situații, acest lucru poate influența istoricul de credit prin reducerea limitei totale de credit disponibile.

⚠️ Trei capcane care par să te ajute, dar îți pot încetini progresul

- Achiți mai întâi datoriile mici, în timp ce creditele cu dobânzi ridicate continuă să genereze costuri.

- Consolidezi datoriile, dar continui să folosești liniile de credit pe care tocmai le-ai eliberat.

- Nu îți creezi un fond de rezervă și ajungi să te împrumuți din nou atunci când apar cheltuieli neprevăzute.

Identificarea acestor greșeli din timp poate avea un impact mai mare decât schimbarea completă a strategiei de rambursare.

Când este mai avantajos să începi să investești decât să rambursezi mai rapid datoriile?

Întrebarea dacă este mai bine să investești în timp ce ai încă datorii apare, de regulă, atunci când situația financiară devine mai stabilă. Ea marchează trecerea de la rezolvarea problemelor imediate la planificarea pe termen lung.

Nu există însă un răspuns universal. O abordare frecvent utilizată este compararea costului datoriei cu randamentul potențial al investițiilor, care poate beneficia în timp de efectul dobânzii compuse.

Unele surse financiare folosesc pragul de 6% ca punct orientativ de comparație. Totuși, acesta nu reprezintă o regulă, ci doar un exemplu care ilustrează diferența dintre un cost cunoscut și un randament viitor incert.

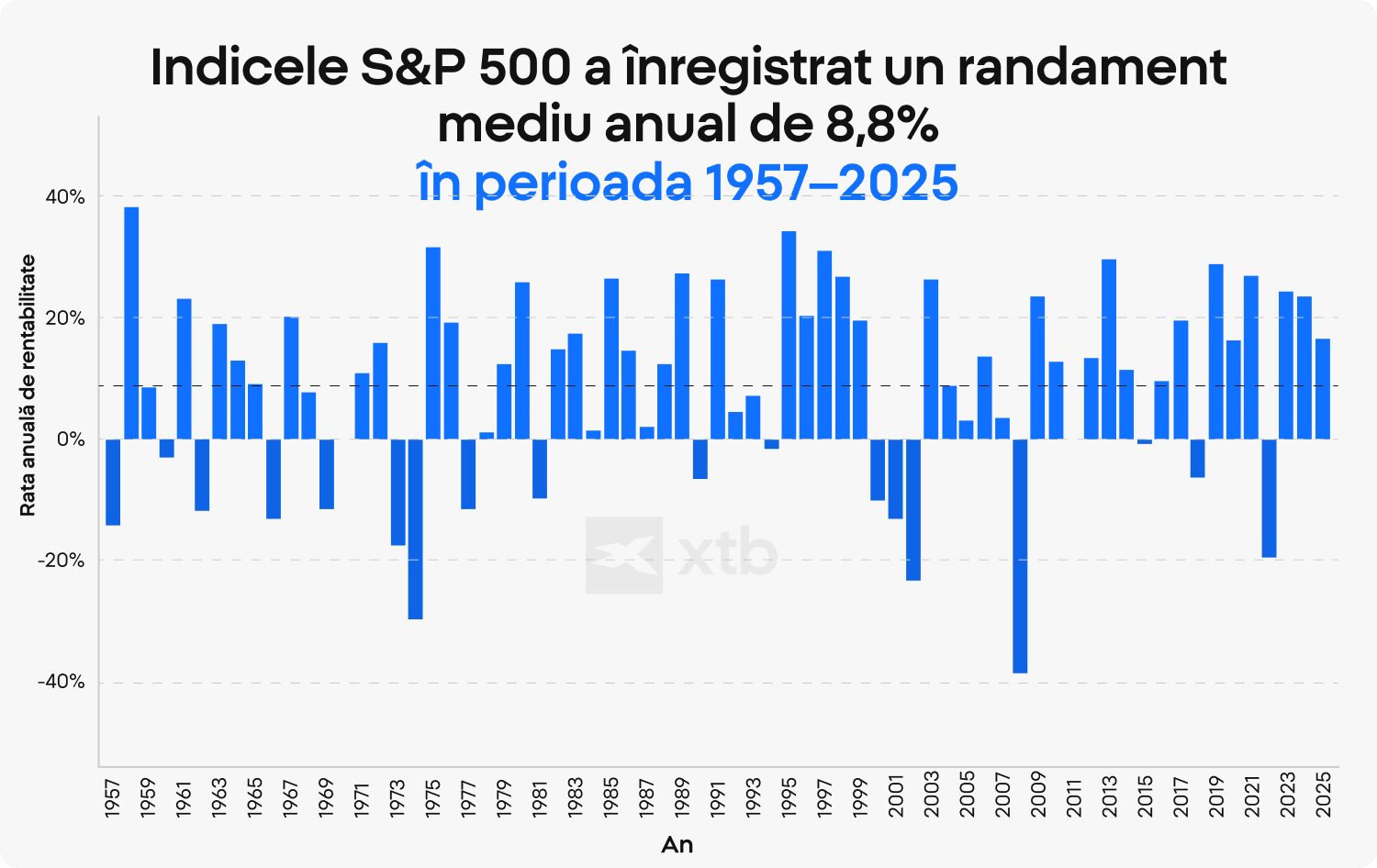

Potrivit analizei XTB, indicele S&P 500, cel mai urmărit indice bursier din lume, a generat un randament mediu anual de aproximativ 8,8%, fără includerea dividendelor, în perioada 1957–2025. Dacă sunt incluse dividendele, randamentul mediu anual se apropie de 10%. Ajustat cu inflația, randamentul real este de aproximativ 6,6%.

Este important de reținut că aceste valori reprezintă medii istorice. Randamentele anuale au variat considerabil de-a lungul timpului, existând atât ani cu performanțe foarte bune, cât și perioade marcate de incertitudine și pierderi. Performanțele din trecut nu garantează rezultate viitoare.

Dobânzile ridicate sunt adesea considerate o prioritate deoarece reprezintă un cost predictibil și pot avea un impact semnificativ asupra finanțelor personale. În schimb, randamentele investițiilor nu sunt garantate. De aceea, atunci când vine vorba despre gestionarea datoriilor, accentul cade, de regulă, pe reducerea obligațiilor financiare cu cele mai mari costuri.

În cazul datoriilor cu dobânzi mai reduse, unele persoane aleg o abordare echilibrată. În loc să aștepte rambursarea integrală a tuturor creditelor, încep treptat să își diversifice obiectivele financiare și să investească. Altele preferă însă să își achite complet datoriile înainte de a începe să investească.

⚠️ Atenție

Rambursarea datoriilor și investițiile nu pot fi comparate direct.

Dobânda aferentă unui credit reprezintă un cost cunoscut, în timp ce randamentele investițiilor pot varia semnificativ. Orice comparație trebuie privită ca un cadru general de analiză, nu ca o garanție a rezultatelor. De asemenea, performanțele din trecut nu garantează rezultate viitoare.

În practică, decizia nu este influențată doar de calcule financiare, ci și de stabilitatea veniturilor, orizontul de timp și nivelul de risc pe care fiecare persoană este dispusă să și-l asume.

Ce tipuri de datorii pun cea mai mare presiune asupra finanțelor?

Nu toate datoriile au același impact asupra bugetului. Nivelul dobânzii, perioada de rambursare și flexibilitatea condițiilor de creditare diferă considerabil de la un produs financiar la altul. Înțelegerea acestor diferențe explică de ce unele datorii trebuie gestionate cu prioritate, chiar dacă valoarea lor este mai mică.

Una dintre cele mai importante diferențe este cea dintre datoriile cu dobânzi ridicate și cele cu dobânzi reduse.

Creditele cu dobânzi mari, precum cardurile de credit sau împrumuturile pe termen scurt, pot genera rapid costuri suplimentare, deoarece o parte importantă din ratele lunare este destinată plății dobânzii.

În schimb, creditele cu dobânzi mai mici, cum sunt creditele ipotecare sau, în unele țări, creditele pentru studii, sunt acordate pe perioade mai lungi. Astfel, ratele lunare sunt mai reduse, însă obligațiile financiare se întind pe mulți ani.

Un alt aspect important este structura rambursării. Creditele pe termen scurt presupun, de regulă, rate lunare mai mari, ceea ce poate pune presiune asupra bugetului. Creditele pe termen lung sunt mai ușor de gestionat de la o lună la alta, dar mențin datoria pentru o perioadă îndelungată.

De asemenea, există diferențe între:

- creditele garantate, susținute de un activ precum o locuință sau un autoturism;

- creditele negarantate, care nu implică garanții, dar au adesea dobânzi mai ridicate.

Compararea principalelor tipuri de datorii

| Tipul datoriei | Nivelul dobânzii | Profil de risc | Prioritatea rambursării |

|---|---|---|---|

| Card de credit | De regulă ridicat | Negarantată, costurile cresc rapid | Ridicată |

| Credit de nevoi personale | Mediu spre ridicat | Rambursare predictibilă | Medie spre ridicată |

| Împrumut pe termen scurt | Foarte ridicat | Costurile cresc foarte rapid | Foarte ridicată |

| Credit ipotecar | De regulă redus | Garantat, pe termen lung | Redusă (dar cu durată mare) |

| Credit pentru studii | Redus sau moderat | Rambursare structurată, uneori corelată cu venitul | Medie |

| Cumpără acum, plătește mai târziu (BNPL) | Redusă sau promoțională | Riscul crește dacă ratele nu sunt achitate la timp | Medie |

Aceste diferențe arată că datoriile personale nu reprezintă o singură categorie, ci un ansamblu de obligații financiare care au caracteristici și efecte diferite asupra bugetului. Presiunea financiară crește, de regulă, atunci când datoriile cu dobânzi ridicate se combină cu numeroase scadențe și obligații de plată, ceea ce face stabilirea priorităților mai dificilă.

💡 Știai că?

Un card de credit cu o dobândă medie poate necesita 27 de ani și 8 luni pentru a fi rambursat integral dacă achiți doar plata minimă prevăzută de contract (dobânda plus 1% din soldul rămas) în fiecare lună.

În primul an, plata minimă lunară ar fi de aproximativ 77 EUR, însă aceasta ar scădea treptat pe măsură ce soldul se reduce.

Dacă, în schimb, ai plăti 77 EUR în fiecare lună, indiferent de reducerea plății minime, aceeași datorie ar putea fi achitată în aproximativ 4 ani și 11 luni.

Sursa: The Money Charity – The Money Statistics, februarie 2026.

Întrebări Frecvente

Atunci când datoriile devin greu de gestionat, primul pas nu este neapărat acțiunea, ci înțelegerea clară a situației. Mulți oameni își dau seama că nu cunosc cu exactitate cât datorează până când nu centralizează toate obligațiile financiare într-un singur loc. În momentul în care văd soldurile, dobânzile și scadențele la un loc, problema devine mai ușor de înțeles și de organizat, chiar dacă rămâne dificilă.

Ideea de a scăpa rapid de datorii este foarte răspândită, însă viteza cu care acestea pot fi rambursate depinde de mai mulți factori: nivelul dobânzilor, stabilitatea veniturilor și numărul creditelor existente. În unele cazuri, rambursarea poate fi accelerată, dar rareori există soluții instantanee. De cele mai multe ori, progresul vine dintr-un plan mai clar și din consecvență, nu din scurtături.

Aceasta este o situație frecvent întâlnită. Motivul principal îl reprezintă dobânda. O parte din fiecare plată lunară acoperă costul finanțării, nu reduce direct soldul datoriei. Cu cât dobânda este mai mare, cu atât acest efect este mai vizibil. Astfel, poate apărea impresia că eforturile nu dau rezultate, chiar dacă datoria se reduce treptat.

Nu toate datoriile funcționează la fel. Creditele cu dobânzi ridicate generează o presiune mai mare, deoarece costurile cresc mai rapid. În același timp, creditele cu rate lunare mari sau cu scadențe stricte pot afecta mai puternic bugetul decât cele rambursate pe perioade mai lungi. De regulă, combinația dintre costul creditului și ritmul de rambursare determină nivelul de presiune financiară.

Nu există o regulă universal valabilă. Unele persoane aleg să ramburseze mai întâi datoriile cu cele mai mari dobânzi, în timp ce altele preferă să elimine mai întâi creditele cu solduri mici. Mai important decât ordinea este alegerea unei strategii care poate fi urmată în mod constant. Consecvența este, de regulă, mai importantă decât metoda aleasă.

Da. La prima vedere, modificările mici ale bugetului lunar pot părea nesemnificative. Însă, aplicate constant, acestea pot avea un efect important în timp și pot reduce perioada necesară pentru rambursarea datoriilor. Diferența este făcută de continuitate, nu de valoarea unei singure economii.

Acest lucru se întâmplă adesea atunci când nu se schimbă cauzele care au dus la acumularea datoriilor. Dacă veniturile, obiceiurile de consum sau lipsa unui fond de rezervă rămân aceleași, este posibil ca aceleași dificultăți să apară din nou. De cele mai multe ori, nu este vorba despre o singură decizie greșită, ci despre revenirea treptată la vechile obiceiuri financiare.

Da, însă găsirea echilibrului nu este întotdeauna ușoară. Unele persoane aleg să își concentreze toate resursele asupra rambursării datoriilor, în timp ce altele încep treptat să economisească sau să investească înainte de a le achita integral. Alegerea depinde de stabilitatea situației financiare și de cât de predictibile sunt veniturile pe termen lung.

Există și o componentă psihologică. Datoriile cu solduri reduse pot fi achitate mai repede, iar acest lucru oferă un sentiment de progres și motivație. În schimb, datoriile mari, chiar dacă au rate lunare ușor de gestionat, pot părea mai greu de redus deoarece rezultatele apar mai lent.

Pe măsură ce presiunea datoriilor scade, atenția se mută de la plata obligațiilor financiare către consolidarea stabilității și planificarea pe termen lung. Această schimbare nu se produce peste noapte, deoarece este nevoie și de adaptarea obiceiurilor financiare. Totuși, pentru multe persoane, acesta este momentul în care deciziile financiare devin mai bine planificate și mai puțin influențate de presiunea imediată.

Cum investești în acțiuni ale companiilor media?

Cum să îți controlezi emoțiile în timpul investirii banilor?

Ce sunt activele în administrare (AUM)?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."