- Petróleo: sigue firme por las tensiones geopolíticas y el riesgo de una oferta global más ajustada.

- Gas natural: baja a corto plazo por temperaturas más suaves en EE. UU., aunque el soporte persiste por inventarios bajos en Europa y riesgos en el estrecho de Ormuz.

- Oro: retrocede debido al repunte de los rendimientos y a las expectativas de tipos más altos en EE. UU., aunque continúa respaldado por compras de bancos centrales.

- Cacao: rebota ante el temor de daños en la próxima cosecha en África Occidental, a pesar de que los inventarios en bolsa se mantienen elevados.

- Petróleo: sigue firme por las tensiones geopolíticas y el riesgo de una oferta global más ajustada.

- Gas natural: baja a corto plazo por temperaturas más suaves en EE. UU., aunque el soporte persiste por inventarios bajos en Europa y riesgos en el estrecho de Ormuz.

- Oro: retrocede debido al repunte de los rendimientos y a las expectativas de tipos más altos en EE. UU., aunque continúa respaldado por compras de bancos centrales.

- Cacao: rebota ante el temor de daños en la próxima cosecha en África Occidental, a pesar de que los inventarios en bolsa se mantienen elevados.

Petróleo:

-

El inicio de semana ha traído consigo una gran volatilidad al mercado del petróleo. Tras una serie de ataques con misiles entre Irán e Israel, los precios subieron inicialmente un 5 %, antes de retroceder posteriormente, cuando ambas partes se comprometieron a detener los ataques.

-

A primera hora del lunes, la agencia de noticias iraní Tasnim informó de que el país estaba preparado para una guerra prolongada y para lanzar ataques contra intereses estadounidenses.

-

Las tensiones siguen siendo muy intensas. Israel ha advertido de que reanudará sus bombardeos sobre el Líbano si se enfrenta a ataques de Hezbolá. A su vez, Irán ha señalado que cualquier bombardeo sobre el Líbano provocaría la reanudación de sus ataques contra Israel.

-

Goldman Sachs estima que la producción de petróleo del Golfo Pérsico ya ha caído en 14,5 millones de barriles diarios (bpd), mientras que las reservas mundiales de crudo se han reducido en 500 millones de barriles.

-

Los analistas de Goldman Sachs prevén que esta reducción de las reservas podría agravarse hasta alcanzar un total acumulado de 1000 millones de barriles en junio.

-

Según fuentes externas, la producción de la OPEP cayó a 16,33 millones de barriles por día (mbd) en mayo. Un aspecto clave es que los Emiratos Árabes Unidos abandonaron el cártel el 1 de mayo; los EAU producen aproximadamente 2 millones de barriles diarios, frente a una capacidad total de producción de 4,7 millones de barriles por día.

-

La OPEP+ elevó su techo de producción en 188 000 barriles diarios para julio, una medida destinada, en teoría, a revertir los recortes voluntarios anteriores. Sin embargo, la decisión es en gran medida simbólica, dado que los productores del Golfo Pérsico carecen actualmente de la capacidad necesaria para aumentar la producción.

-

Además, los precios del crudo están encontrando apoyo en los incesantes ataques con drones ucranianos contra la infraestructura petrolera rusa. Tras el último ataque nocturno, se declaró un incendio en un depósito de combustible crítico que abastece al puerto petrolero ruso de Novorossiysk, en el mar Negro.

-

Los datos de Vortexa muestran que los inventarios de crudo almacenados en buques de almacenamiento flotante (petroleros fondeados durante al menos 7 días) aumentaron un 1,2 % con respecto a la semana anterior, hasta alcanzar los 86,59 millones de barriles.

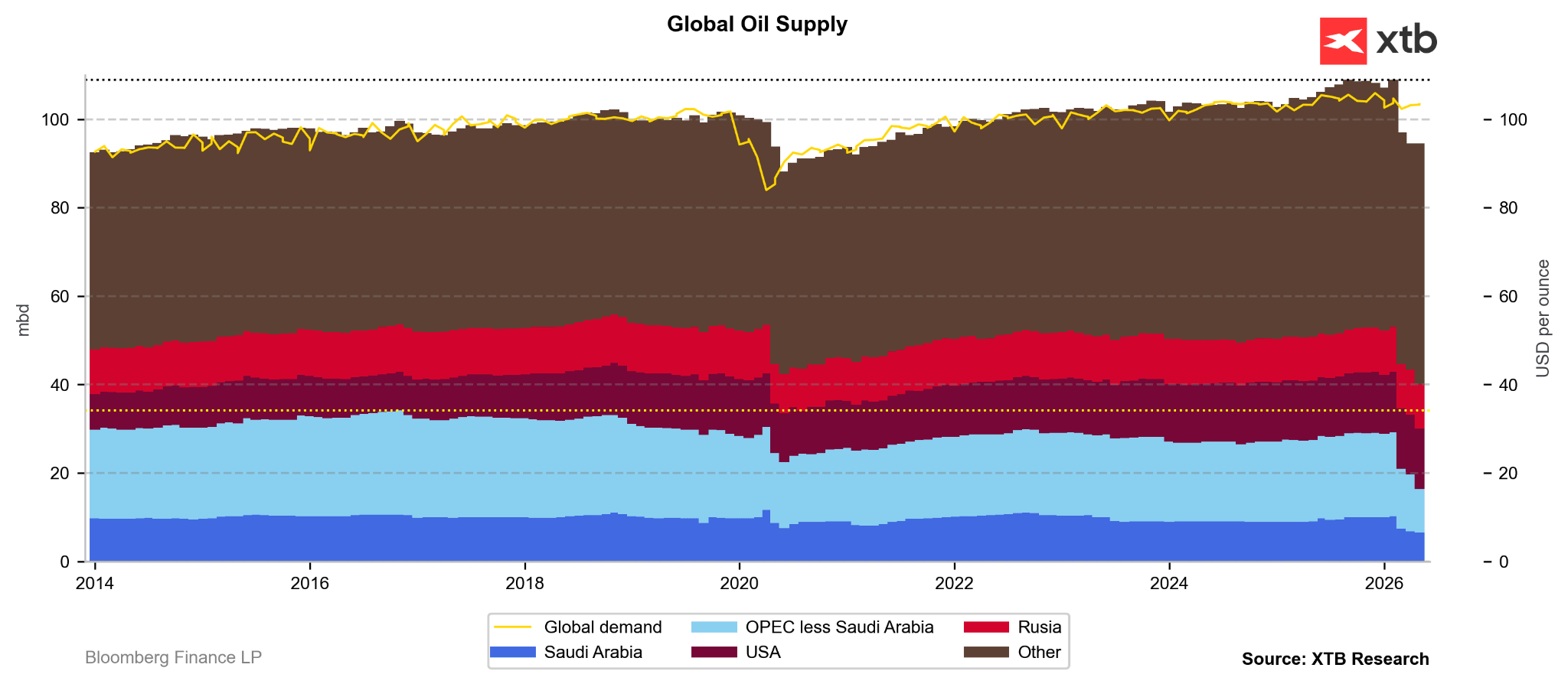

El suministro mundial de crudo se mantuvo estable en mayo, una tendencia relacionada principalmente con una fuerte contracción de las reservas mundiales de petróleo y combustible. Fuente: Bloomberg Finance LP, XTB

El suministro mundial de crudo se mantuvo estable en mayo, una tendencia relacionada principalmente con una fuerte contracción de las reservas mundiales de petróleo y combustible. Fuente: Bloomberg Finance LP, XTB

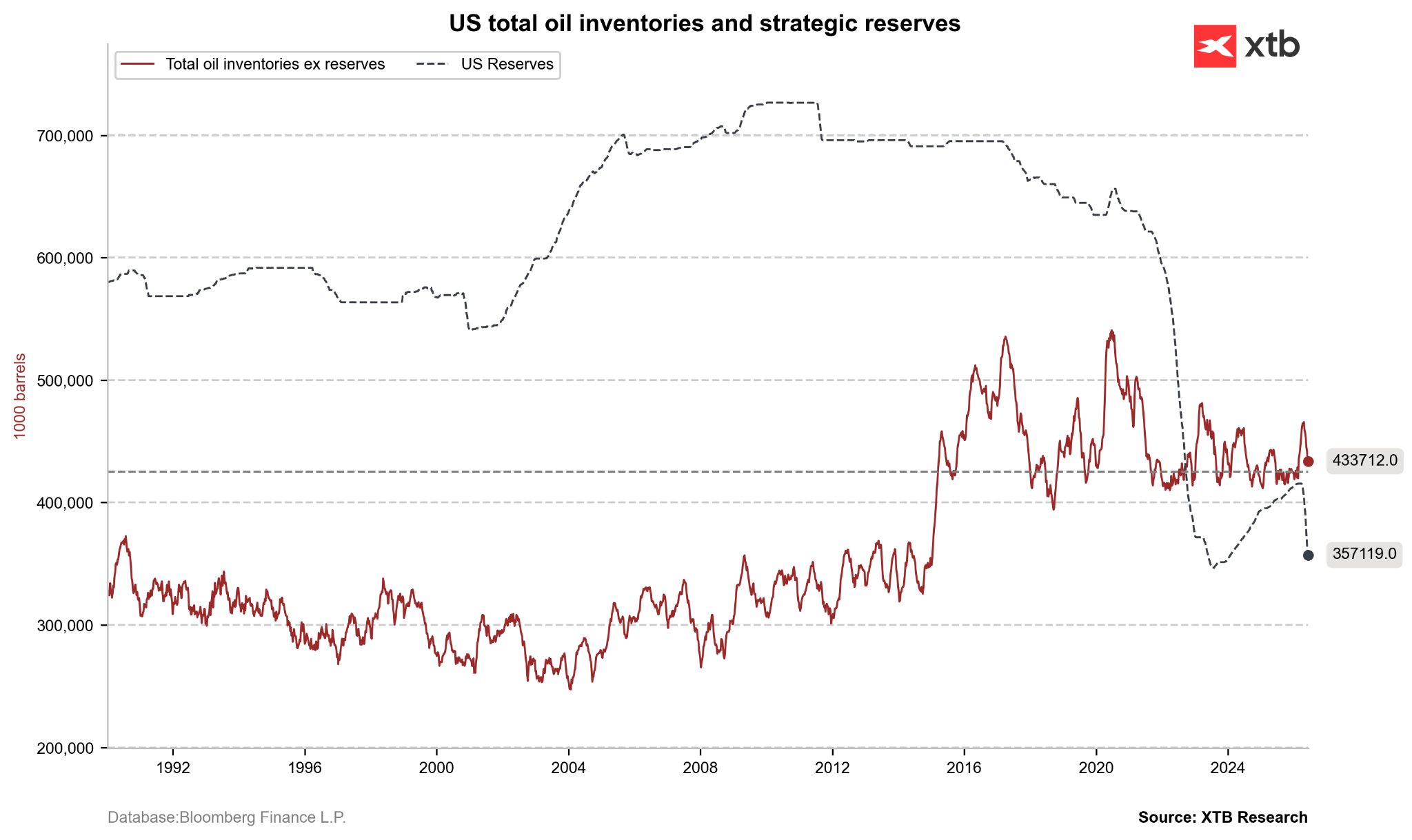

Las reservas comerciales de crudo están disminuyendo, pero aún no han alcanzado su mínimo de los últimos cinco años. Por el contrario, la Reserva Estratégica de Petróleo (SPR) se sitúa cerca de su mínimo de varios años registrado en 2023. La fuerte reducción de las reservas estadounidenses se debe a un aumento significativo de las exportaciones a los mercados asiáticos. Fuente: Bloomberg Finance LP, XTB

Las reservas comerciales de crudo están disminuyendo, pero aún no han alcanzado su mínimo de los últimos cinco años. Por el contrario, la Reserva Estratégica de Petróleo (SPR) se sitúa cerca de su mínimo de varios años registrado en 2023. La fuerte reducción de las reservas estadounidenses se debe a un aumento significativo de las exportaciones a los mercados asiáticos. Fuente: Bloomberg Finance LP, XTB

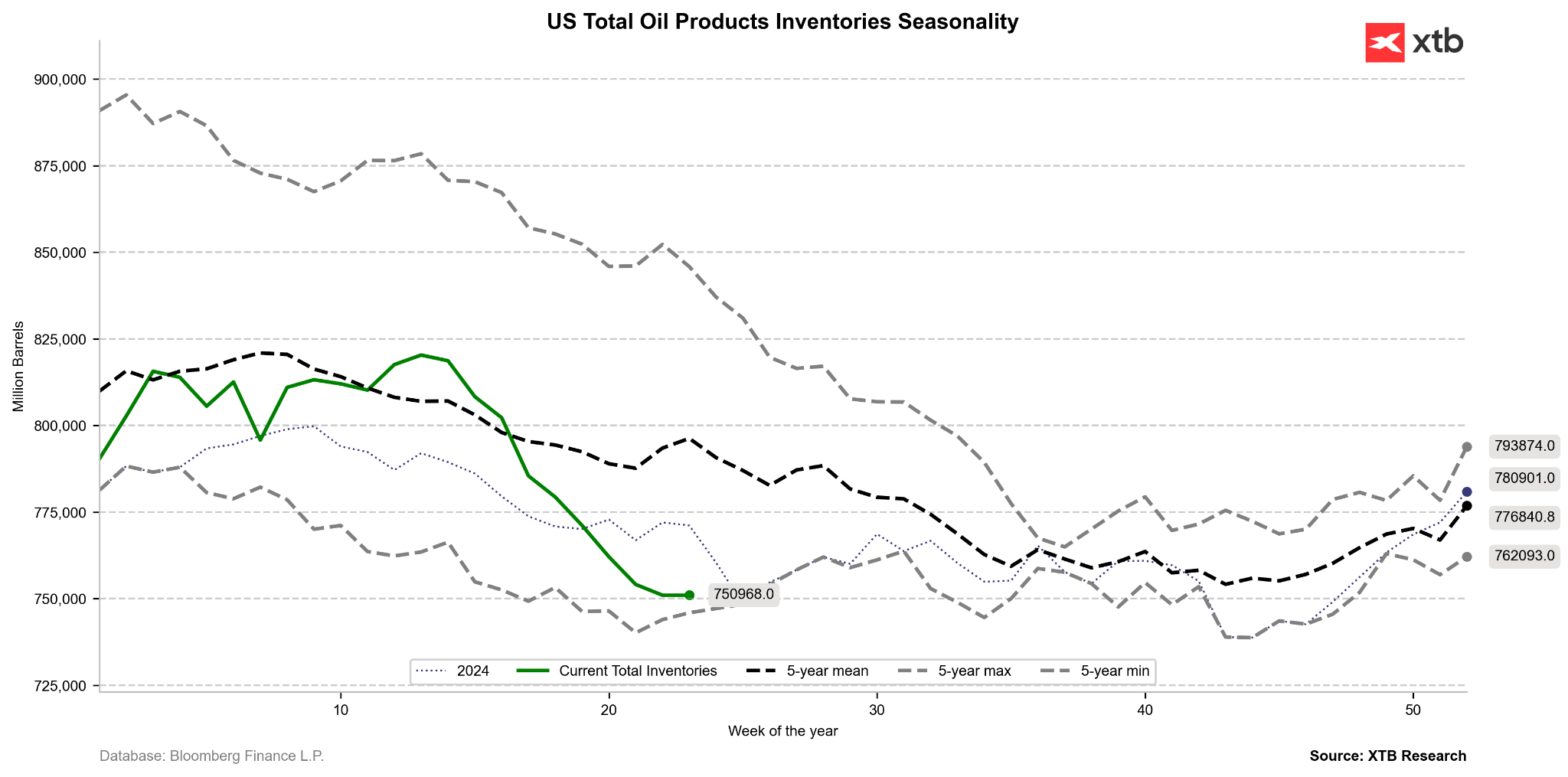

Las reservas totales de combustible y crudo de EE. UU. han caído no solo por debajo de su media de los últimos cinco años, sino también por debajo de los niveles del año pasado. Los niveles de reservas extremadamente bajos de cara a la temporada de verano podrían agravar las presiones al alza sobre los precios. Fuente: Bloomberg Finance LP, XTB

Las reservas totales de combustible y crudo de EE. UU. han caído no solo por debajo de su media de los últimos cinco años, sino también por debajo de los niveles del año pasado. Los niveles de reservas extremadamente bajos de cara a la temporada de verano podrían agravar las presiones al alza sobre los precios. Fuente: Bloomberg Finance LP, XTB

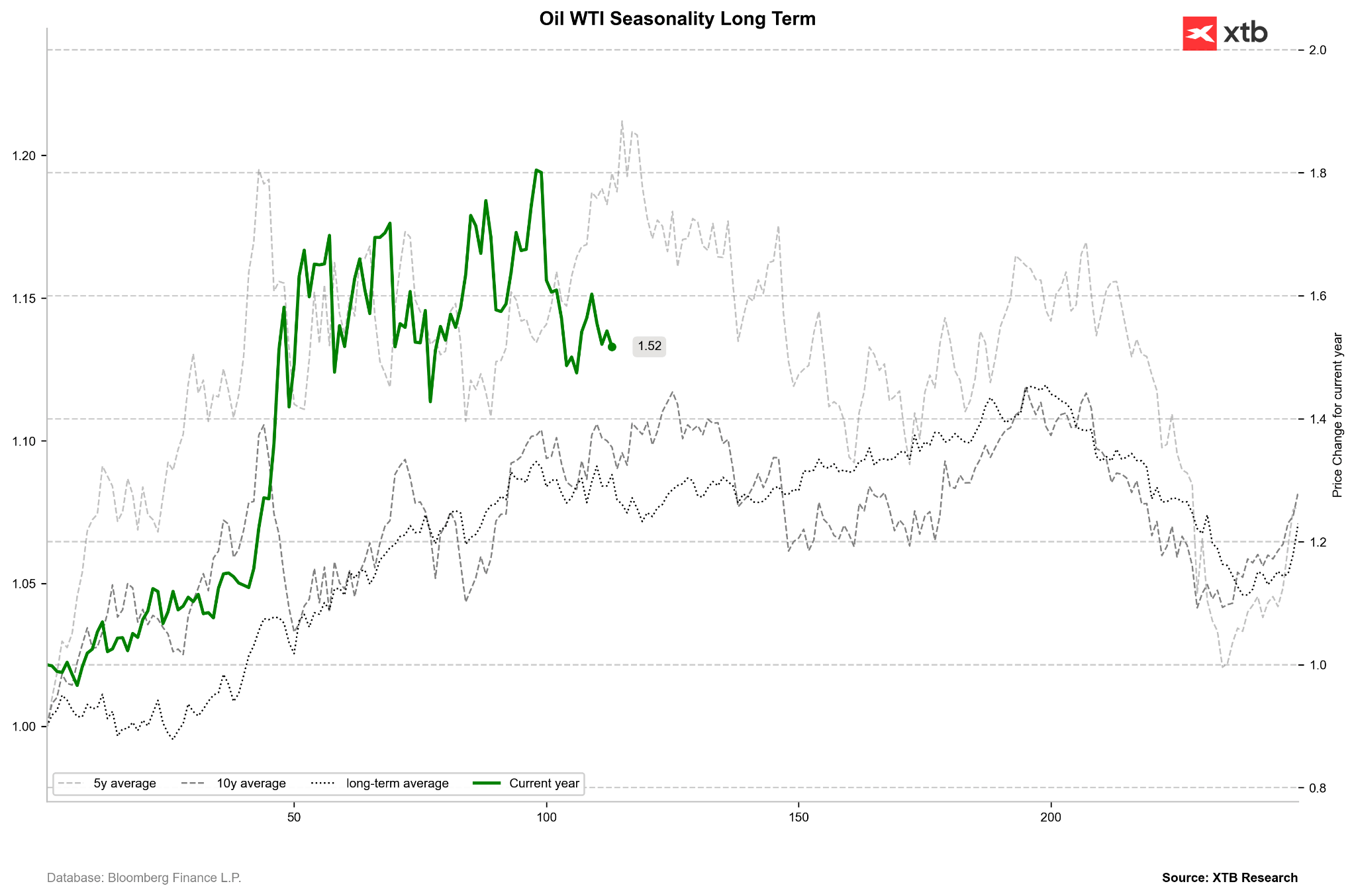

Las tendencias estacionales a cinco y diez años apuntan a riesgos a la baja para los precios en los próximos dos o tres meses. Al mismo tiempo, los ciclos a largo plazo sugieren que pronto debería iniciarse un repunte, que se prolongará hasta finales de octubre y principios de noviembre. Fuente: Bloomberg Finance LP, XTB

Las tendencias estacionales a cinco y diez años apuntan a riesgos a la baja para los precios en los próximos dos o tres meses. Al mismo tiempo, los ciclos a largo plazo sugieren que pronto debería iniciarse un repunte, que se prolongará hasta finales de octubre y principios de noviembre. Fuente: Bloomberg Finance LP, XTB

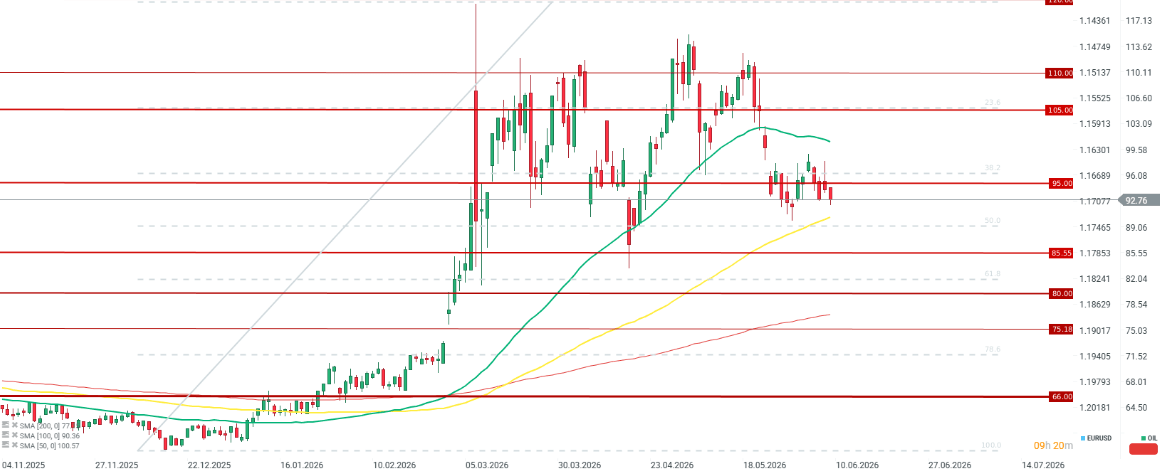

Los precios del crudo Brent siguen sin superar la zona de oferta situada entre los 95 y los 97 dólares por barril. Fuente: xStation5

Gas Natural:

-

Los futuros de gas natural de julio han experimentado una corrección, llegando a alcanzar en un momento dado su nivel más bajo desde el 28 de julio, aunque el soporte en la media móvil de 100 períodos se mantuvo firme.

-

A corto plazo, el precio está retrocediendo hacia la media móvil simple de 14 períodos (SMA de 14), pero es necesario que vuelva a superar los 3,2 dólares por millón de unidades térmicas británicas (MMBtu) para mantener el impulso alcista.

-

Las tendencias estacionales apuntan actualmente a una fase de consolidación hasta aproximadamente el 20–21 de junio, seguida de una corrección de varios días.

-

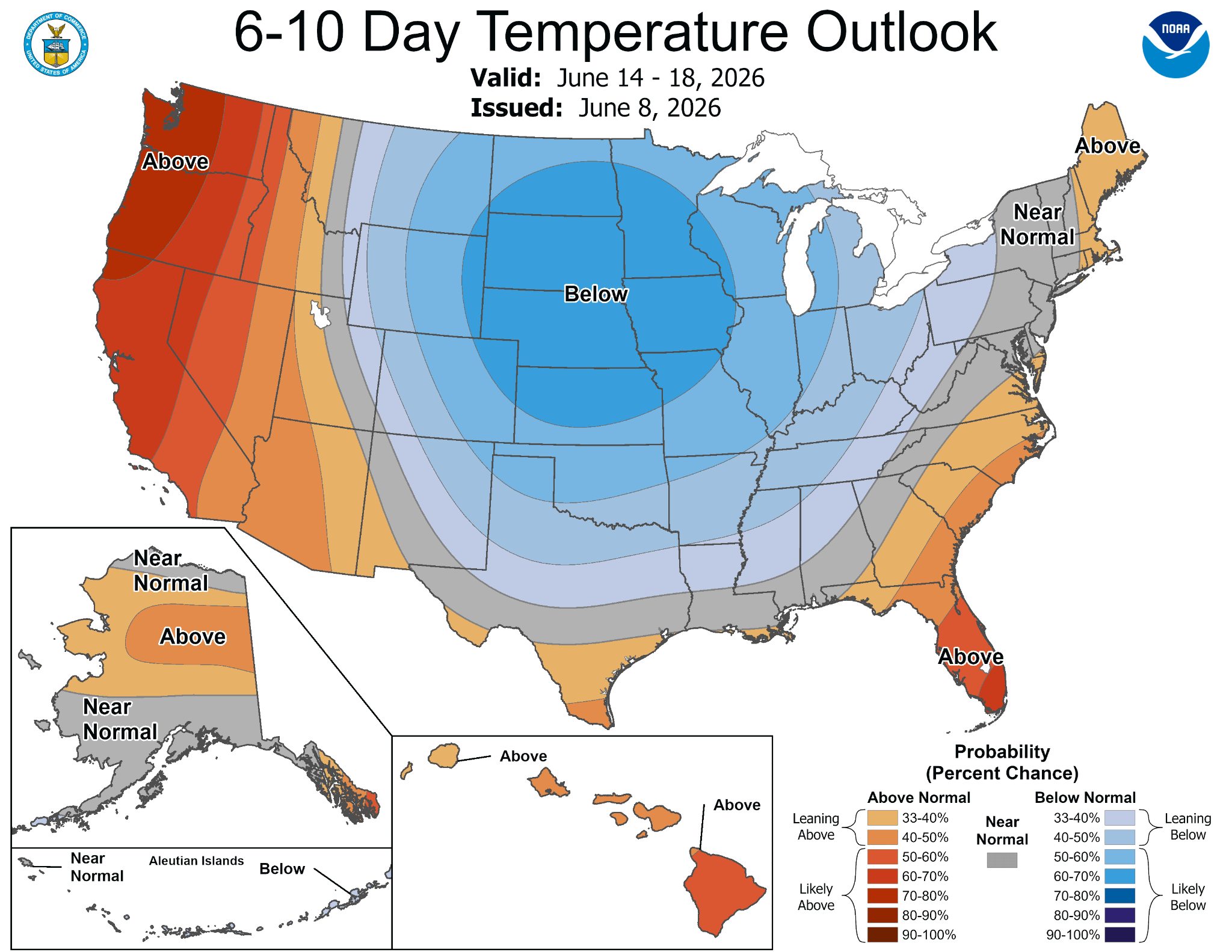

El clima sigue siendo el principal factor determinante de los precios del gas natural en Estados Unidos. A partir de mediados de junio, se prevé que las temperaturas en los estados centrales del país se mantengan por debajo de la media, lo que podría reducir la demanda a corto plazo.

-

Aunque las condiciones meteorológicas están ejerciendo presión bajista sobre los precios en el corto plazo, las perspectivas a medio plazo siguen respaldadas por la situación geopolítica en el Strait of Hormuz. Cualquier posible interrupción de las rutas marítimas restringiría las exportaciones de Oriente Medio, impulsando de forma significativa la demanda de gas estadounidense y de exportaciones de gas natural licuado (GNL).

-

Otro factor estructural importante es la expansión de las centrales eléctricas estadounidenses destinadas a generar electricidad para centros de datos.

-

Los niveles de almacenamiento de gas en Europa se situaban en torno al 40–41 % a principios de junio, muy por debajo de la media estacional de los últimos cinco años, que se encuentra entre el 54 % y el 55 %.

Se prevén temperaturas por debajo de lo normal en los estados del centro de EE. UU. durante la segunda quincena de junio, lo que podría reducir el consumo de gas a corto plazo. Fuente: NOAA

Se prevén temperaturas por debajo de lo normal en los estados del centro de EE. UU. durante la segunda quincena de junio, lo que podría reducir el consumo de gas a corto plazo. Fuente: NOAA

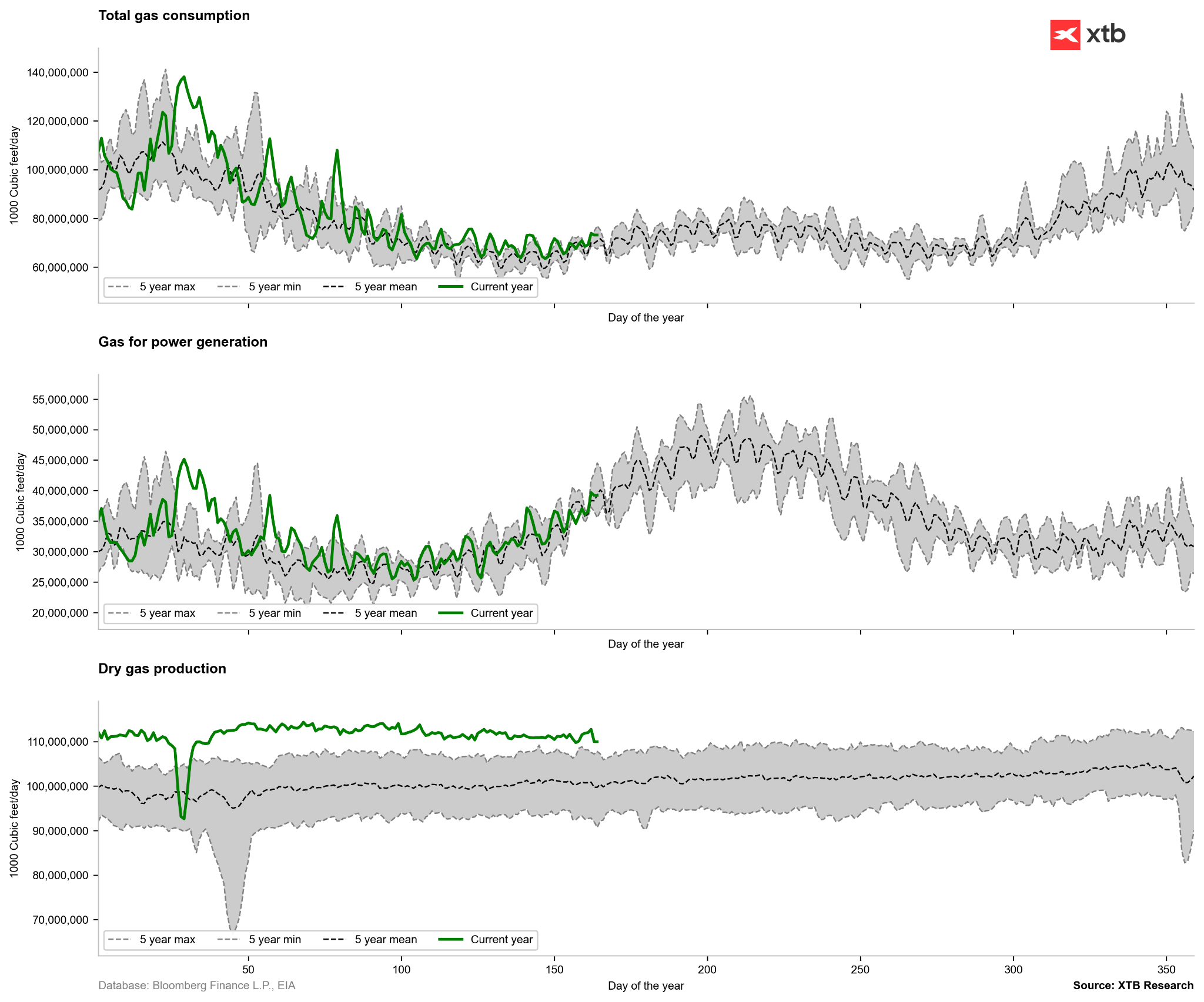

El consumo de gas está aumentando y se sitúa ligeramente por encima de la media de los últimos cinco años, aunque sigue dentro de su rango histórico. Fuente: Bloomberg Finance LP, XTB

El consumo de gas está aumentando y se sitúa ligeramente por encima de la media de los últimos cinco años, aunque sigue dentro de su rango histórico. Fuente: Bloomberg Finance LP, XTB

Las reservas de gas se mantienen ligeramente por encima de la media de los últimos cinco años, pero el ritmo de acumulación se ha ralentizado. Las reservas actuales se sitúan por debajo de los niveles del año pasado, lo que supone la primera vez que esto ocurre desde principios de año. Esto indica que, a pesar de la elevada producción, las reservas no están aumentando a un ritmo superior al que dictan las normas estacionales. Fuente: Bloomberg Finance LP, XTB

Las reservas de gas se mantienen ligeramente por encima de la media de los últimos cinco años, pero el ritmo de acumulación se ha ralentizado. Las reservas actuales se sitúan por debajo de los niveles del año pasado, lo que supone la primera vez que esto ocurre desde principios de año. Esto indica que, a pesar de la elevada producción, las reservas no están aumentando a un ritmo superior al que dictan las normas estacionales. Fuente: Bloomberg Finance LP, XTB

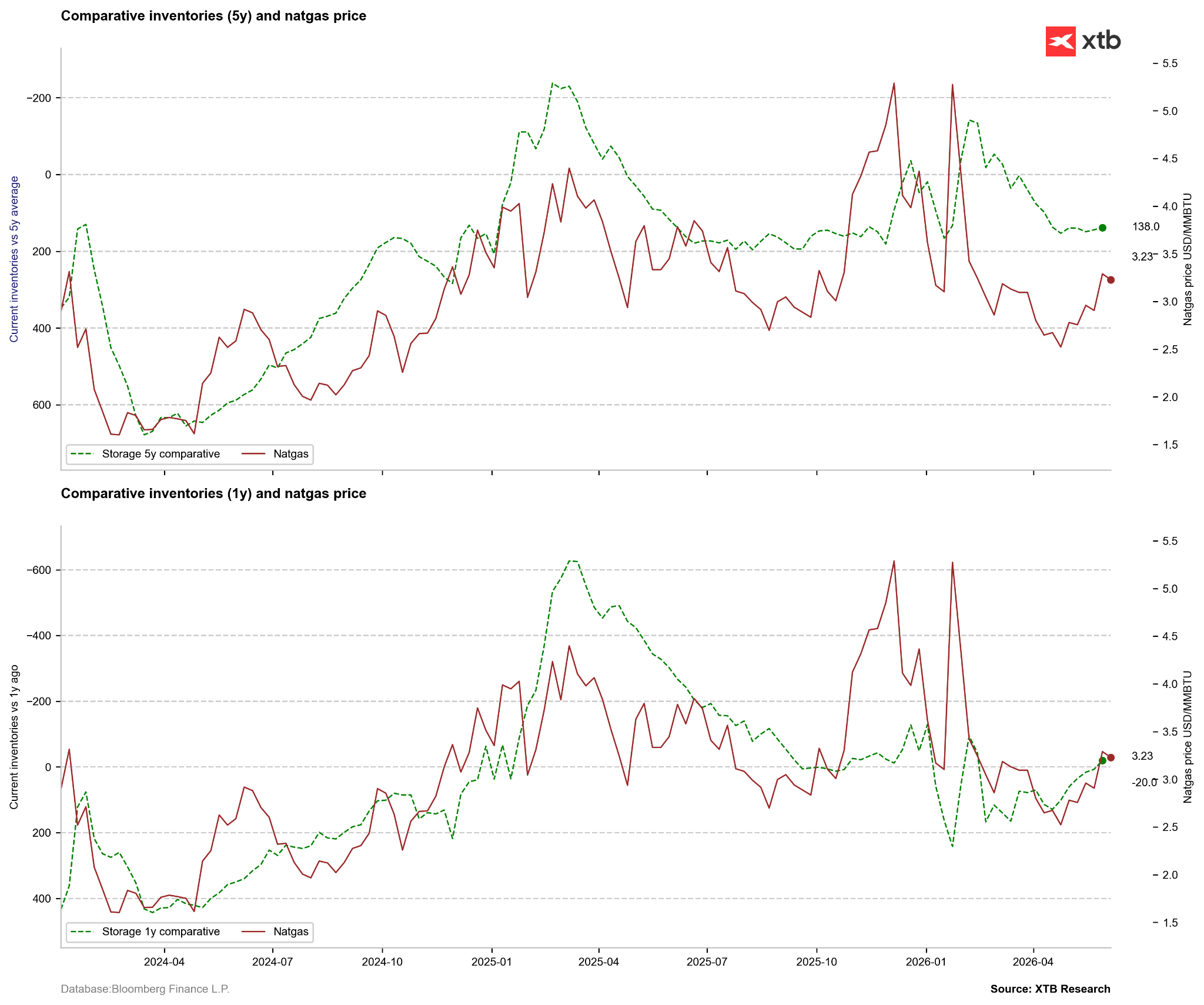

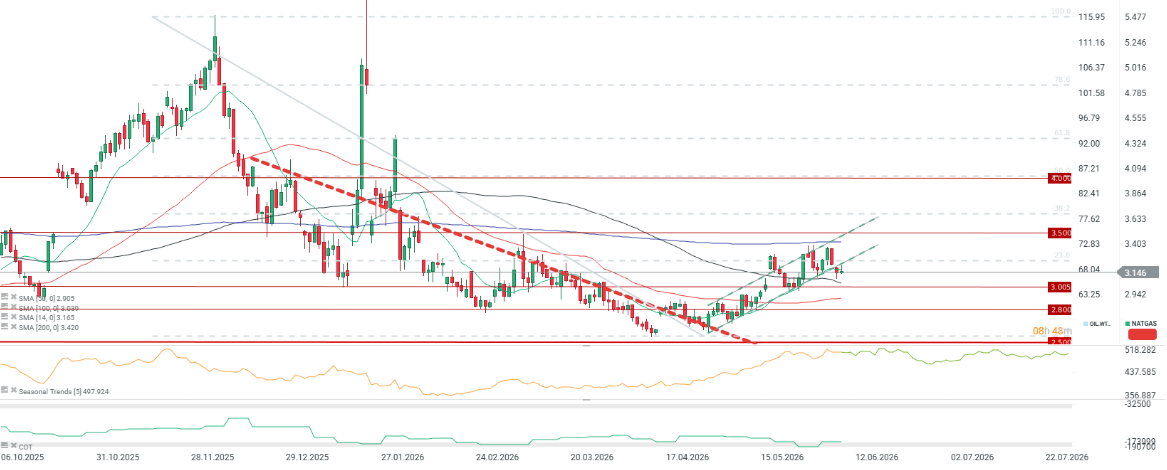

El precio del gas ha caído por debajo del límite inferior de su canal de tendencia alcista y se sitúa por debajo de la media móvil de 14 períodos. Si no logra recuperar estos niveles, podría indicar una presión bajista a corto plazo. Fuente: xStation5

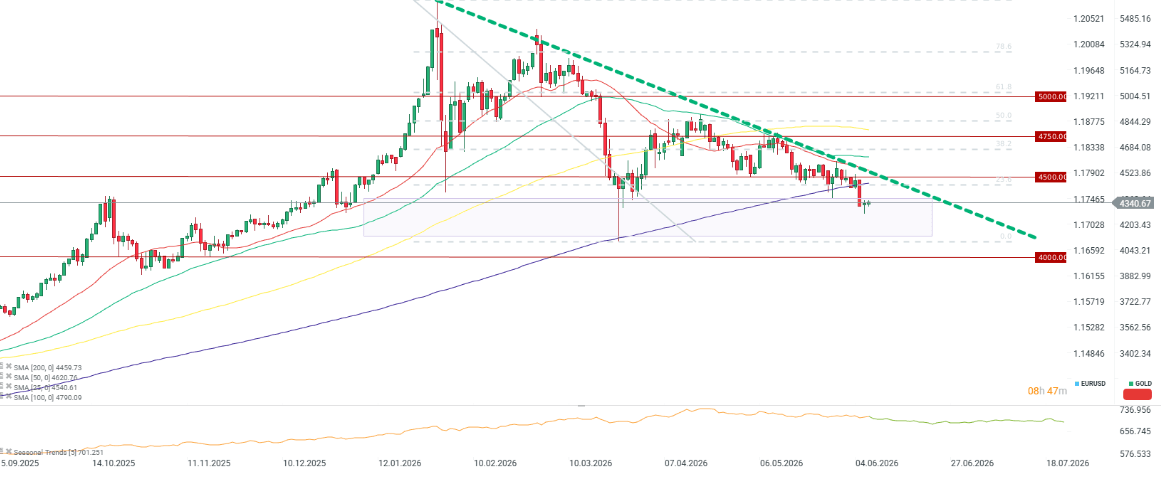

Oro:

- Los precios del oro sufrieron caídas pronunciadas en respuesta a unos sólidos datos del mercado laboral de Estados Unidos, lo que sugiere que la economía podría resistir posibles subidas de tipos de interés ante el aumento de la inflación.

- De cara a los datos de nóminas no agrícolas (NFP) de mayo, los mercados estaban descontando solo un 60 % de probabilidad de una subida de tipos en 2026. Ahora están valorando 1,2 subidas de este tipo para finales de este año.

- El aumento de los rendimientos de los bonos está elevando el coste de oportunidad de mantener oro, que no genera intereses, al mismo tiempo que fortalece el dólar estadounidense.

- El oro ha caído por debajo de su media móvil de 200 períodos, pero se mantiene por encima de los 2.300 dólares por onza, defendiendo un soporte clave en mínimos locales establecidos hace varios meses.

- El par EUR/USD está rebotando desde el entorno de 1,1500, aunque la zona de 1,15–1,16 no se veía desde principios de abril, antes del pasado viernes.

- Los analistas de UBS han rebajado su previsión del oro para finales de 2026 de 2.900 a 2.500 dólares por onza, citando una menor demanda de ETF e inversores especulativos.

- El oro mantiene un respaldo fundamental institucional, con los bancos centrales comprando una media de 50 toneladas de lingotes al mes, según Goldman Sachs. Además, la demanda del sector oficial y de los bancos centrales superó las 250 toneladas en el primer trimestre de 2026.

- El oro ha superado oficialmente al euro y se ha convertido en el segundo mayor activo de reserva del mundo, reduciendo de forma constante la participación del dólar estadounidense en las reservas globales trimestre tras trimestre.

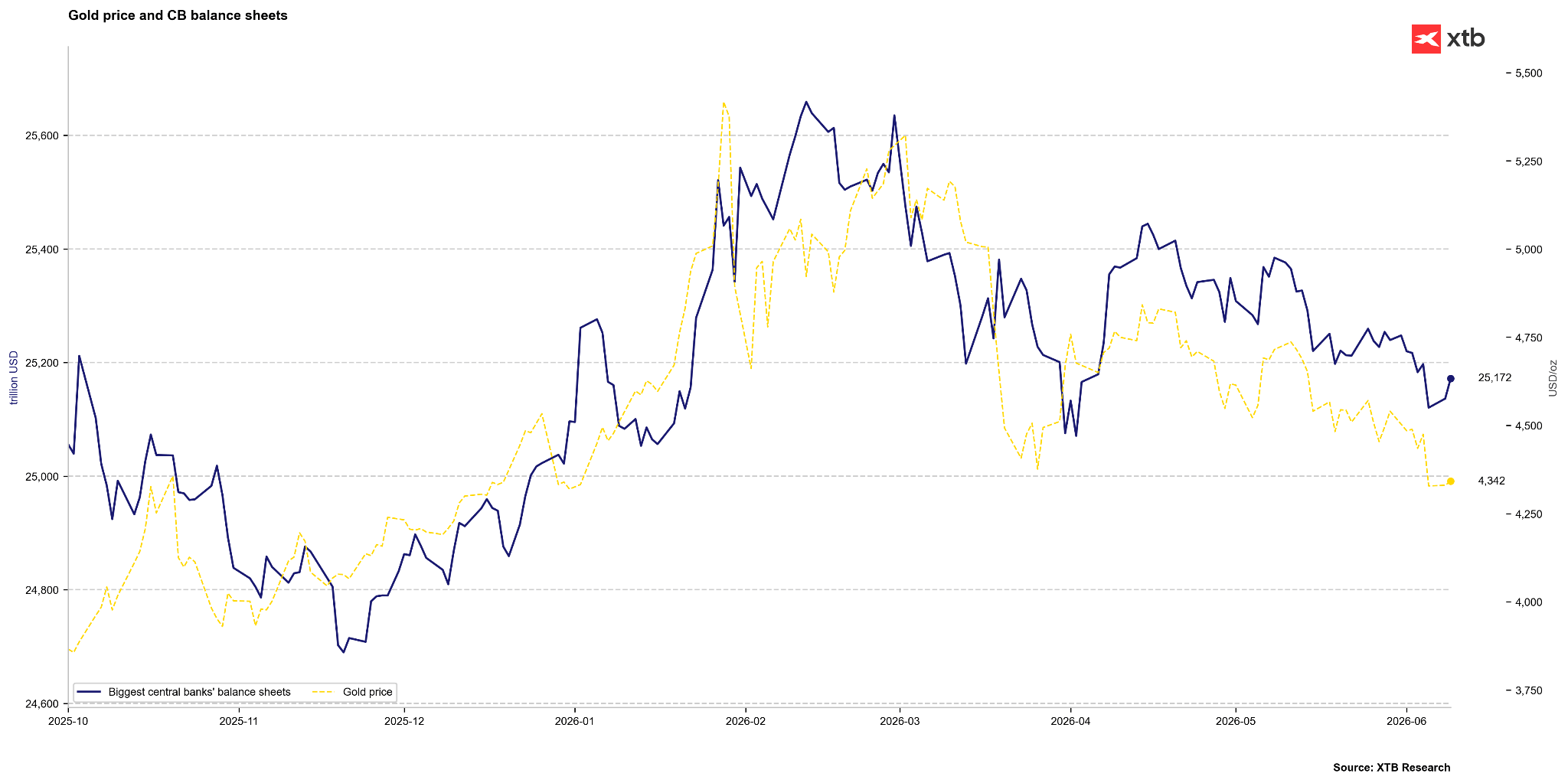

Además de las crecientes expectativas de subida de los tipos de interés a nivel mundial, los bancos centrales han venido reduciendo recientemente sus balances, una tendencia que ha estado estrechamente relacionada con la evolución del precio del oro. Fuente: Bloomberg Finance LP, XTB

Además de las crecientes expectativas de subida de los tipos de interés a nivel mundial, los bancos centrales han venido reduciendo recientemente sus balances, una tendencia que ha estado estrechamente relacionada con la evolución del precio del oro. Fuente: Bloomberg Finance LP, XTB

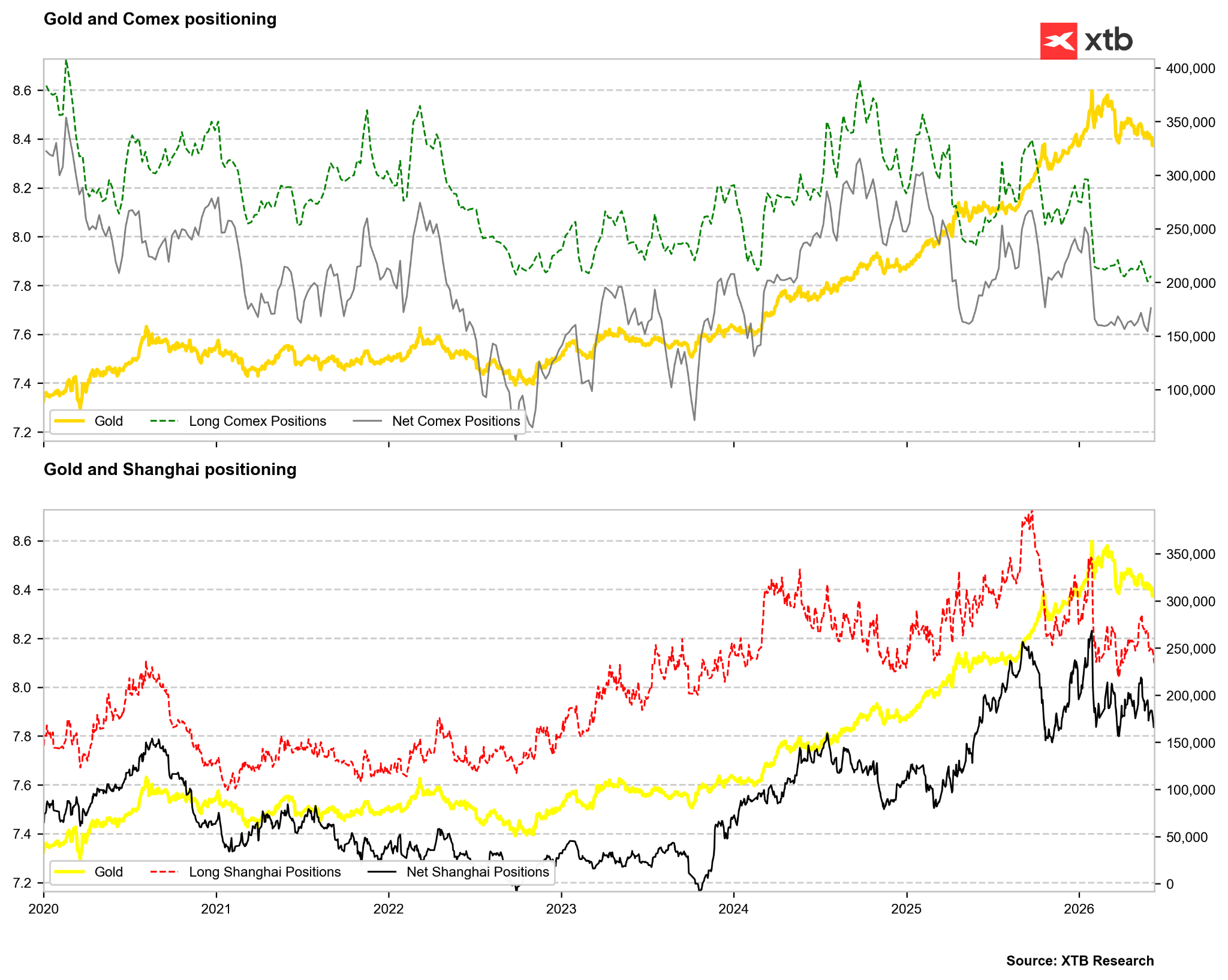

Los especuladores han reducido notablemente sus posiciones largas en China. Por el lado positivo, la disminución de las posiciones cortas en COMEX ha llevado las posiciones largas netas a su nivel más alto desde finales de enero. Fuente: Bloomberg Finance LP, XTB

Los especuladores han reducido notablemente sus posiciones largas en China. Por el lado positivo, la disminución de las posiciones cortas en COMEX ha llevado las posiciones largas netas a su nivel más alto desde finales de enero. Fuente: Bloomberg Finance LP, XTB

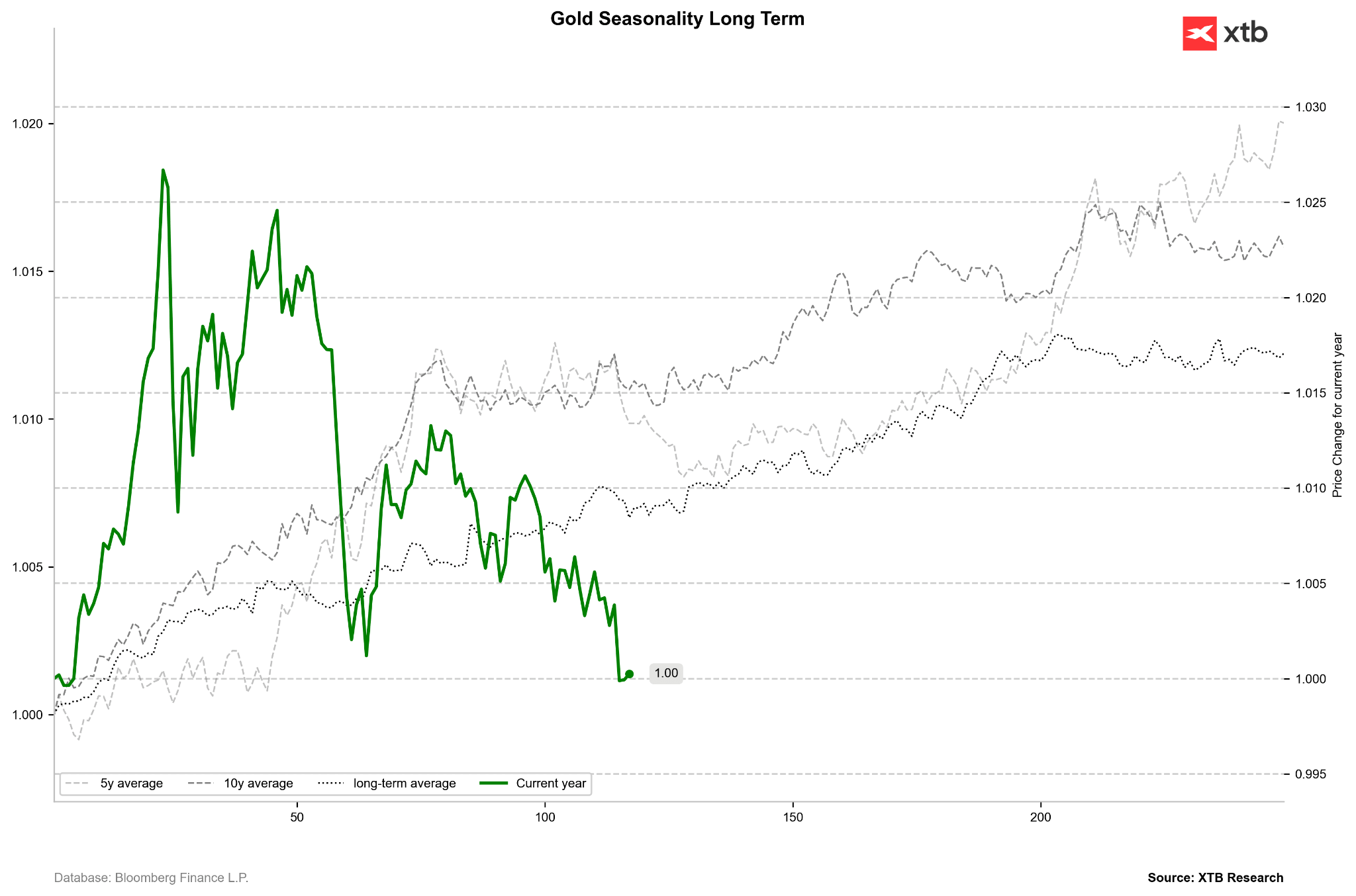

Las medias a cinco y diez años apuntan a una posible presión alcista a corto plazo. Por el contrario, las caídas actuales se deben a factores monetarios. Solo una corrección más pronunciada en el mercado del petróleo podría sustentar una recuperación sostenida del oro. Fuente: Bloomberg Finance LP, XTB

Las medias a cinco y diez años apuntan a una posible presión alcista a corto plazo. Por el contrario, las caídas actuales se deben a factores monetarios. Solo una corrección más pronunciada en el mercado del petróleo podría sustentar una recuperación sostenida del oro. Fuente: Bloomberg Finance LP, XTB

El precio se sitúa actualmente por debajo de la media móvil de 200 períodos; la última vez que se mantuvo durante un periodo prolongado por debajo de esta media fue en 2023. Mientras tanto, el metal precioso sigue manteniéndose por encima de los mínimos locales registrados a finales de marzo. Fuente: xStation5

Cacao:

-

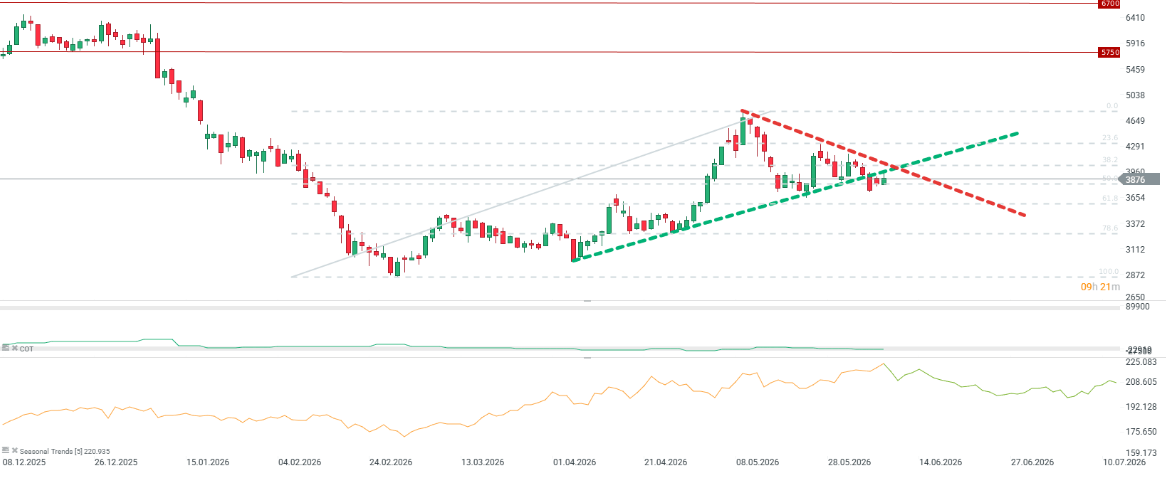

El cacao ha sufrido otra corrección hacia los 3.700 dólares por tonelada, pero antes del próximo cambio de contrato (rollover), los precios están rebotando debido al clima adverso en África.

-

Los precios subieron tras informes desde Costa de Marfil, donde las fuertes lluvias y los vientos intensos dañaron los brotes florales y dificultaron el acceso a las plantaciones. Esto amenaza con perjudicar la principal cosecha que comienza en octubre. También han reaparecido las preocupaciones sobre el impacto del fenómeno de El Niño.

-

Sin embargo, la temporada de cosecha intermedia (mid-crop) ya ha terminado prácticamente, y las llegadas a puerto son actualmente mínimas.

-

En la semana del 1 al 7 de junio, las llegadas a puerto totalizaron 32.500 toneladas de cacao. Desde el inicio de la temporada 2025/26, las llegadas acumuladas alcanzan 1,69 millones de toneladas, frente a 1,64 millones en el mismo periodo del año anterior.

-

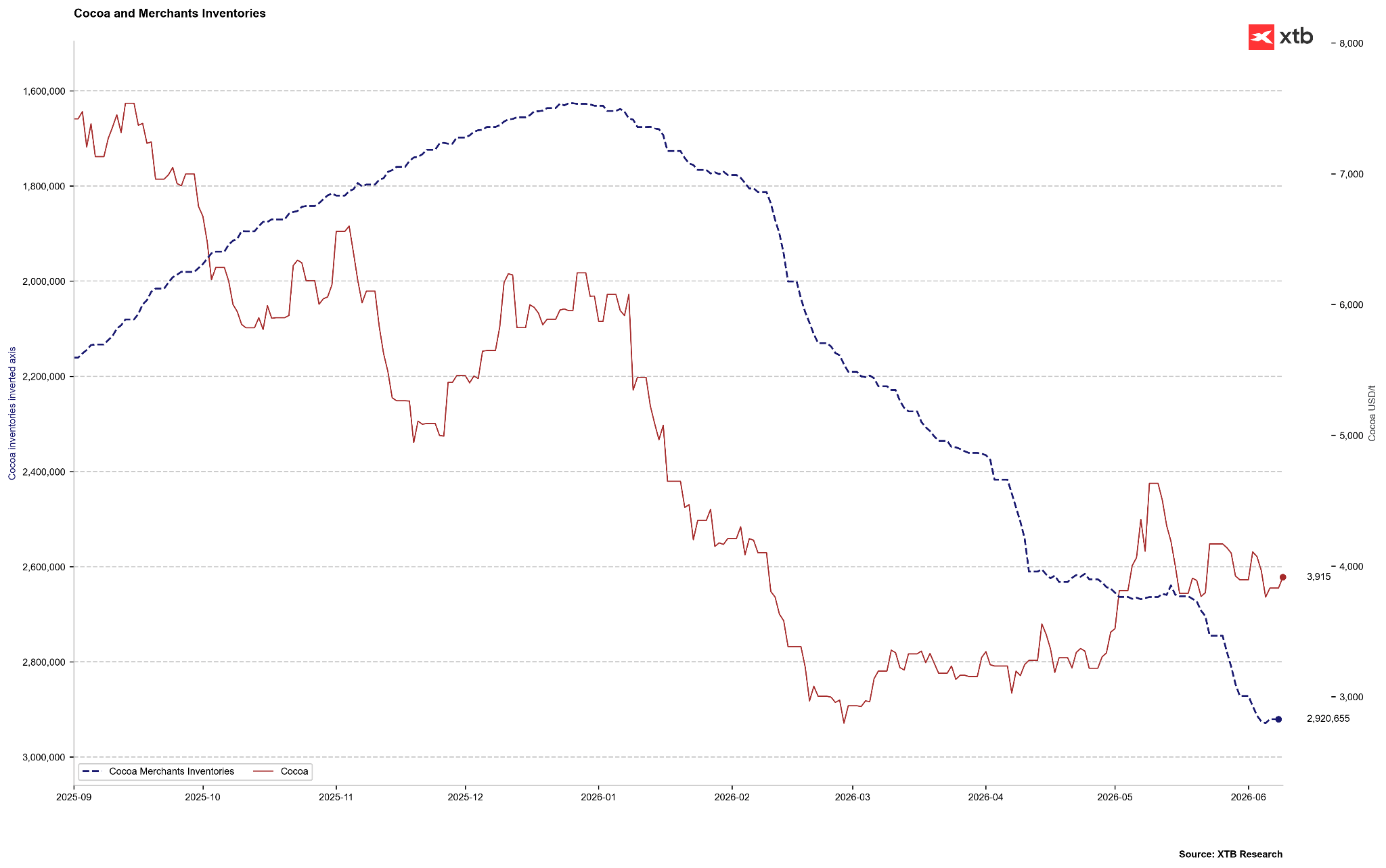

Los inventarios en bolsa monitorizados por la ICE han subido a su nivel más alto en 1,75 años, alcanzando 2.929.074 sacos.

-

StoneX ha rebajado su estimación de superávit global de cacao para la temporada 2026/27 a 149.000 toneladas, mientras que Rabobank prevé un superávit de 250.000 toneladas.

-

El cierre del estrecho de Ormuz está afectando al mercado del cacao al provocar un aumento drástico de las tarifas globales de transporte marítimo, las primas de seguros y los precios del combustible, lo que incrementa directamente los costes operativos de los importadores. Los envíos de fertilizantes hacia África también han sufrido interrupciones.

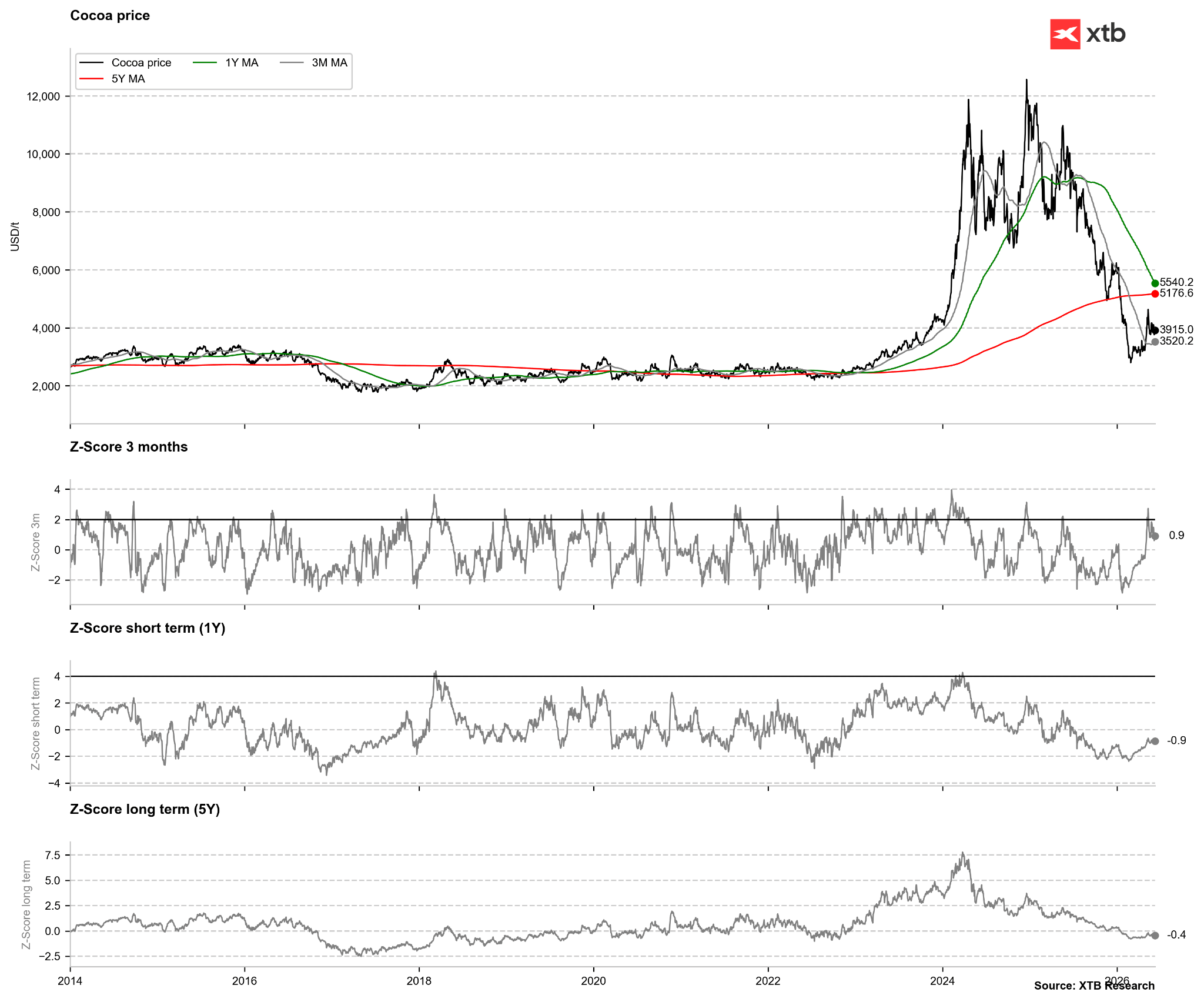

El reciente repunte de los precios del cacao se ha extendido en exceso en relación con la media móvil de tres meses. Por el contrario, la desviación respecto a las medias anual y quinquenal sugiere que aún hay margen para que continúe la tendencia alcista general. Fuente: Bloomberg Finance LP, XTB

El reciente repunte de los precios del cacao se ha extendido en exceso en relación con la media móvil de tres meses. Por el contrario, la desviación respecto a las medias anual y quinquenal sugiere que aún hay margen para que continúe la tendencia alcista general. Fuente: Bloomberg Finance LP, XTB

Las existencias de cacao monitorizadas por la ICE han aumentado hasta casi 3 millones de sacos, frente a menos de 1,7 millones al comienzo del año. Aunque es habitual que los inventarios aumenten durante la temporada de cosecha principal, este crecimiento acelerado está relacionado con un exceso de oferta persistente. Fuente: Bloomberg Finance LP, XTB

Las existencias de cacao monitorizadas por la ICE han aumentado hasta casi 3 millones de sacos, frente a menos de 1,7 millones al comienzo del año. Aunque es habitual que los inventarios aumenten durante la temporada de cosecha principal, este crecimiento acelerado está relacionado con un exceso de oferta persistente. Fuente: Bloomberg Finance LP, XTB

Tras el rollover, se prevé que el precio abra en torno a los 4.050 dólares por tonelada. Sin embargo, a falta de una demanda sólida, el mercado podría descender hacia la zona de soporte situada entre los 3.500 y los 3.700 dólares por tonelada. Fuente: xStation5

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Café en alerta: Sequía en Brasil, cambios de consumo y presión sobre los precios

El precio de la plata supera la barrera de los 59 dólares

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.