El BCE regresa de su receso de verano para una reunión de decisión de tipos de interés. Dada la sólida situación económica de la eurozona y la estabilización de la inflación cerca de su objetivo, la probabilidad de nuevos recortes de tipos parece baja. Se espera que la comunicación del BCE sea similar a la de su conferencia de prensa de julio, aunque varios factores podrían impulsar tanto una fortaleza como una debilidad del euro.

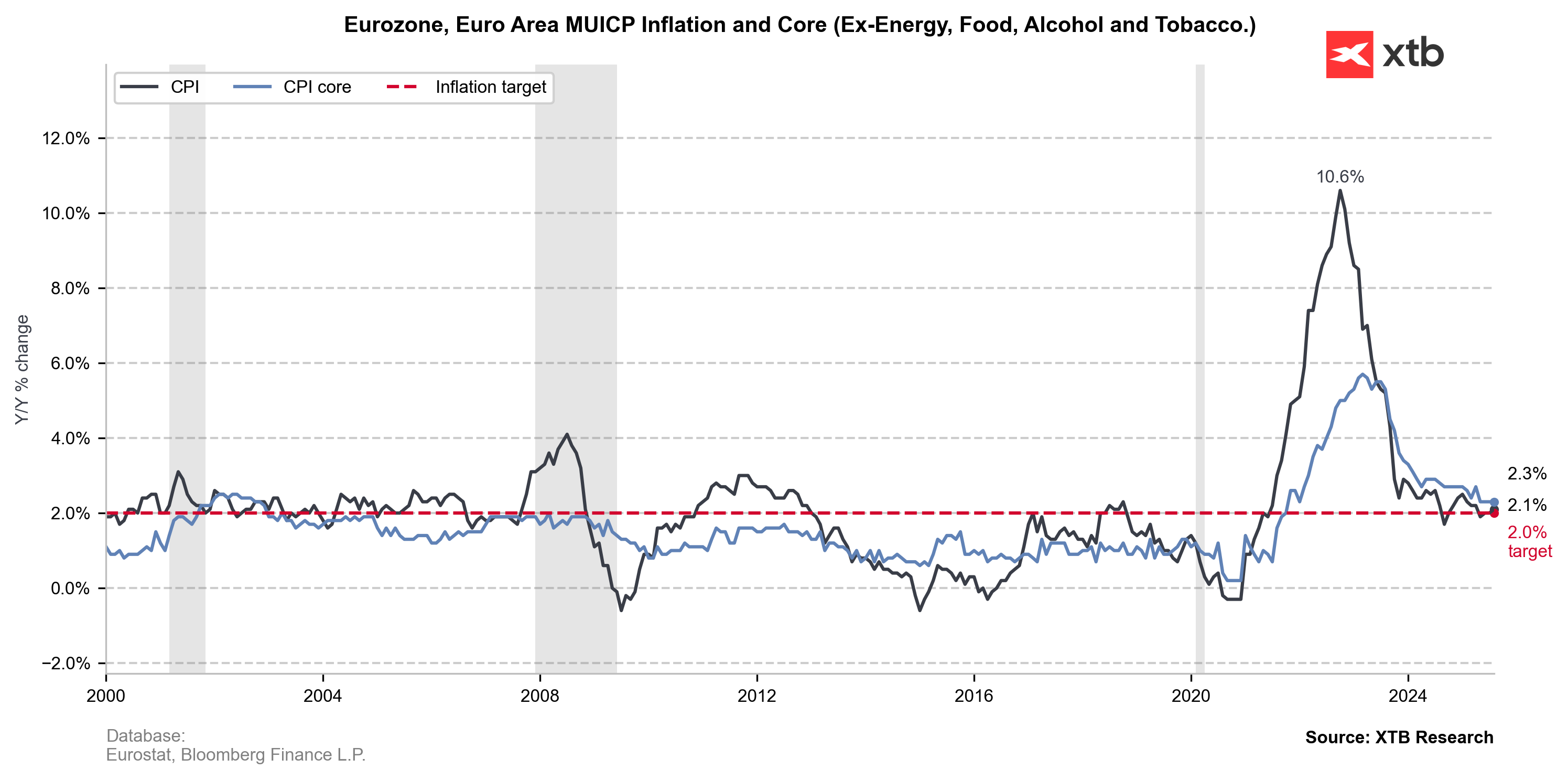

El BCE se acerca a su objetivo de inflación

La inflación en la eurozona ha dejado de caer, una tendencia observada en varios Estados miembros. Esta estabilización prolongada sitúa al BCE en una posición cómoda, reduciendo la necesidad de más recortes de tipos. El tipo de depósito del 2,0 % ofrece además un colchón adicional, permitiendo una eventual reacción si surgieran problemas económicos significativos.

Varios analistas sugieren que el BCE podría reconsiderar recortes de tipos más adelante este año si una guerra comercial con Estados Unidos condujera a una mayor desinflación y el euro intensificara esos procesos. No obstante, aún es pronto para contemplar este escenario, aunque una mención de tal posibilidad por parte de Lagarde en la rueda de prensa podría debilitar la moneda.

La inflación de la eurozona ha repuntado ligeramente desde el 2 %, pero las proyecciones del BCE indican que el objetivo se alcanzará en el medio plazo.

Fuente: XTB Research, Bloomberg Finance LP

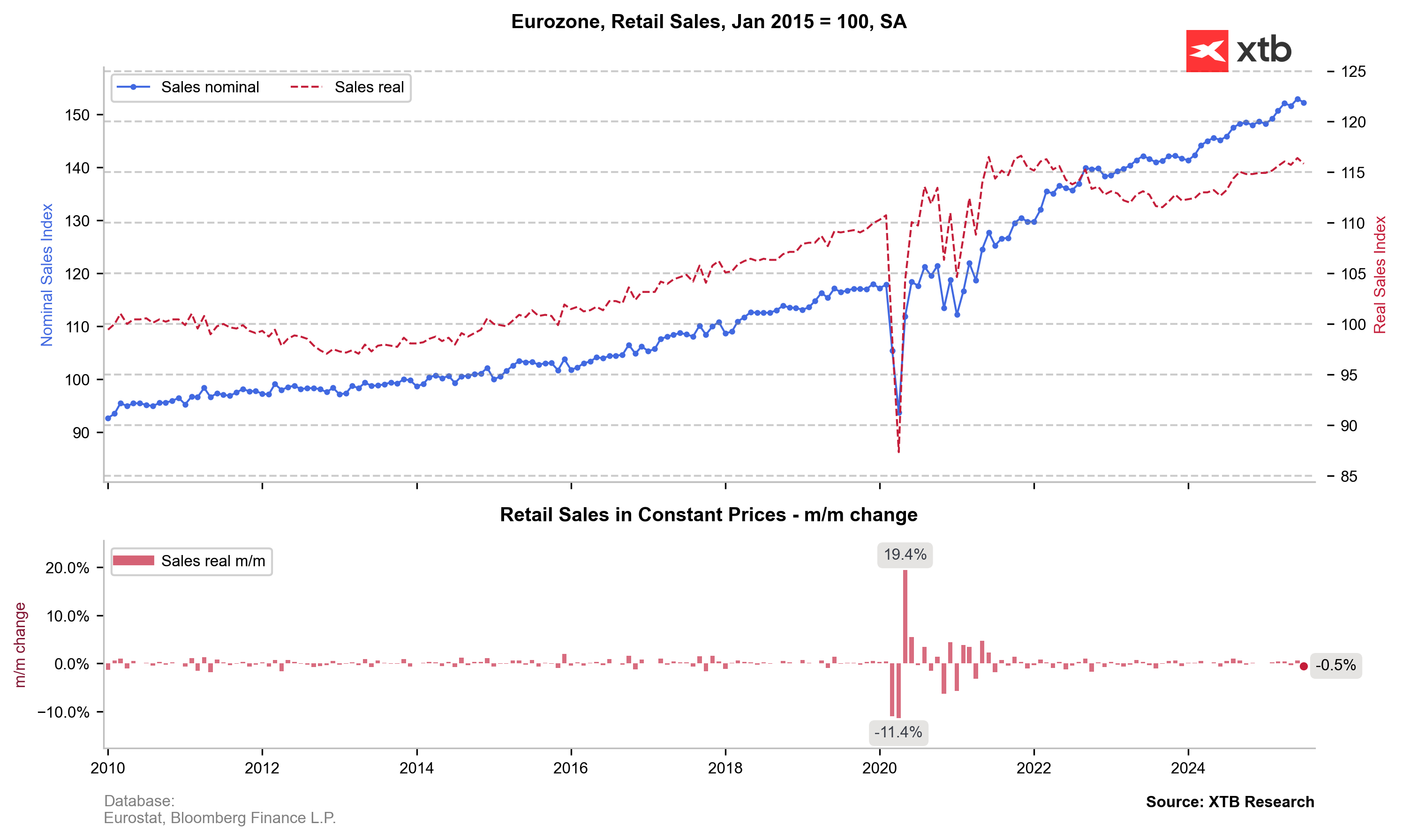

Por otro lado, recientemente hemos observado una ligera debilidad en las ventas minoristas, aunque en términos reales hemos vuelto a los altos niveles de 2021.

Fuente: XTB Research, Bloomberg Finance LP

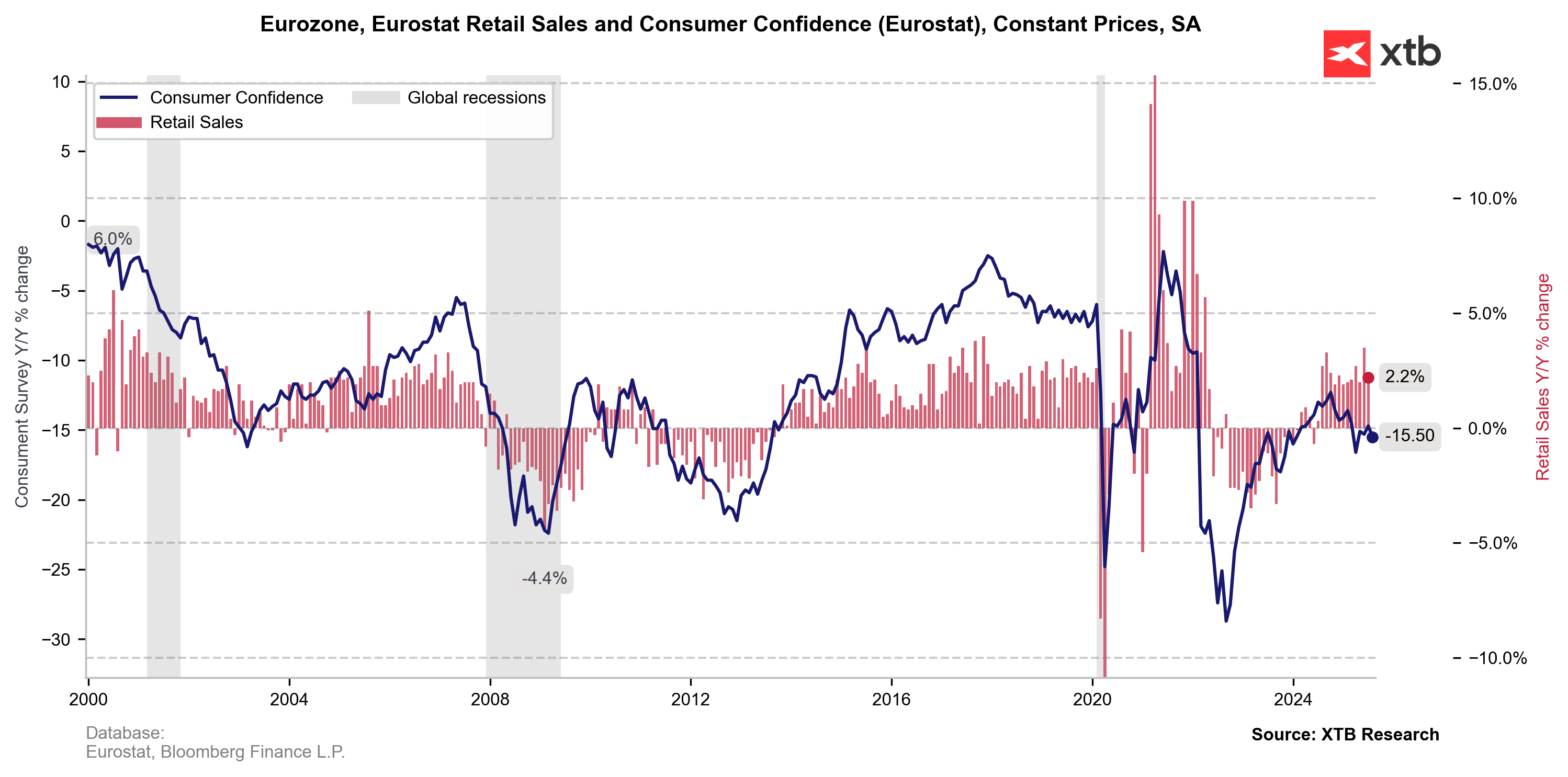

La confianza del consumidor ha intentado repuntar en los últimos meses, pero ahora vuelve a mostrar una tendencia a la baja. No hemos visto un retorno a los niveles de satisfacción del consumidor en la eurozona de 2016-2020. Las ventas minoristas están creciendo interanualmente a un ritmo similar al de aquel período, aunque es importante destacar que la base desde la que parten es más baja respecto al año pasado.

Fuente: XTB Research, Bloomberg Finance LP

Perspectivas económicas no justifican recortes preventivos

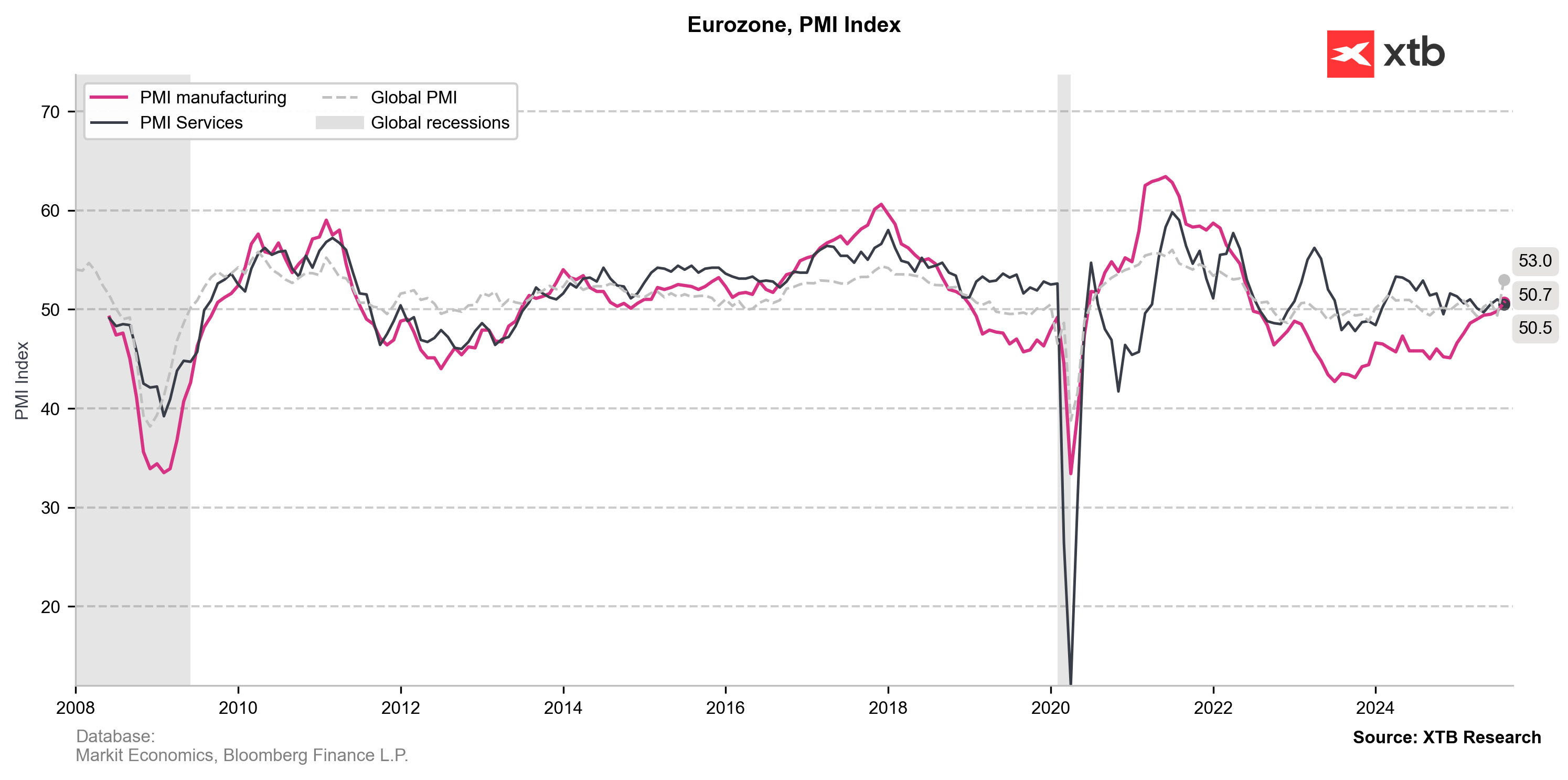

La actividad empresarial en la eurozona experimenta una expansión gradual pero moderada, pese a la persistencia de preocupaciones sobre una posible caída de la demanda externa debido a los aranceles de Donald Trump y a los desafíos fiscales en el continente. Según los datos PMI de agosto, la situación ha mejorado tanto en el sector manufacturero como en el de servicios, aunque las tendencias están cambiando en las principales economías de la UE.

En Francia, el optimismo está impulsado principalmente por el mayor crecimiento del empleo en más de un año, aunque las empresas advierten que la nueva propuesta del primer ministro sobre impuestos corporativos adicionales podría traducirse en despidos masivos. Por el contrario, en Alemania se ha registrado un claro repunte de pedidos, en un contexto donde la combinación de una demanda interna rezagada y unos salarios elevados está forzando a muchas compañías a aplicar importantes procesos de reestructuración.

No obstante, la reducción de la incertidumbre en el comercio internacional, la expansión gradual del sector empresarial gracias a la transmisión de una política monetaria menos restrictiva y unas proyecciones de inflación estables legitiman la postura actual del BCE.

La actividad empresarial en Europa se mantiene al borde de la expansión, lejos del dinamismo necesario para una mejora decisiva en el sentimiento. No obstante, se observa una clara mejoría en comparación con lo registrado hace unos meses.

Fuente: XTB Research, Macrobond data

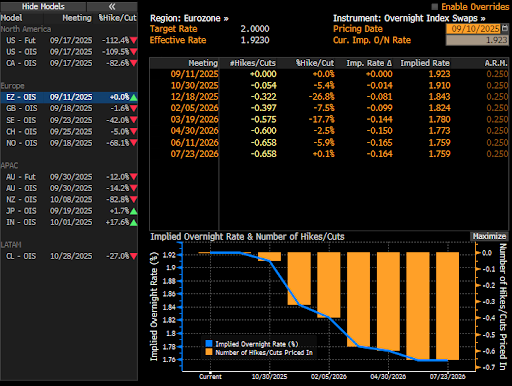

Los mercados apuntan a la estabilidad y posibles recortes a partir de diciembre

Las expectativas del mercado señalan que no habrá cambios en los tipos de interés ni en la decisión de este jueves ni en la reunión de octubre. Se asigna una probabilidad ligeramente mayor a septiembre, por lo que cualquier declaración moderada (dovish) podría aumentar las expectativas de diciembre. Sin embargo, el mercado no anticipa un recorte completo hasta mediados del próximo año.

Fuente: Bloomberg Finance LP

Situación del EUR/USD

El par de divisas más importante del mundo comenzó la semana subiendo hasta cerca de 1,18, su nivel más alto desde finales de julio. La volatilidad en el par ha disminuido claramente, ya que la presión sobre el dólar se ha reducido en medio de la guerra comercial. Sin embargo, la divergencia en la política monetaria entre el BCE y la Fed es muy ajustada. El BCE se muestra cómodo con sus tipos de interés y, aunque la economía no atraviesa su mejor momento, el riesgo de recesión parece bajo.

Por el contrario, en Estados Unidos, la Fed se prepara para un ciclo completo de recortes y el mercado laboral envía señales extremadamente negativas. Como resultado, las probabilidades de que el par alcance 1,20 este año siguen siendo realistas, aunque la geopolítica podría volver a desempeñar un papel significativo. Si el conflicto con Rusia en Europa se intensificara, el euro y otras divisas regionales podrían perder valor. Sin embargo, si el par responde principalmente a factores monetarios y económicos, la reciente tendencia alcista podría mantenerse.

Calendario económico: Tesla y Google publican hoy sus resultados

La bolsa hoy: Las empresas de IA centran la atención del mercado

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

Resumen de mitad de sesión: Las acciones de las aerolíneas caen

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.