- Huida sistémica hacia la calidad: El aumento a 5.500 dólares por onza refleja un cambio fundamental respecto a los activos tradicionales "seguros", como los bonos estadounidenses y japoneses, ya que los inversores buscan activos "duros" para protegerse contra la erosión de la confianza en las monedas fiduciarias y la politización de los bancos centrales.

- Dominio institucional y de los bancos centrales: La demanda mundial de oro superó las 5.000 toneladas por primera vez en 2025, impulsada por compras minoristas récord y la acumulación estratégica de los bancos centrales —liderados por el Banco Nacional de Polonia—, que se considera cada vez más un pilar de la seguridad nacional.

- Huida sistémica hacia la calidad: El aumento a 5.500 dólares por onza refleja un cambio fundamental respecto a los activos tradicionales "seguros", como los bonos estadounidenses y japoneses, ya que los inversores buscan activos "duros" para protegerse contra la erosión de la confianza en las monedas fiduciarias y la politización de los bancos centrales.

- Dominio institucional y de los bancos centrales: La demanda mundial de oro superó las 5.000 toneladas por primera vez en 2025, impulsada por compras minoristas récord y la acumulación estratégica de los bancos centrales —liderados por el Banco Nacional de Polonia—, que se considera cada vez más un pilar de la seguridad nacional.

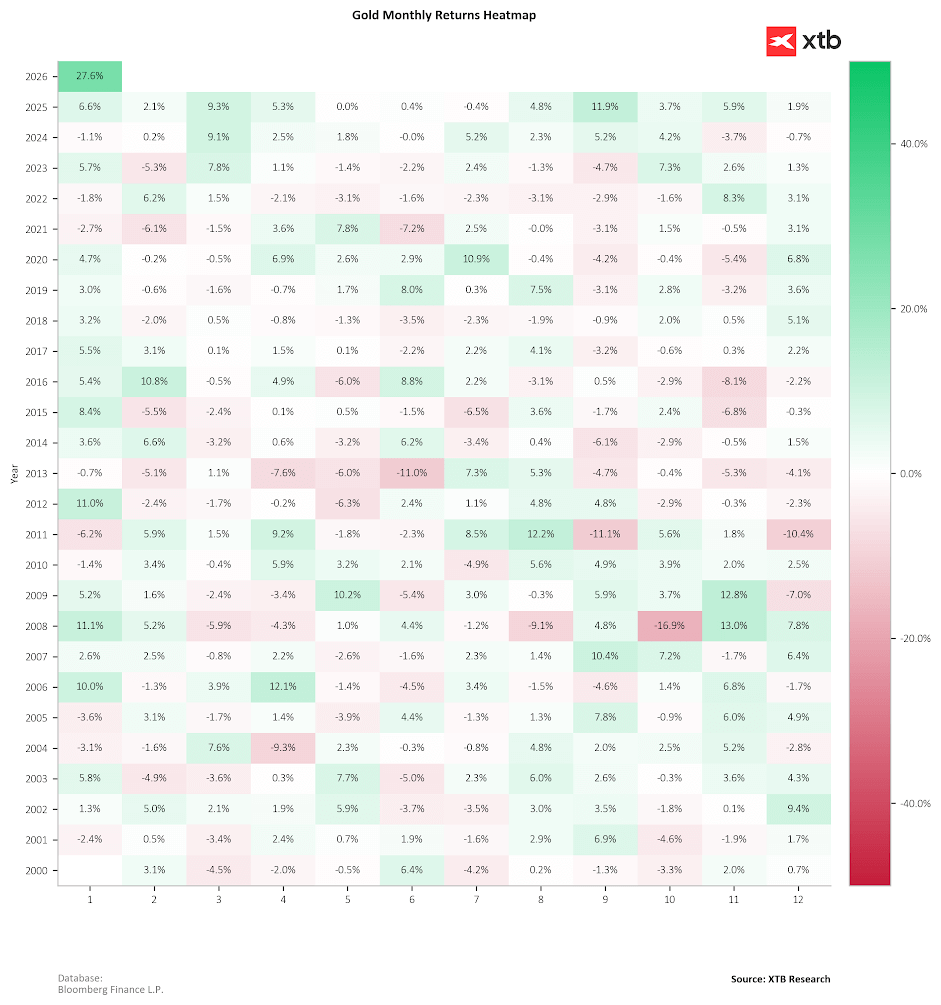

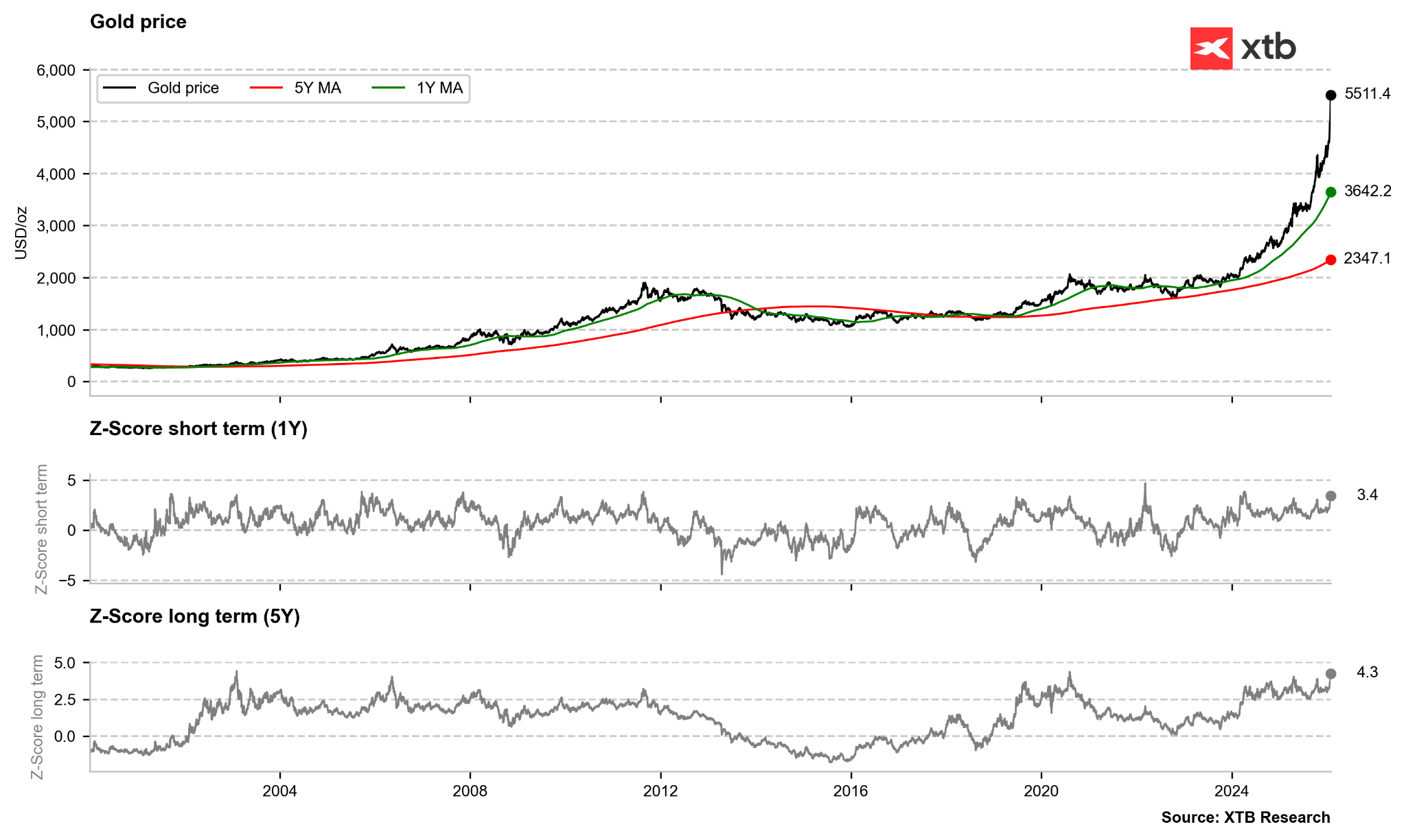

El año 2025 será recordado como un punto de inflexión para los metales preciosos. El oro alcanzó un récord de 53 máximos históricos a lo largo del año, con una subida de más del 60%. En los últimos 12 meses, ese rendimiento ha superado el 100%. Tras cerrar el año pasado justo por encima de los 4.000 dólares por onza, el nivel actual de 5.500 dólares, alcanzado a menos de un mes del inicio del nuevo año, parece casi surrealista. Sin embargo, estas cifras son solo la punta del iceberg.

El crecimiento en enero de 2026 alcanzó casi el 30%. No habíamos presenciado condiciones de mercado tan extremas en los últimos 20 años.

Fuente: Bloomberg Finance LP, XTB

Los catalizadores que impulsan los mercados del oro van mucho más allá del nerviosismo geopolítico o la debilidad del dólar. En esta coyuntura, cabe preguntarse si los cimientos del mundo financiero global se están fracturando, como lo demuestra la retirada de los activos refugio tradicionales, como los bonos soberanos estadounidenses y japoneses. El mercado alcista actual refleja una reevaluación estructural del riesgo cambiario y un profundo cambio en la lealtad de los inversores, que se alejan del sistema financiero global hacia los activos tangibles.

Nuevos máximos en el precio del oro

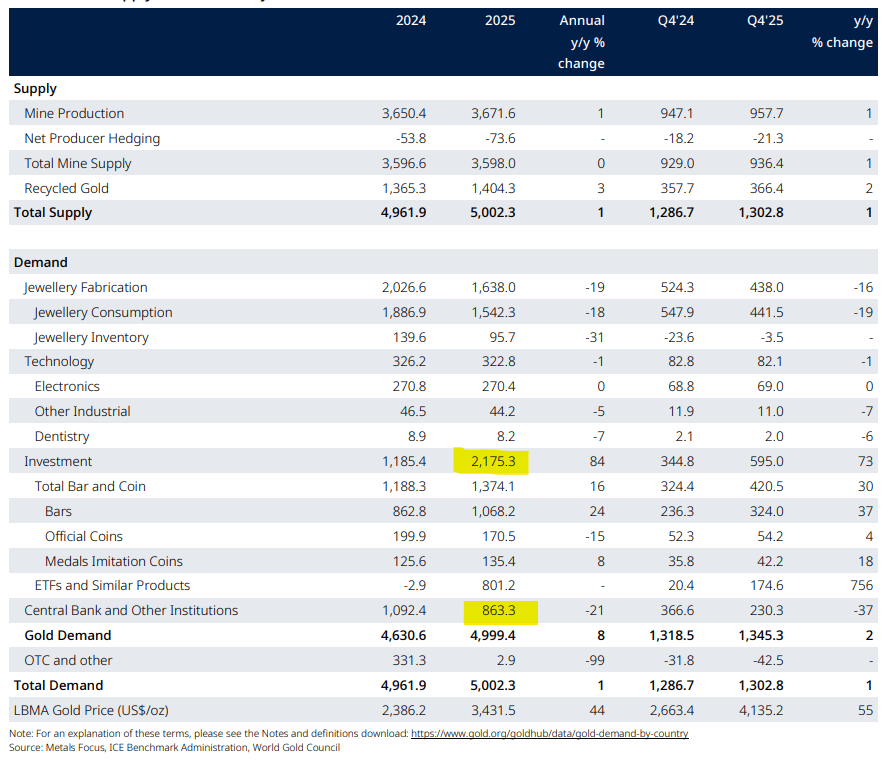

El reciente aumento de los precios del oro coincide con la publicación del último informe del Consejo Mundial del Oro. Si bien se anticipaba ampliamente un aumento de la demanda, los datos revelaron nuevos hitos. Incluyendo las transacciones OTC, la demanda de oro superó las 5.000 toneladas en 2025 por primera vez en la historia, con un valor total superior a los 500.000 millones de dólares. No se trata de un aumento fugaz, sino de un aumento coordinado y sistémico del apetito en casi todos los segmentos del mercado.

-

ETFs: Las entradas alcanzaron las 801 toneladas en 2025 (el segundo mejor año registrado).

-

Inversores minoristas: Las compras de lingotes y monedas alcanzaron las 1.374 toneladas, su máximo en 12 años.

-

Bancos centrales: Si bien las compras (863 toneladas) fueron inferiores a las de los años atípicos de 2022 a 2024, se mantienen casi al doble del promedio de la década anterior, de 473 toneladas.

Cabe destacar que el 95% de los bancos centrales prevé que las reservas mundiales de oro aumenten durante el próximo año, y un récord del 43% planea ampliar sus propias reservas. El Banco Nacional de Polonia (NBP) destaca como líder en esta tendencia, habiendo sido el mayor comprador en 2025, con 102 toneladas añadidas a sus bóvedas. El gobernador del NBP, Adam Glapiński, ha manifestado su ambición de aumentar las reservas a 700 toneladas, alegando motivos de seguridad nacional, un motivo que se está convirtiendo en el nuevo estándar para los responsables de la toma de decisiones financieras globales.

Estructura fundamental del mercado del oro según el último informe del Consejo Mundial del Oro. La demanda de inversión ha alcanzado niveles récord, superando los picos de hace más de una década y superando con creces la demanda del sector joyero.

Fuente: World Gold Council

¿Por qué el capital huye hacia el oro?

La apreciación del oro no es simplemente una reacción a shocks aislados, sino una respuesta a cambios estructurales:

-

Desconfianza en las monedas fiduciarias: Los enormes déficits presupuestarios de EE. UU. y la percepción de politización de la Reserva Federal están socavando la posición del dólar. Las amenazas de la administración Trump contra el presidente de la Fed, Jerome Powell, en enero provocaron importantes fluctuaciones en el mercado.

-

Desdolarización estratégica: Las economías emergentes (Brasil, Kazajistán, India) acumulan reservas alternativas de forma constante. Si bien las compras de China se desaceleraron en el último trimestre, su estrategia a largo plazo apunta a un alejamiento gradual de la hegemonía del dólar. Muchos bancos centrales apuntan ahora a una participación del oro del 20 % en sus reservas totales; China posee actualmente menos del 10 %, lo que sugiere un importante potencial alcista para futuras compras.

-

Temores inflacionarios: Si bien la alta inflación históricamente genera obstáculos para el oro debido al aumento de las tasas, el temor a un repunte inflacionario está generando un renovado interés, especialmente porque las tasas de interés reales en varias jurisdicciones se han desplomado en territorio negativo.

-

Prima geopolítica e incertidumbre sistémica: El aumento de las primas por plazo de los bonos indica que los inversores exigen una mayor compensación por mantener deuda a largo plazo en un contexto de caos. En Japón, la rentabilidad de los bonos a 40 años superó recientemente el 4% por primera vez, lo que refleja la inquietud ante el gasto fiscal extraordinario.

-

Preferencia por activos físicos sobre papel: Si bien las entradas de ETF son sólidas, los bancos comerciales prefieren cada vez más las inversiones físicas. Bajo las regulaciones de Basilea III, al oro físico se le asigna el 100% del valor de las reservas de capital, mientras que el oro en papel solo representa el 85%. Actualmente, el oro se trata de forma similar al efectivo o a los bonos soberanos de alta calidad.

¿Una burbuja o una nueva realidad?

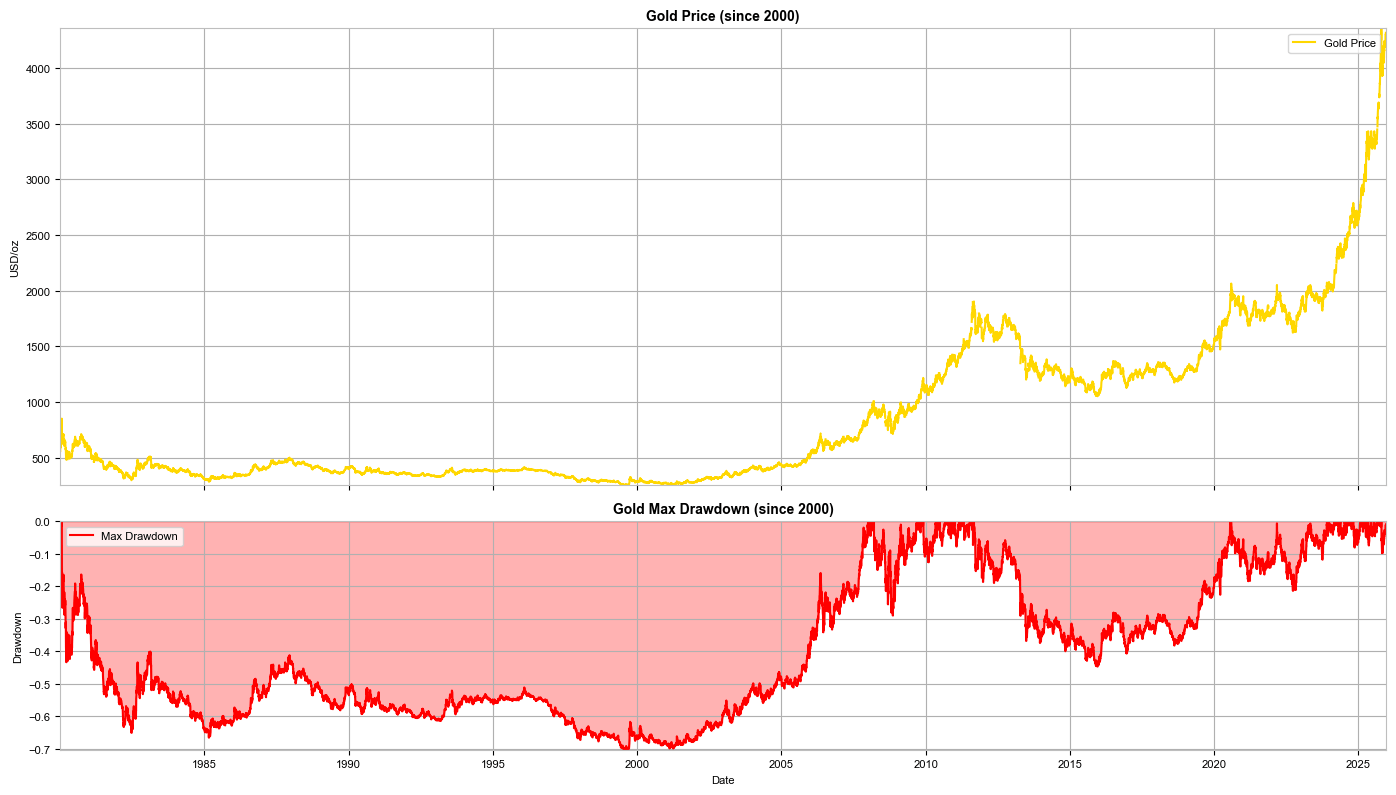

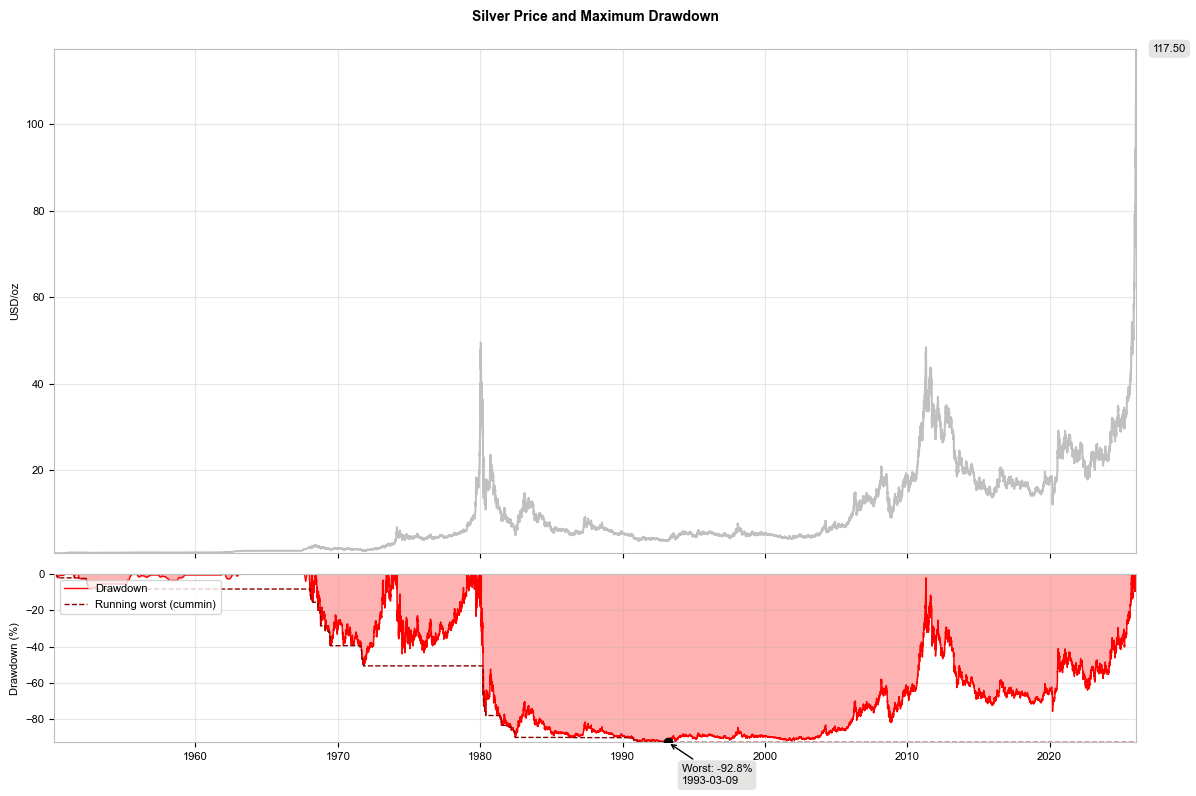

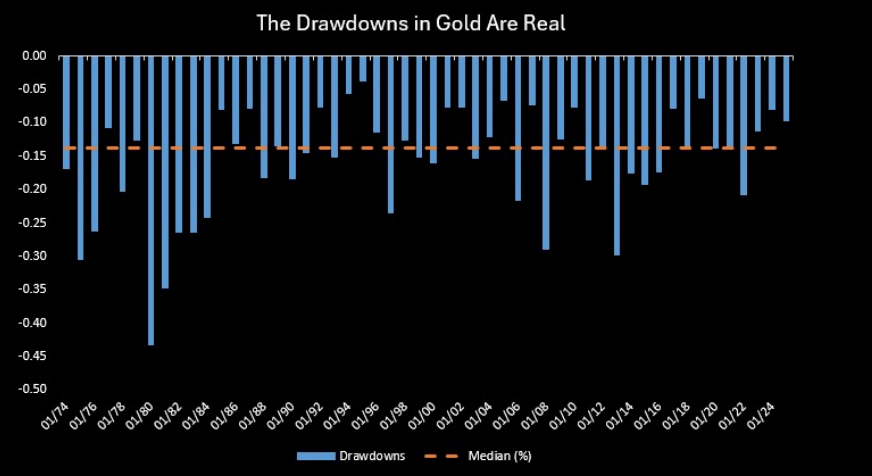

El crecimiento exponencial de los precios inevitablemente plantea dudas sobre la sostenibilidad. El oro se cotiza actualmente con una desviación extrema de los promedios a largo plazo. La plata sigue siendo significativamente más volátil, con un potencial de correcciones del 50-70%.

Caídas máximas del oro desde principios de la década de 1980. Si consideramos el período a partir de 1990, la caída máxima se sitúa en el rango del 40-50%.

Fuente: Bloomberg Finance LP, XTB

La plata es notablemente más volátil, con correcciones que suelen alcanzar el 50-70 %. Esto se debe a una estructura de demanda distinta a la del oro, caracterizada por una menor participación institucional, pero que se beneficia de su condición de metal precioso.

Fuente: Bloomberg Finance LP, XTB

La desviación del promedio móvil de 5 años ahora supera las 4 desviaciones estándar, lo que indica que el oro se encuentra en un estado de sobrecompra extrema.

Fuente: Bloomberg Finance LP, XTB

Si tomamos como base las caídas desde los picos locales en lugar de los máximos históricos, la caída media del oro se sitúa aproximadamente en el 15%.

Fuente: Bloomberg Finance LP

A pesar de estas advertencias técnicas, los fundamentos se mantienen excepcionalmente sólidos. Si bien instituciones como JPMorgan y Goldman Sachs pronosticaron previamente precios en el rango de 4.900$ a 5.300$ (niveles ya superados), la clave será si estos objetivos se revisan al alza. La asignación institucional de oro se mantiene en mínimos históricos; incluso una reasignación marginal de capital podría desencadenar una nueva ola masiva de demanda.

Perspectivas para el 2026

El Consejo Mundial del Oro anticipa la continuación del mercado alcista, aunque con mayor volatilidad. Los factores que lo respaldan incluyen:

-

Tensiones en Oriente Medio y rivalidad entre EE. UU. y China.

-

Presión inflacionaria persistente y tipos de interés reales negativos.

-

Expansión especulativa hacia la plata, que se disparó más del 150 % en 2025.

El repunte del oro de 2025-2026 no parece ser una burbuja especulativa clásica. Más bien, representa una reorganización de un sistema financiero que, ante la incertidumbre sistémica, está girando hacia la seguridad tangible. Incluso sin un colapso total del orden existente, el oro podría seguir apreciándose como cobertura contra la percepción cambiante sobre la durabilidad del sistema.

El oro sirve hoy como un "termómetro sistémico". Su precio está subiendo porque los responsables políticos y los inversores globales están suscribiendo seguros contra escenarios que se consideraban imposibles hace una década. Estamos presenciando una revalorización global de la confianza. En un mundo donde la confianza institucional está menguando, el oro está recuperando su papel como la reserva de valor definitiva.

Precio del oro

El oro ha experimentado una serie de aceleraciones de tendencia. En caso de corrección, el soporte se encontrará en los límites inferiores de los canales ascendentes anteriores. Actualmente, un posible objetivo a la baja se encuentra en el rango de 5.100-5.200$ por onza.

Fuente: xStation5

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

¡El petróleo cae antes del fin de semana!

El Ibex 35 ataca los 19.500 puntos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.