A pénteki EUR/USD kereskedést elsősorban azok a várakozások mozgatják, amelyek a monetáris politika jövőbeli alakulására vonatkozó új jelzéseket keresik mind az Atlanti-óceán európai, mind amerikai oldalán. A piacok kiemelt figyelemmel követik az euróövezet mai végleges inflációs adatait, valamint a Federal Reserve tisztviselőinek legutóbbi nyilatkozatait, amelyek célja, hogy mérsékeljék a kamatcsökkentési ciklus korai megkezdésével kapcsolatos várakozásokat.

A vezető devizapár jelenlegi helyzete különösen érdekes, mivel az alacsonyabb infláció már nem eredményez automatikusan gyengébb amerikai dollárt. A legutóbbi amerikai adatok a vártnál nagyobb mértékű inflációs lassulást mutattak, ugyanakkor a Fed egyre határozottabban jelzi, hogy nem kíván túl korán győzelmet hirdetni az infláció felett.

A másik oldalon az eurót továbbra is támogatják azok a várakozások, hogy az Európai Központi Bank (EKB) továbbra is óvatos marad. Az euróövezeti infláció még mindig a jegybanki cél fölött tartózkodik, miközben a geopolitikai feszültségek miatt ismét emelkedő energiaárak kockázata tovább nehezíti a monetáris politika kilátásait.

Ennek eredményeként az EUR/USD jelenleg két egymással ellentétes piaci narratíva között mozog. A befektetők azt próbálják felmérni, hogy a Fed gyorsabban változtat-e monetáris politikai irányvonalán, vagy éppen az EKB lesz kénytelen a vártnál hosszabb ideig fenntartani szigorú monetáris politikáját.

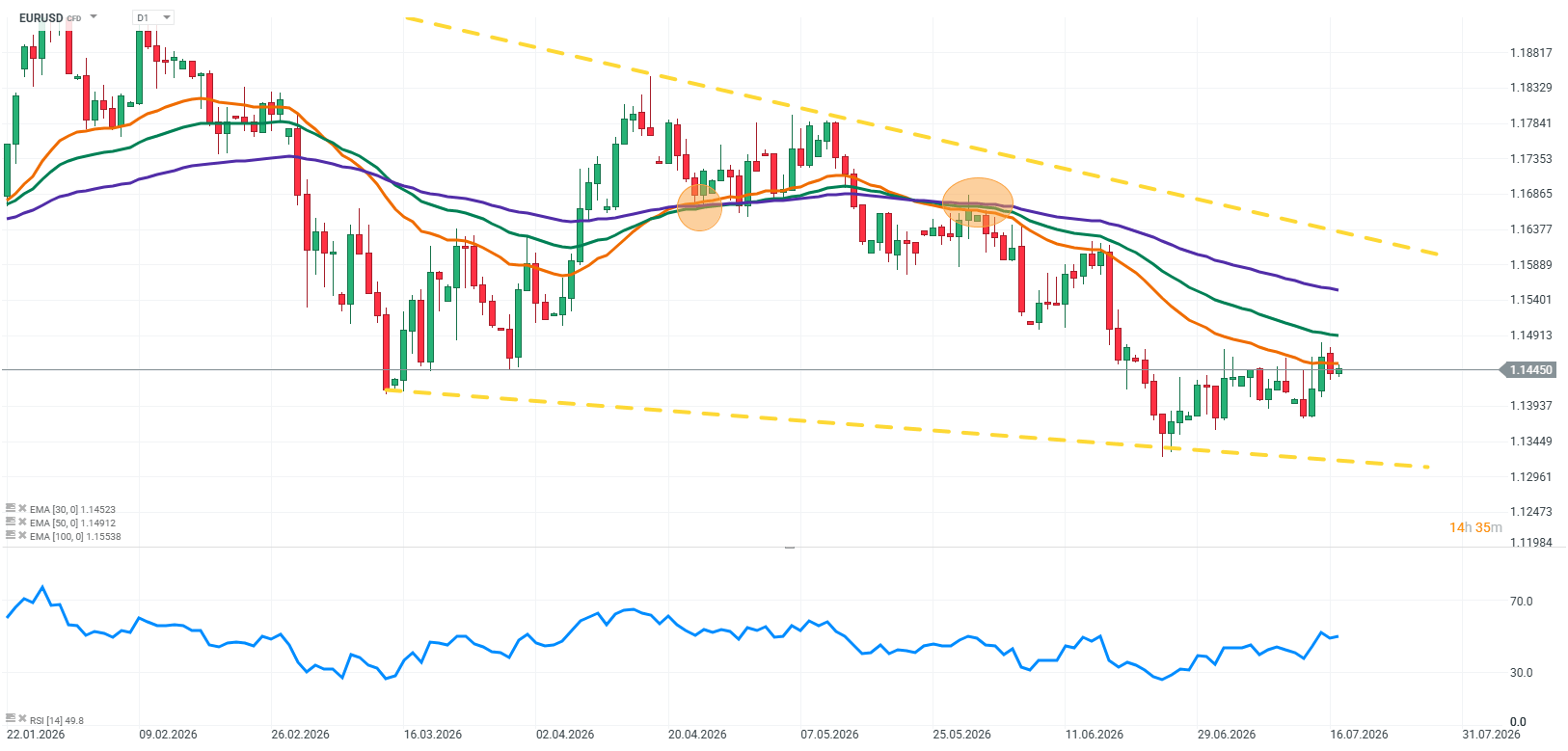

Forrás: xStation5

Az EUR/USD árfolyamát jelenleg befolyásoló tényezők

1. Euróövezeti infláció: a piacok az EKB következő lépésére várnak

Az európai oldalon a mai nap legfontosabb eseménye az euróövezet végleges HICP inflációs adatának közzététele. A piacok figyelme már nem kizárólag az inflációs mutatóra irányul, hanem arra is, hogy az adat milyen következtetéseket enged levonni az Európai Központi Bank (EKB) jövőbeli monetáris politikájával kapcsolatban.

Bár az euróövezeti infláció jelentősen csökkent a korábbi csúcsokhoz képest, ez még nem jelenti azt, hogy az EKB problémája megoldódott. Az árnyomás továbbra is a jegybanki cél felett marad, miközben a befektetők kiemelten figyelik a maginfláció és a szolgáltatási infláció alakulását.

A legfontosabb kérdés már nem csupán az, hogy csökken-e az infláció, hanem az, hogy a dezinfláció üteme elegendő lesz-e ahhoz, hogy az EKB megkezdhesse a monetáris politika lazítását. Ha a mai adat azt mutatja, hogy az árnyomás a vártnál tartósabb, a piacok visszafoghatják a kamatcsökkentésekkel kapcsolatos várakozásokat, ami támogatást nyújthat az eurónak.

Ezzel szemben, ha az infláció további egyértelmű lassulására utaló jelek érkeznek, az növelheti a nyomást a közös európai devizán, mivel a befektetők nagyobb mozgásteret árazhatnak be az EKB jövőbeli monetáris lazítására.

Továbbra is fontos tényező marad az energiapiac alakulása. Amennyiben a közel-keleti geopolitikai feszültségek újabb olajár-emelkedést idéznek elő, az ismét felerősítheti az inflációs nyomást Európában, ami korlátozhatja az EKB mozgásterét a kamatpolitika enyhítésében.

2. A Fed igyekszik visszaszerezni az irányítást a kamatcsökkentési várakozások felett

Az amerikai dollár szempontjából továbbra is a Federal Reserve kommunikációja a legfontosabb tényező. A legutóbbi amerikai inflációs adatok a vártnál jóval kedvezőbbek lettek, ami kezdetben erősítette azokat a várakozásokat, hogy a Fed a korábban gondoltnál hamarabb kezdheti meg a kamatcsökkentési ciklust.

Az alacsonyabb infláció elméletileg nagyobb mozgásteret biztosítana a jegybank számára a monetáris politika lazítására. A Fed ugyanakkor láthatóan igyekszik megakadályozni, hogy a piacok túl gyorsan egy lazább monetáris politikát árazzanak.

Kevin Warsh hangsúlyozta, hogy a Federal Reserve nem fogadhat el tartósan cél feletti inflációt. Nyilatkozata arra utal, hogy több döntéshozó továbbra is attól tart, hogy a túl korai kamatcsökkentés ismét felerősítheti az inflációt. Ennél is határozottabb üzenetet fogalmazott meg a dallasi Fed elnöke, Lorie Logan, aki szerint a jelenlegi kamatszint nem feltétlenül elég szigorú, és akár további kamatemelések is indokoltak lehetnek.

Ez természetesen nem jelenti azt, hogy a Fed valóban újabb kamatemelést hajt végre. A piacok számára sokkal fontosabb üzenet az, hogy a jegybank egyáltalán nem siet a kamatcsökkentésekkel.

Jelenleg ez az egyik legfontosabb tényező, amely támogatja az amerikai dollárt. Néhány hónappal ezelőtt a gyengébb infláció szinte automatikusan a dollár gyengülését eredményezte. Ma azonban a befektetők sokkal inkább arra figyelnek, hogyan reagál minderre a Fed.

Ha a piac arra a következtetésre jut, hogy az infláció ugyan csökken, de a Fed továbbra is hosszabb ideig magasan tartja a kamatokat, az továbbra is kedvezhet az amerikai dollárnak.

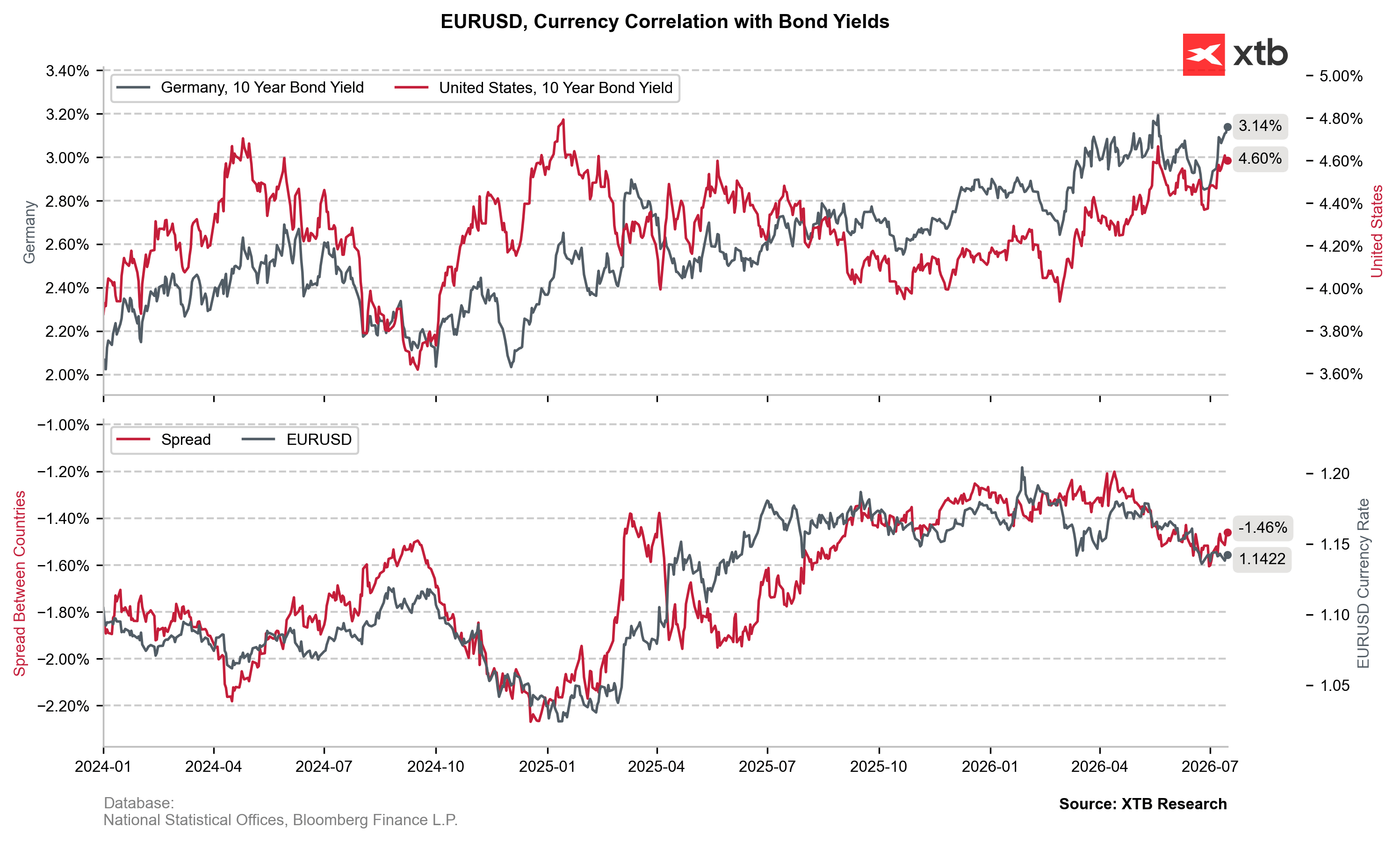

3. A háttérben meghúzódó kulcstényező: a reálkamatok és az amerikai állampapírpiac

Az EUR/USD alakulásáról szóló elemzésekben gyakran háttérbe szorul egy rendkívül fontos tényező: a reálkamatok és az amerikai állampapírpiac helyzete.

A dollár szempontjából ugyanis nem pusztán az infláció szintje számít, hanem sokkal inkább az inflációs folyamatok és a Fed jövőbeli kamatpolitikájával kapcsolatos várakozások közötti kapcsolat.

Amennyiben az Egyesült Államokban az infláció tovább mérséklődik, miközben a Federal Reserve továbbra is óvatos marad és elhalasztja a kamatcsökkentéseket, a reálkamatok továbbra is vonzó szinten maradhatnak a befektetők számára. Ez pedig továbbra is támogatást nyújthat az amerikai dollárnak.

Ebben a forgatókönyvben az infláció ugyan tovább mérséklődik, azonban a kötvényhozamok viszonylag magas szinten maradnak, miközben a piac csak korlátozott mértékű és lassabb monetáris lazítást áraz. Éppen ezért a legutóbbi, vártnál gyengébb amerikai inflációs adatok nem idéztek elő tartós dollárgyengülést.

A piacok egyre inkább felismerik, hogy az önmagában javuló inflációs kép már nem elegendő az amerikai dollár gyengüléséhez, amennyiben a Federal Reserve továbbra is óvatos marad, és hosszabb ideig fenntartja a szigorú monetáris politikát.

4. Perzsa-öbölbeli feszültségek és az olaj: az inflációs kockázatok visszatérése

Az EUR/USD árfolyamát befolyásoló utolsó fontos tényező továbbra is a geopolitikai környezet. A Perzsa-öbölben fokozódó feszültségek ismét az olajpiacra és az esetleges ellátási zavarok kockázatára irányították a befektetők figyelmét.

A magasabb energiaárak két fő csatornán keresztül hatnak a devizapiacokra.

Az első az infláció. A dráguló kőolaj lassíthatja a fogyasztói árak további mérséklődését, ezáltal csökkentve a jegybankok mozgásterét a kamatcsökkentésekre.

A második csatorna a kockázatkerülés. A fokozott geopolitikai bizonytalanság időszakaiban a befektetők jellemzően az amerikai dollár felé fordulnak, amely továbbra is a világ első számú menedékdevizája.

Az EUR/USD szempontjából ez különösen összetett helyzetet teremt. Az emelkedő olajárak egyszerre növelhetik annak valószínűségét, hogy mind az EKB, mind a Fed hosszabb ideig tart fenn szigorú monetáris politikát, miközben a fokozódó kockázatkerülés közvetlenül is támogatja az amerikai dollárt.

EUR/USD: a piacok arra keresik a választ, melyik jegybank maradhat tovább szigorú

A vezető devizapár jelenlegi mozgását több, egymással versengő piaci narratíva alakítja.

A Federal Reserve azt próbálja meggyőzni a piacokat, hogy az infláció lassulása önmagában még nem jelenti a kamatcsökkentési ciklus azonnali kezdetét.

Eközben az Európai Központi Bank ugyan az infláció fokozatos mérséklődését látja, de továbbra is cél feletti inflációval, valamint az energiaárak esetleges újbóli emelkedésének kockázatával szembesül.

A geopolitikai bizonytalanság emellett tovább erősíti az amerikai dollár szerepét, mint biztonságos menedékeszköz.

A piacok számára továbbra is az állampapírhozamok és a kamatpályára vonatkozó várakozások jelentik a legfontosabb iránymutatót.

Ha a befektetők arra a következtetésre jutnak, hogy a Fed a korábban vártnál hosszabb ideig tartja fenn a szigorú monetáris politikát, akkor az amerikai dollár továbbra is erős maradhat még akkor is, ha az infláció folytatja a lassulását.

Ezzel szemben, ha egyre nagyobb bizalom alakul ki az amerikai dezinfláció fenntarthatóságával kapcsolatban, és a piac úgy ítéli meg, hogy ez lehetővé teszi a Fed számára a kamatcsökkentések megkezdését, akkor ismét nyomás nehezedhet az amerikai dollárra.

Legfontosabb tudnivalók

- A mai végleges euróövezeti inflációs adat fontos iránymutatást adhat az EKB jövőbeli monetáris politikájával kapcsolatos piaci várakozásokhoz.

- Az infláció Európában tovább mérséklődik, ugyanakkor továbbra is kihívást jelent a jegybank számára, különösen a szolgáltatási szektor tartós árnyomása miatt.

- A legutóbbi gyengébb amerikai inflációs adatok erősítették a Fed kamatcsökkentésével kapcsolatos várakozásokat, ugyanakkor a döntéshozók igyekeznek megakadályozni, hogy a piac túl gyors lazítási ciklust árazzon.

- Kevin Warsh és más Fed-tisztviselők továbbra is hangsúlyozzák, hogy az infláció elleni küzdelem még nem ért véget.

- A reálkamatok és az amerikai állampapírhozamok továbbra is az amerikai dollár legfontosabb mozgatórugói közé tartoznak.

- A Perzsa-öbölben kialakuló helyzet ismét növelheti az inflációs nyomást az energiaárakon keresztül, miközben a fokozódó kockázatkerülés szintén támogatja az amerikai dollárt.

Összességében az EUR/USD jelenleg olyan ponthoz érkezett, ahol a kulcskérdés már nem csupán az, hogy melyik gazdaság teljesít jobban, hanem az is, hogy melyik jegybanknak lesz erősebb oka hosszabb ideig fenntartani a szigorú monetáris politikát.

Gazdasági naptár: A vártnál gyengébb foglalkoztatási adatok nyomást gyakorolhatnak-e a Fed-re a kamatemelésre?

Reggeli összefoglaló: A részvények nyomás alá kerültek, miután a Wall Streeten nyereségrealizálásra került sor; a devizapiacok stagnálnak (2026.08.06.)

A platina 6%-kal emelkedett a nemesfémek fellendülése és az amerikai dollár gyengülése miatt

🚨 A Brent-nyersolaj ára 80 dollár alá esik!

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.