A piacok kettős nyomás alatt kezdik az új hetet: egyrészt az iráni–izraeli konfliktus eszkalálódása, másrészt a Fed retorikájának változása a monetáris politika irányváltásáról a lehetséges kamatemelések felé. Ez a kombináció az olajárak emelkedését eredményezte, míg a technológiai részvények árfolyama meredeken zuhant.

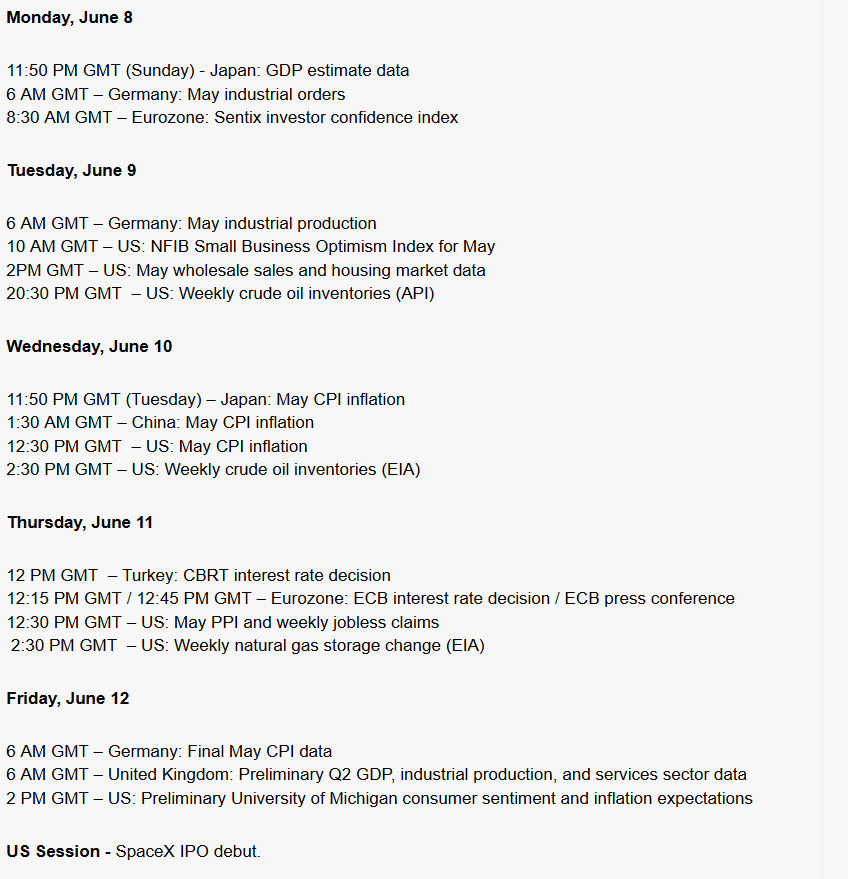

A mai nap és a hét hátralévő részének programja

A szerdai CPI-inflációs adat és a csütörtöki EKB-kamatdöntés a hét legfontosabb eseményei – a lehetséges további geopolitikai eszkalációval együtt ezek határozhatják meg a piacok hangulatát a következő hetekben. Különösen mozgalmas hétnek ígérkezik a technológiai szektor számára.

Mi mozgatja reggel a piacokat?

Közel-keleti eszkaláció

Irán négy hét után először rakétákat indított Izrael felé; Izrael válaszul körülbelül 10 katonai célpontot támadott, köztük a Huzesztán tartományban található Karoon petrolkémiai komplexumot. A Hormuzi-szoros gyakorlatilag továbbra is zárva maradt, miközben az OPEC+ termelése napi 33,19 millió hordóra csökkent a februári 42,77 millió hordóról.

Eredmény:

- WTI: +4,93% (~94,63 USD)

- Brent: +5,04% (~97,60 USD)

Ez az egyik legnagyobb egynapos emelkedés az elmúlt hónapokban.

A Fed ismét a kamatemelések felé fordul

A pénteki NFP-jelentés (+172 000 új munkahely, sorozatban a harmadik erős hónap), valamint az energiapiaci sokk következtében a Fed év vége előtti kamatemelésének valószínűsége 70% fölé emelkedett.

- A Goldman Sachs az első kamatcsökkentéseket 2027-re tolta ki.

- A piac teljes mértékben beárazott körülbelül 30 bázispontnyi további szigorítást.

- Ma 16:00 után érkeznek a New York-i Fed inflációs várakozásokat mérő adatai. Ha a 3 és 5 éves inflációs várakozások emelkednek, az tovább fokozhatja a piaci aggodalmakat.

Európai nyitás – DE40 és EU50 mínuszban

A határidős indexek mintegy 1%-os esést jeleztek a nyitás előtt.

A kereskedés kezdetén:

- DE40: -0,75% (24 411 pont)

- EU50: -0,70% (5 972 pont)

További nyomást jelentettek a mai német adatok:

- Az áprilisi ipari megrendelések -3,8%-kal estek havi alapon.

- A várakozás -2,0% volt.

- Márciusban még +4,5%-os növekedést mértek.

Ez arra utal, hogy a márciusi ugrás egyszeri hatás volt, amelyet az ellátási láncok esetleges zavarai előtti előrehozott rendelésállomány okozott.

A legnagyobb volatilitást mutató vállalatok

A technológiai szektor továbbra is a piaci mozgások középpontjában áll a pénteki Wall Street-i eladási hullám után.

Félvezetők:

- MU: -13,25%

- INTC: -11,28%

- AMD: -10,86%

- AMAT: -9,71%

- NVDA: -6,20%

Big Tech:

- META: -5,51%

- MSFT: -2,66%

- AVGO: -7,92%

Defenzív szektorok:

- UNP: +13,19%

- WMT: +4,09%

- JNJ: +2,02%

- KO: +3,46%

Ázsiában:

- KOSPI: csúcspontján -8% (aktiválta a kereskedési megszakítást), záráskor kb. -5%

- Nikkei: -3,7%

- TSMC: -2,1%

Devizák és nemesfémek

A DXY index 100 pont körül mozog, a dollár kéthavi csúcson van.

- EUR/USD: 1,1516

- USD/JPY: 160 felett

A japán jen teljes mértékben elveszítette a Japán Jegybank májusi intervenciójának hatását.

Nemesfémek:

- Arany: -0,51% (4 296 USD)

- Ezüst: -1,67%

A növekvő reálkamatok jelenleg erősebb hatást gyakorolnak a piacra, mint az arany hagyományos menedékeszköz-szerepe.

A Bitcoin visszatér

Miután pénteken 60 000 dollár alá esett – ami az FTX összeomlása óta a legnagyobb heti visszaesés volt –, a Bitcoin ismét erősödni kezdett.

- Bitcoin: kb. 62 900 USD (+2,03%)

A kriptopiac egyelőre stabilizálódni látszik a múlt heti jelentős eladási hullám után.

US OPEN: Az adósság és a Hormuzi-szoros egyre nagyobb aggodalmakat vált ki

A TTF-gáz ára több mint 6%-kal emelkedik

Gazdasági naptár: A piacok felébrednek a geopolitikai patthelyzetet hozó hétvége után🚢

Reggeli összefoglaló: Nincs áttörés a Hormuzi-szoros ügyében; a befektetők reagálnak a Berkshire Hathaway eredményeire

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.