Summary

-

Oil prices dropped around 15% off local peak

-

Impact of monetary and fiscal stimulus on the oil market is limited

-

Rally halted on demand concerns

-

History shows that prices should continue to rebound

Oil prices recovered strongly starting in April after OPEC+ decided to limit output and the US oil futures market regained balance. However, oil started to trade sideways in June. Oil enjoyed moderate price gains recently but remains low in historical terms. Brent managed to climb above $45 for just a moment and a large correction was triggered by rising demand concerns and recovering supply. How low could oil prices go?

Taking a look at the price performance over the past 5 years, price gains of $25-30 were often followed by $10-12 corrections. Those corrections ranged between 13 and 20% in percentage terms. Ongoing pullback has already shed $6-7 USD from a barrel price, or around 15% in percentage terms. Source: xStation5

Taking a look at the price performance over the past 5 years, price gains of $25-30 were often followed by $10-12 corrections. Those corrections ranged between 13 and 20% in percentage terms. Ongoing pullback has already shed $6-7 USD from a barrel price, or around 15% in percentage terms. Source: xStation5

End of recovery in demand?

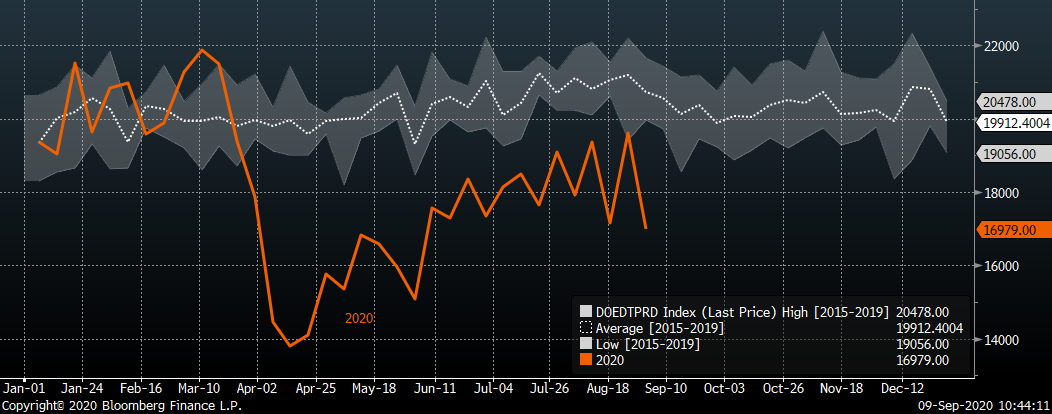

Oil supply had to adjust to a significant drop in global demand. Nevertheless, as the global economy started to recover so did oil demand. However, expectations of this recovery could have been a bit overblown. Moreover, some economies still haven't fully reopened after the first lockdown and now a lot of flights are being cancelled once again. While most of the countries do not plan a second lockdown, we should not expect a major rebound in oil demand. The US Labour Day holiday marks an end of the holiday period that is often a period of elevated demand for oil and oil derivatives. Concerns over seasonal drop in demand could have been a trigger for the ongoing pullback.

Quantity of oil derivatives delivered to the US market dropped to the lowest level since early-June. On one hand, hurricane Laura could be seen as a reason. On the other hand, the amount of oil delivered to US refineries has been stabilizing for over a month already. Source: Bloomberg

Quantity of oil derivatives delivered to the US market dropped to the lowest level since early-June. On one hand, hurricane Laura could be seen as a reason. On the other hand, the amount of oil delivered to US refineries has been stabilizing for over a month already. Source: Bloomberg

Are we set to see negative prices again?

Drop of oil prices into negative territory in April was an unprecedented event and was associated with the US oil ETFs. This time the situation is strikingly different. ETFs stopped allocating all of their capital into front-month contracts and, in turn, risk of abnormal supply near rollover dates has been greatly reduced. As one can see on the chart below, current oil futures curve does not hint at risk of oil prices falling negative.

Oil futures curve (orange) looks strikingly different from the situation 5 months ago (green). Source: Bloomberg

Oil futures curve (orange) looks strikingly different from the situation 5 months ago (green). Source: Bloomberg

What history tells us? What should we expect from the oil market?

Taking a look at how prices performed after previous oil and economic crises, the ongoing price rebound is much stronger than in the previous cases. On the other hand, the current situation is often compared to the one from the global financial crisis. Oil prices continued to gain for almost 3 years after 2008 with just minor correction moves. Having said that, one could expect demand recovery to occur sooner or later and it should push prices higher. In our opinion, the ongoing slump should not be too deep and rebound may occur as soon as selling pressure surfaces on the USD market.

Price rebound from this year's low was much stronger than in case of previous crises. On the other hand, one could expect continued gains in the long-term horizon. However, in such a scenario traders should also pay attention to the futures curve that shows strong contango at the moment. Source: Bloomberg, XTB

Price rebound from this year's low was much stronger than in case of previous crises. On the other hand, one could expect continued gains in the long-term horizon. However, in such a scenario traders should also pay attention to the futures curve that shows strong contango at the moment. Source: Bloomberg, XTB

A nap chartja: Az olajár visszahúzódott, hogy tesztelje a hordónkénti 92,5 dolláros szintet (2026. július 24.)

Reggeli összefoglaló: Visszapattan-e a piac a csütörtöki eladási hullám után❓

A búza ára 2024 májusa óta nem látott magasságba emelkedett 🚜 A fekete-tengeri exporttal kapcsolatos kockázatok hajtják az emelkedést

Az olaj ára több mint 3%-kal emelkedett 🛢️

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.