Geopolitika

Az Egyesült Államok és Irán közötti feszültség továbbra is a figyelem középpontjában áll, bár a piacok a konfliktust „ellenőrzés alatt állónak” tekintik, miután egy magas rangú amerikai tisztviselő az éjszaka folyamán megerősítette, hogy folytatódnak a technikai egyeztetések Teheránnal. Donald Trump elnök korábban az ankarai NATO-csúcson bejelentette, hogy az Iránnal kötött tűzszünetnek „vége”, később azonban azt mondta, hogy Irán felvette a kapcsolatot az Egyesült Államokkal egy megállapodás érdekében. Irán a Hormuzi-szoroson áthaladó hajóforgalmat „aranyfegyverének” tekinti, amely fontosabb prioritás számára, mint nukleáris programja – a tartályhajók napi forgalma a múlt heti átlagos 33-ról 13-ra csökkent. Katar és Pakisztán közvetítő szerepet vállal annak érdekében, hogy Washingtont és Teheránt visszaültessék a tárgyalóasztalhoz.

Gazdaság

Japán termelői árindexe (PPI) júniusban éves alapon 7,1%-kal emelkedett, ami jelentősen meghaladta a várakozásokat (6,8%) és a májusi értéket (6,3%), így tovább erősíti azt a várakozást, hogy a Japán Jegybank (BoJ) folytatja a kamatemeléseket. Katayama japán pénzügyminiszter olyan intézkedéseket jelentett be, amelyek arra ösztönzik a GPIF nyugdíjalapot, hogy jóval nagyobb arányban fektessen hazai pénzügyi eszközökbe. Ez enyhítette a BoJ függetlenségével kapcsolatos aggodalmakat, amelyek a japán államkötvények (JGB) eladási hulláma után merültek fel. Az amerikai 10 éves államkötvény hozama stabilan 4,541%-on áll, ugyanakkor a portfóliómenedzserek növekvő volatilitásra figyelmeztetnek a Treasury-piacon, mivel a Fed egyre inkább reaktív megközelítést alkalmaz.

A főbb indexek mozgása (Wall Street, csütörtöki zárás)

A Nasdaq Composite 1,3%-kal emelkedett, az S&P 500 0,8%-ot erősödött, míg a Dow Jones 0,3%-os pluszban zárt. Az emelkedést elsősorban a félvezetőgyártó vállalatok részvényeinek ralija hajtotta, miután egy vezető amerikai memóriachip-gyártó jelentős beruházásokat jelentett be. Az amerikai indexfuturesök péntek reggel enyhe mínuszban kereskedtek (az S&P 500 és a Nasdaq körülbelül 0,1%-kal csökkent), míg a Dow Jones lényegében változatlan maradt.

Ázsiai piacok

Az ázsiai részvénypiacok pénteken jelentősen emelkedtek, amit az AI-chip szektor erőteljes visszapattanása támogatott. A Kospi több mint 4%-kal ugrott (a Kosdaq +5,9%), míg a Nikkei 225 körülbelül 1,5–2%-kal emelkedett, a Topix pedig közel 0,5–0,75%-os pluszban járt. A Hang Seng 0,45–1,86%-kal erősödött, a kínai CSI 300 pedig 0,33–0,4%-ot emelkedett. A Morgan Stanley szerint Hongkong és Kína az utóbbi időben egyértelműen felülteljesítette a régiós piacokat. A pénteki emelkedés ellenére a KOSPI továbbra is sorozatban harmadik heti vesztesége felé tart.

Devizák

A jen jelentősen erősödött Katayama GPIF-fel kapcsolatos nyilatkozatait követően. Az elemzők szerint a nyugdíjalapok strukturális tőkeáramlása – amelyek jelenleg eszközeik mintegy 50%-át külföldön tartják – tartósabb támaszt nyújthat a japán devizának, mint a jegybanki devizapiaci intervenciók. A dollár gyengén teljesít, azonban a lengyel zloty még ennél is rosszabbul szerepel, és egyéves mélypontra esett mind az euróval, mind a dollárral szemben.

Nyersanyagok

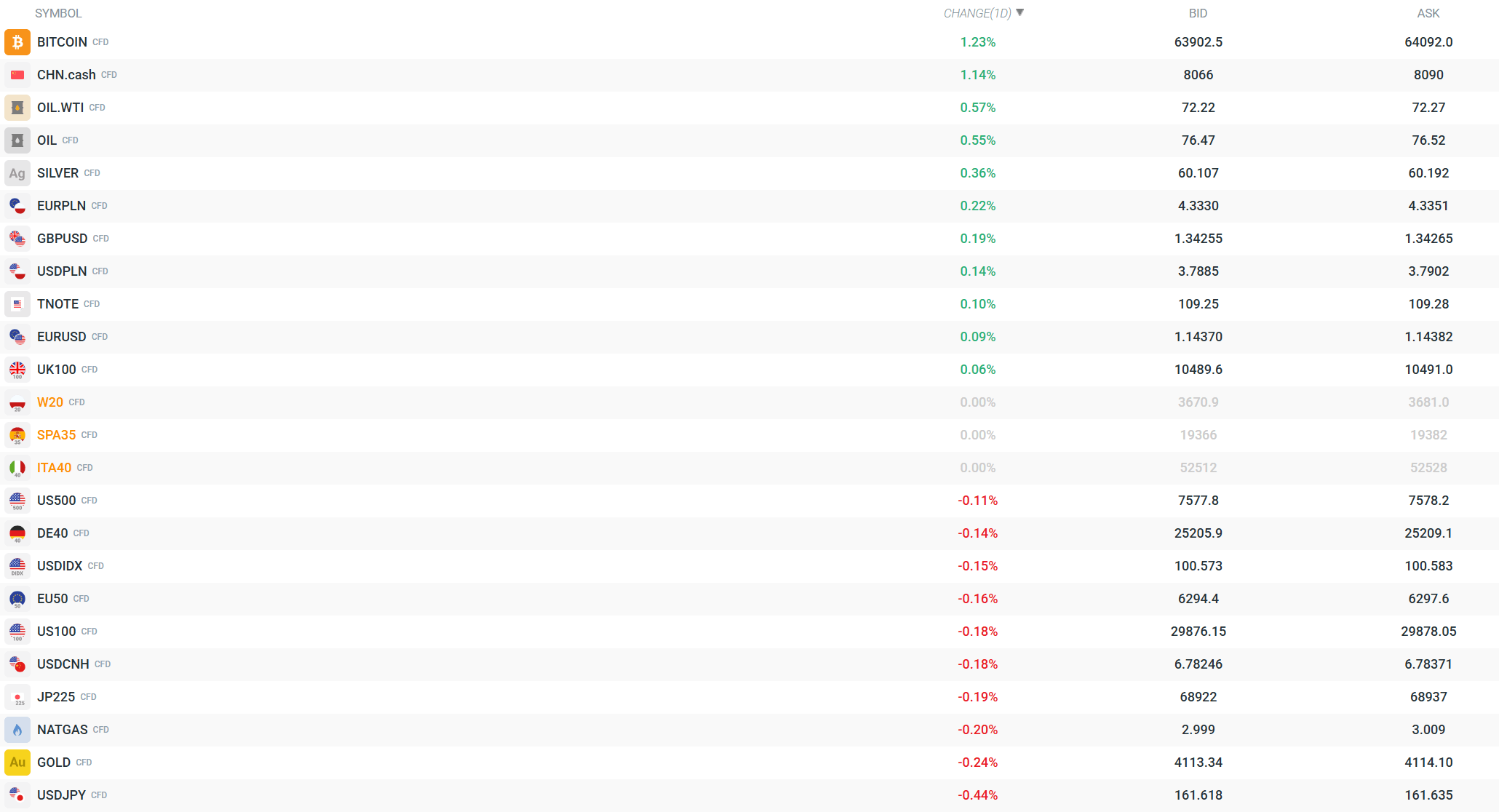

Az olajárak szűk sávban mozognak: a Brent hordónként 76,40–76,57 dollár, míg a WTI 72,22–72,34 dollár körül kereskedik, miután enyhültek az energiainfrastruktúrával kapcsolatos aggodalmak. A Citi továbbra is 75 dolláros Brent-árfolyamot vár a harmadik negyedévre alapforgatókönyve szerint, feltételezve egy amerikai–iráni megállapodást és a Hormuzi-szoros teljes újranyitását. Az arany enyhén csökken (-0,21%, 4 114–4 116 dollár körül), az ezüst 0,58%-kal emelkedik (60,24–60,32), míg a földgáz ára 0,17%-kal nő.

Vállalatok

Az SK Hynix pénteken ADR-jein keresztül debütál a Nasdaqon, részvényenként 149 dolláros áron. A kibocsátás túljegyzett volt, a vállalat pedig megközelítőleg 26,5 milliárd dollár tőkét vont be. A részvény jelenleg a várható nyereség 4,8-szorosán forog, szemben az iparági medián 29,84-szeres értékelésével, ami felveti az úgynevezett „koreai diszkont” szűkülésének lehetőségét. A SoftBank Group részvényei több mint 11%-kal emelkedtek, míg a Samsung Electronics 4,3%-ot erősödött az AI-chip szektor ralijának köszönhetően. Eközben a légiközlekedési piac figyelme péntek reggel a Delta Air Lines negyedéves gyorsjelentésére összpontosul.

Kriptovaluták és a kereskedési nap összefoglalója

A Bitcoin 1,14%-os emelkedésben kereskedik, 63 851 és 64 041 dollár közötti sávban mozogva, folytatva a pozitív piaci hangulatot. A mai európai kereskedési napot várhatóan elsősorban az SK Hynix Nasdaq-debütálása, a Delta Air Lines gyorsjelentése, valamint az amerikai–iráni tárgyalásokkal és a japán nyugdíjalapok tőkeáramlásával kapcsolatos további fejlemények határozzák meg.

A legfontosabb instrumentumoknál jelenleg megfigyelhető volatilitás. Forrás: xStation

Gazdasági naptár: Minden egyszerre! Fed kamatdöntés és a Big Tech gyorsjelentései próbára teszik a befektetőket (2026.07.29.)

Reggeli összefoglaló: Ázsia esik az SK Hynix eredményei és az iráni támadások miatt! A dollár kivár a Fed döntése előtt (2026.07.29.)

A félvezetők árfolyamcsökkenése folytatódik 📉

US OPEN: Még erőteljesebb esés és a SaaS-szektor fellendülése

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.