GEOPOLITIKA ÉS A KÖZEL-KELET

• Irán egy háromfázisú békejavaslatot terjesztett elő, különválasztva a Hormuzi-szoros kérdését a nukleáris tárgyalásoktól. Teherán először a szoros megnyitását és a tengeri blokád feloldását javasolja, míg a nukleáris programról szóló tárgyalásokra egy későbbi szakaszban kerülne sor. A javaslatot pakisztáni közvetítőkön keresztül juttatták el a Fehér Háznak.

• Trump elutasítja Irán javaslatának logikáját, és továbbra is fenn kívánja tartani a tengeri blokádot, mint elsődleges nyomásgyakorló eszközt. A Fox Newsnak adott interjúban arra figyelmeztetett, hogy Irán olajinfrastruktúrája „napokon belül összeomolhat”, és a károk „tartósak és visszafordíthatatlanok” lennének. Ugyanakkor jelezte, hogy nyitott telefonos egyeztetésre Iránnal.

• Trump lemondta Witkoff és Kushner megbízottak tervezett iszlámábádi útját, időpocsékolásnak nevezve azt az előrelépés hiánya miatt. „Senki sem tudja, ki irányít, még ők maguk sem. Minden ütőkártya nálunk van, náluk semmi!” – írta a Truth Socialön. Az iráni külügyminisztérium megerősítette, hogy Washingtonnal nem terveznek találkozót.

• Araghchi iráni külügyminiszter intenzív diplomáciai maratont folytat. Pakisztáni látogatása után Ománba utazott, ahol Haitham bin Tariq szultánnal tárgyalt – megbeszélték a Hormuzi-szoroson való biztonságos áthaladást, és bemutattak egy „megvalósítható keretrendszert” a konfliktus tartós rendezésére. Irán és Omán megállapodott a konzultációk folytatásáról. Hétfőn Araghchi Moszkvába repül, ahol Putyin elnökkel találkozik.

• Az Izrael és Libanon közötti tűzszünet összeomlott – mindkét fél rakétatámadásokat hajt végre, ami tovább rontja a regionális biztonsági helyzetet. A Trump által múlt héten bejelentett háromhetes hosszabbítás rövid életűnek bizonyult. A Hezbollah aktívan aláássa a tűzszünetet.

• A Bab el-Mandeb-szorostól délre egy teherszállító hajó elleni támadásról szóló jelentések aggodalmat keltenek, hogy egy második front nyílhat meg az Iránnal való konfliktusban. A hajózási fennakadások messze túlterjedhetnek a Hormuzi-szoroson, érintve egy másik kulcsfontosságú kereskedelmi útvonalat is.

GAZDASÁG ÉS MAKROGAZDASÁGI ADATOK

• A kínai ipari vállalatok nyeresége márciusban éves alapon 15,8%-kal nőtt – ez 2025 szeptembere óta a leggyorsabb ütem. Az első negyedév egészében a profit 15,5%-kal emelkedett éves összevetésben (korábban 15,2%). A fő hajtóerő az AI-boom – a chipimport csak márciusban 54%-kal nőtt éves alapon, miközben az export összesen 15%-kal bővült az első negyedévben. Az adatok arra utalnak, hogy a kínai ipar a vártnál jobban viseli az energiasokkot, bár a gyenge belföldi fogyasztás továbbra is strukturális kockázat.

• Kínában 2021 óta először fordulhat elő olyan negyedév, amikor az import meghaladja az exportot – az AI-chipek importjának meredek emelkedése miatt. A termelői árak évek óta tartó deflációs nyomás után stabilizálódni kezdtek, lehetővé téve a vállalatok számára a marzsok újjáépítését. A diverzifikált energiamix és a stratégiai olajtartalékok bizonyos védelmet nyújtanak Kínának a Hormuzi-szoros felől érkező sokkal szemben.

• Kulcsfontosságú hét vár a jegybankokra: szerdán a Fed kamatdöntése (akár Powell utolsó ülése elnökként – az Igazságügyi Minisztérium ejtette a büntetőeljárást, megnyitva az utat Warsh megerősítése előtt), csütörtökön az EKB és a BoE (várhatóan változatlan kamatokkal, de nyitva hagyva az ajtót a további emelések előtt), valamint a BoJ és a BoC ülései. Adatok: amerikai PCE, GDP és ISM feldolgozóipari PMI.

• India szabadkereskedelmi megállapodást írt alá Új-Zélanddal Narendra Modi miniszterelnök globális FTA-stratégiájának részeként.

RÉSZVÉNYPIACOK – WALL STREET, EURÓPA ÉS ÁZSIA

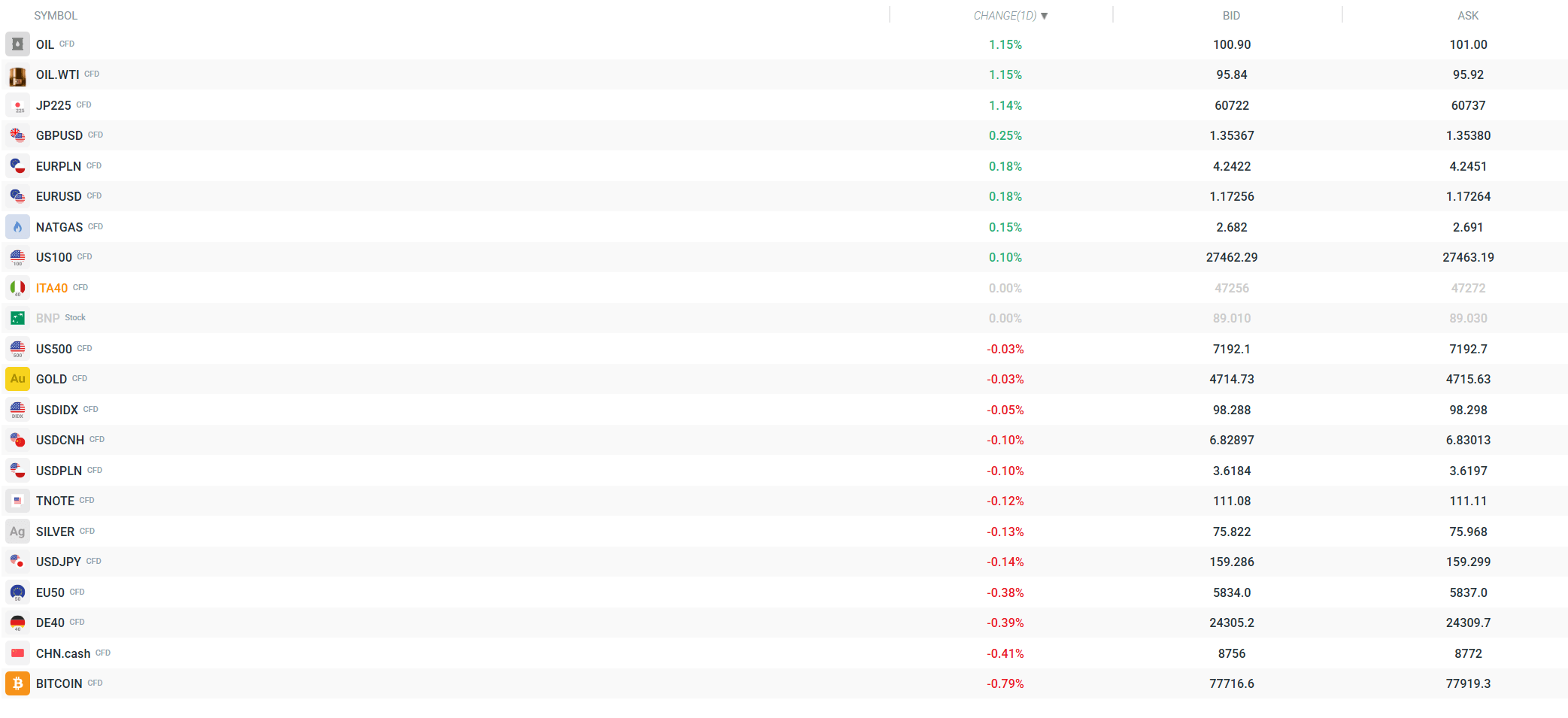

• Az S&P 500 és a Nasdaq Composite múlt héten új történelmi csúcson zárt. Április erős felpattanó hónapnak ígérkezik – az S&P 500 több mint 9%-kal emelkedett havi alapon, a Nasdaq több mint 15%-kal, a Dow pedig több mint 6%-kal. A rali a közel-keleti feszültségek és az AI-kiadásokkal kapcsolatos aggodalmak ellenére is folytatódik.

• A határidős indexek nyitáskor mintegy 0,3%-kal estek Witkoff iszlámábádi küldetésének lemondása és a blokád fenntartása után – az arany emelkedett, a részvények estek a klasszikus risk-off mozgásban. A hangulat megfordult, miután az Axios közzétette Irán békejavaslatát – az S&P 500 futures ismét pozitív tartományba került (+0,02%), a Nasdaq 100 futures +0,17%. A piac „buy the dip” üzemmódba váltott.

• Az európai piacok enyhe emelkedéssel nyithatnak – DAX +0,3%, CAC 40 +0,2%, FTSE MIB +0,26%, FTSE 100 változatlan (IG adatok). A hangulatot a diplomáciai áttörés reménye támogatja a patthelyzet ellenére. A Deutsche Börse eredményt jelent, valamint megjelenik a német GfK fogyasztói bizalmi index.

• A Nikkei 225 1,24%-kal emelkedett, kiemelkedve a vegyes ázsiai piacok közül. A Hang Seng (CHN.cash) 0,34%-kal esett.

DEVIZÁK

• A dollár erősebben nyitotta az ázsiai kereskedést, de napközben fordult, és jelentősen gyengült. A devizaerősségi index szerint az USD a nap leggyengébb fő devizája, míg az AUD és az NZD a legerősebbek. Az USDIDX 0,05%-kal csökkent, körülbelül 98,3-ra.

• Az USDJPY 159,27-re esett (-0,15%) – a jen erősödik a heti BoJ-döntés előtt (a piac pengeélen táncol – várhatóan nem változnak a kamatok, de júniusra utaló héja jelzések érkeznek). Az EURUSD 0,18%-kal 1,1725-re emelkedett, a GBPUSD 0,24%-kal 1,3537-re nőtt – a font hetek óta a legerősebb szinten van.

NYERSANYAGOK

• Az olaj emelkedéssel kezdte a hetet, de a nyereség egy részét ledolgozta Irán, a Hormuzi-szoros újranyitására vonatkozó javaslatának megjelenése után. A Brent 1,28%-kal ~$101-re emelkedett, míg a WTI 1,21%-kal ~$95,90-re. A WTI napi csúcsáról ($96,68) körülbelül $95,35-re húzódott vissza a diplomáciai hírek hatására. A Hormuzi-szoros megnyitása a nukleáris kérdés rendezése nélkül éles korrekciót válthat ki az olajárakban.

• Az arany gyakorlatilag változatlan (+0,01%) ~$4 717 unciánként – a javuló piaci hangulat miatt visszaadta korábbi emelkedését. Az ezüst 0,21%-kal emelkedett. A földgáz (NATGAS) 0,11%-kal nőtt.

VÁLLALATOK

• „Magnificent Seven” eredményhét – a hét legnagyobb technológiai vállalata közül öt jelent az április utolsó hetében. Ez kulcsfontosságú teszt a piac számára – az S&P 500 és a Nasdaq történelmi csúcsokon maradt, a félvezető szektor (SOXX) pedig múlt héten 17 egymást követő emelkedő kereskedési napot produkált.

KRIPTOVALUTÁK

• A Bitcoin 0,41%-kal csökkent, körülbelül $78 000-en kereskedik. A szombati mar-a-lagói kriptocsúcs, amelyen Trump is részt vett (a $TRUMP mémcoin 297 legnagyobb tulajdonosa számára), nem tudott tartós emelkedő lendületet generálni. A kriptovaluták továbbra is nyomás alatt vannak a hét eleji általános risk-off hangulat miatt, bár a hangulat javult Irán békejavaslatának nyilvánosságra kerülése után.

MIRE SZÁMÍTHATUNK A MAI KERESKEDÉSBEN

• Trump Situation Room ülést hív össze legfontosabb nemzetbiztonsági tanácsadóival, hogy értékeljék az Iránnal folytatott tárgyalások patthelyzetét és mérlegeljék a következő lépéseket. Az innen érkező bármilyen hír sokkolhatja a piacokat – különösen az olajat és a határidős kontraktusokat.

• Irán békejavaslata a nap fő katalizátora – a piacok pozitívan reagálnak, de Trump egyértelművé tette, hogy nem kívánja feloldani a szankciókat, amíg Irán nem tesz nukleáris engedményeket. A Fehér Ház kijelentette, hogy „nem a sajtón keresztül tárgyal”, és csak olyan megállapodást fogad el, amely véglegesen megakadályozza Iránt atomfegyver megszerzésében. A patthelyzet folytatódik.

• Kulcsfontosságú hét makrogazdasági és vállalati hírekkel: Fed (szerda – Powell utolsó ülése?), EKB és BoE (csütörtök), BoJ és BoC. Adatok: amerikai PCE, GDP, ISM feldolgozóipari PMI. Az „Mag 7” öt cége jelent gyorsjelentést – bármilyen csalódás a jelenlegi értékeltségi szinteken éles korrekciót válthat ki a történelmi csúcsokró

Az ezüst ára átlépte az 59 dolláros határt, és ismét vonzza a tőkét. Az arany továbbra is a „fiatalabb testvére” árnyékában marad

A nap chartja: A Nasdaq 1,2%-kal emelkedett a félvezetők fellendülése nyomán (2026. július 21.)

Piaci összefoglaló: A légitársaságok nyomás alatt, Európa ellenáll a drága olajnak

🛢️A nyersolaj ára 90 dollárról visszapattan

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.