GEOPOLITIKA ÉS A KÖZEL-KELET

• Az amerikai–iráni kapcsolatok patthelyzete immár kilenc hete tart – a felek nem tudtak megegyezni a pakisztáni tárgyalások második fordulójának időpontjáról. Irán mindaddig elzárkózik a tárgyalásoktól, amíg a tengeri blokád érvényben van, míg Donald Trump kijelentette, hogy „végtelen ideje van”, és nem kívánja elsietni a konfliktus rendezését. Emlékeztetőül: Trump eredetileg „négy-öt héten” belüli megoldást ígért.

• Trump háromhetes tűzszünet-hosszabbítást jelentett be Izrael és Libanon között, miután a Fehér Házban találkozott mindkét fél képviselőivel. Az optimizmust azonban gyorsan lehűtötték – Izrael ENSZ-nagykövete, Danny Danon a CNN-nek azt mondta, hogy a hosszabbítás „nem 100%-ig biztos”, figyelmeztetve arra, hogy a Hezbollah továbbra is rakétákat lő ki, aláásva a tűzszünetet.

• Trump utasította az amerikai haditengerészetet, hogy „lőjön ki és semmisítsen meg minden hajót”, amely aknákat telepít a Hormuzi-szorosban, miközben azt állította, hogy az USA ellenőrzi a szorost. A valóságban Irán továbbra is szoros ellenőrzést gyakorol e stratégiai vízi út felett, és a helyzet feszült marad.

• Trump „súlyos vámokkal” fenyegette meg az Egyesült Királyságot, ha London nem vonja vissza a Digitális Szolgáltatási Adót, amely amerikai technológiai óriásokat – például az Apple, Google és Meta – céloz. Ez újabb feszültségpont a transzatlanti kapcsolatokban Trump közelgő brit állami látogatása előtt.

GAZDASÁG ÉS MAKROADATOK

• Japán maginflációja (core CPI) márciusban 1,8% volt éves alapon, megfelelve a várakozásoknak, de a Bank of Japan 2%-os célja alatt maradt – immár második hónapja. Ezzel szemben a szolgáltatási PPI felfelé lepte meg a piacot (3,1% vs. 3,0% várt), ami tartós árnyomást jelez. Az iráni háborúhoz köthető energiasokk a következő hónapokban ismét a cél fölé tolhatja az inflációt, így egy júniusi kamatemelés továbbra is napirenden van.

• Japán pénzügyminisztere, Katayama, erőteljesebb intervenciós retorikát alkalmazott a jen kapcsán, „határozott lépéseket” helyezve kilátásba a spekuláció ellen, az Egyesült Államokkal szoros együttműködésben. A jen a pszichológiai 160-as dollárszint közelében mozog.

• Trump figyelmeztette az amerikaiakat, hogy a magasabb üzemanyagárak „még egy ideig” fennmaradnak az Irán elleni szankciók szigorítása miatt. Ez az infláció szempontjából is jelentős – az energiaárak begyűrűzése a szállításba és a fogyasztási cikkekbe további árnyomást okozhat, megnehezítve a Federal Reserve kamatpolitikáját.

• A Lufthansa 20 000 járatot törölt az emelkedő kerozinárak miatt – ez közvetlen következménye a Perzsa-öböl térségéből kiinduló olajpiaci válságnak, és jól mutatja, hogy az energiakrízis már a közlekedési szektort is érdemben érinti Európában.

RÉSZVÉNYPIACOK – WALL STREET ÉS ÁZSIA

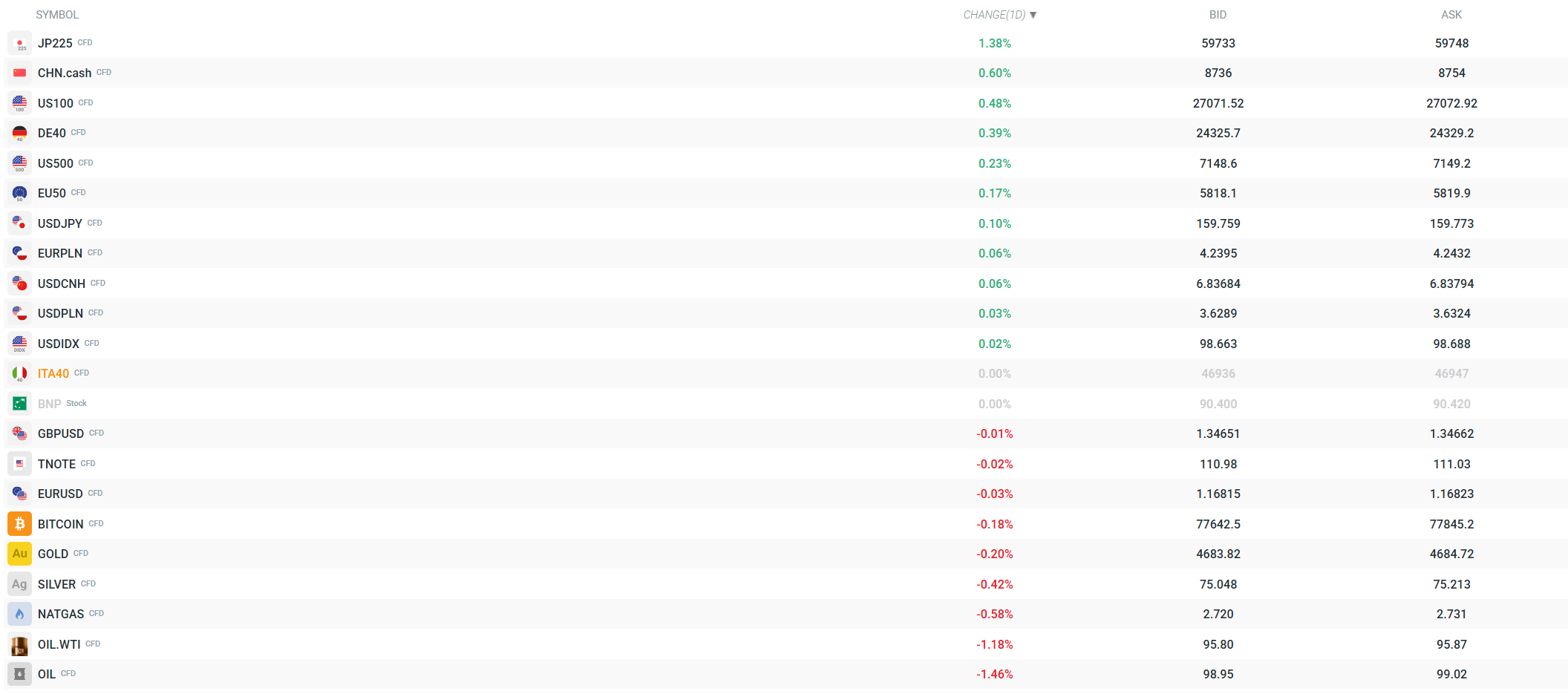

• A Wall Street csütörtökön eséssel zárt – az S&P 500 0,4%-kal, a Nasdaq Composite 0,9%-kal csökkent (közel egy hónap legrosszabb napja), annak ellenére, hogy nap közben új csúcsokat is elértek. Heti szinten az S&P 500 mindössze 0,3%-ot, a Nasdaq 0,1%-ot esett – meglepően keveset az olajárak 16–17%-os ugrásához képest.

• Az amerikai határidős indexek vegyes képet mutatnak: az S&P 500 stagnál, a Nasdaq 100 kb. 0,4%-kal emelkedik (elsősorban az Intel húzza), míg a Dow futures kb. 0,2%-kal csökken. A piacot továbbra is „szűk vezetés” jellemzi – a nyereséget szinte kizárólag a félvezetőszektor hajtja.

• Ázsiában vegyes volt a kereskedés: a Nikkei 225 +0,71%, a Topix +0,30%, míg a Hang Seng -0,61%, a CSI 300 -0,28%, a Kospi -0,23%, az ASX 200 pedig -0,29%. Az Izrael–Libanon tűzszünet meghosszabbítása nem nyugtatta meg a befektetőket.

DEVIZÁK

• A dollár enyhén erősödött, szűk sávban mozog. Az USDJPY ~159,8 körül van, közel a kritikus 160-as szinthez. Az EURUSD enyhén csökkent (-0,04%) 1,168-ra, míg a GBPUSD gyakorlatilag változatlan 1,346-on.

• A zloty gyengül – USD/PLN 3,63, EUR/PLN 4,24. Szélesebb körben a nyersanyag- és feltörekvő devizák is gyengék – például a norvég korona, a dél-afrikai rand és a mexikói peso. A People's Bank of China a USD/CNY fixinget 6,8674-en határozta meg, ami a jüan kontrollált gyengítésére utal.

NYERSANYAGOK

• Az olajárak magas szinten maradnak az amerikai–iráni konfliktus és a Hormuzi-szoros blokádja miatt. A Brent közel 17%-kal, a WTI kb. 16%-kal emelkedett heti alapon. Péntek reggel WTI ~$96, Brent ~$99 – enyhe korrekció, de az emelkedő trend megmaradt.

• Az arany visszaad valamennyit a nyereségéből (-0,36%, ~$4 677), az ezüst -0,60%. A földgáz is csökken (-0,51%). A Goldman Sachs szerint a termelés gyorsan helyreállhatna a szoros megnyitása után, de ez egyelőre hipotetikus.

• Az üzemanyagválság az ázsiai finomítókat is sújtja – a feldolgozás visszafogása veszélyezteti a dízel- és kerozinkínálatot, ami hozzájárult a Lufthansa járattörléseihez.

VÁLLALATOK

• Intel – részvény +19%, az erős Q1 eredményeknek köszönhetően (EPS 0,29 vs. 0,01 várt; bevétel 13,58 mrd USD). A cég emelte a Q2 előrejelzését is.

• SAP – +5% zárás után, a vártnál jobb eredmények és 19%-os felhőbevétel-növekedés miatt. Ugyanakkor a 2026-os kilátások a közel-keleti deeszkalációt feltételezik.

• Nike – 1 400 alkalmazott elbocsátását jelentette be, idén már másodszor.

• A DeepSeek bemutatta V4 modelljének előzetes verzióját. Az Alibaba Qwen modellje integrálásra kerül BYD és Volkswagen járművekbe, jelezve az AI térnyerését az autóiparban.

KRIPTOVALUTÁK

• A Bitcoin -0,38%-kal ~$77 500–77 700 körül mozog. A piac a hétvégi mar-a-lagói kriptós csúcstalálkozóra vár, ahol Trump beszédet mond – az esemény potenciálisan volatilitást hozhat, különösen a memecoinoknál.

MIRE SZÁMÍTHATUNK MA

• A nyitás előtt jelent többek között a Procter & Gamble, a Norfolk Southern, a Charter Communications és az SLB – különösen az SLB adatai adhatnak képet az energiaválság hatásairól.

• 16:00-kor érkezik a Michigani Egyetem fogyasztói hangulatindexének végleges áprilisi értéke, amely Trump magas üzemanyagárakkal kapcsolatos figyelmeztetéseinek fényében romló hangulatot jelezhet.

• A piacok továbbra is rendkívül érzékenyek maradnak a közel-keleti hírekre – a hétvége turbulensnek ígérkezik. A szűk piaci vezetés (félvezetők dominanciája) és a geopolitikai kockázatok közötti feszültség törékeny környezetet teremt, ahol egy negatív hír könnyen éles korrekciót válthat ki.

A piac jelenlegi volatilitása. Forrás: xStation

A platina 6%-kal emelkedett a nemesfémek fellendülése és az amerikai dollár gyengülése miatt

🚨 A Brent-nyersolaj ára 80 dollár alá esik!

A kakaó árfolyamának meredek emelkedése megtorpant 🚩 Újra felmerülnek a nyugat-afrikai termeléssel kapcsolatos aggodalmak

A nap chartja: Az USDJPY árfolyam 160 alá esett, de a jenre nehezedő nyomás továbbra is fennáll

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.