Major banks from Wall Street kicked off the Q2 2020 earnings season this week. Incoming reports will be much more important than those for Q1 2020 as they will capture full impact of coronavirus-related restrictions. In this short commentary we will take a look at what we have learned from big bank earnings.

Headline results

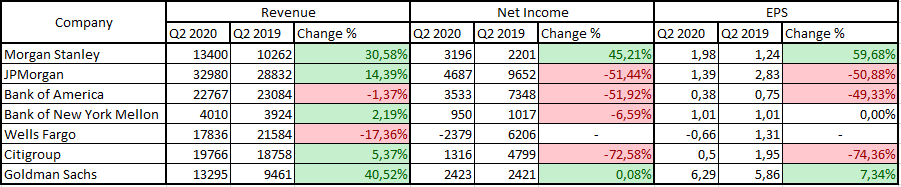

Usually, the first thing investors look at in earnings reports are headline revenue and earnings results, and how they compare to analysts' estimates. Most of the banks showed better-than-expected revenue and earnings. However, a much higher degree of uncertainty was included in Q2 2020 forecasts than usual and, looking at previous years, analysts tend to underestimate earnings. Having said that, usual beat or miss chatter will not give us a reliable picture of the US banking sector. Nevertheless, annual growth dynamics could offer some hints. As one can see in the table below, most of the US banks saw big declines in profits and higher than expected revenue.

Basic Q2 financial data from 7 major US banks. Source: Bloomberg, XTB Research

Basic Q2 financial data from 7 major US banks. Source: Bloomberg, XTB Research

Trading revenue saves the quarter

Almost every big US bank booked lower profits in Q2 2020 compared to Q2 2019. Situation was caused by much lower interest rates that have bitten into the net interest margin of banks and made their traditional banking operations much less profitable. However, some banks still managed to report revenue higher than in Q2 2019. There is a clear pattern in this case - banks with significant trading operations managed to offset revenue drop from traditional banking services. Goldman Sachs is an outstander here - superb trading performance not only allowed the bank to report higher revenue but also to book higher profits than in Q2 2019!

Will bonanza last forever?

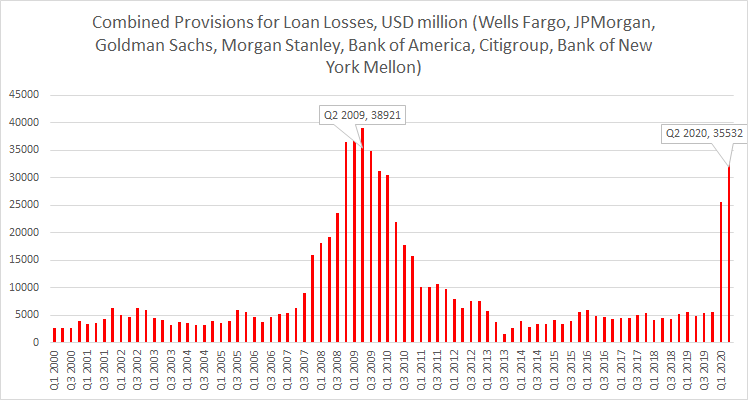

Results of big US banks may not look that bad but one should keep in mind that Fed helped Wall Street as well. Opening of debt markets, aimed at avoiding credit squeeze similar to the one from the Global Financial Crisis (GFC), turned out to be very profitable for investment bankers who served companies seeking for funds. Nevertheless, Q2 2020 was another quarter that saw banks set aside massive amounts for credit loss provisions. On the chart below one can see how current provisions compare to those from GFC.

Provisions for loan losses from 7 big US banks that have already reported Q2 earnings jumped to $35.5 billion, just $3.4 billion below GFC peak. Source: Bloomberg, XTB Research

Provisions for loan losses from 7 big US banks that have already reported Q2 earnings jumped to $35.5 billion, just $3.4 billion below GFC peak. Source: Bloomberg, XTB Research

Stock markets may be sitting near pre-pandemic levels but the same cannot be said about the real economy. As different Covid-19 benefits are expected to fade away later this month or in the next month, US employees may lose protection. Not to mention that strong retail sales rebound in May was to a huge extent fuelled by stimulus checks - without unemployment benefits and stimulus checks, consumer demand in the United States may suffer.

US500 revisited post-pandemic highs in the 3,225 pts area yesterday. However, the index started to pullback on the back of lacklustre monthly data from China. The 50-hour moving average (green line) in the 3,200 pts area is being tested at press time and break below it could herald a test of 200-hour moving average (purple line, 3,165 pts). Source: xStation5

US500 revisited post-pandemic highs in the 3,225 pts area yesterday. However, the index started to pullback on the back of lacklustre monthly data from China. The 50-hour moving average (green line) in the 3,200 pts area is being tested at press time and break below it could herald a test of 200-hour moving average (purple line, 3,165 pts). Source: xStation5

A nap chartja: A Nasdaq 1,2%-kal emelkedett a félvezetők fellendülése nyomán (2026. július 21.)

Reggeli összefoglaló: Az indexek visszapattanásra számítanak az USA–Irán konfliktus közepette (2026. július 21.)

Piaci összefoglaló: A légitársaságok nyomás alatt, Európa ellenáll a drága olajnak

Talpra Tréder - 2026.7.20.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.