- El volumen de salidas a bolsa en 2026 apunta a un récord histórico nominal

- Las grandes salidas a bolsa no provocan caídas inmediatas, pero anticipan correcciones severas

- El vencimiento de los bloqueos de acciones de SpaceX en otoño coincide con los nuevos debuts de inteligencia artificial

- El volumen de salidas a bolsa en 2026 apunta a un récord histórico nominal

- Las grandes salidas a bolsa no provocan caídas inmediatas, pero anticipan correcciones severas

- El vencimiento de los bloqueos de acciones de SpaceX en otoño coincide con los nuevos debuts de inteligencia artificial

En el contexto del reciente debut bursátil de SpaceX y las ya anunciadas salidas a bolsa de Anthropic y OpenAI, muchos inversores comienzan a expresar su preocupación por la estabilidad del mercado. La aparición de compañías tan grandes y, en muchos aspectos especulativas, podría desestabilizar el mercado y los índices. Las bolsas ya muestran inestabilidad hoy en día, y cualquier impulso adicional en los precios podría romper por completo el equilibrio. Esta asociación es intuitiva, pero ¿está realmente respaldada por los datos?

También existe la otra cara de la moneda, que apunta a diversas tendencias que contradicen estos temores y cita precedentes históricos. Uno de ellos es, de forma bastante irónica, la propia burbuja de las puntocom. La salida a bolsa de Netscape en 1995, que en muchos sentidos recuerda a las de Anthropic o OpenAI, marcó el inicio de la burbuja tecnológica, no la señal de su estallido. Netscape presumía de un ritmo de crecimiento de ingresos vertiginoso y de una capitalización de mercado enorme en comparación con su perfil de negocio, todo ello mientras registraba una total ausencia de beneficios. La señal de que se trataba de un crecimiento de baja calidad estuvo presente desde el principio; sin embargo, las valoraciones tardaron cinco años en desplomarse, un período durante el cual el NASDAQ se revalorizó cerca de un 500%. ¿Veremos lo mismo en esta ocasión?

La escala del mercado

Antes de examinar los datos más de cerca, conviene ponerlos en contexto. ¿Qué dimensión tendrá el mercado de las salidas a bolsa en 2026 en comparación con los registros históricos?

Según el escenario promedio de las previsiones de Goldman Sachs para este año, las ofertas públicas en Estados Unidos se situarán aproximadamente en:

- 120 nuevas compañías.

- 160.000 millones de dólares en volumen total recaudado al precio de emisión.

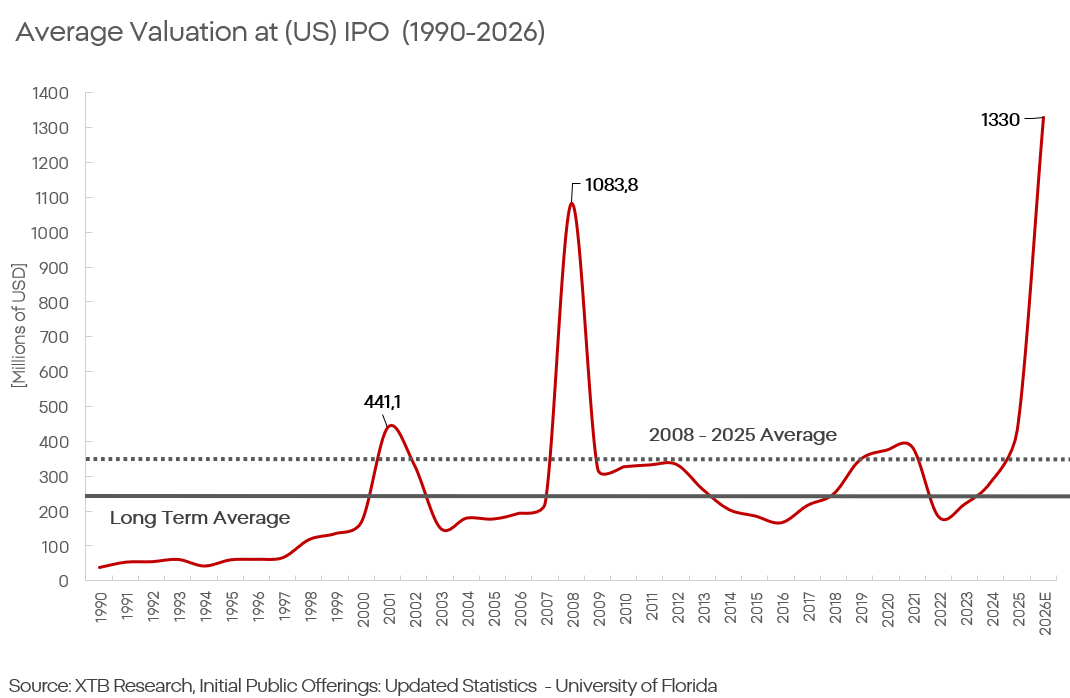

- Una valoración media por empresa de 1.300 millones de dólares.

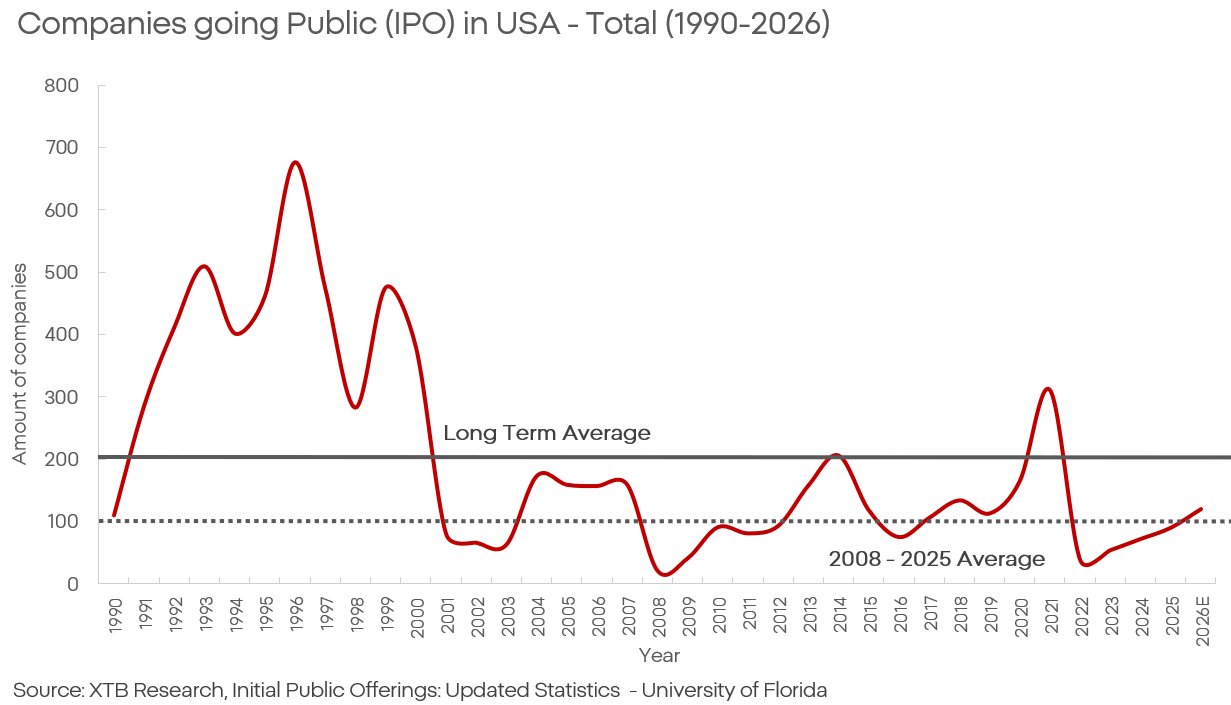

Muchos analistas ya afirman que esta escala no tiene precedentes. Por otra parte, resulta útil analizar las estadísticas específicas para comprobar si realmente nos enfrentamos al mayor frenesí de salidas a bolsa en años.

En cuanto al número de operaciones, la actividad apenas se mantiene por encima del promedio registrado entre 2008 y 2025, y se sitúa claramente por debajo de la media de los últimos 35 años. Sin embargo, la tendencia cambia por completo si nos fijamos en el tamaño de las ofertas.

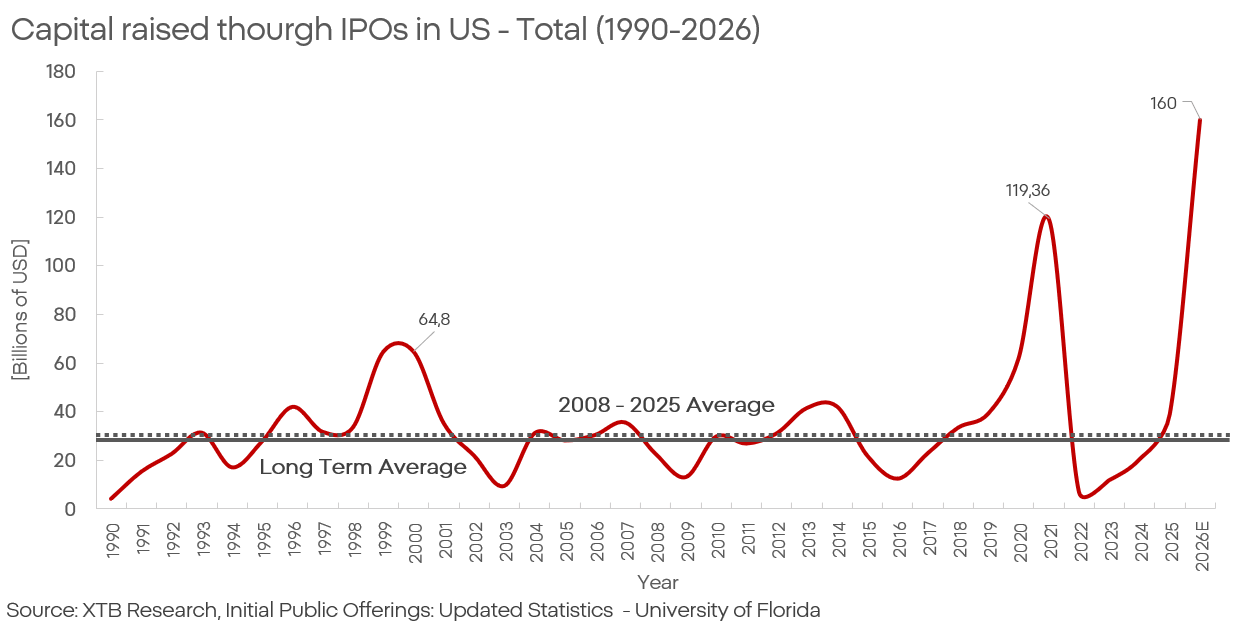

Se espera que el volumen total de las salidas a bolsa establezca un récord absoluto en términos nominales. Al mismo tiempo, debemos tener en cuenta la inflación, ya que el valor de un dólar actual es muy inferior al que tenía en el año 2000 o incluso en 2020.

Tanto el importe total recaudado como la valoración media demuestran que 2026 apunta a ser un año de récords absolutos. Incluso un vistazo superficial al gráfico revela enormes repuntes por encima de la media durante períodos descritos históricamente como turbulentos para los mercados. ¿Significa esto que las salidas a bolsa gigantescas son una señal inequívoca de un mercado irracional?

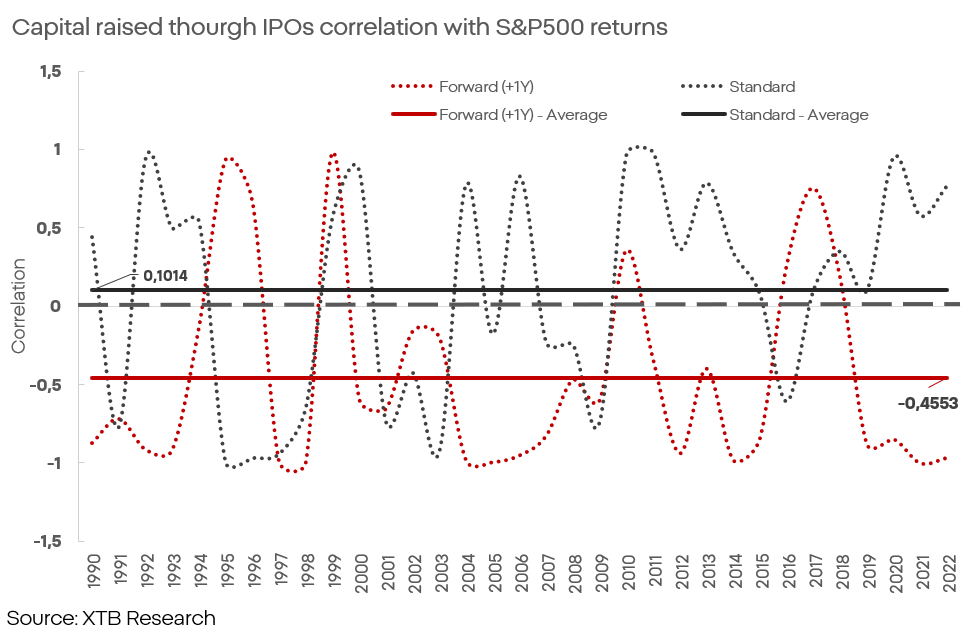

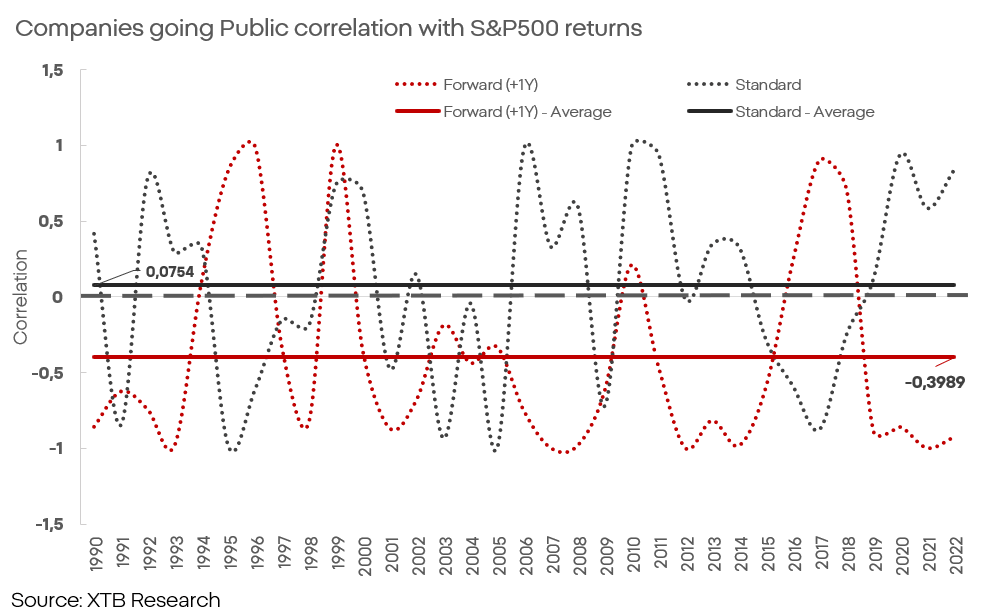

Al analizar la correlación con los rendimientos de los índices como el S&P 500, se llega a una conclusión interesante. Basándonos en los datos de los profesores Jay R. Ritter y Eugene F. Brigham de la Universidad de Florida, podemos observar lo siguiente: el aumento de la actividad de salidas a bolsa tiene una correlación casi insignificante con las subidas o bajadas de los índices durante los últimos 35 años.

En cambio, si modificamos el enfoque y calculamos las correlaciones con un decalaje hacia el futuro, la relación se vuelve claramente visible en todos los modelos estadísticos analizados.

Esto significa que las salidas a bolsa no se correlacionan tanto con las caídas inmediatas de los índices, sino que puede argumentarse que actúan como un indicador adelantado de períodos con rendimientos más débiles en las bolsas. En el momento en que este mercado muestra su mayor incremento dentro del período estudiado, suele implicar una corrección seria en un horizonte de aproximadamente un año.

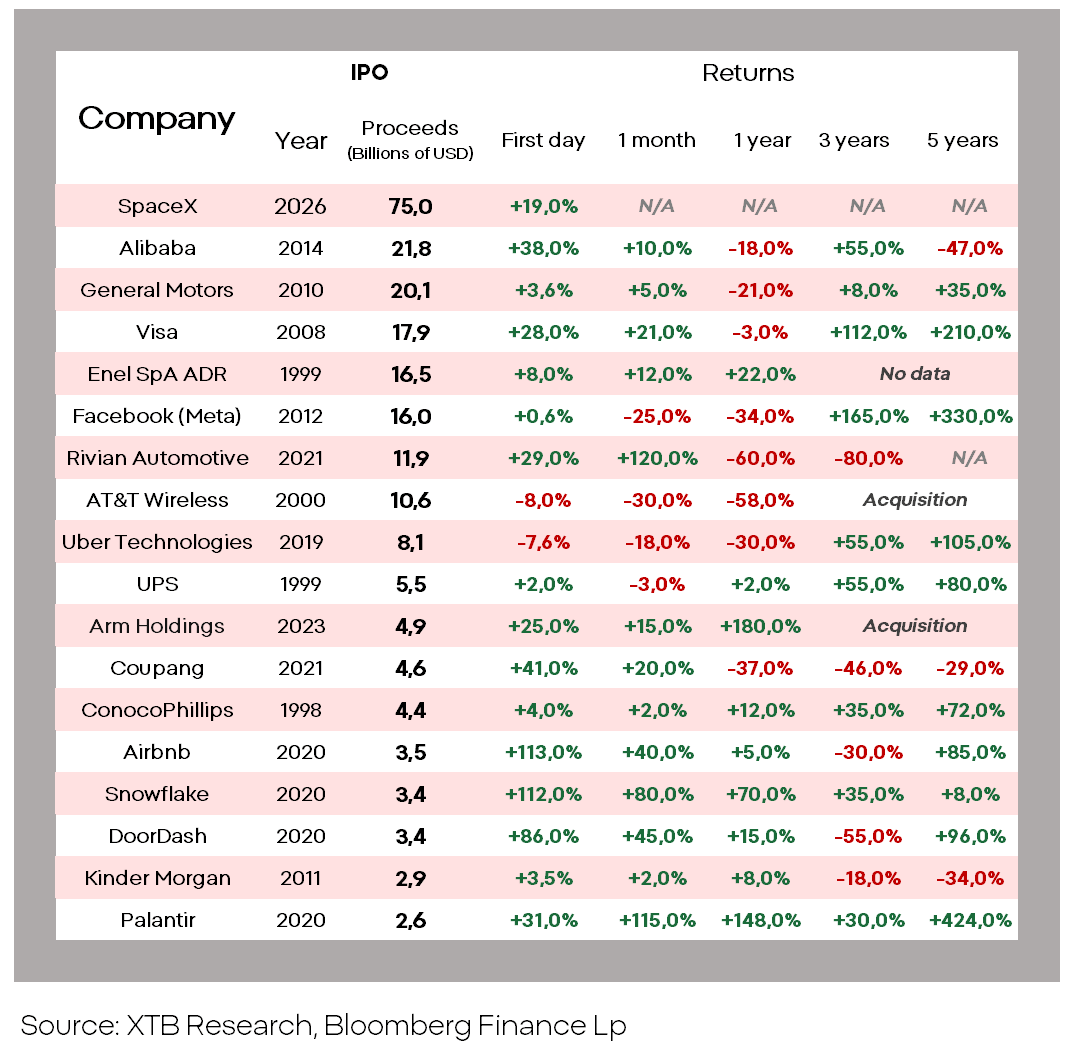

Al analizar las mayores operaciones en Estados Unidos de las últimas décadas, se observa que los retrocesos en la valoración durante el primer día de cotización casi nunca ocurren, siendo más habituales las subidas de doble dígito; el sentimiento sigue siendo claramente positivo durante el primer mes. Las proporciones se invierten solo al cabo de un año, cuando la mayoría de las compañías sufren caídas significativas. En el conjunto analizado, de 18 empresas solo 4 evitaron pérdidas importantes en un horizonte de uno a cinco años permaneciendo cotizadas.

¿Por qué ocurre esto?

Un fuerte aumento en el número de salidas a bolsa es una señal valiosa sobre la fase del ciclo de mercado. Una empresa que decide cotizar en bolsa, independientemente de si su objetivo es facilitar la salida de los socios iniciales o recaudar capital para crecer, se esforzará por hacerlo en un entorno de mercado que respalde las valoraciones más altas posibles.

El enfoque de la salida de la inversión es especialmente relevante aquí. Si una empresa privada respaldada por capital riesgo da el salto al mercado público, lo hace principalmente para que los inversores originales puedan liquidar sus participaciones al precio más alto posible. Y si esos inversores deciden retirar su dinero, probablemente no esperan que las acciones sigan subiendo de valor.

Las investigaciones de Ritter y Brigham muestran claramente las premisas y consecuencias de esta estrategia:

- el rendimiento medio a los tres años de salir a bolsa para las empresas respaldadas por capital riesgo es del -15%, frente al -1% aproximado de las empresas que buscan capital para crecer.

- Más interesante aún es que, en su primer día de cotización, las empresas respaldadas por capital riesgo registran una subida media del 28%, frente a solo el 15% de las empresas de crecimiento.

¿Qué significa esto en el contexto de las salidas a bolsa de OpenAI y Anthropic?

Al igual que SpaceX, estas firmas no pueden describirse en absoluto como empresas que buscan capital de crecimiento en el mercado público. Son entidades valoradas en sumas enormes que alcanzaron su tamaño actual financiándose con capital privado.

Si tienen la intención de salir a bolsa, como ya se sabe por las publicaciones de la SEC, esto significa que el capital del mercado privado se ha agotado o no está dispuesto a seguir financiando sus inversiones, o bien que los propietarios de la empresa anticipan el techo del ciclo de mercado y buscan liquidez de salida para sus inversiones. También vale la pena señalar que las firmas de capital privado tienen períodos de bloqueo tras los cuales están obligadas a liquidar inversiones para devolver el dinero a sus partícipes, algo muy significativo ante el aumento de actividad de estas entidades.

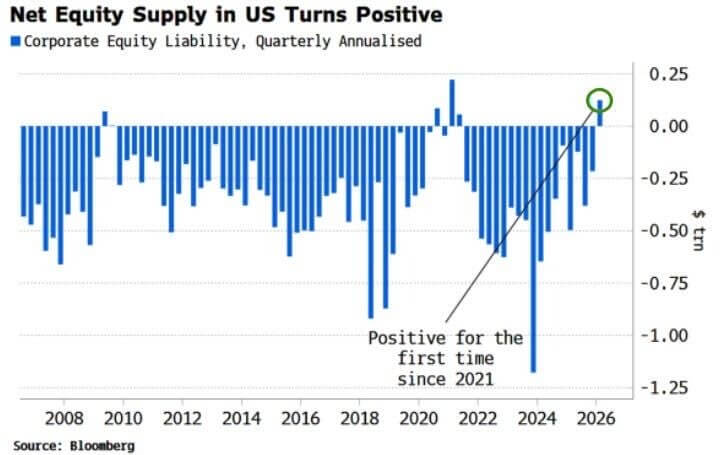

Fuente: Bloomberg Finance Lp.

Dada la coincidencia de estas grandes salidas a bolsa con una caída significativa en las recompras de acciones por parte de las empresas, la oferta neta en el mercado aumentará. Si la oferta neta sube, el precio baja.

Como muestran los datos, los períodos de elevada actividad en el mercado señalan la proximidad de techos de valoración. Al analizar las tendencias históricas y los precedentes, se puede concluir lo siguiente:

- SpaceX solicitó su salida a bolsa confidencial el 1 de abril; tras 49 días se publicó su folleto S-1, y 23 días después comenzó a cotizar. Eso da un total de 72 días desde el inicio del proceso regulatorio hasta su debut público, un ritmo extremadamente rápido para una compañía de ese tamaño. Bajo supuestos más conservadores, se podrían esperar las operaciones de Anthropic y OpenAI en un plazo de unos 90 días desde su presentación confidencial ante la SEC, lo que significa que podrían ingresar al mercado hacia septiembre de este año.

- Al mismo tiempo, el período de bloqueo para los inversores de SpaceX es de aproximadamente 180 días desde su salida a bolsa. Esto implica que sus inversores originales podrían comenzar a liquidar posiciones entre septiembre y diciembre.

- Mientras tanto, los datos históricos indican que durante los períodos de grandes salidas a bolsa las valoraciones casi siempre suben, haya o no una buena razón. En esta situación, si se produjera una corrección prolongada, lo razonable sería esperarla como pronto a finales de 2026 o principios de 2027. Antes de que eso ocurra, cabe esperar subidas en las valoraciones medias.

Cierre de mercado: Amazon se dispara y Apple cae tras la entrega de resultados

Apple y Amazon reportan resultados, ¿pueden mover al Nasdaq 100?

IA de China vs. EE.UU.: ¿puede cambiar el liderazgo tecnológico?

Nasdaq entra oficialmente en territorio de corrección

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "