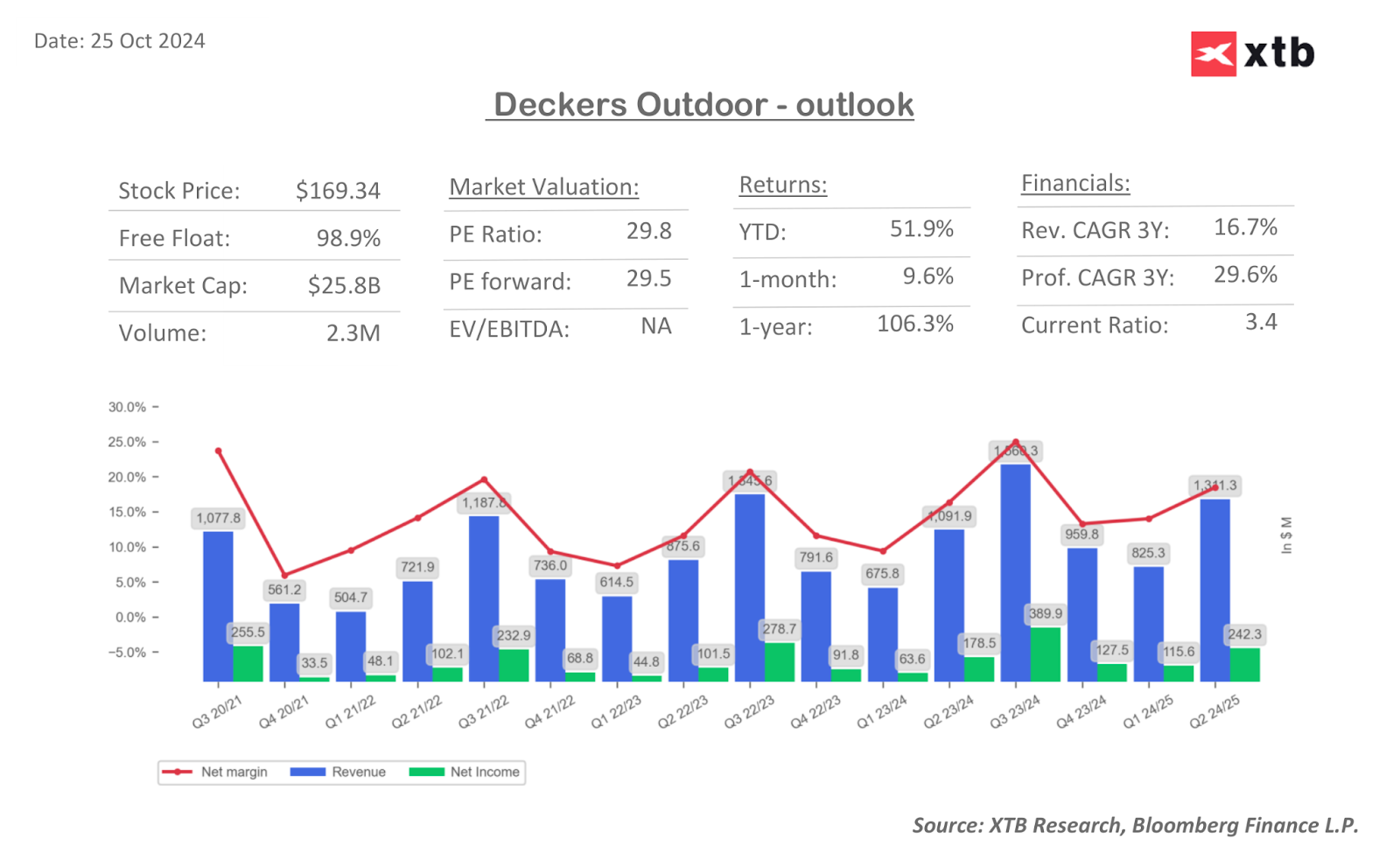

Deckers Outdoor Corp (DECK.US) inicialmente subió incluso un 13% (ahora +11,30%) después de que la compañía informara sólidos beneficios del segundo trimestre fiscal, con ventas netas aumentando un 20% año tras año a 1.310 millones de dólares, superando el consenso de los analistas. de 1.200 millones de dólares. El crecimiento fue impulsado por la sólida demanda de las marcas Hoka y UGG, con un aumento de las ventas de Hoka de casi un 35 % y de UGG de un 13 %. Este impulso positivo llevó a Deckers a aumentar sus previsiones para todo el año, pronosticando ahora 4.800 millones de dólares en ventas netas con un beneficio por acción ajustado de 5,15 a 5,25 dólares.

Resumen financiero:

- Ventas netas: 1.310 millones de dólares (+20 % interanual), por encima de la estimación de 1.200 millones de dólares.

- Ventas de Hoka: 570,9 millones de dólares (+35 % interanual), por encima de la estimación de 517,7 millones de dólares.

- Ventas de UGG: 689,9 millones de dólares (+13 % interanual), por encima de la estimación de 634,4 millones de dólares.

- Ventas de Teva: 22 millones de dólares (+2,3 % interanual).

- Ventas de Sanuk: 2,8 millones de dólares (-48 % interanual).

- Margen bruto: 55,9%, frente al 53,4% interanual, la estimación fue 52,1%.

- Ventas mayoristas: $913,7 millones (+20% interanual), por encima de la estimación de $823,2 millones.

- BPA ajustado: 1,59 dólares, muy por encima de la estimación de consenso de 1,2 dólares.

- Orientación de ventas netas para todo el año: elevadas a 4.800 millones de dólares.

- Guía de EPS ajustada para todo el año: $5,15-$5,25.

La gerencia destacó la creciente cartera de innovación y el potencial de crecimiento internacional de Deckers, particularmente para Hoka y UGG. A pesar de proyectar una desaceleración estacional en la segunda mitad del año fiscal, la compañía anticipa una fortaleza continua gracias al lanzamiento de nuevos productos y una mayor presencia en el mercado en el extranjero. En particular, el pronóstico de margen bruto elevado del 55% al 55,5% refleja una distribución disciplinada y un fuerte impulso de ventas a precio completo en todas las marcas, posicionando a Deckers para un crecimiento continuo en un mercado de calzado competitivo.

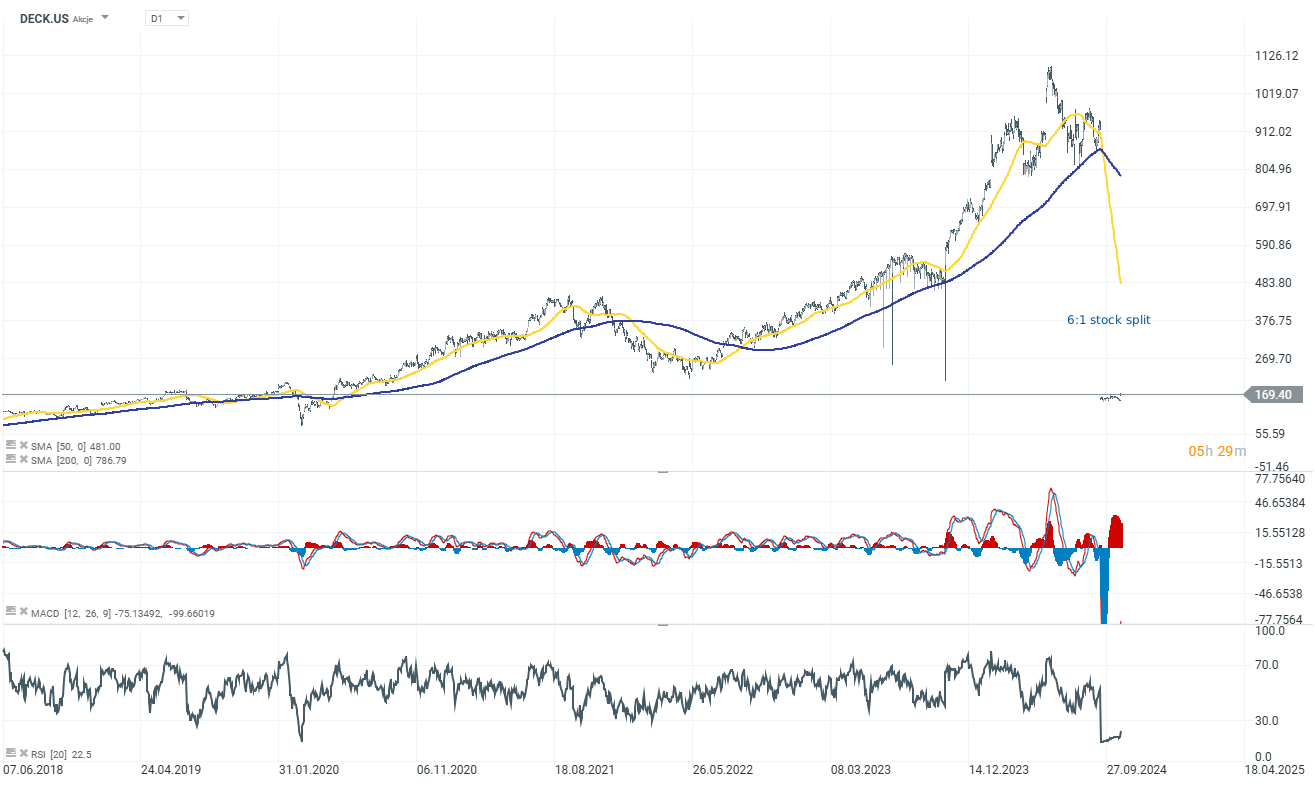

Gráfico de precios (intervalo D1)

La capitalización de mercado de la compañía ha aumentado hoy un 11,50%, lo que la convierte en la segunda que más ha ganado en el índice S&P 500, después de Tapestry (+14,40%). El precio de las acciones ha subido a 170 dólares, cerca de su máximo histórico alcanzado antes de la división de acciones 6:1.

Fuente: xStation 5

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

¿Podrán Exxon y Chevron mantener sus ganancias tras las advertencias de Trump?

Los centros de datos impulsan el mejor trimestre de Caterpillar

Latam Airlines aprueba recompra de acciones tras advertir presión en márgenes

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "