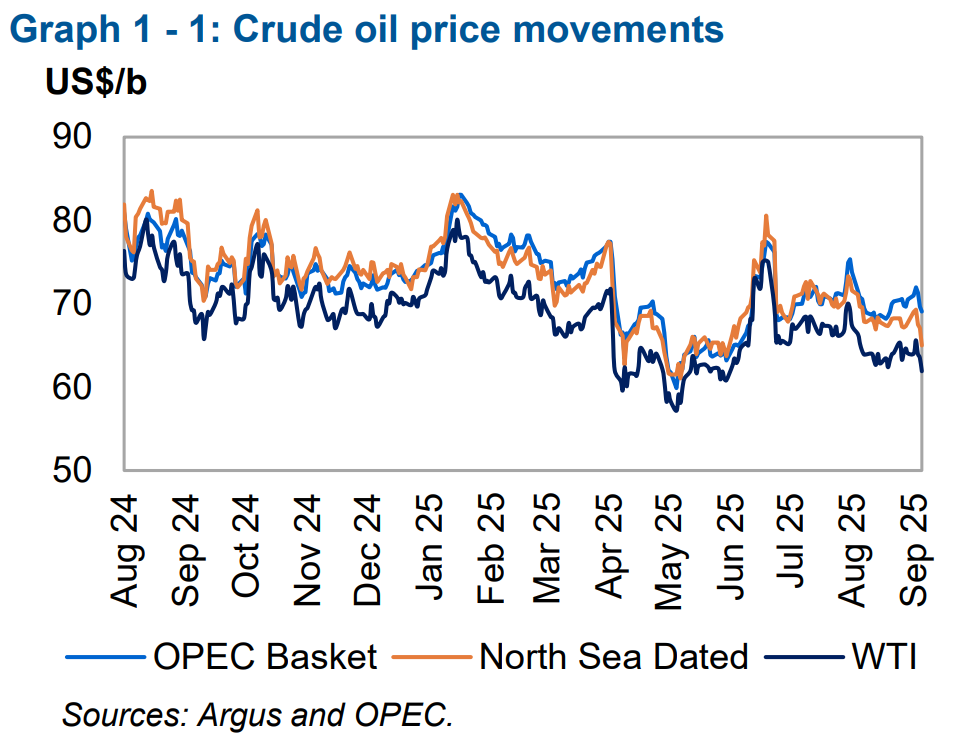

En los mercados globales de combustibles, se observa una clara caída en los precios del crudo. El último informe de la OPEP indica que la presión sobre los precios persiste a pesar de una sólida demanda y fundamentos de oferta. Los contratos de crudo WTI registran una caída de más del 2%.

La caída en los precios del crudo es el resultado de varios factores superpuestos —tanto de mercado como financieros—. Desde la perspectiva de los fundamentos físicos, la situación del mercado parece estable: la demanda global sigue creciendo y la estructura de los contratos permanece en backwardation, lo que suele señalar un mercado fuerte. Sin embargo, los factores financieros y las señales económicas de corto plazo han demostrado ser más fuertes y actualmente dominan las cotizaciones.

Entre ellos se incluyen:

-

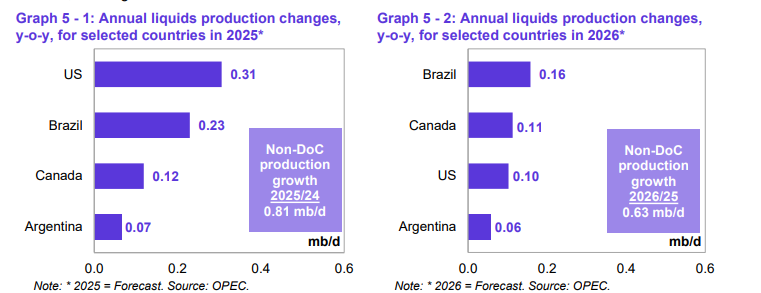

Presión de oferta por parte de productores no pertenecientes a la OPEP+, incluidos EE. UU., Brasil, Canadá y Argentina.

-

Venta agresiva de contratos de futuros por parte de hedge funds y gestores de dinero.

-

Caída estacional de la demanda en EE. UU. tras el final del período estival.

-

Preocupaciones sobre el ritmo de crecimiento económico en EE. UU. y las consecuencias de los aranceles comerciales.

-

Señales de una menor actividad de refinación en China en julio, lo que sugiere un debilitamiento de la demanda del mayor importador.

-

Los descensos actuales en los precios del crudo no se deben a un colapso fundamental de la demanda, sino al predominio de factores financieros y de corto plazo. Esto implica que los mercados aún podrían registrar un repunte de precios en caso de un shock de oferta o una escalada geopolítica.

El crecimiento económico estable, tanto en países desarrollados como en economías emergentes, respalda principalmente la demanda. Se espera que el PIB mundial crezca a una tasa del 3,0% en 2025 y del 3,1% en 2026.

Asia contribuye de forma particularmente destacada:

-

China: 4,8% en 2025

-

India: 6,5% en 2025

Estos mercados son los motores del consumo energético: el crecimiento de la clase media, la dinámica industrial y el desarrollo del transporte aseguran que la demanda de combustibles se mantenga elevada.

El segundo factor que sostiene la demanda son los combustibles para el transporte y los productos petroquímicos. El incremento del tráfico aéreo, la estabilidad de la demanda de gasolina en los países de la OCDE y la creciente logística en Asia sostienen la demanda de crudo. A su vez, el GLP y el queroseno, utilizados en la industria petroquímica, impulsan el consumo en el sector de plásticos y productos químicos. Esto implica que, a pesar de la presión financiera y las caídas de precios a corto plazo, los fundamentos de la demanda siguen siendo sólidos y el mercado aún tiene margen para crecer en el mediano plazo.

Las caídas en el precio del crudo tienen amplias repercusiones más allá del mercado de materias primas. Una menor energía se traduce en efectos sobre la inflación, las balanzas comerciales, los beneficios empresariales y el sentimiento de los inversores.

Los principales perdedores de un menor precio del crudo serán:

-

Países productores de petróleo —Rusia, Brasil, EE. UU. o Arabia Saudita. Un menor precio del petróleo implica menores ingresos fiscales y una moneda más débil. De forma indirecta, esto también presionará a los índices bursátiles locales, dependiendo de la exposición de cada mercado a los ingresos del sector extractivo.

-

Compañías energéticas y extractoras —La caída en el precio del crudo y de los productos refinados implica menores márgenes, ingresos y beneficios, lo que sin duda afectará la valoración de las empresas del sector.

Los beneficiados por menores precios serán:

-

Importadores de energía —Los países dependientes de la importación de productos petroleros mejorarán sus balanzas comerciales. Entre ellos, India, China, Turquía y Japón.

-

Transporte y logística —Las empresas de transporte reducirán gastos en combustible, lo que se traduce en mayores beneficios, competitividad en precios o inversiones, afectando positivamente sus valoraciones.

-

Consumidores —Gracias a menores costes de transporte, los consumidores pueden esperar un ritmo más lento en el alza de los precios.

OIL.WTI (D1)

Fuente: XStation

El gráfico muestra una clara tendencia bajista, confirmada por una serie de máximos decrecientes. El precio se mantiene por debajo de resistencias clave en 85,20 USD, donde se ubica el nivel de Fibonacci 61. El soporte más importante se encuentra en la región de 81,70 USD, y su ruptura abriría el camino hacia los 76,50 USD, en dirección al límite inferior del canal. Mientras el mercado se mantenga por debajo de 85,20 USD, domina la ventaja de los vendedores, mientras que solo una ruptura por encima de 87,70 USD podría señalar un cambio de tendencia al alza.

Calendario económico: ¿Podrían los informes de empleo menos favorables presionar a la Reserva Federal para que suba los tipos?

Cobre cerca de máximos históricos: ¿hasta dónde llegará el precio?

Resultados de AMD en el segundo trimestre: ¿por qué decepcionan?

Cierre de mercado: Se detiene la racha alcista en las bolsas

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "