Los futuros del trigo CBOT (WHEAT) están cayendo por debajo de los 580 dólares hoy tras el reciente repunte, cuando el grano no logró superar la zona de resistencia psicológica de 600 dólares. A pesar de eso, los fundamentos para un aumento de los precios del trigo parecen seguir siendo sólidos, debido a las preocupaciones sobre la oferta y la demanda mundiales, con suelos secos en Rusia y Ucrania, que amenazan las plantaciones para la cosecha de trigo de 2025.

- El director de IKAR de Moscú, muy seguido por los comerciantes de granos globales, señaló que "la mayor parte de la Rusia europea está experimentando una tremenda sequía (...) Los agricultores dudaban en sembrar en el polvo (...) Si la parte europea de Rusia recibe buenas lluvias antes de mediados de octubre y el clima sigue siendo cálido, entonces "no es muy peligroso todavía". Una gran parte de la tierra de los principales exportadores de trigo, Ucrania y Rusia, está demasiado seca para plantar cultivos, lo que puede provocar déficits en 2025.

- El clima seco en Europa del Este indica un riesgo creciente de acortar la ventana de siembra para el trigo de invierno. Los mercados también están preocupados por la posible escalada del Mar Negro, ya que la guerra entre Ucrania y Rusia aún está lejos de terminar, y la OTAN declara un apoyo más fuerte al ejército ucraniano.

- Por ahora, el trigo CBOT está muy por debajo del máximo de la guerra entre Ucrania y Rusia, sin embargo, la producción de Ucrania es un tercio inferior a los niveles anteriores a la guerra, y la cosecha de Rusia cae un 10% interanual después de la sequía. La lluvia a corto plazo no es suficiente para mejorar el impacto del clima seco, y los agricultores esperan hasta octubre/noviembre para las plantaciones. Sin embargo, si el clima se mantiene seco hasta octubre, el trigo en CBOT puede subir muy por encima de los $600.

- El informe de septiembre del USDA informó que el trigo terminó la cosecha en la UE y los cultivos son "decepcionantes y retrasados, especialmente en el noroeste de Europa" debido a las lluvias excesivas, que impiden a los agricultores trabajar, y el aumento de las enfermedades de las plantas impide las cosechas de cereales.

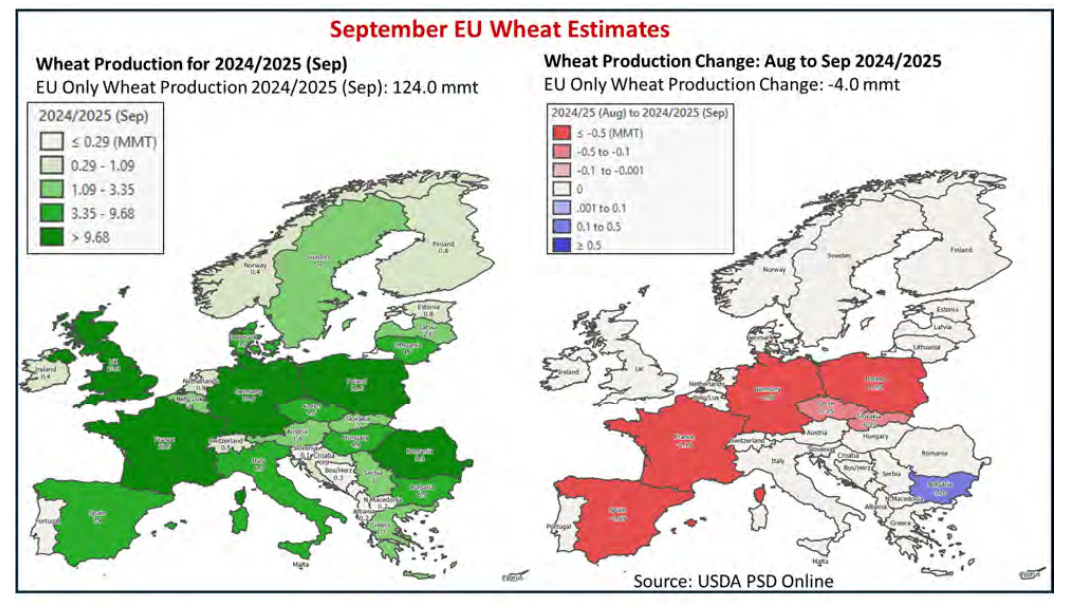

- La producción de Alemania en septiembre se estima que bajó 1,5 millones de toneladas este mes a 18,8 millones de toneladas y Francia, el mayor productor de trigo de la UE, también ha luchado contra las lluvias excesivas esta temporada. La producción se redujo nuevamente a 27,5 millones de toneladas, 1,1 millones de toneladas menos que en agosto. Se estima que la producción de Francia es la más baja desde la temporada 1987/88.

- La producción europea de esta temporada se estima en 124 millones de toneladas, 4 millones de toneladas menos que en agosto, y 10,9 millones de toneladas menos que la temporada pasada y un 8% menos que el promedio de 5 años. El USDA también redujo el área cosechada a 23 millones de hectáreas, 100 000 menos que en agosto; 5% interanual y 4% por debajo del promedio de 5 años. La agencia espera ahora rendimientos de 5,39 toneladas por hectárea (t/ha), por debajo de las 5,54 t/ha de agosto; muy por debajo de las 5,55 t/ha del año pasado y 4% por debajo del promedio de 5 años

Fuente: Estimaciones de producción europeas del USDA PSD

Fuente: Estimaciones de producción europeas del USDA PSD

TRIGO (intervalo H1)

Los precios del trigo todavía se mueven por encima del promedio clave de impulso EMA200 (línea roja); caer por debajo de $570 - 568 sería una señal de una posible reversión de la tendencia a corto plazo. Sin embargo, subir por encima de $590 puede desencadenar otro impulso alcista por encima de $600 por bushel. Los fundamentos con huracanes y impactos de lluvias, sequía en Ucrania y Rusia, así como el conflicto del Mar Negro, pueden indicar un apoyo aún más fuerte para una tendencia alcista adicional en el trigo CBOT. En medio del reciente repunte, los fondos gestionados (grandes especuladores y fondos de cobertura) que informan en el Compromiso de los operadores (CoT) redujeron significativamente la posición corta neta en trigo, y el interés abierto cayó a los niveles de diciembre de 2023.

Fuente: xStation5

Fuente: xStation5

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

Oro y plata: ¿qué está presionando a los metales?

Vuelven los aranceles ¿cómo afectarán a los mercados?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "