- El retorno total de las acciones de Latam sobre el último año es de alrededor de +76%, reflejando un sólido rebote post-quiebra.

- Latam terminó su proceso de reorganización tras acogerse al Capítulo 11 y emergió con menor deuda, mayor liquidez y una estructura operativa más eficiente que la de muchos rivales.

- Los rivales Gol y Azul afrontan presiones financieras mayores, mientras Latam registra ganancias récord y continúa reduciendo apalancamiento.

- El retorno total de las acciones de Latam sobre el último año es de alrededor de +76%, reflejando un sólido rebote post-quiebra.

- Latam terminó su proceso de reorganización tras acogerse al Capítulo 11 y emergió con menor deuda, mayor liquidez y una estructura operativa más eficiente que la de muchos rivales.

- Los rivales Gol y Azul afrontan presiones financieras mayores, mientras Latam registra ganancias récord y continúa reduciendo apalancamiento.

Latam Airlines Group S.A. ha emergido como la aerolínea dominante en Sudamérica tras su proceso de reorganización financiera, con un desempeño bursátil muy superior al de competidores regionales y mejoras operativas de fondo. En los últimos 12 meses, las acciones de Latam han acumulado una subida cercana al 76% en retorno total, incluyendo dividendos reinvertidos, lo que la coloca entre las actuaciones más destacadas en el sector aerocomercial dentro de mercados emergentes.

Retorno bursátil y recuperación financiera

Los datos de rendimiento bursátil muestran que el retorno total de Latam Airlines Group (LTM) en los últimos 12 meses ha sido de aproximadamente 76,05%, considerablemente superior al promedio de otros índices y comparables del sector. Este retorno mide la apreciación del precio de la acción junto con los dividendos reinvertidos, reflejando el fuerte rebote de confianza por parte de los inversores tras la crisis y quiebra de la compañía.

Este desempeño se da en el contexto de que las acciones de Latam han transitado desde niveles bajos post-capítulo 11 hasta alcanzar valores significativamente más altos en 2025–2026, con máximos históricos recientes en varios tramos de cotización.

De la quiebra a liderazgo regional

Latam Airlines se acogió al Capítulo 11 de la Ley de Quiebras de EE.UU. en 2020, con el objetivo de reestructurar su deuda y reconfigurar su negocio frente al impacto de la pandemia. El proceso de reestructuración se completó exitosamente en noviembre de 2022, permitiendo a la aerolínea emerger con más de US$2.2 mil millones en liquidez y una reducción de su deuda en cerca de US$3.6 mil millones respecto a los niveles previos al capítulo.

Ese fortalecimiento financiero y operativo ha sido clave para la transformación: Latam ha modernizado su flota, optimizado rutas y aumentado su eficiencia de cara a la competencia dentro de América Latina, consolidando su liderazgo en varios mercados domésticos y regionales.

Comparativa con rivales regionales

Mientras Latam ha logrado una recuperación sólida, otras aerolíneas latinoamericanas han enfrentado mayores dificultades para regresar a niveles operativos y financieros robustos:

Gol Linhas Aéreas Inteligentes enfrentó problemas de deuda vinculados a su propia reestructuración y persiste con apalancamientos elevados tras su salida de bancarrota.

Azul Linhas Aéreas también se acogió a procedimientos de quiebra más recientemente y ha tenido que buscar capital nuevo para estabilizar sus operaciones.

Avianca Holdings, que se reorganizó previamente y obtuvo inversiones frescas, todavía lucha por recuperar completamente su rendimiento operativo previo a la pandemia.

Esta disparidad en trayectoria ha permitido a Latam consolidar participación de mercado y posicionarse como referencia en el transporte aéreo regional.

Factores de crecimiento y expectativas operativas

La postura financiera y operativa de Latam ha permitido que la aerolínea registre años consecutivos de ganancias sólidas y ajustes de deuda sostenibles. La empresa ha reducido su apalancamiento neto (deuda neta / Ebitda) a niveles más confortables, objetivo que esperan continuar disminuyendo hacia 2026, y ha ampliado su capacidad de vuelo incluyendo nuevos aviones y rutas.

Esta estrategia ha sido respaldada por capital fresco obtenido tras la quiebra y financiamiento de salida por parte de bancos líderes, lo que ha reforzado la confianza de inversionistas y acreedores.

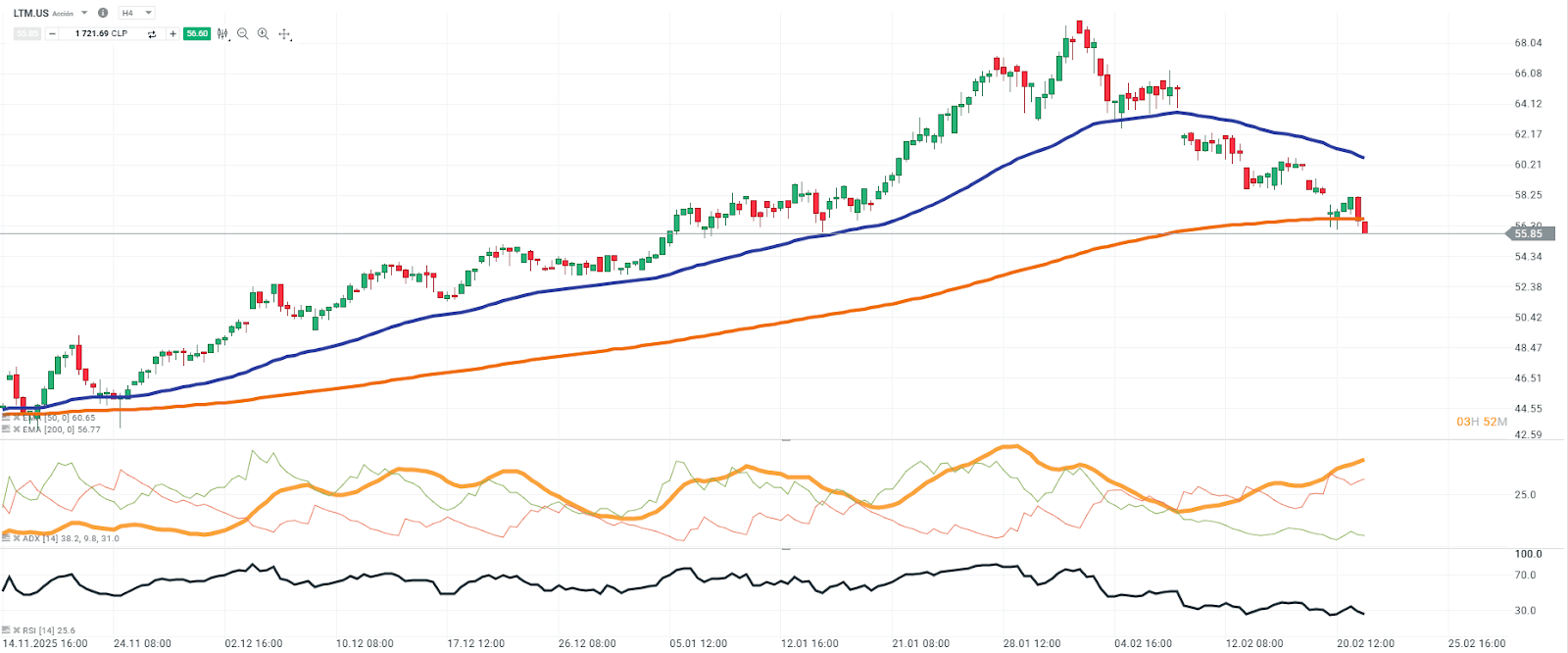

Análisis técnico

Fuente: xStation 5

En gráfico H4, LTM.US se encuentra en fase correctiva tras marcar máximos en torno a 68 USD, con una secuencia de máximos descendentes que evidencia pérdida de momentum alcista. El precio ha perforado la EMA 50 y actualmente presiona la zona de la EMA 200 en torno a 56 USD, nivel que actúa como soporte técnico clave y referencia estructural de medio plazo.

El ADX se mantiene en niveles elevados y con pendiente ascendente, mientras el –DI domina sobre el +DI, lo que confirma que el movimiento bajista presenta intensidad y no responde a una mera consolidación lateral. En paralelo, el RSI se sitúa en zona de sobreventa, reflejando presión vendedora sostenida más que una señal inmediata de rebote.

En este contexto, la zona de 56 USD representa un punto técnico decisivo: su ruptura en cierre consistente podría habilitar extensiones hacia 54–52 USD, mientras que una estabilización acompañada de recuperación sobre la EMA 50 sería necesaria para neutralizar el sesgo correctivo de corto plazo.

El sólido desempeño de Latam Airlines refleja cómo una reestructuración bien ejecutada puede transformar una crisis profunda en una oportunidad de liderazgo regional y creación de valor bursátil.

Resumen diario: alivio en los mercados globales 🎢 El petróleo cae un 8% 🚨

Dólar hoy Colombia: peso cae pese a dólar global débil tras plan de compra de dólares de BanRep

Dólar hoy México: PMI manufacturero sostiene señales mixtas y el peso opera estable

Previa de SpaceX: es hora de saber cuánto de su valoración se basa en el negocio y cuánto en promesas

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "