-

El mercado espera un fuerte crecimiento en ingresos para el 4T, pero con dudas sobre la conversión a rentabilidad.

-

Brasil y los márgenes logísticos serán determinantes para el movimiento de la acción.

-

La acción llega castigada y sensible: el reporte puede generar una reacción binaria según señales de disciplina y eficiencia.

-

El mercado espera un fuerte crecimiento en ingresos para el 4T, pero con dudas sobre la conversión a rentabilidad.

-

Brasil y los márgenes logísticos serán determinantes para el movimiento de la acción.

-

La acción llega castigada y sensible: el reporte puede generar una reacción binaria según señales de disciplina y eficiencia.

MercadoLibre (MELI.US) llega a su entrega de resultados del 4T en un entorno menos amigable para el segmento online marketplace tras el rally posterior a la victoria de Trump en noviembre. La narrativa de aranceles y mayor incertidumbre golpeó el apetito por riesgo en 2025 y las acciones del sector han mostrado debilidad reciente.

En paralelo, el mercado vuelve a exigir conversión de crecimiento en rentabilidad, especialmente después de que MELI decepcionara en utilidades/EBITDA en el 3T pese a mantener un crecimiento robusto de ingresos. A esto se suma un frente competitivo más exigente en Brasil ( la mitad del negocio), con presión de jugadores como Shopee, Temu y Amazon, y un componente adicional de riesgo percibido ligado a AI en el sector.

Qué anda haciendo la empresa

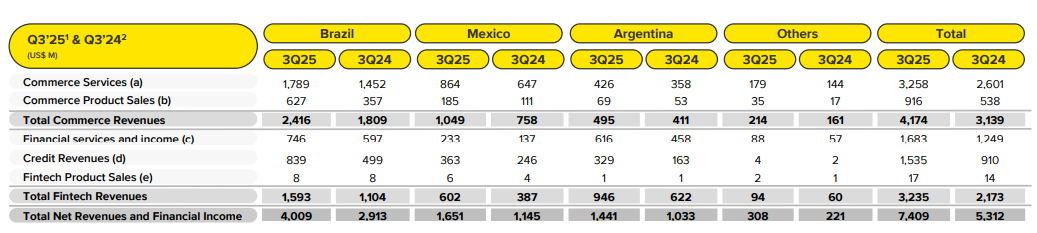

En 3T25, MercadoLibre mostró un avance sólido: los ingresos totales subieron cerca de 40% interanual, con fintech creciendo más rápido que commerce. Brasil siguió siendo el principal motor, mientras México aportó una aceleración relevante y Argentina destacó por el mayor peso de los ingresos financieros, especialmente vinculados a crédito. Fuente: Mercado Libre - Investor relations.

Operativamente, MELI sigue profundizando su modelo de ecosistema de marketplace + logística propia (Mercado Envíos) + fintech (Mercado Pago y Mercado Crédito) + ads (Mercado Ads), con la logística como palanca clave de experiencia/retención. En 2025, la compañía defendió participación con más envíos gratis y promociones, especialmente en Brasil, asumiendo costos logísticos más altos (un trade-off que el mercado castigó por el lado de márgenes).

De cara a 2026, el foco parece rotar hacia mayor disciplina de precios y eficiencia, con señales como el ajuste de tarifas logísticas en Brasil a partir de marzo y un mayor énfasis en monetización por publicidad para compensar subsidios. En fintech, el mercado también mira el equilibrio entre crecimiento del crédito y control de riesgo (default), dado el mayor peso de la cartera dentro del relato de utilidades.

Qué se espera del 4T

-

BPA estimado: 11,43–11,65

-

Ingresos proyectados: 8,41–8,47 mil millones

-

Crecimiento interanual: cercano a 39%–40%

El consenso apunta a un trimestre fuerte, con expectativas de BPA en torno a 11,43–11,65 e ingresos de 8,41–8,47 mil millones, lo que implica crecimiento interanual cercano a 39%–40%. En secuencia, el mercado también proyecta un salto relevante vs 3T (cuando se reportó BPA 8,32 e ingresos 7,41 mil millones).

En los últimos meses se observan más recortes que alzas en BPA, mientras que ingresos han sido revisados levemente al alza, reflejando una lectura dividida de demanda sólida, pero dudas sobre unit economics.

Lo que probablemente mueva la acción será:

-

Trayectoria de márgenes: Señales de que logística/marketing dejan de presionar al ritmo del 3T.

-

Brasil: Si la competencia permite mejorar tasa de monetización y precios sin perder volumen.

-

Mercado Ads como motor de margen: Cuánto compensa subsidios de envío.

-

Calidad del crédito en Mercado Pago/Mercado Crédito: Crecimiento rápido pero disciplinado.

Cómo anda la acción

MELI llega sensible al evento, la acción acumula una caída de más de 15% desde el reporte del 3T, y en la comparación reciente figura -9,6% en el último mes (en línea con un sector presionado). En niveles, un precio alrededor de 1.800–2.000, aproximadamente 25% bajo su máximo de 52 semanas.

Pese a esto, el sell-side se mantiene mayoritariamente positivo con 24 de 26 analistas la tendrían en Buy, con precio objetivo consenso cercano a 2.807 (brecha amplia vs spot), aunque con señales mixtas en modelos cuantitativos (más cerca de Hold).

En términos de lectura táctica, la combinación de caída reciente y foco en márgenes deja un escenario binário, si la compañía muestra que la disciplina de precios empieza a pagar, el mercado puede revalorar. Si persiste la presión de costos, el riesgo es que el crecimiento por sí solo no alcance para cambiar el ánimo.

Fuente: xStation5.

Fuente: xStation5.

Cierre de mercado: Apple cae 6% y eleva la volatilidad en Wall Street

¿Qué esperar del oro después de perder los US$4.000?

Banxico pausa tasas en 6,50% con tono más firme pese a menor inflación y mayor desempleo

¿Cómo afecta la caída del cobre a las bolsas de Chile y Perú?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "