Microsoft (MSFT.US) presentó ayer sus resultados de su segundo trimestre fiscal del 2024, que coincide con el final del año natural de 2023. Los resultados fueron muy buenos, con crecimientos en todas sus cifras y una mayor eficiencia en costes de lo que esperaba el consenso de analistas. Sin embargo, un detalle en concreto no convenció al mercado.

Tal y como os adelantamos nada más salir los resultados en nuestra plataforma y que puedes volver a leer pinchando aquí, sus cifras clave fueron las siguientes:

- Ingresos: 62.020 millones de dólares, +18% con respecto al 2Q2022

- EBIT: 27.032 millones de dólares, +33% con respecto al 2Q2022

- Beneficio neto: 21.870 millones de dólares, +33% con respecto al 2Q2022

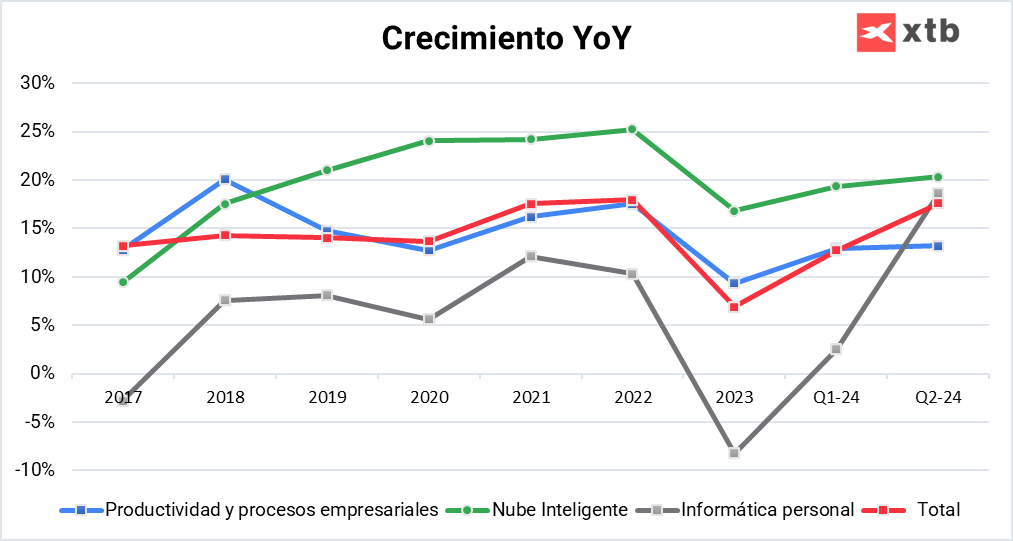

Además, todas sus líneas de negocio crecieron:

- Productividad y procesos empresariales: 19.249 millones de dólares frente a 17.002 millones de dólares del 2Q2022. +13% de crecimiento

- Nube Inteligente: 25.880 millones de dólares frente a 21.508 millones de dólares del 2Q2022. +20% de crecimiento

- Informática personal: 16.891 millones de dólares frente a 14.237 millones de dólares del 2Q2022. +19% de crecimiento

Fuente: Elaboración propia con datos extraídos de los informes de la compañía.

Fuente: Elaboración propia con datos extraídos de los informes de la compañía.

Sin embargo, pese que prácticamente todas sus cifras han batido a las expectativas del consenso de analistas, hay varios puntos a tener en cuenta.

El primero de ellos, es un crecimiento menor al esperado por parte de Windows, tanto a nivel personal como de empresa. En concreto, se esperaba un crecimiento del 7,67% y del 9,97% en su línea de empresa y en la personal respectivamente, mientras que el crecimiento real ha sido del 7% y del 9%. No es una gran desviación, pero sí que refleja la debilidad en el sector del hardware, que influye directamente en la adquisición de licencias. Sin embargo, es probable que veamos un giro en esta tendencia en la segunda mitad del año y se vuelva a tener una mayor actividad sobre todo a nivel empresarial, de confirmarse un aterrizaje suave de la economía americana.

El segundo y más importante, es que la compañía afirma que del 30% de crecimiento de Azure, 6 puntos porcentuales proceden de la inteligencia artificial. De esto podemos extraer dos lecturas, una es que el crecimiento de la nube sigue ralentizándose a la vez que va ganando escala, algo normal. Y la segunda es que la compañía cuenta con una gran capacidad para monetizar sus innovaciones y la IA tiene un potencial difícil de medir y que se adapta perfectamente a su gama de productos y servicios. A pesar de estas lecturas positivas que realizamos, hay parte del mercado que lo ha visto con malos ojos, sobre todo por la parte de ralentización de crecimiento de la nube.

Además, recientemente anunció una extensión de su herramienta Copilot para negocios pequeños por 20$ al mes y se estima que las nuevas herramientas supongan un coste extra de 30$ más al mes con respecto a las suscripciones que ya pagaban. Es un coste muy pequeño para la empresa pero que le reporta un gran retorno.

En definitiva, desde el equipo de análisis seguimos pensando de que se trata de una de las mejores compañías del mundo y debemos tenerla en el radar.

Resultados de Shopify: "Un trimestre monstruoso"

El informe de ADP se sitúa por debajo de las previsiones. El EUR/USD amplía sus subidas📈

Arista Networks supera las expectativas y brinda un nuevo respaldo al ciclo de inversión en IA.

Resumen de mitad de mañana: El CEO de Novo Nordisk busca tranquilizar a los inversores tras el informe de resultados💡

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "