- Los futuros se mantienen estables tras perder impulso el optimismo inicial, en un contexto de titulares contradictorios sobre Irán y nuevas tensiones en Medio Oriente que mantienen la cautela.

- El sector tech muestra divergencias: caídas en software por débiles resultados, pero fuerte soporte de semiconductores tras el sólido reporte de Intel, que impulsa al Nasdaq en el after-market.

- La prórroga del alto el fuego en Líbano y amenazas sobre Irán conviven con presión política sobre la Fed, mientras el petróleo se mantiene elevado y refuerza la incertidumbre sobre inflación y tasas.

- Los futuros se mantienen estables tras perder impulso el optimismo inicial, en un contexto de titulares contradictorios sobre Irán y nuevas tensiones en Medio Oriente que mantienen la cautela.

- El sector tech muestra divergencias: caídas en software por débiles resultados, pero fuerte soporte de semiconductores tras el sólido reporte de Intel, que impulsa al Nasdaq en el after-market.

- La prórroga del alto el fuego en Líbano y amenazas sobre Irán conviven con presión política sobre la Fed, mientras el petróleo se mantiene elevado y refuerza la incertidumbre sobre inflación y tasas.

Los futuros de acciones cotizan estables tras una sesión en la que el optimismo inicial sobre un posible avance en las negociaciones entre Estados Unidos e Irán se disipó al cierre, lastrado por nuevos titulares geopolíticos. El desempeño sectorial fue mixto: la tecnología quedó rezagada mientras que las empresas de servicios eléctricos destacaron al alza. Dentro del sector tecnológico, las acciones de software se vieron presionadas por los débiles resultados de IBM y ServiceNow, aunque las pérdidas fueron contenidas por el buen desempeño de los semiconductores tras los sólidos beneficios de Mobileye.

En el plano corporativo, Tesla retrocedió al no cumplir con las expectativas de ingresos y anunciar una ampliación de capital, mientras que Meta comunicó un recorte de plantilla del 10% y Microsoft abrió un programa de jubilaciones voluntarias. En sentido contrario, los futuros del Nasdaq (NQ) repuntaron tras un avance de Intel superior al 19% en operaciones fuera de horario, impulsado por un sólido informe del primer trimestre y una mejora en sus previsiones del segmento de datos.

En el terreno geopolítico, Al Arabiya, citando al Canal 13, informó que Israel se encuentra en máxima alerta ante una posible reanudación de las hostilidades este fin de semana. Según N12 News, el presidente del Parlamento iraní, Ghalibaf, renunció al equipo negociador tras la intervención de la Guardia Revolucionaria (IRGC). Por su parte, el presidente estadounidense, Donald Trump, declaró que Estados Unidos colaborará con Líbano para contener a Hezbolá y confirmó la prórroga por tres semanas del alto el fuego entre Israel y Líbano, al tiempo que advirtió con imponer aranceles al Reino Unido si no elimina su impuesto sobre servicios digitales.

Noticias Clave

Geopolítica: Trump anunció la prórroga por tres semanas del alto el fuego entre Israel y Líbano y confirmó que Estados Unidos colaborará con el país para contener a Hezbolá, expresando además su deseo de alcanzar simultáneamente un acuerdo con Irán. Sobre Teherán, el mandatario adoptó un tono duro al advertir que eliminará los “barcos listillos” iraníes y resolverá el conflicto militarmente si no hay acuerdo, aunque subrayó que Washington no tiene prisa. En paralelo, CNN informó que el ejército estadounidense prepara planes para atacar las defensas iraníes en Ormuz si fracasa la tregua, mientras que la supuesta renuncia del presidente del Parlamento iraní, Ghalibaf, al equipo negociador fue desmentida por los periodistas Khalili y Ghaderi, contradiciendo la información previa de N12 News.

Aranceles: Trump amenazó con imponer aranceles al Reino Unido si no elimina su impuesto sobre servicios digitales y destacó el retorno de fabricantes automovilísticos y de semiconductores a Estados Unidos, anticipando que el país controlará cerca del 50% del mercado global de chips. El secretario de Comercio, Lutnick, confirmó un acuerdo con Taiwán que podría atraer un billón de dólares en inversión en fábricas de chips. En Europa, Bloomberg señaló que el acuerdo comercial con EE.UU. podría desmoronarse por los cambios propuestos, mientras que Canadá estudia sumarse al programa “Made in Europe” según FT, y la UE y Washington prevén anunciar un acuerdo de cooperación en minerales críticos.

EE.UU.: Trump reiteró sus críticas al presidente de la Reserva Federal, Jerome Powell, afirmando que debería haber bajado los tipos de interés, y elogió a Kevin Warsh como un candidato excelente, reavivando las especulaciones sobre un posible relevo al frente del banco central.

Divisas: El dólar cotizó sin dirección clara tras toparse con resistencia en la media móvil de 50 sesiones. El EUR/USD se mantuvo por encima de 1,1680 a la espera del IFO alemán, en un contexto en el que los PMI preliminares del jueves mostraron una acusada contracción en servicios y presiones de precios en la eurozona no vistas desde la pandemia. El GBP/USD se movió en un rango estrecho entre 1,3454 y 1,3473 antes de las ventas minoristas británicas, mientras que el USD/JPY avanzó hacia los 159,80 pese a unos datos de IPC y PPI más elevados, ya que el mercado descuenta una probabilidad del 97% de que el Banco de Japón mantenga los tipos.

Bonos: Los futuros del Tesoro estadounidense a 10 años se movieron en un rango muy estrecho, con el rendimiento en el 4,33%, entre una resistencia cercana en el 4,35% y un posible retroceso al 4,25% de cara a la próxima reunión de la Fed. Los Bund alemanes oscilaron con escasa volatilidad antes del IFO, con el rendimiento a 10 años en el 3,05% a la espera de la decisión del BCE, que previsiblemente mantendrá los tipos en el 2,0%. Los futuros de JGB japoneses superaron brevemente los 130 antes de ceder, sin que los datos de inflación alteraran las expectativas de que el BoJ mantendrá su política la próxima semana.

Japón: El Nikkei 225 superó al resto de índices impulsado por el sector tecnológico, con los semiconductores beneficiándose de los sólidos resultados de Intel. Ibiden marcó un nuevo máximo histórico, mientras que Canon retrocedió tras recortar sus previsiones de rentabilidad para el ejercicio. En el plano macroeconómico, la inflación subyacente interanual de marzo se situó en el 1,8%, por encima del 1,7% esperado, la inflación general repuntó al 1,5% y el IPP de servicios aceleró hasta el 3,1%.

Europa: La encuesta IFO alemana de abril se situó por debajo de las expectativas en sus tres componentes: el clima empresarial cayó a 84,4 (frente a 84,8 previsto), las condiciones actuales a 85,4 (frente a 85,5) y las expectativas a 83,3 (frente a 83,9), confirmando el deterioro de la confianza empresarial en la mayor economía de la eurozona.

Petróleo: Los futuros del crudo conservaron las ganancias del jueves pero se alejaron de máximos, con el Brent por debajo de 106 USD/barril y el WTI retrocediendo desde 97 USD/barril, sin reaccionar al anuncio de la prórroga de la tregua entre Israel y Líbano. Las novedades sobre Irán fueron limitadas, salvo el informe de CNN sobre planes militares estadounidenses en Ormuz. Trump afirmó además que Estados Unidos no sufre escasez de crudo y que está importando millones de barriles desde Venezuela, y según Bloomberg está a punto de ampliar la exención de la Ley Jones para facilitar las entregas de petróleo y gas.

Metales: Los metales preciosos cotizaron con poca actividad, con el oro al contado en un rango estrecho entre 4.687 y 4.711 USD/onza ante un calendario de datos ligero. CME anunció una rebaja en los márgenes iniciales de los futuros de oro COMEX 100 al 6% (desde el 7%) y de plata COMEX 5000 al 11% (desde el 14%). Los metales básicos carecieron de dirección, con el cobre a tres meses en el LME por debajo de los 13.300 USD/tonelada, prolongando la indecisión observada al cierre de la sesión del jueves.

Acciones: Meta y Microsoft planean recortes de plantilla y ajustes organizativos que podrían afectar hasta 23.000 empleos, como parte de un esfuerzo por optimizar operaciones y compensar el fuerte gasto en inteligencia artificial. Intel presentó una previsión de ventas que superó ampliamente las expectativas de Wall Street, señal de que el fabricante de chips se está beneficiando del auge de la computación para IA, mientras que DeepSeek lanzó versiones preliminares de un nuevo modelo emblemático un año después de sacudir a Silicon Valley.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

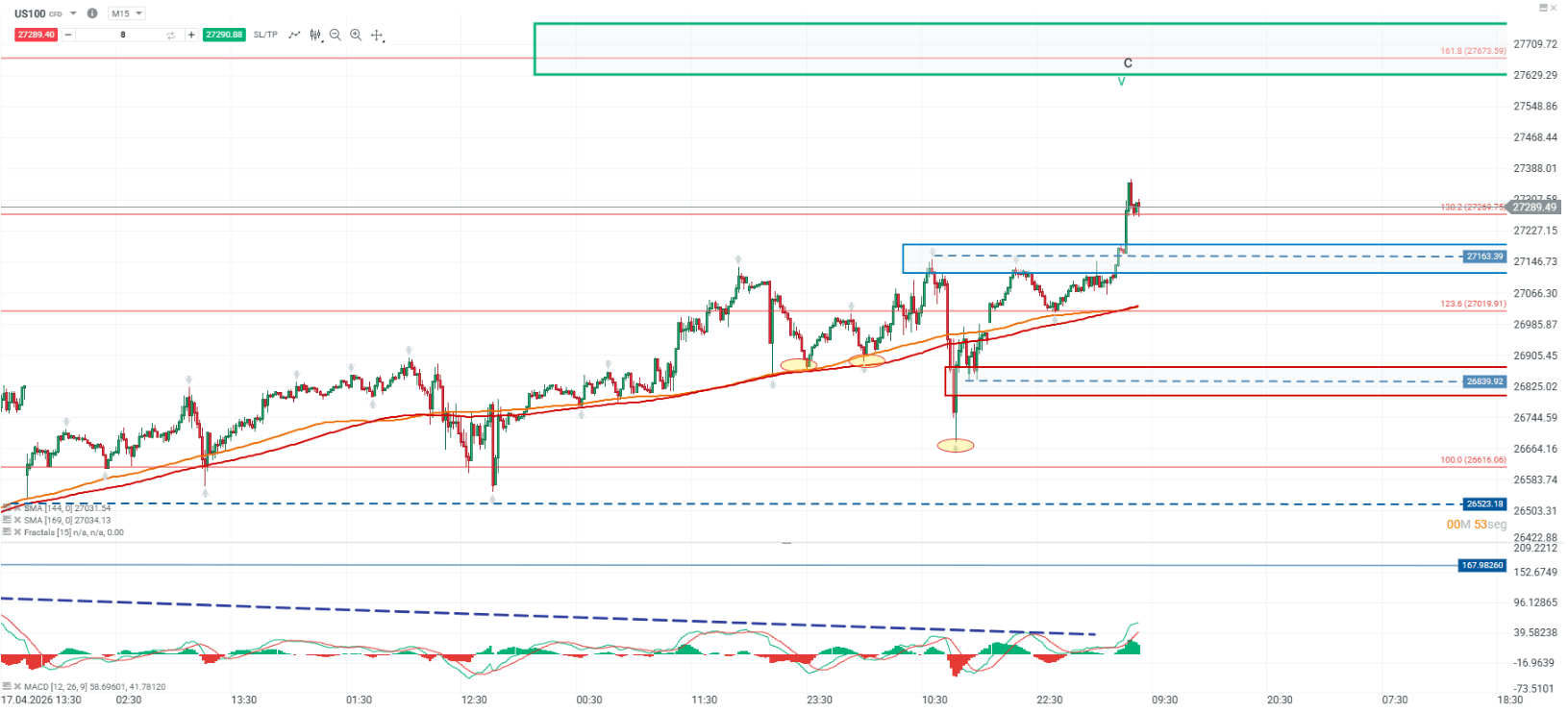

Análisis US100

El Nasdaq 100 ha mostrado una renovada presión alcista, alcanzando nuevos máximos en su cotización de futuros, impulsado por la mejora en el sentimiento del mercado tras la entrega de resultados de Intel. Este contexto ha favorecido particularmente al sector tecnológico, reforzando las perspectivas positivas. Desde el punto de vista técnico, el precio ha respetado de forma consistente el soporte en los 26.679 puntos, lo que ha permitido una continuidad en la estructura alcista hasta alcanzar una primera zona de resistencia relevante en torno a los 27.269 puntos.

Actualmente, el nivel clave se sitúa en la ruptura y consolidación sobre los máximos previos ubicados en los 27.163 puntos. Si el precio logra sostenerse por encima de esta zona, se podría proyectar una extensión del movimiento hacia la siguiente resistencia técnica, correspondiente al nivel de extensión 161,8%, en torno a los 27.673 puntos. En contraste, una eventual pérdida de soporte podría dar paso a un movimiento correctivo de mayor amplitud, donde el nivel pivote a monitorear se ubica en los 26.831 puntos.

🔹 Punto Clave: 26.906

🔺 Escenario Alcista: 27.269

🔻 Escenario Bajista: 26.523

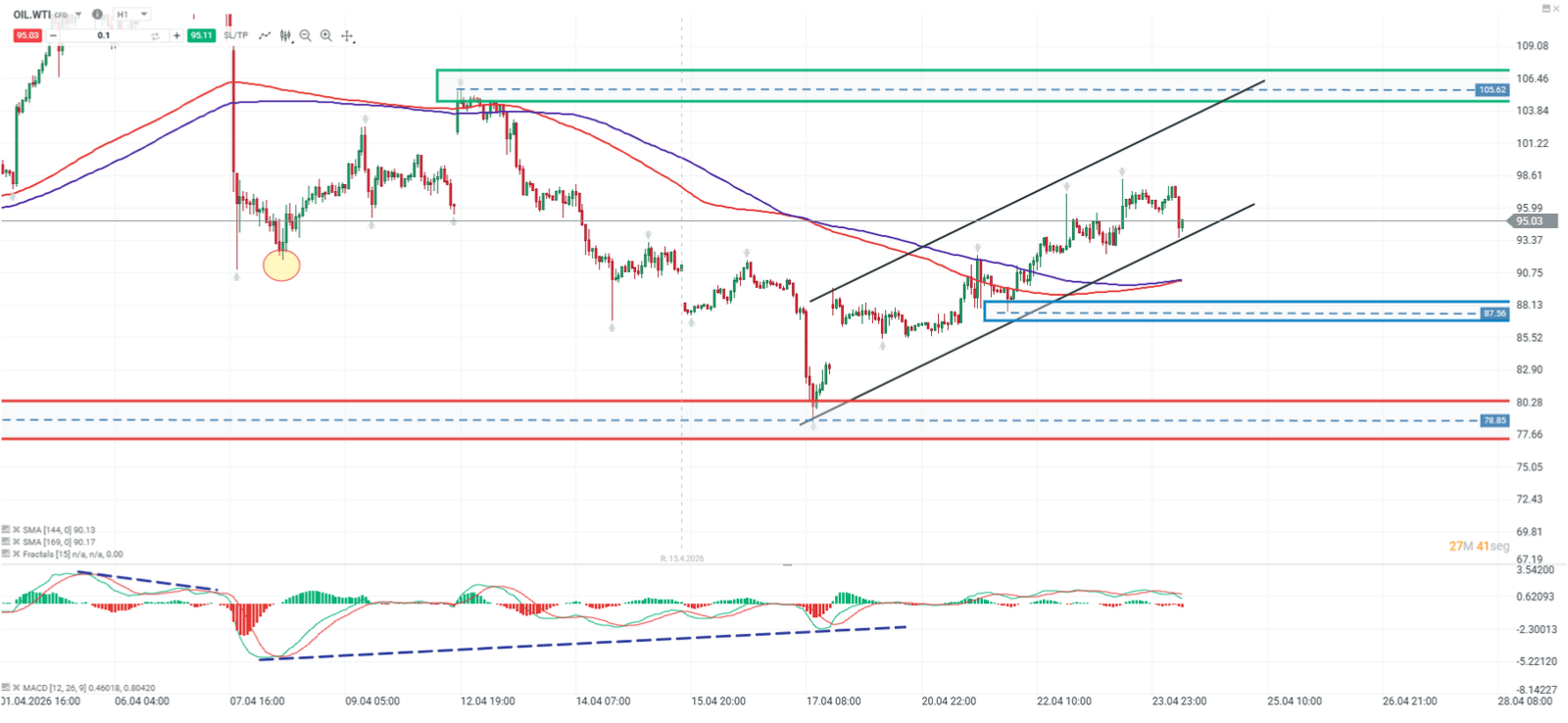

Gráfico del Día

El petróleo crudo mantiene una estructura de canal alcista que se ha desarrollado de forma sostenida desde los mínimos registrados el 17 de abril. En el escenario actual, el precio atraviesa una fase correctiva; sin embargo, continúa cotizando por sobre su media móvil y dentro de los límites del canal, lo que preserva el sesgo alcista de corto plazo. El nivel pivote se mantiene en la zona de los 87,56, consolidándose como soporte técnico clave para la continuidad del movimiento.

Mientras el precio logre sostenerse sobre este nivel, se mantiene vigente la posibilidad de una extensión alcista hacia la resistencia ubicada en torno a los 105,62, nivel que previamente ha actuado como un punto de giro relevante. Por el contrario, una ruptura a la baja de este soporte podría debilitar la estructura actual y dar paso a un movimiento correctivo de mayor amplitud, con potencial de retroceso hacia los mínimos del 17 de abril, en la región de los 78,85.

🔹 Punto Clave: 87,56

🔺 Escenario Alcista: 105.62

🔻 Escenario Bajista: 78,85

Los mercados centran su atención en el empleo de EE. UU. y los resultados empresariales

La bolsa hoy: Wall Street acelera las subidas gracias a la IA

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "