- El mercado está descontando una pausa cada vez más prolongada en los recortes de tasas en Estados Unidos.

- La actividad empresarial y el gasto del consumidor continúan respaldando la expansión económica, lo que incrementa el riesgo de un nuevo repunte de la inflación.

- Mientras tanto, el mercado laboral parece estar estabilizándose, acercando el balance de riesgos de la Fed a una posición de equilibrio.

- El mercado está descontando una pausa cada vez más prolongada en los recortes de tasas en Estados Unidos.

- La actividad empresarial y el gasto del consumidor continúan respaldando la expansión económica, lo que incrementa el riesgo de un nuevo repunte de la inflación.

- Mientras tanto, el mercado laboral parece estar estabilizándose, acercando el balance de riesgos de la Fed a una posición de equilibrio.

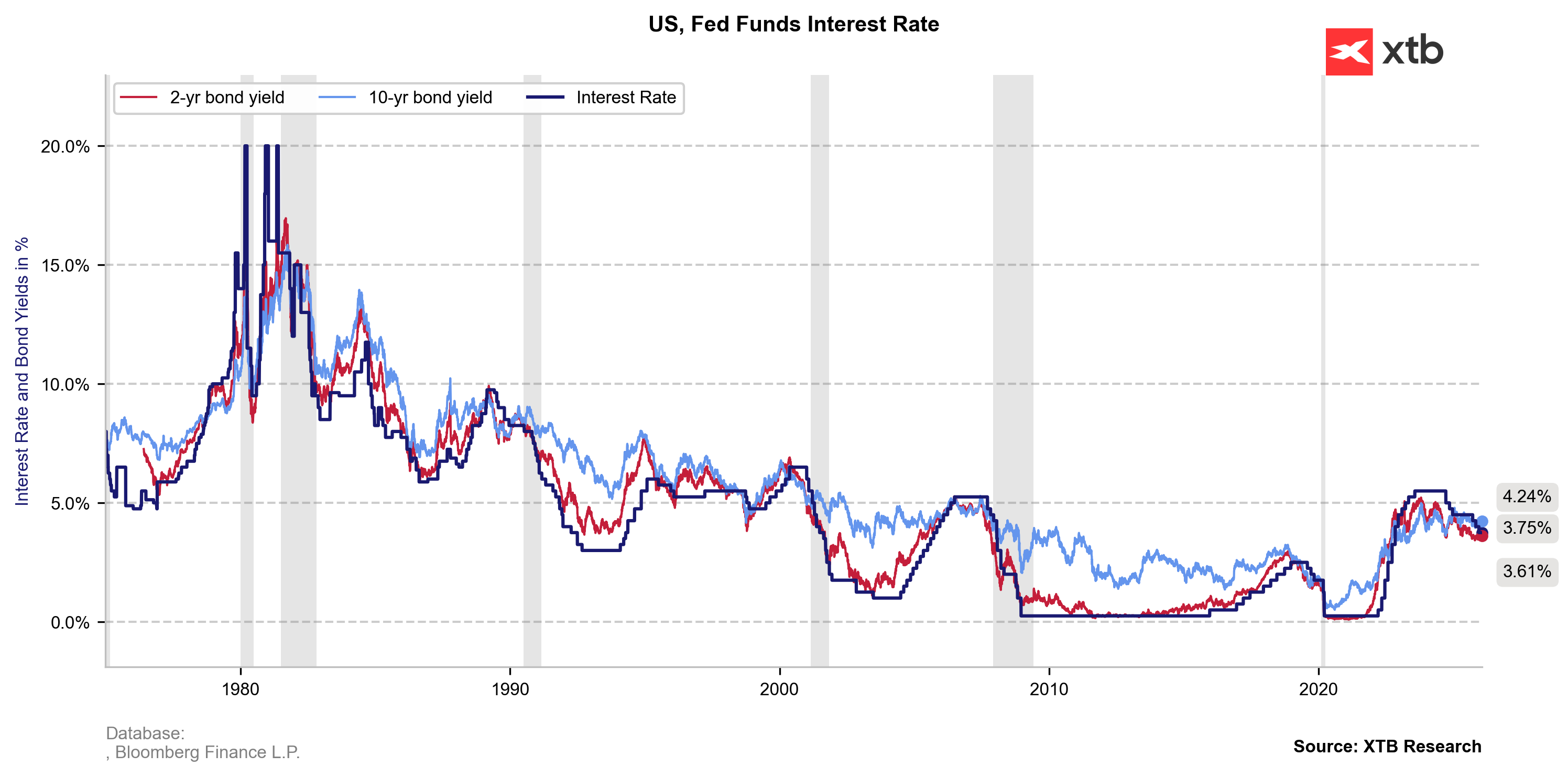

Mañana a las 20:00 CET (16:00 GMT-3), la Reserva Federal anunciará su primera decisión de tasas de interés de 2026. Tras el recorte de 25 pb en diciembre, que llevó las tasas al rango de 3,50%–3,75%, las expectativas de un mayor relajamiento monetario en EE. UU. prácticamente se han desvanecido. Los mercados no solo asumen que no habrá recorte tras la reunión actual del FOMC, sino también una pausa prolongada que podría extenderse hasta la segunda mitad de 2026. ¿Ha regresado entonces la política de la Fed a un nivel neutral?

Los rendimientos de los bonos del Tesoro a dos años han subido alrededor de 10 pb desde el inicio del año, lo que señala un claro aumento en las expectativas de tasas a mediano plazo. Fuente: XTB Research

La economía se acelera con la inflación cerca del 3%

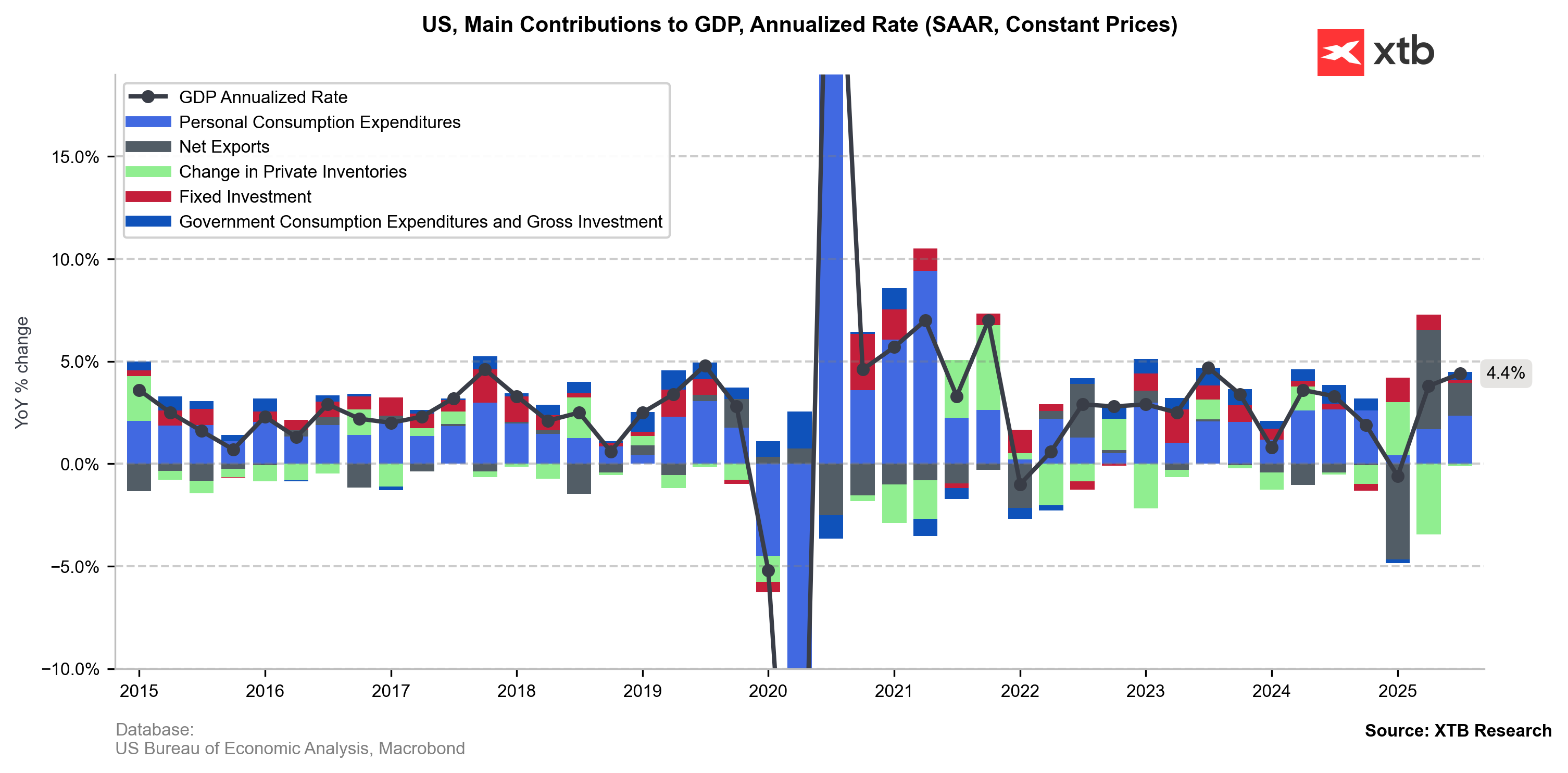

Los datos recientes de EE. UU. apuntan a una actividad económica más fuerte de lo esperado, que en 2025 se había visto frenada por la incertidumbre en torno a la política arancelaria de Donald Trump. La última revisión al alza del PIB no fue espectacular (de 4,3% a 4,4%), pero envió una señal optimista de que consumidores y empresas lograron atravesar un período turbulento, marcado por el aumento de costos (especialmente médicos y alimentarios), un gasto de capital contenido y temores de un deterioro del mercado laboral.

La revisión del PIB del 3T 2025 confirmó que la demanda del consumidor sigue siendo el principal motor del crecimiento y reveló una inversión empresarial más fuerte de lo esperado. Este doble optimismo plantea un riesgo de inflación persistente, que vuelve a acercarse al 3%. Fuente: XTB Research

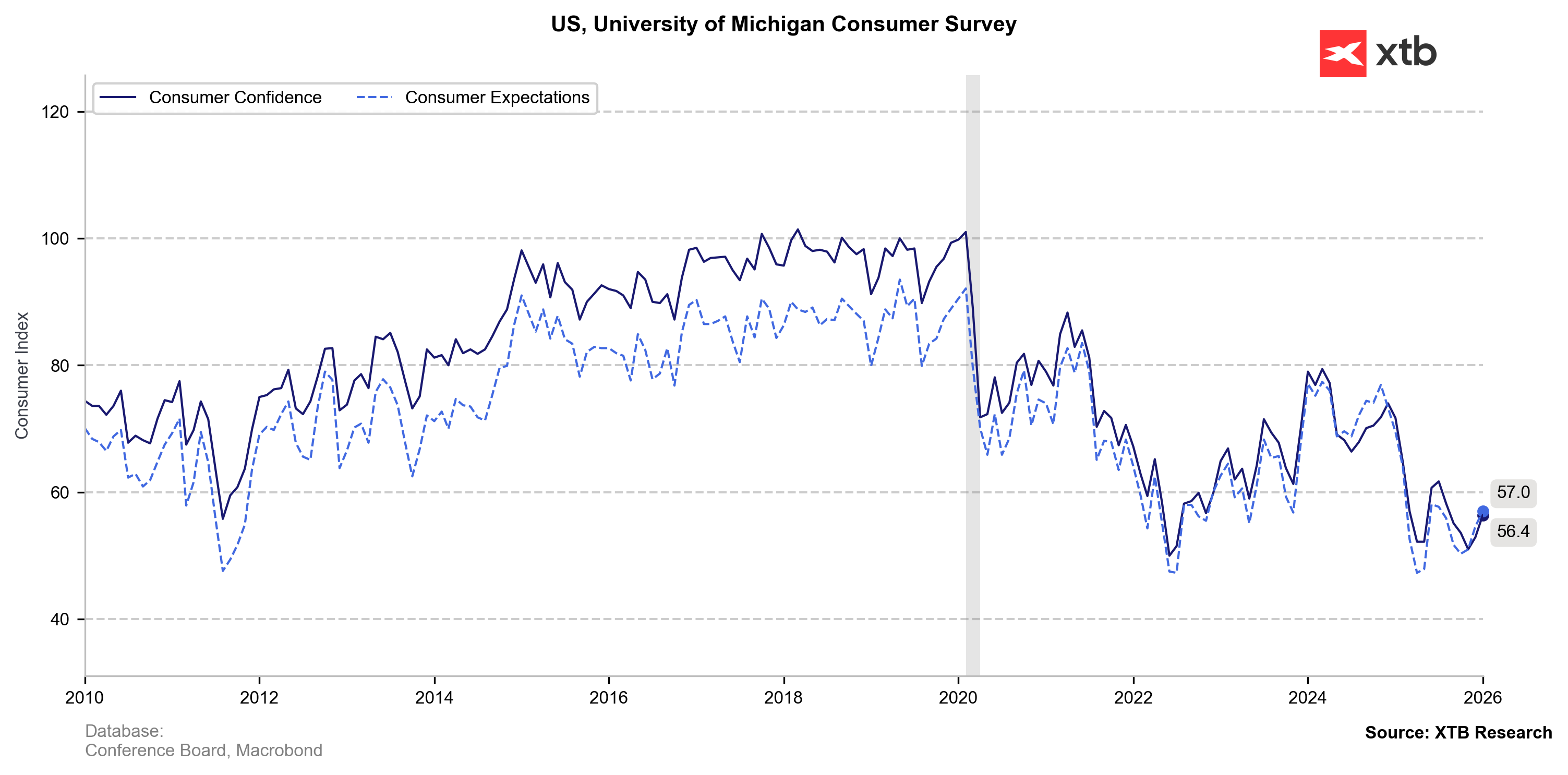

Los datos de alta frecuencia cuentan una historia similar. El índice de confianza del consumidor de la Universidad de Michigan subió por segundo mes consecutivo (de 52,9 en diciembre a 56,4 en enero), en línea con un aumento del gasto del consumidor (PCE) de +0,5% m/m tanto en octubre como en noviembre. Los estadounidenses también se están volviendo menos cautelosos, ahorrando menos pese a las tensiones recientes en el mercado laboral y al cierre del gobierno (la tasa de ahorro cayó de 3,7% en octubre a 3,5% en noviembre; enero de 2025: 5,1%).

La confianza del consumidor en EE. UU. se está recuperando desde mínimos recientes. Fuente: XTB Research

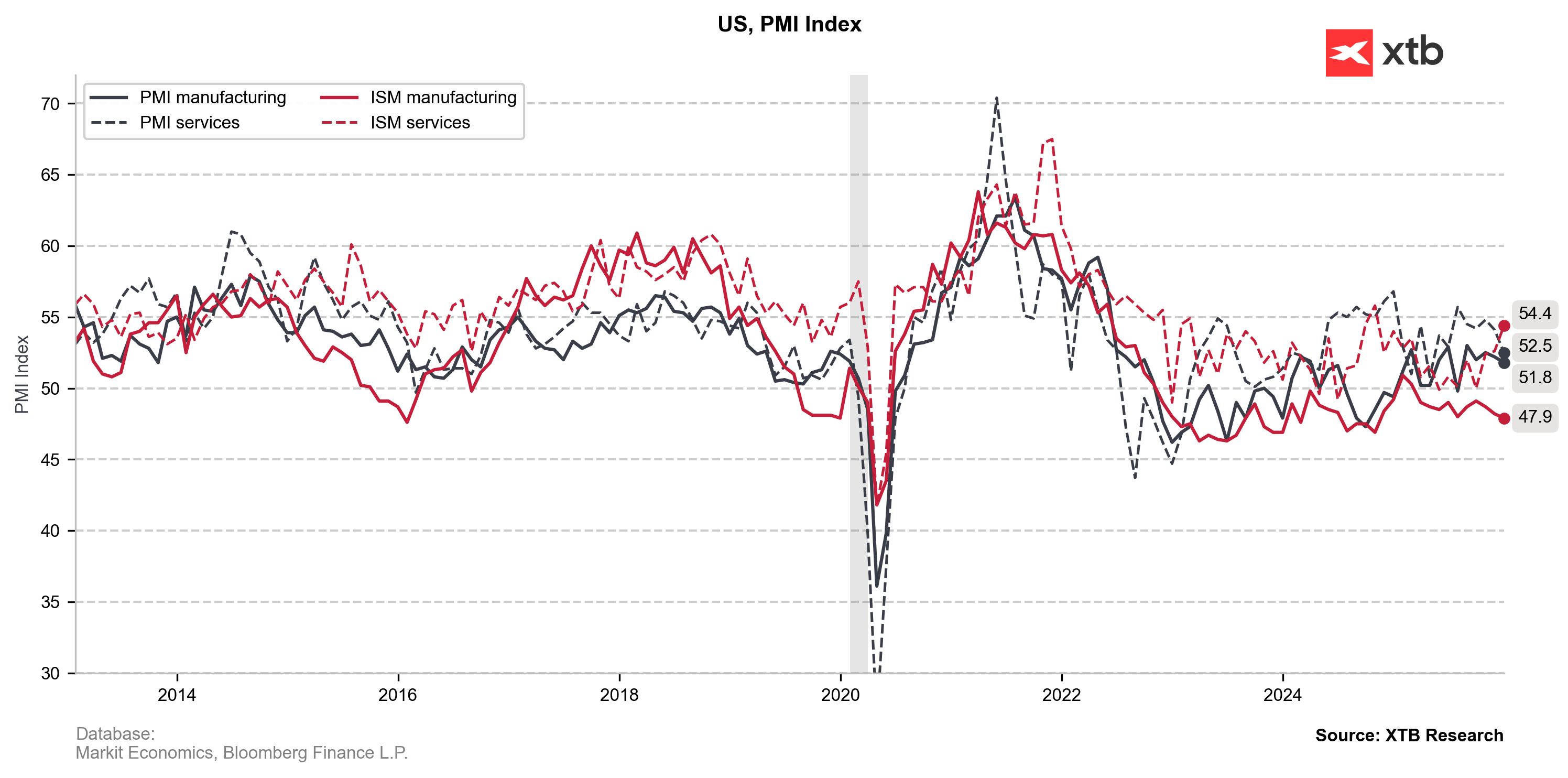

Junto con una demanda más fuerte, la actividad está aumentando en sectores clave de EE. UU. Los servicios destacan, con el último informe del ISM mostrando la expansión más rápida desde octubre de 2024 (ISM Servicios: 54,5). Hasta 11 de 16 sectores reportaron crecimiento (liderados por comercio minorista, finanzas y alojamiento y servicios de comida), lo que indica un optimismo generalizado y no limitado solo al sector tecnológico. La manufactura sigue en contracción (ISM Manufactura: 47,9), pero su peso en el PIB y en la dinámica inflacionaria es menor.

Indicadores PMI e ISM de EE. UU. Fuente: XTB Research

Tanto la manufactura como los servicios comparten un factor clave: presiones de precios persistentes, en gran medida derivadas de los aranceles de Trump. Las empresas reportan una presión creciente por la fuerte demanda y el aumento de los costos laborales y de insumos. La respuesta moderada de precios a los aranceles en 2025 se debió principalmente a inventarios récord acumulados en 2021–2022, así como en 2024 y justo antes de los aranceles recíprocos de 2025. Ese colchón es limitado, lo que debería traducirse en precios más altos en 2026.

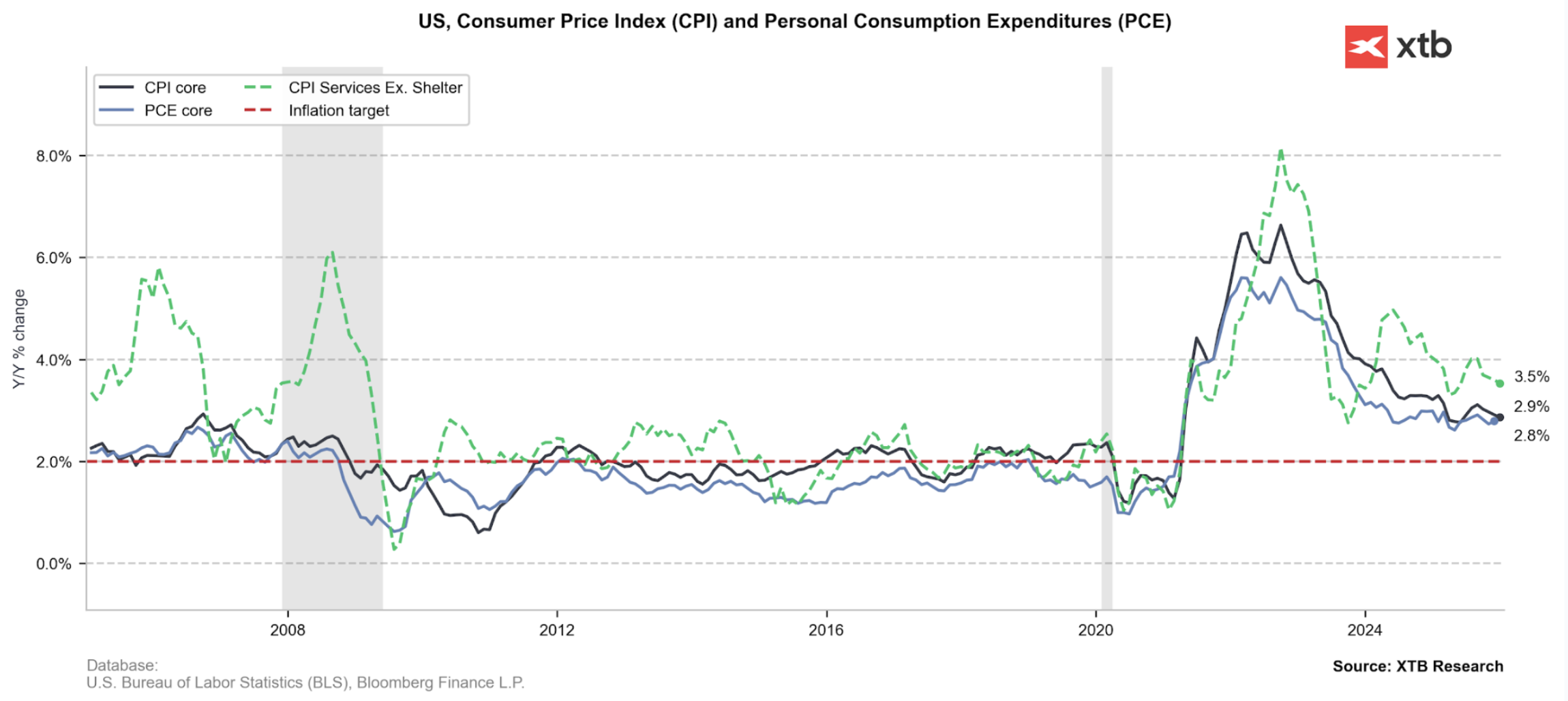

La inflación subyacente del PCE volvió al 2,8% en noviembre, y el traspaso adicional de aranceles, junto con una actividad más fuerte, incrementa el riesgo de un retorno hacia el 3%.

Fuente: XTB Research

El empleo deja de ser el principal foco de riesgo

El mercado laboral estadounidense sigue en un modo de “no contratar, ni despedir”, pero los datos generales deberían aliviar los temores de la Fed sobre un colapso repentino del empleo, especialmente ante el aumento de la demanda del consumidor.

-

Los informes del ISM mostraron mejoras en los componentes de empleo tanto en manufactura (menor ritmo de caída) como en servicios (primer aumento desde mayo de 2025), lo que sugiere una recuperación gradual del impulso de contratación.

-

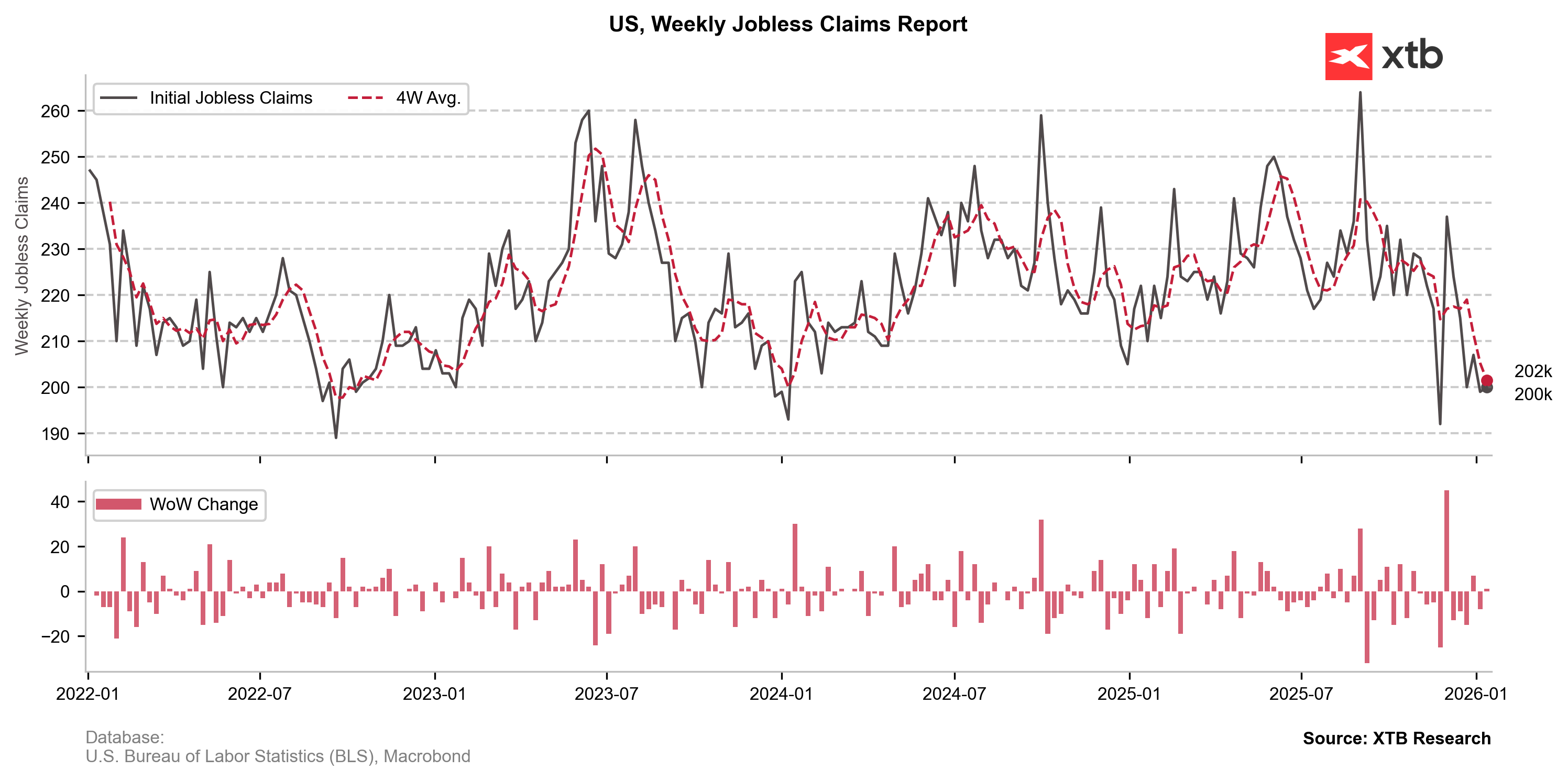

Las solicitudes iniciales de subsidio por desempleo han caído con fuerza pese a las recientes disrupciones en el sector público, situándose cerca de los mínimos de 2022 y 2024 (~200 mil). Esta tendencia también respalda la reciente caída inesperada del desempleo (de 4,5% a 4,4%).

-

Los datos de NFP siguen sin una dirección clara, pero no señalan despidos masivos. La última lectura decepcionó (50 mil vs 66 mil esperados), aunque el crecimiento neto del empleo en el 4T 2025 se mantuvo positivo pese a un claro congelamiento de contrataciones.

La fuerte caída en las solicitudes de desempleo debería reducir los temores de un nuevo aumento del desempleo. Fuente: XTB Research

Argumentos “blandos” para una Fed más hawkish

Más allá de los datos duros, el sentimiento dentro de la Fed podría volverse más hawkish debido a recientes desarrollos políticos. Los procedimientos del Departamento de Justicia de EE. UU. contra Jerome Powell son ampliamente vistos como un desafío sin precedentes a la independencia del banco central. Este entorno incentiva una mayor cautela al ajustar las tasas, para evitar cualquier percepción de que la Fed cede a presiones de la Casa Blanca.

Otra razón para el modo de “esperar y ver” de la Fed es la calidad de los datos. El cierre gubernamental más prolongado de la historia genera preocupaciones sobre el ruido en las publicaciones recientes, especialmente en el IPC. El FOMC podría argumentar que esperar implica menos riesgo que actuar sobre datos potencialmente distorsionados.

Resumen

La inflación subyacente del PCE, rondando justo por debajo del 3%, debería volver a captar la atención de la Fed. Si bien la actividad económica y el sentimiento habían estado contenidos, permitiendo a la Fed centrarse en la incertidumbre del mercado laboral, el balance de riesgos ahora parece más equilibrado, y las tasas se perciben más cerca de un nivel neutral. A medida que la desinflación se desacelera cerca del objetivo, es probable que la Fed mantenga las tasas en los niveles actuales al menos durante este trimestre, para protegerse ante un posible nuevo repunte inflacionario.

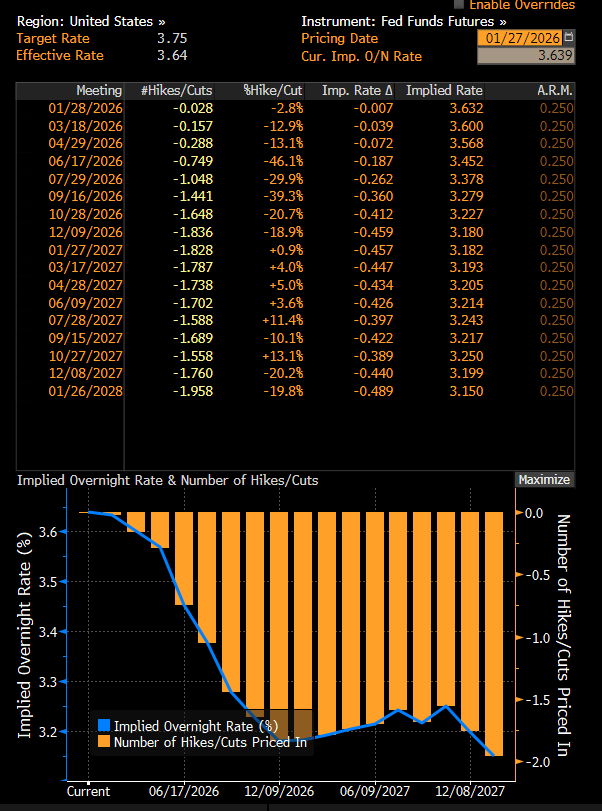

El mercado de futuros ya descuenta plenamente que el primer recorte de tasas en EE. UU. ocurra recién en julio de 2026.

Fuente: Bloomberg Finance LP

Aleksander Jablonski

Analista Cuantitativo – XTB

Calendario económico: datos macroeconómicos de EE. UU. y resultados de las grandes tecnológicas 🔎

USD/COP: ¿tocó suelo el dólar en Colombia?

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

¿Podrán Exxon y Chevron mantener sus ganancias tras las advertencias de Trump?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "