-

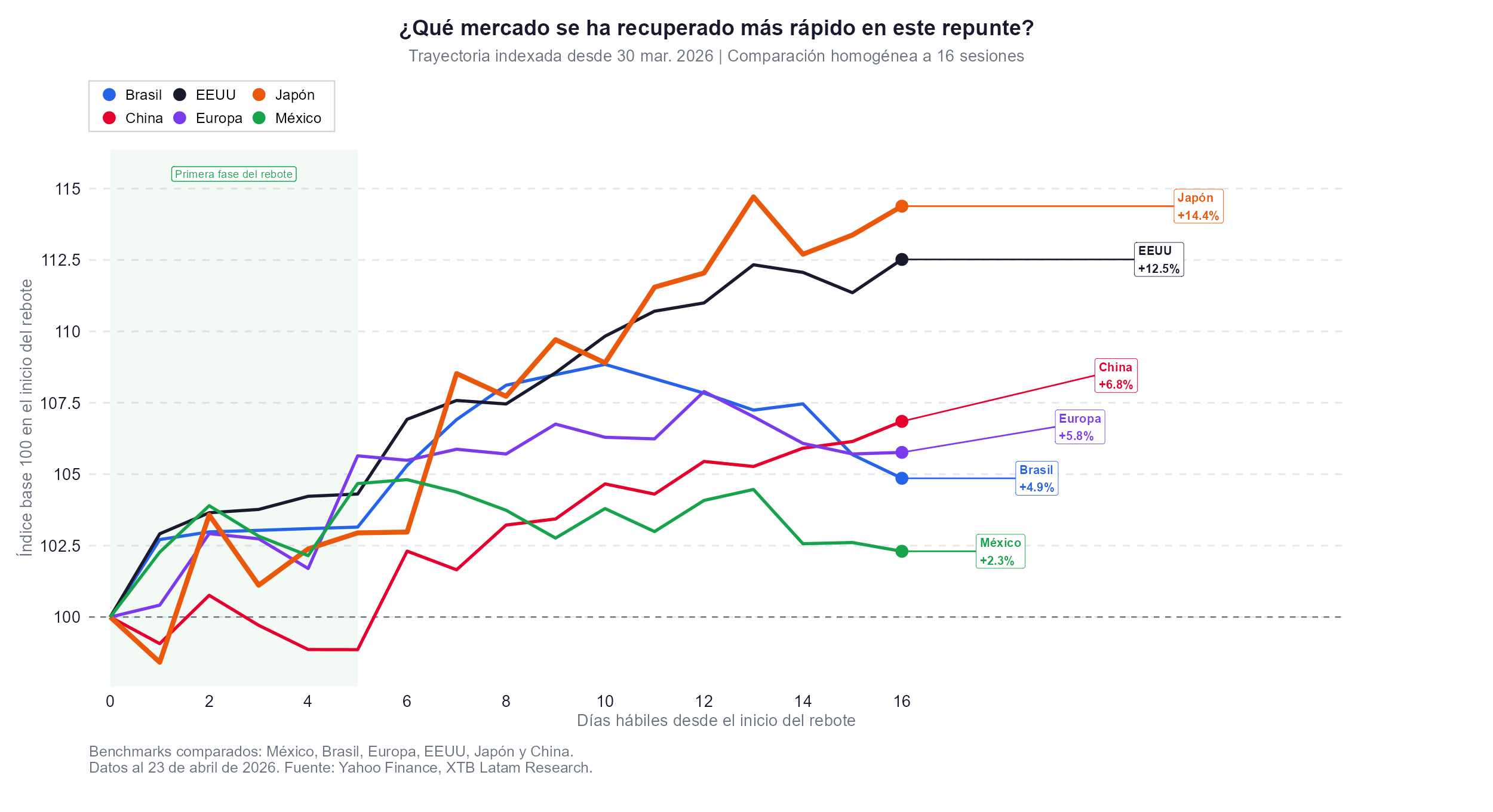

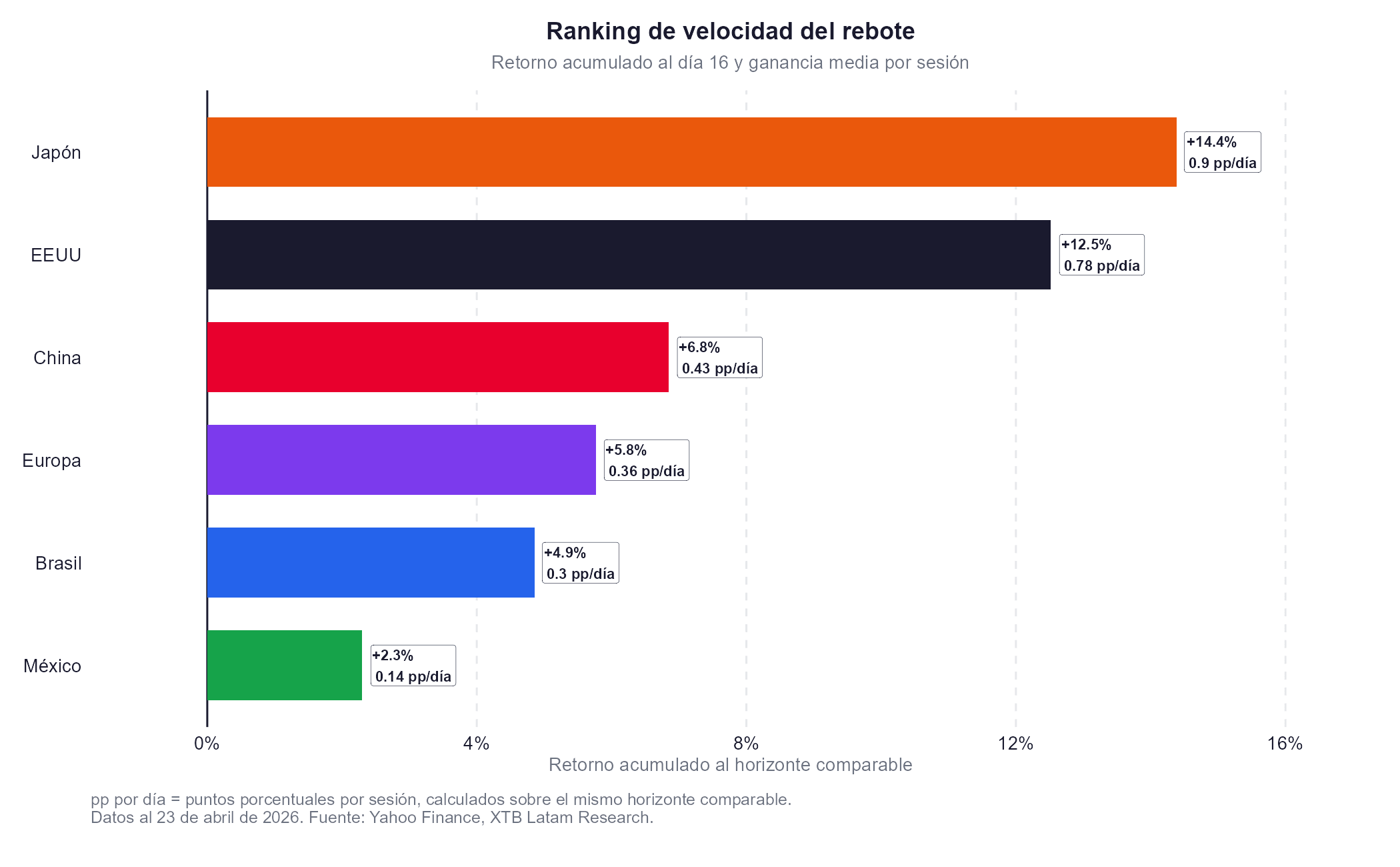

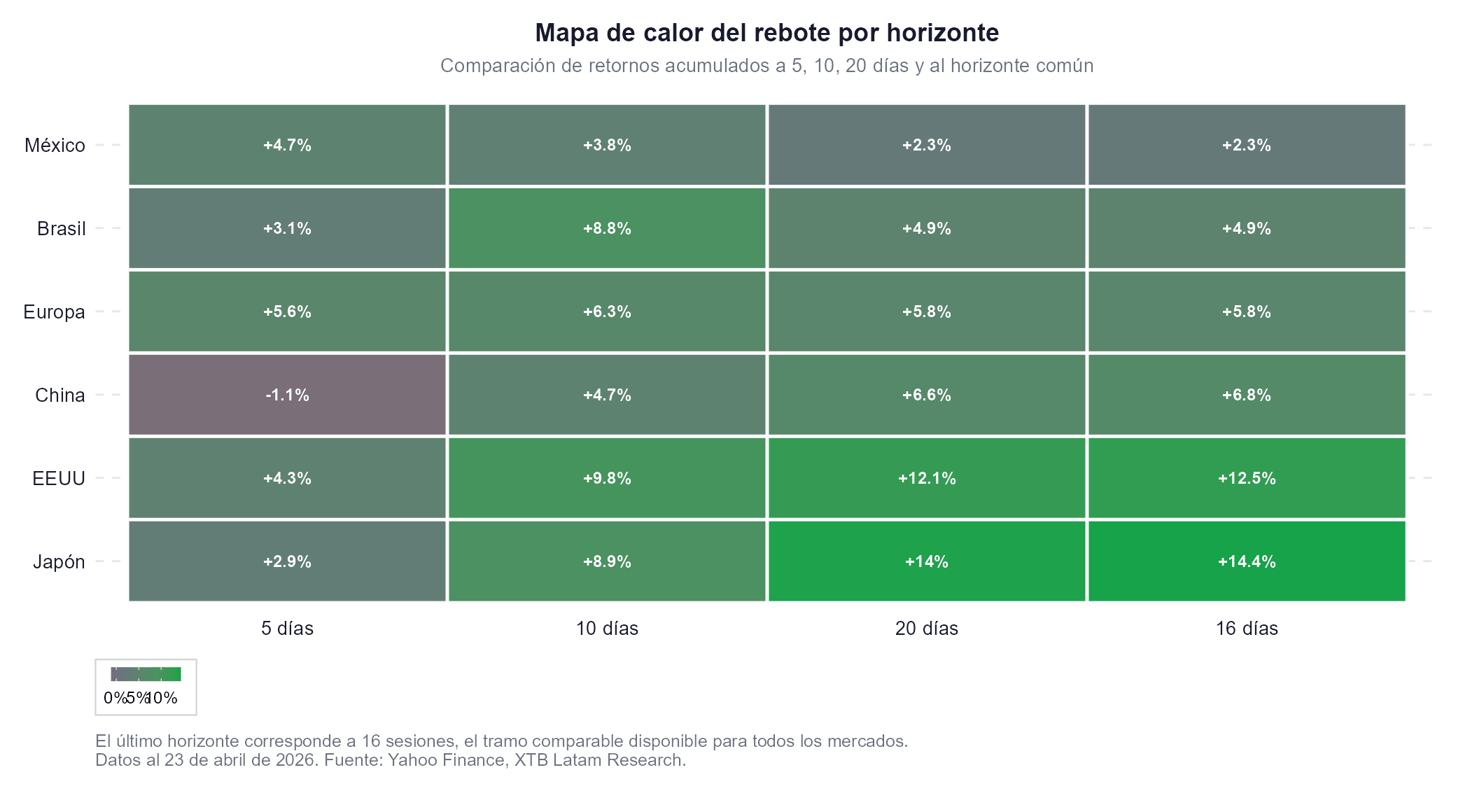

Japón lidera la recuperación global con un retorno acumulado del 14,4% en 16 sesiones, superando el 12,5% registrado por el S&P 500 en el mismo periodo.

-

El índice de semiconductores SOX encadena 18 jornadas consecutivas al alza, impulsado por resultados de Intel que superaron las expectativas en todos sus segmentos.

-

México muestra el desempeño más débil del grupo con un avance de apenas 2,3%, condicionado por la volatilidad en las tasas de interés y la incertidumbre logística.

-

Japón lidera la recuperación global con un retorno acumulado del 14,4% en 16 sesiones, superando el 12,5% registrado por el S&P 500 en el mismo periodo.

-

El índice de semiconductores SOX encadena 18 jornadas consecutivas al alza, impulsado por resultados de Intel que superaron las expectativas en todos sus segmentos.

-

México muestra el desempeño más débil del grupo con un avance de apenas 2,3%, condicionado por la volatilidad en las tasas de interés y la incertidumbre logística.

Los mercados financieros globales atraviesan una fase de euforia técnica que parece haber desconectado completamente de los fundamentos geopolíticos y energéticos. Mientras el S&P 500 alcanza nuevos máximos históricos en la zona de los 7.190 puntos, la situación en el Estrecho de Ormuz no ha mostrado una mejora sustancial, manteniendo el petróleo en niveles que históricamente habrían enfriado el apetito por el riesgo.

La paradoja central de este repunte reside en la resiliencia de la renta variable frente a una inflación que se resiste a bajar y un mercado de bonos que proyecta tasas de interés elevadas por más tiempo. Este fenómeno de desconexión sugiere que el flujo de capitales está priorizando la narrativa del crecimiento impulsado por la inteligencia artificial y los resultados corporativos por sobre los riesgos de suministro global que persisten desde que el conflicto con Irán comenzara el pasado 28 de febrero de 2026.

El dominio del eje tecnológico y el liderazgo de Japón

Al analizar la trayectoria indexada desde el pasado 30 de marzo, destaca con claridad el desempeño de Japón. Con un retorno acumulado del 14,4% y una ganancia media de 0,9 puntos porcentuales por sesión, el mercado nipón ha logrado capitalizar tanto la debilidad relativa del yen como su exposición estratégica al sector de semiconductores. Este avance no es un evento aislado, responde a una reconfiguración de las carteras globales hacia activos que ofrecen refugio operativo ante las disrupciones logísticas.

En Estados Unidos, la situación es similar, con un avance del 12,5% en el mismo horizonte. La fortaleza del Nasdaq y del S&P 500 ha sido cimentada por empresas como Intel, que tras reportar ingresos sólidos en todas sus unidades de negocio, ha disparado el optimismo sobre la infraestructura necesaria para la computación a gran escala.

El frenesí por la inteligencia artificial ha llevado al índice SOX a una racha sin precedentes de 18 cierres en verde. El mercado ha comenzado a mirar más allá de las unidades de procesamiento gráfico, enfocándose en el andamiaje completo de la tecnología, que incluye memoria, óptica y soluciones de enfriamiento.

Los anuncios de Intel y los datos preliminares de TSMC del pasado 10 de abril confirmaron que la demanda de infraestructura sigue superando la oferta. Incluso los recortes de personal reportados por Meta y Microsoft han sido interpretados de forma constructiva por los inversores, quienes ven en estas medidas una estrategia para proteger los márgenes operativos mientras el gasto de capital en centros de datos continúa su escalada ascendente.

La barrera energética y el riesgo en el Estrecho de Ormuz

A pesar del optimismo bursátil, el mercado del petróleo cuenta una historia de cautela que no debe ignorarse. El Brent y el WTI han experimentado una volatilidad extrema debido al bloqueo parcial en el Estrecho de Ormuz. Aunque hoy se reporta que el ministro de exteriores iraní se dirige a Pakistán para reanudar diálogos, los mercados de predicción asignan una probabilidad baja a una resolución definitiva antes de mediados de mayo. Esta incertidumbre mantiene las primas de riesgo elevadas en los productos derivados como la gasolina y el gasoil, cuyos inventarios se están agotando rápidamente. La desconexión entre las acciones y los rendimientos de los bonos podría resolverse de manera abrupta si los precios de la energía no ceden, especialmente considerando que el impacto logístico de tener barcos fuera de posición no se revierte con un simple titular de prensa.

La Fed se encuentra en una posición no tan favorable, ya que los datos de inflación subyacente siguen mostrando presiones en el sector servicios. Mientras los mercados celebran los nuevos máximos, los indicadores de confianza del consumidor, como el índice Gallup, muestran una debilidad extrema que refleja la presión sobre los hogares. Esta divergencia entre Wall Street y la economía real es una de las mayores preocupaciones para la sostenibilidad del repunte a largo plazo. Si la inflación se mantiene persistente debido al costo de la energía, la posibilidad de que la Fed mantenga las tasas de interés en niveles restrictivos durante todo el 2026 aumentará, lo que eventualmente pesará sobre las valoraciones de las empresas tecnológicas que hoy lideran las alzas.

El rezago de Latinoamérica y el caso de México

En el espectro opuesto de la recuperación encontramos a los mercados latinoamericanos. México presenta el desempeño más pobre del grupo analizado, con un avance acumulado de apenas el 2,3% en 16 sesiones. Esta lentitud en el rebote se explica por la alta sensibilidad de los activos mexicanos al diferencial de tasas de interés con Estados Unidos y a la incertidumbre sobre el crecimiento global. Aunque Brasil ha mostrado una mejor cara con un retorno del 4,9%, impulsado parcialmente por el sector de materias primas, ambos mercados siguen muy por detrás del ritmo impuesto por las potencias desarrolladas. El peso chileno, por su parte, ha intentado estabilizarse, pero la fortaleza global del dólar y las dudas sobre la demanda de litio a largo plazo limitan su potencial de apreciación a pesar de los buenos datos recientes del cobre.

La dinámica de los mercados emergentes sugiere que el apetito por el riesgo es selectivo y está estrictamente ligado al factor tecnológico. Mientras que en ciclos anteriores un repunte de esta magnitud en las bolsas globales habría arrastrado consigo a los activos de la región, hoy vemos una fragmentación donde solo aquellos mercados con exposición directa al ciclo de inversión en inteligencia artificial están logrando retornos sobresalientes. Para que México y Brasil logren cerrar la brecha, sería necesaria una estabilización definitiva de los precios de la energía y una señal clara de la Fed sobre el fin del ciclo restrictivo, algo que todavía parece lejano dada la resiliencia del empleo en el norte.

USD/COP: ¿tocó suelo el dólar en Colombia?

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

¿Podrán Exxon y Chevron mantener sus ganancias tras las advertencias de Trump?

Los centros de datos impulsan el mejor trimestre de Caterpillar

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "